La DGFiP vient de publier un bilan de son activité en matière de rescrits au titre de l’année 2023.

Nous vous proposons une brève synthèse de ce rapport de 14 pages.

Accessibilité des rescrits

Pour mémoire, l’amélioration des procédures de rescrit et de leurs modalités de publication constituait l’une des 7 initiatives de la « nouvelle relation de confiance », présentées par le Gouvernement le 14 mars 2019. L’Administration a créé, dans la foulée, une rubrique spécifique aux rescrits dans sa base BOFiP. Au 29 août 2024, près de 90 rescrits avaient déjà été publiés dans cette base documentaire.

Délais de réponse aux demandes de rescrit (pour l’année 2023)

- Dans le cadre de l’accompagnement fiscal personnalisé pour les PME, 328 demandes ont été traitées dans un délai moyen de 53 jours.

- Dans le cadre du partenariat fiscal pour les grandes entreprises (85 groupes partenaires représentant environ 4 500 entreprises), 90 rescrits ont été délivrés dans un délai moyen de 51 jours.

- En dehors de ces dispositifs spécifiques, la DGFiP a reçu 22 431 demandes de rescrits, et en a traité 21 285. 93,89 % des demandes de rescrits généraux ont fait l’objet d’une réponse dans le délai de 3 mois (légère baisse par rapport à 2022).

Rescrits spécifiques

La procédure de « rescrit-contrôle », légalisée par la loi ESSOC du 11 août 2018, permet au contribuable d’obtenir sur demande écrite, lors d’une vérification ou d’un examen de comptabilité, et avant l’envoi de la proposition de rectification, une prise de position formelle de la part du vérificateur concernant un point examiné au cours du contrôle (LPF, art. L. 80 B, 10°). Ce dispositif ne semble pas rencontrer un grand succès. 13 « rescrits-contrôles » seulement ont été délivrés en 2023.

Même constat pour le rescrit sur la taxe d’aménagement (réservé aux projets supérieurs à 50 000 m2, LPF, art. L. 80 B, 13°), pour lequel aucune demande n’a été formulée en 2023.

Le rescrit « clause générale anti-abus » (relatif à l’application de l’article 205 A du CGI, codifié à l’article L. 80 B, 9 ° bis du LPF), a donné lieu à la délivrance d’un unique rescrit en 2023.

Demandes de rescrits reçues par les services déconcentrés

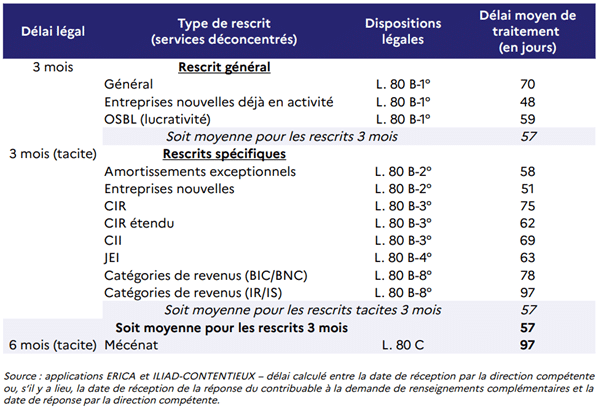

Le rescrit général (LPF, art. L. 80, B, 1°) reste fortement sollicité et représente 50 % des réponses.

Le recours au rescrit « mécénat » (LPF, art. L. 80 C) demeure important et représente un peu plus de 36 % des dossiers traités par l’Administration en 2023. A l’inverse, les demandes de rescrit JEI (LPF, art. L. 80 B, 4°) sont en baisse, tandis que les rescrits CIR (LPF, art. L. 80 B, 3°) demeurent rares (seulement 179 demandes reçues en 2023).

Délais moyens de traitement :

Le nombre de saisines du collège territorial de second examen a substantiellement augmenté en 2023 (+ 22,8 % par rapport à 2022). Dans 27 % des cas, le collège a pris une position différente de celle initialement retenue par l’Administration.

Demandes de rescrits reçues par l’administration centrale

Au global, le nombre de demandes de rescrits reçues a augmenté de + 17,7 % par rapport à l’année 2022. Le nombre de rescrits « abus de droit » est en baisse (-23,5 % par rapport à 2022 – 26 demandes traitées en 2023), tandis que le nombre de rescrits « établissement stable » a substantiellement augmenté (43 en 2023, contre 27 en 2022).

Prix de transfert

Au cours de l’année 2023, 28 APP ont été signés (14 en 2022). Les accords signés sont majoritairement bilatéraux (57 %).

51 nouvelles demandes d’APP ont été formalisées en 2023.

Les objectifs retenus en matière de délais d’instruction sont, sauf cas particulier et lorsque l’entreprise est en mesure de répondre rapidement aux demandes d’informations présentées au cours de l’instruction, la conclusion de tout accord préalable de prix de transfert dans un délai de 36 mois, à compter de la date de réception de la documentation complète jusqu’à la signature de l’accord préalable de prix de transfert par l’ensemble des parties.

Les durées de négociation avec les autorités fiscales étrangères sont toutefois extrêmement variables et dépendent étroitement de la disponibilité de ces dernières. La conclusion des accords signés en 2023 a demandé un délai moyen de 37 mois (ce délai moyen était de 41 mois en 2022).