Cet extrait est reproduit sur notre blog avec accord de l’éditeur. Pour consulter l’article dans son intégralité, merci de consulter le site des Éditions JFA.

La réalisation d’un projet d’infrastructures en Afrique implique d’anticiper en amont les aspects juridiques et fiscaux, qui définissent le cadre applicable à la relation contractuelle et au projet lui-même (V. § 3). La fiscalité attachée au projet peut présenter une certaine complexité en fonction de la nature des différents flux et des prestations prévus dans le contrat. Une fiscalité propre s’appliquera à la part étrangère, dite « offshore », impliquant des conséquences fiscales en matière de retenue à la source (V. § 10), de droits de douane et de prélèvements communautaires (V. § 12) et de TVA (V. § 14). De même, et symétriquement, la part du contrat réalisée localement, dite « onshore », fera l’objet d’un traitement fiscal différencié en fonction de sa réalisation au travers d’une succursale ou d’une filiale implantée localement (V. § 15), avec des implications fiscales en matière d’impôt sur les sociétés (taxation du bénéfice, problématiques d’établissement stable et de limitation à la déduction de certaines charges – V. § 16), de TVA (V. § 23) et de contrôle des changes (V. § 26).

La structuration juridique et fiscale d’un projet d’infrastructures en Afrique soulève certaines questions au moment de la négociation du contrat avec l’autorité publique contractante et peut entraîner des discussions techniques dans le cadre des contrôles fiscaux. Nous avons souhaité présenter les sujets et les problématiques les plus couramment rencontrés et proposer des éléments de réflexion, accompagnés parfois de recommandations. Certains éléments pourront paraître basiques et seront rappelés rapidement en tant que pense-bêtes pour un lecteur ayant peu d’expérience des investissements en Afrique, d’autres seront plus approfondis afin d’alimenter le débat technique pour les lecteurs les plus familiers des projets d’infrastructures.

Il existe plusieurs types de projets d’infrastructures et de qualifications juridiques possibles : contrat de concession, contrat de délégation de service public, contrat EPC (Engineering Procurement & Construction), contrat O&M (Operation & Maintenance), etc. De même, il existe plusieurs cadres juridiques et fiscaux applicables à ces projets (partenariats public/ privé, code des marchés publics, code des investissements, code sectoriel, etc.) pouvant prévoir un régime juridique ou fiscal spécifique.

Cet article portera essentiellement sur les contrats EPC (quel que soit le régime fiscal spécifique adopté), qui comprennent souvent une part dite « locale » (part « onshore ») réalisée par une structure locale : une succursale ou une filiale, implantée dans le pays du projet, et une part « étrangère » (part « offshore ») réalisée par une entité (bien souvent le siège ou la société mère de la succursale ou filiale locale) implantée dans un autre pays.

Cadre du projet et termes contractuels

La première recommandation est de s’assurer du régime fiscal applicable au contrat. Il peut exister un cadre fiscal spécifique prévu au stade de l’appel d’offres, dans le cahier des clauses administratives particulières (CCAP)1 ou dans le contrat lui-même. Il est par conséquent primordial de confirmer le cadre fiscal dans la documentation juridique pour le rendre opposable à l’administration fiscale en cas de contrôle fiscal (notamment si certains aspects fiscaux du projet ne sont pas clairement définis).

Toutefois, il ne s’agit pas de considérer que le régime fiscal à retenir dans le contrat, doit être « façonné » ou « sur mesure », au risque d’être considéré comme contra legem et donc inopposable en cas de contrôle fiscal. Il s’agit simplement de confirmer le cadre applicable et les éventuelles exonérations ou prise en charge d’impôts si elles sont prévues par une loi ou un cadre particulier et que l’entité contractante remplit les conditions pour en bénéficier.2

En parallèle, quelques sujets pratiques doivent également être anticipés dans la documentation juridique : quelle entité adressera la facture au client (i.e. l’autorité publique contractante) ? Quelle sera la répartition du prix du contrat ? Quelle sera la forme de consortium utilisée (accord de groupement conjoint / solidaire, société en participation) ? Par expérience, cette étape est souvent mal anticipée par les équipes commerciales ou opérationnelles des groupes, qui considèrent peu, à tort, le poids des enjeux fiscaux dans la vie future du projet.

Parmi les enjeux fiscaux attachés à ce type de contrats EPC, une attention particulière devrait être portée aux sujets suivants :

- la facturation : la facturation au client final pose un écueil concernant la possibilité de facturer séparément les parts locale et étrangère (et de permettre une « étanchéité » entre l’imposition des deux parts, chacune dans le pays la concernant), ou d’avoir une facturation étrangère à 100 % et une assistance facturée par la filiale locale au siège ou à la société mère sur la réalisation du projet, ou encore d’avoir une facturation locale à 100 % et une facturation d’assistance technique du siège ou de la société mère à l’entité locale ; il est préférable selon nous d’envisager le premier scenario (pour les raisons qu’on évoquera plus en détails ensuite) ; le deuxième scenario consistant en une facturation 100 % étrangère est peu usité car il impliquerait la sous-traitance de la totalité de la part locale alors que la sous-traitance est souvent limitée dans le cadre du marché (par le code des marchés publics, par exemple) ; le troisième et dernier scenario impliquerait un frottement fiscal important lié à la nature de la prestation intragroupe refacturée par le siège ou la société mère à l’entité locale, qui dans de nombreuses situations serait limitée et considérée comme non déductible d’un point de vue local (coût d’environ 50 % du montant refacturé en matière d’impôt sur les sociétés et impôt de distribution) ;

- la clause de stabilité fiscale : cette clause vise à assurer le maintien des dispositions fiscales en vigueur à la signature d’un contrat, puisqu’elle renvoie à un état de la législation à un instant donné garantissant la partie contractante de toute modification ultérieure de la législation ; il n’existe pas de régime autonome de la clause de stabilité fiscale dans un code général des impôts ou un code des marchés publics en Afrique ; certaines dispositions fiscales relatives à l’investissement (charte des investissements ou code des investissements 3) sont susceptibles de conférer une telle stabilité en prévoyant des exonérations spécifiques pendant une durée déterminée ; ce dispositif est toutefois conditionné par l’octroi d’un agrément et reste cantonné à certaines exonérations ; dans la mesure où il n’existe pas de texte particulier permettant la négociation contractuelle d’une clause de stabilité fiscale (en dehors de certains régimes / activités, comme l’activité pétrolière), la légalité et la portée d’une telle clause dans un contrat pourraient être contestées par l’administration fiscale dans le cadre d’un contrôle fiscal ; il conviendrait en conséquence, dans le cadre de la négociation de faire référence à des d’exonérations existantes qui pourraient être applicables au projet ;

- groupement d’entreprises : la référence au groupement conjoint et solidaire est souvent envisagée dans le cadre du code des marchés publics (concernant le régime juridique 4 ) et dans le code général des impôts (concernant le régime fiscal). Les entreprises groupées sont solidaires lorsque chacune d’elles est engagée pour la totalité du marché et doit pallier une éventuelle défaillance de ses partenaires. Les entreprises groupées sont conjointes lorsque, les prestations étant divisées en lots dont chacun est assigné à l’une de ces entreprises, chacune d’entre elles est engagée pour le ou les lots qui lui sont assignés. L’une d’entre elles doit être désignée dans le cahier des clauses administratives particulières comme mandataire, celui-ci étant solidaire de chacune des autres entreprises dans les obligations contractuelles à l’égard du maître d’ouvrage ou du maître d’ouvrage délégué.

Il en résulte qu’un groupement solidaire est généralement reconnu lorsque les conditions suivantes sont réunies :

- chacune des entreprises du groupement est engagée pour la totalité du marché ;

- chacune des entreprises est responsable des éventuelles défaillances de ses partenaires ;

- les sommes du marché sont payées à toutes les entreprises sur un seul compte bancaire ;

- les co-traitants se répartissent eux-mêmes les sommes payées.

En revanche, on est plus favorablement en présence d’un groupement conjoint lorsque les conditions suivantes sont réunies :

- chaque entreprise se voit assigner un lot déterminé dans le marché, et s’engage uniquement à hauteur de ce lot ;

- seule l’entreprise désignée comme mandataire dans le cahier des clauses particulières est solidaire des autres entreprises dans leurs obligations contractuelles ;

- chaque entreprise est payée sur son propre compte bancaire.

À noter que dans le cadre d’un groupement solidaire, il serait plus difficile d’opérer la distinction de parts étrangère et locale et de leur appliquer un traitement fiscal différent.5

Pour garantir la qualification de groupement conjoint, il conviendrait de prévoir de manière explicite dans les CCAP ou le contrat les aspects suivants :

- diviser le marché en lots en les attribuant à l’entité étrangère et à l’entité locale et en prévoyant cette répartition dans un acte séparé entre les différentes entités ;

- prévoir de manière précise la responsabilité de chaque entreprise à hauteur des lots qui lui seront attribués ;

- prévoir la désignation de la société étrangère comme mandataire ;

- prévoir une ventilation du paiement du marché dans le compte bancaire de chaque entreprise du groupement à hauteur de son lot ;

- veiller à ce que chaque entreprise soit payée directement sur son compte bancaire personnel.

Cependant, nous attirons l’attention sur le fait que l’administration fiscale n’est pas tenue par la qualification du groupement donnée par les parties et peut requalifier l’opération afin de lui restituer sa véritable nature. Une des pratiques courantes des administrations fiscales africaines consiste à requalifier le contrat en un contrat dit « clé en main », notamment si la distinction entre la part exécutée localement et la part étrangère n’est pas clairement établie dans les clauses contractuelles, conduisant à soumettre à l’impôt localement la totalité du contrat, sans reconnaître l’existence de la part étrangère.

C’est notamment le cas au Sénégal, où l’administration fiscale remet de plus en plus en cause, par application du principe de territorialité, les contrats comportant une allocation de revenus entre une part locale et une part exécutée à l’étranger, caractéristique des contrats EPC. La pratique de l’administration fiscale sénégalaise, en l’absence de convention fiscale notamment, conduit appréhender fiscalement l’ensemble des revenus liés aux marchés exécutés par des groupes internationaux et qui ont le plus souvent une présence locale au Sénégal. Elle a également tendance, en pratique à conclure à la caractérisation d’un établissement stable de l’entité étrangère s’agissant des prestations étrangères (notamment d’achats du marché).

A contrario en France, d’après la jurisprudence constante 6 (reprise dans la doctrine administrative7), en l’absence de convention fiscale, le traitement des revenus liés à ces recettes des contrats « clés en main » dépend du « lieu de réalisation des différentes prestations ».

En présence d’une convention fiscale conclue avec la France, la doctrine administrative apporte également une grille d’analyse pour la ventilation des composantes des contrats clés en main 8. En ce sens, d’après la majorité des conventions fiscales bilatérales conclues avec la France, la répartition s’effectue de la manière suivante :

- imposition exclusivement en France du produit des ventes et de la rémunération des études économiques ou techniques ;

- imposition exclusivement à l’étranger du bénéfice correspondant aux prestations diverses effectuées par l’établissement stable ;

- partage entre la France et l’autre État contractant, si la convention le permet, de l’imposition des redevances correspondant aux cessions ou concessions d’actifs incorporels.

Exemple : S’agissant de la convention fiscale franco-marocaine de 1970, les autorités compétentes de France et du Maroc se sont concertées au sujet des difficultés d’application relatives à l’imposition des contrats « clés en mains »9 et ont admis la ventilation suivante :

- les fournitures importées seront imposables uniquement en France pour la totalité de leur montant ; bien entendu, cette règle n’interdit pas à une administration de vérifier la valeur de ces fournitures ;

- les rémunérations d’études techniques ou économiques réalisées en France, imposables en France, seront également imposables au Maroc, conformément à l’article 16, § 2, c de la convention ; la retenue à la source de 10 % ainsi perçue constituera un crédit d’impôt imputable en France sur le montant des impôts afférents à ces revenus, et dans la limite de ce montant, en application de l’article 25, § 2 et 3 de la convention fiscale ;

- l’ensemble des prestations exécutées au Maroc et constitutives d’un établissement stable ne sont imposables qu’au Maroc. Elles n’ouvrent droit à aucun crédit d’impôt.

Droits d’enregistrement

Des droits d’enregistrement peuvent être applicables (droit fixe ou droit proportionnel) au contrat. Le montant et le type de droits peuvent dépendre de plusieurs facteurs :

- qualité de l’autorité contractante : État, collectivité territoriale ou établissement public ;

- le montant du contrat ;

- la source de financement, i.e. interne, externe ou conjoint.

Exemples : 1) La législation fiscale camerounaise (art. 543 du CGI) prévoit l’application d’un droit d’enregistrement au taux de « 3 % pour les marchés publics définis comme les commandes publiques de montant égal ou supérieur à 50 millions de FCFA payés sur le budget de l’État, des collectivités territoriales décentralisées et des établissements publics, quelle qu’en soit la source de financement ». Ce taux est appliqué sur le montant du marché.

2) En Afrique de l’Ouest, et plus particulièrement au Bénin, il est également prévu que les marchés publics soient enregistrés et soumis à un droit proportionnel de 1 % de la valeur hors taxes du marché (art. 346 du CGI). Ce taux est d’ailleurs réduit à 0,5 % pour les marchés ayant un prix d’au moins 20 Mds FCFA (30,5 M€). En cas de sous-traitance de tout ou partie du contrat par le titulaire du marché, le contrat de sous-traitance doit également être enregistré, mais est soumis à un droit fixe de 10.000 FCFA (15 €).

Fiscalité de la part étrangère

Retenue à la source

S’agissant de la retenue à la source (ou impôt équivalent) sur les rémunérations des prestations de services réalisées à l’étranger, sa prise en charge n’est pas fréquemment prévue dans les contrats EPC. Elle n’est exonérée que dans très peu de cas dans le cadre de ce type de projet et reste due par l’attributaire du marché, même si le débiteur de l’impôt est le preneur du service domicilié localement. Concernant le paiement en pratique de la retenue à la source,il n’est pas rare que le marché soit financé par un prêt bancaire extérieur. L’entité réalisant la part étrangère serait payée directement par la banque à l’étranger. Dans ce cas, la question de la retenue à la source s’agissant des rémunérations versées au siège se poserait en pratique.

Au regard des principes exposés ci-dessus, la retenue à la source resterait à la charge de l’attributaire du marché et ne pourrait être prise en charge par le maître d’ouvrage. Dès lors, il conviendrait de prévoir la retenue à la source dans l’état de facturation adressé au maître d’ouvrage. Le maître d’ouvrage ou la caisse autonome (ou organisme équivalent selon les pays) pourra ordonner un paiement du montant net de la retenue à la source à la banque pour le compte de l’adjudicataire, et du montant de la retenue soit pour le compte de l’État ou en tant que compensation pour le remboursement anticipé de la dette.

L’attributaire pourrait également désigner sa filiale locale comme représentante solvable qui aurait la charge de reverser à l’État la retenue à la source pour son compte.

Par ailleurs, s’agissant des services visés par la retenue à la source, dans la mesure où l’entité étrangère n’est pas domiciliée localement, une retenue à la source s’appliquera sur les prestations de services (ingénierie, études, assistance technique), sous réserve de l’application des conventions fiscales bilatérales.

L’enjeu réside ici dans la définition extensive de redevances dans les conventions fiscales et l’appréciation extensive (plus subjective) de la notion de redevances par les administrations fiscales locales, qui peut inclure les études et parfois l’assistance technique. En conséquence, il pourrait être opportun de différencier le traitement fiscal de ces services, en séparant dans les CCAP les services ayant la nature de redevances soumis à retenue à la source et les services « purs » qui n’auraient pas le caractère de redevances et ne seraient de facto pas soumis à la retenue à la source 10. Dans cette hypothèse, les services devraient faire l’objet :

- d’une distinction dans le découpage des lots prévus dans le CCAP ;

- d’une facturation séparée de chacun des services (précisant la nature des services).

Il serait également opportun pour sécuriser ce traitement fiscal différencié dans le contrat, d’obtenir en pratique un courrier/une position du ministère des Finances (MINEFI) confirmant :

- la prise en charge de la retenue à la source (si elle est possible) ;

- la dotation par le MINEFI des ressources nécessaires pour assurer le paiement de la retenue à la source en cas de prise en charge effective par ce dernier de ladite retenue ;

- les modalités de paiement de la retenue à la source par la caisse autonome (ou organisme équivalent) ;

- l’absence de solidarité des entités étrangère et locale dans le paiement de la retenue à la source.

Alternativement, il pourrait être plus simple de faire valoir l’exonération de retenue à la source en application d’une convention fiscale (traitement de la part étrangère en bénéfice d’entreprise) et faire confirmer cette exonération dans le cadre d’un courrier du MINEFI. Cela permettrait notamment d’éviter la gestion pratique des points évoqués supra (i.e. dotation de la retenue à la source, paiement par la caisse autonome, etc.).

Droits de douane et prélèvements communautaires

Il serait possible de négocier avec l’État ou l’autorité publique contractante la prise en charge des droits de douane dans le cadre du marché (notamment pour des biens et équipements intégrés au marché et dont la propriété est transférée à l’autorité publique contractante). Une telle clause devrait être insérée dans le contrat de marché. Il est surtout nécessaire de s’assurer de la qualité d’importateur, si les biens reviennent à l’autorité publique contractante au terme de l’exécution du contrat.

Par ailleurs, s’agissant des biens appartenant à l’entreprise étrangère, le régime favorable à l’investissement ne serait pas applicable dans la mesure où celui-ci ne serait pas éligible à la loi sur les incitations à l’investissement. Néanmoins, il serait possible de bénéficier d’un régime douanier spécifique qui pourrait être soit l’admission temporaire normale (ATN) soit l’admission temporaire spéciale (ATS), selon la nature et la destination des biens et équipements concourant à la réalisation du projet, et ainsi de solliciter une suspension de droits de douanes pour le gros matériel de travaux qui serait réexporté à l’issue desdits travaux. Dans la mesure où il s’agit d’un régime douanier spécifique, il ne pourra être attribué qu’après analyse par l’administration des douanes.

En plus des droits de douane à l’importation, les opérations d’importation sont passibles de prélèvements communautaires (e.g. CEMAC, OHADA, Union africaine notamment), qui peuvent rester à la charge de l’attributaire du contrat (et ne sont pas systématiquement pris en charge par l’autorité publique contractante), comme :

- la taxe d’intégration communautaire (CEMAC) au taux de 1 % ;

- la contribution communautaire d’intégration (CEEAC) au taux de 0,40 % ;

- la redevance informatique budget au taux de 0,20 %.

- la redevance informatique douanes au taux de 0,25 % ;

- le prélèvement de 0,2 % de l’Union africaine ;

- le prélèvement OHADA au taux de 0,05 %. 11

TVA

Les conventions de financement sont des contrats de crédit signés entre un ou plusieurs prêteurs (bailleurs de fonds, partenaires au développement) et un emprunteur (État ou toute autre personne morale de droit public) pour la réalisation d’un projet.

Les conventions de financement entre l’État africain et les bailleurs de fonds doivent être conclues TTC. À ce titre, les financements mis à disposition doivent couvrir aussi bien le montant hors taxes que les taxes.

Dans la mesure où les prestations fournies par l’entreprise étrangère seraient facturées directement au client, l’entreprise étrangère facturera le client hors taxe. Le client devrait en principe effectuer une retenue à la source/reversement de la TVA et ne payerait que le montant hors taxe des prestations. En conséquence, il conviendrait qu’il soit clairement prévu de :

- détailler la TVA sur les coûts qui sera prise en charge (faire un état détaillé dans le contrat de cette TVA prise en charge) ;

- s’assurer que le maître d’ouvrage a prévu un budget de prise en charge de la TVA, le défaut de dotation nécessaire à la couverture de la TVA pourrait en effet rendre en pratique difficile la remise par l’administration fiscale de l’attestation de prise en charge ;

- confirmer que la prise en charge pourrait s’appliquer aux prestations des sous-traitants en cascade (du fait notamment de la limite de prise en charge de la TVA au montant de TVA applicable au marché) ;

- anticiper une éventuelle situation de crédit de TVA sur les prestations intragroupe qui ne pourraient pas bénéficier de la prise en charge de la TVA.

IV. Fiscalité de la part locale

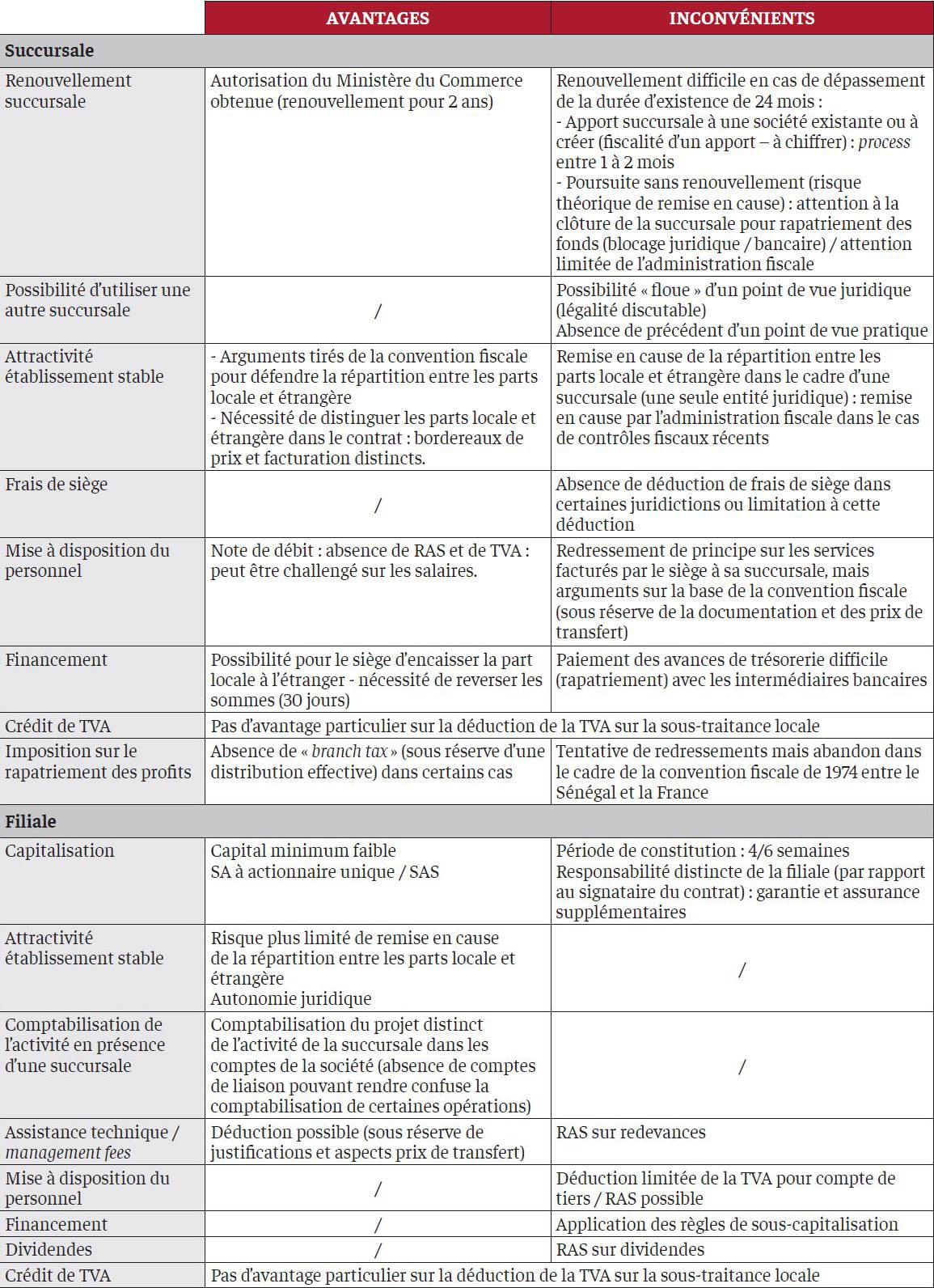

Comparaison de la succursale vs filiale

L’organisation de la part locale est différente selon qu’elle est opérée soit par une succursale, soit par une filiale. Chacune des deux structurations présente des avantages et des inconvénients, exposés dans le tableau ci-après.

Imposition des prestations à l’impôt sur les sociétés

Dans le cas d’une facturation directe à l’autorité publique contractante, les sommes perçues par l’entité locale seraient directement taxables à l’impôt sur les sociétés. Néanmoins, il existerait un risque d’imposition de la part étrangère selon plusieurs modalités.

Attractivité de l’établissement stable

Ce risque se matérialiserait notamment sur le fondement de la théorie de la « force d’attraction » de l’établissement stable, élaborée en réaction à certaines formes d’évasion fiscale facilitées par une application stricte des principes OCDE. Cette approche consiste à rattacher artificiellement à l’établissement stable, tous les bénéfices qui ont leur source dans le pays où il est situé.

Rappel du principe d’imposition au sens de la convention modèle OCDE

Nous rappellerons donc qu’aux termes des articles 10 et 25 de la convention modèle OCDE, il est prévu les principes d’imposition suivants :

« Article 10

1) Les revenus des entreprises industrielles, minières, commerciales ou financières ne sont imposables que dans l’État sur le territoire duquel se trouve un établissement stable.

2) Lorsqu’une entreprise possède des établissements stables dans les deux États contractants, chacun d’eux ne peut imposer que le revenu provenant de l’activité des établissements stables situés sur son territoire. »

Article 25

Les revenus non mentionnés aux articles précédents ne sont imposables que dans l’État contractant du domicile fiscal du bénéficiaire à moins que ces revenus ne se rattachent à l’activité d’un établissement stable que ce bénéficiaire posséderait dans l’autre État contractant. »

L’application de la règle conventionnelle (cf. art. 10, al. 1er et 2 de la convention modèle précités) fonde le droit d’imposer localement l’établissement stable sur les bénéfices se rattachant uniquement à son activité réalisée localement ; les bénéfices réalisés à l’étranger au titre des prestations érangères restent imposables à l’étranger.

L’existence éventuelle d’une clause d’« attractivité de l’établissement stable »

Certains pays ne se satisfont pas de l’application générale des règles anti-abus et introduisent des clauses spécifiques soit dans la convention fiscale, soit dans un protocole annexé à la convention qui en fait partie intégrante et présente la même valeur juridique. Ils privilégient dans ce cas la notion de « force attractive » de l’établissement stable. Ce concept permet de rendre imposables les bénéfices :

- afférents aux ventes de marchandises de même nature que celles qui sont vendues par l’établissement stable ou de nature analogue ;

- afférents à d’autres activités commerciales exercées dans l’État de situation de l’établissement et de même nature que celles qui sont exercées dans l’État de situation de l’établissement.

Exemple : Aux termes du protocole de la convention fiscale franco-turque de 1987 : « 1. En ce qui concerne le paragraphe 1 de l’article 7 [faisant référence à la notion d’établissement stable], il est convenu que quand une entreprise d’un État contractant a un établissement stable dans l’autre État contractant et quand l’entreprise :

a) réalise dans l’autre État des ventes de biens ou de marchandises de nature identique ou similaire à ceux vendus par le biais de l’établissement stable, ou

b) exerce dans l’autre État des activités d’affaires de nature identique ou similaire à celles réalisées par le biais de l’établissement stable,

les bénéfices tirés de ces ventes ou de ces activités d’affaires sont imposables dans l’autre État contractant comme faisant partie des bénéfices de l’établissement stable dans la mesure ou des ventes ou des activités de même nature ont été réalisées par le biais de l’établissement stable.

Toutefois, les bénéfices tirés de ces ventes ou activités ne sont pas imposables dans cet autre État contractant si l’entreprise peut prouver que les ventes ou les activités ont été réalisées pour des motifs autres que de tirer profit des dispositions de la présente Convention. »

En pratique, il conviendra de vérifier s’il existe un dispositif similaire dans la convention fiscale applicable, permettant de faire obstacle à l’imposition de la part étrangère comme étant / devant être rattachée à l’établissement stable. Ce ne sera notamment pas le cas lorsque l’article 10 de la convention fiscale reprend uniquement le principe d’imposition rappelé supra en affirmant que « les revenus des entreprises industrielles, minières, commerciales ou financières ne sont imposables que dans l’État sur le territoire duquel se trouve un établissement stable. »

Autres qualifications d’établissement stable possibles

Une attention particulière devrait également être portée sur d’autres qualifications attachées à la notion d’établissement stable, comme :

- établissement stable de services : il pourrait être avancé qu’à défaut d’« établissement autonome12 » ou de « bureau » (et plus généralement de toute installation fixe d’affaires), la convention fiscale ne prévoit pas de disposition spécifique permettant de considérer comme établissement stable la simple présence de consultants au-delà d’une certaine durée13 ; tel est le cas de certaines conventions fiscales (par exemple celle de 2004 entre la France et le Chili) qui prévoient dans ce cas expressément que caractérise un établissement stable « la fourniture de services, y compris les services de consultants, par une entreprise agissant par l’intermédiaire de salariés ou d’autres personnes physiques engagés par l’entreprise à cette fin, lorsque ces activités (activités de cette nature) se poursuivent sur le territoire d’un État pendant une ou des périodes représentant au total plus de 183 jours durant toute période de douze mois » (art. 5, § 3, b) ; ce sera notamment le cas si des prestations O&M sont à envisager pour la réalisation de l’ouvrage impliquant une présence sur place ;

- établissement stable pour supervision de chantiers : certaines conventions fiscales contiennent une clause spécifique prévoyant que l’expression « établissement stable » englobe, outre les chantiers eux-mêmes, la simple « surveillance 14 » de chantiers, c’est le cas notamment de la convention fiscale entre la France et la Tunisie de 1973 15 ; faute de stipulation spécifique en ce sens, on ne devrait pas, en principe, reconnaître le caractère d’établissement stable à une pure activité de supervision et de surveillance de chantiers, sauf si celle-ci se déroulait dans le cadre d’une installation fixe et sur une longue période 16;

- établissement stable pour l’exécution de la sous-traitance : une entreprise peut exercer son activité via un établissement stable, par l’intermédiaire de sous-traitants agissant seuls ou en collaboration avec des salariés de l’entreprise. Dans cette hypothèse, la qualification de l’établissement stable ne sera établie que si les conditions de l’article 5 sont réunies, c’est-à-dire notamment si les sous-traitants sont tenus d’exécuter un travail pour l’entreprise « en un lieu constituant une installation fixe d’affaires mise à la disposition de l’entreprise »17.

Déduction des charges intragroupe

Une attention particulière devra également être portée à l’existence de règles de limitation à la déduction des charges intragroupe. Plusieurs points sont à anticiper en fonction des juridictions concernées :

- le champ d’application de la limitation en fonction de la nature des prestations intragroupe : redevances, assistance technique, management fees, prestations de services classiques, ventes de biens, intérêts ; le champ d’application de la mesure peut varier d’une juridiction à l’autre ;

- l’existence d’une clause de sauvegarde ; peu d’États africains ont introduit une clause de sauvegarde pour l’application desdites limitations ; la mesure semble ainsi s’appliquer peu important que la société soit en mesure de démontrer la réalité des services ;

- l’absence d’application des limitations en présence d’une convention fiscale sur la base de la clause de non-discrimination (lorsque par exemple des mesures similaires n’existent pas en droit fiscal français) ;

- l’assimilation de ces limitations aux frais de siège alloués par le siège à la succursale en l’absence de texte spécifique sur les frais de siège.

Taxe sur la valeur ajoutée (TVA)

TVA collectée

Dans le cadre de la part locale, l’entité locale facturera sa part du marché à l’autorité contractante. Plusieurs hypothèses pourraient induire une situation de crédit de TVA (sur la TVA sur les coûts) :

- cas d’exonération de TVA sur le marché ; ou

- lorsque le marché est soumis à la TVA mais celle-ci sera retenue à la source par l’autorité contractante.

TVA déductible

En pratique, la TVA sur les coûts supportés par l’autorité locale devrait donner lieu à imputation sur la TVA collectée (mécanisme classique et similaire à celui opéré en France). Dans les cas évoqués supra, la part locale donnera lieu à un remboursement de TVA, dans la mesure où l’entité locale serait en crédit structurel du fait de la retenue à la source de TVA effectuée. Cependant, les demandes de remboursement de crédits de TVA font l’objet de procédures longues et le remboursement peut être incertain. Elles conduisent également dans la plupart des cas au déclenchement d’un contrôle fiscal par l’administration fiscale locale. Afin de pallier la situation structurelle de crédits de TVA de l’entité locale, dans la mesure où le projet d’infrastructures prévoit le mécanisme de prise en charge de TVA, l’entité locale devrait remettre des attestations de prise en charge de TVA à ses fournisseurs/sous-traitants de manière à éviter de constater un tel crédit. La situation de crédit de TVA serait dès lors circonscrite, car la TVA sur les coûts serait essentiellement limitée aux services d’assistance technique et de management fees facturés par le siège.

Une autre situation doit également être prise en compte dans certains États africains, comme le Sénégal ou le Gabon, dans lesquels la position des administrations fiscales conduit à une absence de déduction de la TVA dans certains cas spécifiques :

- le Sénégal limite la déduction de la TVA sur les prestations étrangères n’ayant pas subi de retenue à la source ;

- le Gabon limite la déduction de la TVA sur les prestations étrangères dans l’hypothèse où celles-ci pouvaient être rendues par une société gabonaise.

Contrôle des changes

Dans le cadre des contrats EPC, les différents dispositifs de la réglementation des changes devraient être pris en compte parmi les contraintes règlementaires applicables à ce type de projet.

La société locale aurait la possibilité d’ouvrir un compte bancaire en devises (euros) auprès d’une banque résidente en zone CEMAC sous réserve d’obtenir une autorisation du MINEFI et avis conforme de la Banque des États de l’Afrique centrale (BEAC). De même, la société locale aurait également la possibilité d’ouvrir un compte bancaire en devises à l’étranger sans restriction particulière, ce qui poserait en pratique la question du rapatriement des fonds localement et du traitement fiscal des paiements reçus à l’étranger.

À ce titre, le paiement à l’étranger sur un compte bancaire en devises ouvert au nom de la société étrangère pour recevoir le règlement du prix du marché présenterait les inconvénients suivants :

- il poserait la problématique de la justification du rapatriement des fonds localement revenant à l’entité locale ;

- il serait aussi de nature à compromettre la caractérisation de groupement conjoint, et susceptible d’emporter la requalification en groupement solidaire.

1 Il s’agit d’un document contractuel donnant toutes les précisions sur l’objet du marché, les délais d’exécution et la résiliation du marché. Chacune de ses dispositions doit être respectée par le candidat au marché public.

2 Il convient de noter, par exemple s’agissant du Cameroun, que depuis le 1er janvier 2018, le maintien des « facilités » fiscales et douanières et de toutes autres facilités accordées dans le cadre des conventions conclues avec diverses autorités administratives (convention d’établissement, cahiers de charges, accord d’établissement, etc.) antérieurement ou en marge de la loi n° 2013/04, 18 avr. 2013 fixant les incitations à l’investissement privé au Cameroun et non ratifiées par le Parlement, est subordonné à l’arrimage des dispositions desdites conventions à la loi-cadre sur les incitations à l’investissement susvisée. Les dispositions de cette loi ne sont pas applicables aux contrats de partenariat.

3 À titre d’exemple, le code des investissements de Côte d’ivoire, établi par l’ordonnance n° 2018-646 du 1er août 2018, contient un ensemble de mesures incitatives mises en place par le législateur, concernant les investissements directs nationaux et étrangers réalisés en Côte d’ivoire selon leur nature et leurs montants.

4 titre exemple, le décret n° 2018/366 du 20 juin 2018 portant code des marchés publics au Cameroun, prévoit que le groupement d’entreprises constitué d’entreprises ou de prestataires ayant souscrit un acte d’engagement unique, représenté par l’un d’entre eux qui assure la fonction de mandataire commun, peut être conjoint et/ou solidaire.

5 Cf. l’article 116 octies du CGI au Cameroun qui dispose que « dans le cas spécifique de l’exécution d’une commande publique par un groupement d’entreprises, le régime fiscal applicable varie selon qu’il s’agit d’un groupement conjoint ou solidaire. Lorsque le groupement est dit solidaire, le régime fiscal applicable au marché est celui de l’entreprise chef de file du groupement. Pour le groupement dit conjoint, chaque membre est assujetti à l’impôt suivant le régime fiscal correspondant à sa situation. »

6 CE, sect., 23 juin 1978, n° 99444, Cie X : Rec. Lebon ; RJF 9/78 n° 343. – Confirmée par CE, 17 mai 1989, n° 34380, Procofrance : Lebon T. ; RJF 7/89 n° 815. – CE, 11 juill. 1991, n° 57391, Société Française des Techniques Lummus : Lebon T. ; RJF 10/91 n° 1208.

7 BOI-IS-CHAMP-60-10-20, 12 sept. 2012.

8 BOI-INT-DG-20-20-10, 5 août 2015, § 140.

9 BOI-INT-CVB-MAR, 24 juill. 2019, § 90.

10 La convention fiscale entre la France et le Sénégal (1974) précise que l’assistance technique n’entre pas dans la définition de redevances. La convention fiscale entre la France et le Cameroun (1976) prévoit que les études entrent dans la définition de redevances.

11 Règl. n° 002/2003/CM relatif au mécanisme de financement autonome de l’OHADA, art. 2.

12 En France, la jurisprudence a explicité la notion d’« entreprise exploitée en France » au sens de l’article 209, I du CGI : elle s’entend de l’exercice habituel d’une activité soit dans le cadre d’un établissement autonome, soit par l’intermédiaire de représentants sans personnalité professionnelle indépendante (CE, sect., 20 juin 2003, n° 224407, Sté Interhome AG : Rec. Lebon ; Dr. fisc. 2004, n° 30-36, comm. 657, concl. S. Austry ; RJF 2003, n° 1147. – CE, 18 oct. 2018, n° 405468, Sté Aravis Business Retreats Ltd, concl. E. Crépey : Lebon T. : FI 1-2019, n° 3.2.1 ; FI 1-2019, n° 9, § 50 ; RJF 1/19, n° 19. – V. égal. G. Blanluet, Entreprise exploitée en France vs établissement stable : réflexions sur la notion d’autonomie de gestion : FI 2-2019, n° 3.2). Cette autonomie de gestion est propre au droit français et n’est pas exigée par les conventions fiscales définissant l’établissement stable par référence au modèle de convention de l’OCDE (art. 5).

13 Ce type de clause est repris dans certaines conventions au format modèle ONU qui prévoit que l’expression « établissement stable » englobe également « la fourniture de services, y compris les services de consultants par une entreprise agissant par l’intermédiaire de salariés ou d’autre personnel engagé par l’entreprise à cette fin, mais seulement lorsque des activités de cette nature se poursuivent sur le territoire d’un État contractant pendant une ou des périodes représentant au total plus de 183 jours dans les limites d’une période quelconque de douze mois commençant ou se terminant au cours de l’année fiscale considérée ». Les points 42.11 et suivants des commentaires OCDE du 22 juillet 2010 envisagent également le cas spécifique de l’imposition des services. Un aménagement particulier concerne les cas où la convention fiscale prévoit expressément que si une entreprise exécute des prestations de services dans l’autre État : – soit, par l’intermédiaire d’une personne physique qui est présente dans cet autre État pendant une période ou des périodes excédant au total 183 jours durant toute une période de douze mois et si plus de 50 % des recettes brutes imputables aux activités d’exploitation active exercées par l’entreprise au cours de cette ou ces périodes proviennent des prestations de services exécutées dans cet autre État par l’intermédiaire de cette personne ; – soit, pendant une période ou des périodes excédant au total 183 jours durant toute période de douze mois, et si ces prestations de services sont exécutées pour un même projet ou pour des projets connexes par l’intermédiaire d’une ou plusieurs personnes physiques qui sont présentes et exécutent ces prestations de services dans cet autre État, les activités exercées dans cet autre État dans le cadre de l’exécution de ces prestations de services sont réputées être exercées par l’intermédiaire d’un établissement stable.

14 Selon le modèle de l’ONU de convention fiscale, l’expression « chantiers » couvre également les activités de surveillance. Le critère de durée pour la caractérisation d’un établissement est réduit à 6 mois contrairement à celui du modèle de l’OCDE fixé à 12 mois.

15 Article 4, § 2, h qui vise expressément « Un chantier de construction, où des opérations temporaires de montage ou des activités de surveillance s’y exerçant, lorsque ce chantier, ces opérations ou ces activités ont une durée supérieure à six mois ou lorsque ces opérations temporaires de montage ou activités de surveillance, faisant suite à la vente de machines ou d’équipement, ont une durée supérieure à trois mois et que les frais de montage ou de surveillance dépassent 10 p. cent du prix de ces machines ou équipement » (conditions cumulatives).

16 Relevons que le Conseil d’État a jugé (CE, 30 déc. 2002, n° 229072), à propos d’une personne physique résidente de France qui supervisait la construction d’un hôtel et l’exploitation d’une carrière au Togo et Bénin, que ses activités de supervision et surveillance de chantiers ne constituaient pas un établissement stable. Les conclusions du commissaire du Gouvernement (BDCF 3/03 n° 31) indiquent néanmoins que les activités de services ont été rendues entre novembre 1984 et mars 1985, soit environ 5 mois seulement.

17 Commentaires OCDE relatifs à l’article 5 de la convention modèle sur l’établissement stable, § 12, 40 et 54.