Comme nous vous l’annoncions il y a quelques semaines le Conseil des ministres européens de l’énergie a adopté formellement, le 6 octobre 2022, le Règlement d’intervention d’urgence sur les marchés européens de l’énergie pour faire face aux récentes et significatives hausses des prix (publication du Règlement au JOUE du 7 octobre 2022, avec une entrée en vigueur le lendemain, soit le 8 octobre).

Il entérine, tout particulièrement, la création d’une contribution exceptionnelle de solidarité à la charge des entreprises pétrolières (article 13 et 14 du règlement).

Teneur de la mesure

La contribution de solidarité temporaire pèsera sur les bénéfices excédentaires générés par les entreprises ou les établissements stables de l’UE qui génèrent au moins 75 % de leur CA dans des activités économiques relevant des secteurs des industries extractives, du raffinage du pétrole ou de la fabrication des produits de cokerie (au sens du Règlement (CE) n°1983/2006).

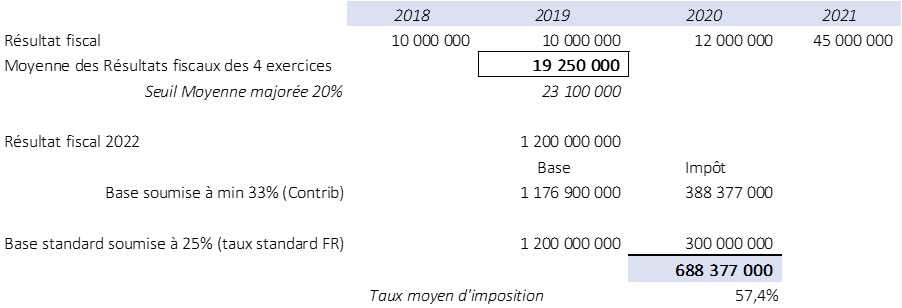

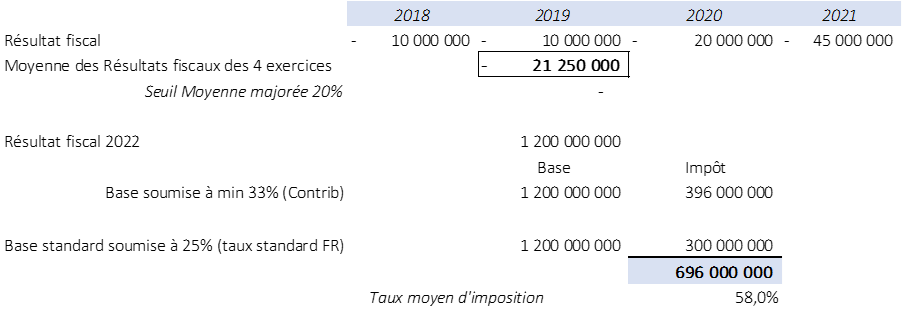

Elle sera déterminée sur l’excédent du bénéfice fiscal (déterminé selon les règles nationales) réalisé au titre de l’exercice 2022 et/ou 2023 au-delà de 20 % de la moyenne des bénéfices fiscaux réalisés au cours des 4 exercices précédents. Il est précisé que si la moyenne des résultats fiscaux de ces 4 exercices s’avérait être déficitaire, elle sera réputée être nulle aux fins du calcul de la contribution exceptionnelle. De la sorte, en cas de moyenne déficitaire, la contribution sera applicable dès le 1er euro de bénéfice fiscal 2022 (et/ou 2023).

Le taux de cette contribution sera d’au moins 33 % (taux présenté par la Commission européenne comme étant « à la fois équitable et proportionné »).

Illustration

Avec une moyenne des 4 derniers exercices positive

Avec une moyenne des 4 derniers exercices négative

Les recettes découlant de cette contribution devront être réorientées vers les consommateurs d’énergie, notamment les ménages vulnérables, les entreprises durement touchées et les industries à forte intensité énergétique.

Obligations à la charge des États membres

Les États membres seront tenus de l’instaurer dans leur droit interne, d’ici au 31 décembre 2022, pour une application aux exercices en cours, et d’en informer la Commission européenne.

Il leur faudra, à cette occasion, prendre position et indiquer :

- S’ils entendent appliquer la contribution au titre de l’exercice 2022 ou au titre de l’exercice 2023 (ou les 2 exercices) ;

- Le taux retenu – au minimum 33 %

Ils devront également être en mesure de justifier de l’usage du produit de cette contribution.

Les États membres qui auraient déjà mis en place des mesures nationales équivalentes au 31 décembre 2022 (i.e mesure adoptée et publiée à cette date) seront dispensés d’instaurer la contribution exceptionnelle, à charge pour eux d’apporter la preuve que les mesures en cause ont une nature et une portée similaire, et un rendement au moins égal.

Impact pour la France ?

La France devra, en tout état de cause, soit transposer à l’identique la contribution exceptionnelle proposée (et déterminer son application sur l’exercice 2022 et/ou l’exercice 2023, ainsi que le taux retenu), soit instaurer une mesure similaire, d’ici le 31 décembre 2022.

Une mesure en ce sens devrait donc soit être introduite dans la LF 2023 par voie d’amendement, soit figurer dans une éventuelle 2e LFR 2022.

Le Gouvernement a d’ores et déjà déposé un amendement en ce sens, dans le cadre du PLF 2023, en attente de traitement à ce jour.

Autres mesures

Le règlement comprend également notamment les autres mesures annoncées :

- Obligation pour les États membres de réduire la consommation d’électricité d’au moins 5 % pendant certaines heures de pointe de prix à compter du 1er décembre 2022 et jusqu’au 31 mars 2023 (avec un objectif général d’une baisse de 10 %, volontaire) – articles 3 et 4

- Plafonnement de certaines recettes des producteurs d’électricité renouvelable, nucléaire et lignite/biomasse à 180 euros par mégawattheure du 1er décembre 2022 au 30 juin 2023 – article 6.