Cet article a été publié dans les Éditions JFA Juristes & Fiscalistes Associés – novembre 2023 et est reproduit sur ce blog avec l’accord de l’éditeur.

La Commission européenne adopte une proposition de directive, uniquement disponible en anglais à ce jour, visant à harmoniser les règles en matière de prix de transfert au sein de l’UE. Si la proposition était adoptée par le Conseil, la directive entrerait en vigueur le 1er janvier 2026.

Cette proposition de directive s’inscrit dans un ensemble plus vaste incluant deux autres propositions de directive, l’une intitulée « Business in Europe: Framework for Income Taxation » (BEFIT), l’autre visant à une application de règles fiscales uniformes aux résultats des établissements stables européens de PME.

Cet ensemble de propositions a pour but de réduire les coûts de mise en conformité fiscale pour les entreprises transfrontalières de l’Union européenne, par la mise en place d’un ensemble unique de règles pour déterminer la base d’imposition des groupes de sociétés. Si cet ensemble est bienvenu en matière d’unification des règles européennes et de simplification pour les groupes, sa validation par les États membres pourrait s’avérer délicate. Nous nous concentrons ci-dessous sur la proposition relative aux prix de transfert, les deux autres propositions étant commentées dans d’autres chroniques du présent numéro (V. FI 4-2023, n° 2, § 43, comm. J. Monsenego pour la directive BEFIT et FI 4-2023, n° 3, § 1, comm. R. Coin pour la directive intéressant les PME.).

Une proposition d’harmonisation des règles applicables au sein de l’UE

La proposition constate que, même si pratiquement tous les États membres (Malte, Chypre, la Bulgarie et la Roumanie ne sont pas membres de l’OCDE) appliquent les principes de l’OCDE en matière de prix de transfert, les règles en matière de prix de transfert ne font l’objet d’aucune harmonisation au sein de l’UE et diffèrent d’un État membre à l’autre, en raison du caractère non contraignant des principes OCDE. Pour remédier à cette situation, la proposition propose d’établir un corpus de règles européennes présenté en trois parties : i) le principe de pleine concurrence, ii) les éléments essentiels pour l’application de ce principe et iii) une délégation de pouvoir conférée à la Commission permettant :

- d’ajuster à l’avenir les règles existantes en matière de prix de transfert pour suivre les évolutions des principes OCDE;

- d’établir d’autres règles spécifiques propres à l’UE, qui permettront aux groupes de simplifier l’interprétation et l’application du principe de pleine concurrence au sein de l’UE (Proposition de directive sur les prix de transfert, p. 9).

La proposition s’appuie explicitement sur les principes OCDE publiés en janvier 2022 (V. FI 2-2022, n° 4, § 1, comm. E. Llinares et J. Potin.). La Commission introduit ainsi plusieurs notions présentes dans les principes OCDE, telles que la définition du principe de pleine concurrence (Ibidem, art. 1er, 3 et 4.) ou les méthodes de prix de transfert (Ibid., art. 9.).

Elle propose également des règles non spécifiées dans les principes OCDE, en vue d’éviter les divergences de définition entre États membres, notamment au regard de la notion d’entreprise liée.

L’oeil de la pratique

En proposant de graver ces règles communes en matière de prix de transfert dans le marbre du droit de l’UE, la Commission souhaite poser un cadre permettant de réduire les écarts d’interprétation entre États membres et faciliter les échanges entre ces derniers et les groupes. Cette proposition est bienvenue afin d’harmoniser les règles applicables et simplifier la gestion des échanges internationaux intra-groupe, elle s’avère néanmoins ambitieuse au regard des positions actuelles des États membres et non dénuée de risques pour les groupes internationaux développant leurs activités en Europe.

Une proposition d’harmonisation délicate à mettre en oeuvre

L’introduction des règles communes proposées par la Commission conduirait nécessairement à une modification des législations nationales des États membres, jusqu’à présent divergentes, en particulier sur les points ci-après. Cela n’irait pas sans poser des difficultés.

La mise en place d’un seuil de 25 % de détention du capital d’une entreprise liée est actuellement en place dans un nombre limité d’États membres

La proposition prévoit en son article 5 la définition d’une entreprise liée, en retenant un seuil de détention excédant 25 % des droits de vote, une détention directe ou indirecte supérieure à 25 % du capital et le droit de prétendre à 25 % ou plus des bénéfices d’une autre entité. Or, les principes OCDE font uniquement référence à la notion de contrôle, sans préciser un seuil de détention.

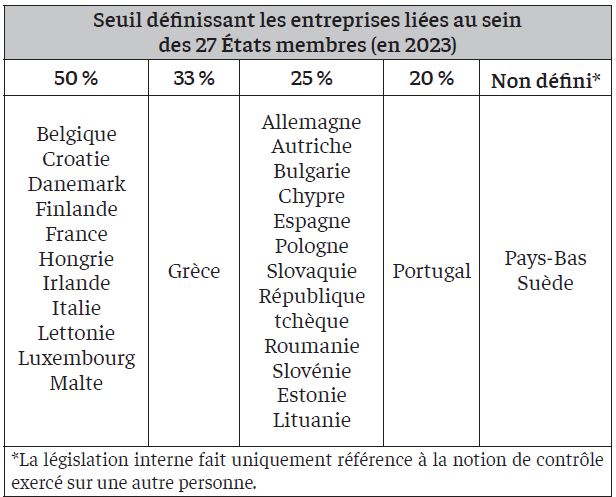

La comparaison du seuil de détention appliqué aujourd’hui par les 27 États membres de l’UE montre que ce choix ne relève pas de l’évidence :

La définition de l’entreprise liée est donc loin d’être harmonisée au sein de l’UE. Reste que ce seuil de 25 % est le plus appliqué au sein de l’UE, justifiant sans doute le choix de la Commission européenne. Il en résulte toutefois que la majorité des États membres (15 sur 27) devrait modifier leur législation interne pour transposer la directive. En France, le taux de 50 % est prévu par l’article 39, 12 du CGI (Cet article considère également que des liens de dépendance sont réputés exister entre deux entreprises lorsque l’une exerce dans l’autre en fait le pouvoir de décision.).

Si ce choix devait être validé, la portée de l’article 57 du CGI serait considérablement étendue et des sociétés jusqu’à présent non concernées se trouveraient soudainement contraintes par l’ensemble des règles relatives aux prix de transfert.

La pertinence de ce seuil reste à démontrer. Conformément à la recommandation de l’OCDE qui vise le « contrôle » d’une entité, le seuil de détention doit viser l’entreprise dans une situation la privant de la maîtrise de ses propres décisions ou la plaçant sous contrainte. L’indépendance d’une société détenue à plus de 50 % par une autre société suscite en effet le débat, puisque la présence d’un associé majoritaire peut fortement influencer ses prises de décisions. Lorsque le capital de la société est détenu à 25 % seulement, ce seuil n’implique en revanche pas nécessairement l’existence d’un associé majoritaire ; il laisse au contraire supposer la présence d’autres actionnaires en mesure de maîtriser l’influence d’un actionnaire minoritaire à 25 %.

La Commission propose une position plus restrictive que les principes OCDE sur le recours à l’intervalle interquartile

En vue de minimiser les litiges et d’assurer une approche commune au sein de l’UE, la proposition suggère que les administrations doivent renoncer à toute rectification lorsque les résultats du contribuable se trouvent dans l’intervalle interquartile. Si elles entendent corriger la rémunération d’une société pourtant comprise dans cet intervalle, elles devraient alors justifier au regard des faits et des circonstances qu’une position différente doit être retenue. La proposition précise également que l’intervalle est constitué aussi du premier quartile (« 25th Percentile ») et du troisième quartile (« 75th Percentile ») (Proposition de directive sur les prix de transfert, art. 12).

Cette approche semble protectrice puisqu’elle sanctuarise l’intervalle interquartile, généralement reconnu comme la norme dans la mise en oeuvre des principes de l’OCDE lors des contrôles fiscaux, sans pour autant renoncer à recourir au premier et troisième quartile lorsque la situation spécifique de l’entité vérifiée le justifie (notamment lorsque l’activité des comparables de ces quartiles extrêmes est identique à celle de la société testée).

La Commission précise dans sa proposition que la médiane doit être le point de l’intervalle à retenir pour calculer le redressement (V., pour une application similaire en France, CE, 28 nov. 2018, n° 410779, SCS GE Medical Systems, concl. K. Ciavaldini : FI 1-2019, n° 4.2.1.), sauf à prouver qu’un autre point soit plus adapté. Pourtant, la médiane est un point parmi d’autres au sein de l’intervalle et elle ne correspond pas toujours au juste niveau de rémunération de l’activité d’une société. Il est en effet possible que le haut ou le bas de l’intervalle soit plus adapté au profil fonctionnel d’une entité (par exemple, des activités plus développées que celles des comparables supposeront d’étudier le haut de l’intervalle tandis qu’un distributeur à risques particulièrement limités sera naturellement plus proche des comparables situés dans le bas de l’intervalle d’un benchmark de distribution dès lors qu’il exerce moins de fonctions, supporte moins de risques et détient moins d’actifs que les comparables du panel).

La complexe harmonisation des règles en matière d’obligation documentaire

La délégation de pouvoirs réclamée par la Commission européenne vise à lui permettre d’élaborer des règles communes applicables au sein de l’UE (Proposition de directive sur les prix de transfert, art. 13.), au-delà de celles existantes en matière de prix de transfert. Ainsi, l’article 13 de la proposition précise notamment que la Commission est habilitée à établir des modèles communs de documentation, en fixant la langue à utiliser, le type de contribuable concerné et les délais à respecter. Le risque est faible d’anticiper que la langue retenue devrait être l’anglais.

L’oeil de la pratique

Cette proposition de la Commission est louable car elle faciliterait la préparation de la documentation de prix de transfert au sein d’un même groupe. En revanche, l’application de telles règles peut paraitre délicate au regard de la pratique des États membres. En France par exemple, la documentation doit être soumise en français (par combinaison de l’article L. 123-22 du code de commerce et de l’article 54 du CGI). Bien que l’anglais soit parfois admis, l’administration fiscale demande fréquemment une traduction en français de certaines parties voire de la totalité de la documentation. De la même manière, l’acceptation sera sans doute délicate pour d’autres États membres dont la position est beaucoup plus restrictive (certains États membres, tels que l’Italie, obligent les contribuables à présenter une documentation en langue locale).

Le seuil de chiffres d’affaires ou d’actifs rendant obligatoire la documentation de prix de transfert semble également un choix délicat. Les principes OCDE précisent que « les obligations prévues par chaque juridiction en termes de documentation des prix de transfert […] devraient intégrer des seuils de matérialité tenant compte de la taille et de la nature de l’économie locale, de l’importance du groupe multinational dans cette économie, ainsi que de la taille et de la nature des entités opérationnelles locales, en sus de la taille globale et de la nature du groupe multinational. » (§ 5.32). Un consensus pourrait s’avérer complexe à déterminer, en raison des profils différents des États membres et de leur marché, conduisant à laisser persister des règles divergentes et à relativiser l’uniformité documentaire des prix de transfert au sein de l’UE.

Les propositions portant sur les différents ajustements en matière de prix de transfert

La proposition de directive distingue deux types d’ajustements : ceux réalisés par l’administration fiscale (« ajustements primaires ») (Proposition de directive sur les prix de transfert, art. 6.) et ceux réalisés volontairement par le contribuable (« ajustements compensatoires ») (Proposition de directive sur les prix de transfert, art. 7.).

La Commission reconnait qu’un ajustement primaire réalisé par une administration fiscale nécessite l’ajustement corrélatif dans le pays de l’autre partie concernée par la transaction. Cet ajustement est aujourd’hui possible par le biais de dispositifs bi ou multilatéraux, tels que la procédure amiable. Pour faciliter le recours à ce dispositif dont le nombre de procédures en cours a augmenté de manière significative 1, la Commission suggère d’imposer la mise en place d’un dispositif accéléré dont le résultat serait obtenu en 180 jours (baptisé « fast-track » (Proposition de directive sur les prix de transfert, art. 6.).

L’oeil de la pratique

Cette proposition doit être accueillie favorablement comme une chance d’accélérer davantage l’élimination des doubles impositions, même si les États membres ont consenti des efforts en vue d’améliorer le traitement des procédures amiables. Reste que la Commission n’apporte à ce stade aucune précision quant au détail de ce dispositif et des solutions qu’elle pourrait proposer.

La proposition reconnaît que les ajustements compensatoires, ou ajustements de fin d’année, deviennent de plus en plus nécessaires au regard de la complexification de l’économie. La Commission note également qu’ils représentent une cause importante de double imposition. Elle propose que si ces ajustements peuvent être admis, les groupes doivent être en mesure de détailler les raisons pour lesquelles leurs anticipations n’ont pas été confirmées et de justifier les différences par rapport à leurs prévisions. La proposition précise en particulier que l’ajustement doit être apporté de manière symétrique dans les comptes de tous les États concernés, avant de produire la déclaration de chiffre d’affaires sur l’exercice considéré. L’écriture comptable d’ajustement de fin d’année serait ainsi passée durant l’exercice à ajuster et non le suivant.

L’oeil de la pratique

Si la reconnaissance de ce type d’ajustements est une avancée, cette approche devrait en revanche rigidifier les conditions dans lesquelles ils peuvent être pratiqués, alors que les informations ne sont souvent disponibles qu’après la clôture de l’exercice, le temps pour les groupes de collecter les éléments utiles auprès de leurs filiales dans le monde.

Les principes OCDE s’appliqueraient à des États non membres de l’OCDE faisant partie de l’UE

Certains États membres de l’UE – Malte, Chypre, Bulgarie et Roumanie – ne sont pas membres de l’OCDE. Or, pour mémoire, les propositions de directives en matière fiscale sont soumises à l’approbation unanime des 27 États membres : l’acceptation de la proposition par ces États non membres, alors que les propositions de la Commission sont directement liées aux principes OCDE, n’est sans doute pas acquise.

Néanmoins, même si ces États ne sont pas membres de l’OCDE, les administrations fiscales locales et les juridictions internes font parfois référence aux principes OCDE. Les règles en matière de prix de transfert appliquées en Roumanie font ainsi directement référence aux principes OCDE publiés en 2022 (ANAF, art. 11.2.d.), tandis que la Bulgarie a recours à la hiérarchie entre les méthodes de prix de transfert proposée par l’OCDE (Ordinance N-9, art. 7.) (même si cette hiérarchie a été supprimée par les principes OCDE publiés en 2010).

Preuve des débats animés à venir, Malte a publié en 2022 des règles en matière de prix de transfert, entrant en vigueur le 1er janvier 2024 (Legal Notice 284 of 2022, 18 nov. 2022.), aux termes desquelles le seuil de détention définissant une entreprise liée doit être porté de 50 % à 75 %. Cette évolution s’éloigne ainsi de la proposition de la Commission et rendra sans doute plus délicat le vote positif de cet État membre.

L’oeil de la pratique

L’un des objectifs principaux de la proposition est de simplifier les règles fiscales pour les entreprises au sein de l’UE, en réduisant le risque de litige et de double imposition, ainsi que les coûts de mise en conformité. La proposition souligne en particulier que les coûts liés à la conformité fiscale en matière de prix de transfert sont particulièrement élevés.

Pourtant, si certaines propositions pourraient faciliter la gestion des prix de transfert des groupes multinationaux présents en Europe, la modification des règles nationales auxquelles les groupes se sont déjà adaptés, comme l’élaboration de règles spécifiques propres à l’UE par la délégation confiée à la Commission européenne, pourrait perturber les pratiques des groupes, en faisant naître un risque de dissociation des règles de l’UE de celles de l’OCDE qui pourraient évoluer de manière indépendante.

Ces nouvelles propositions montrent une nouvelle fois que les groupes doivent rester attentifs aux évolutions réglementaires en matière de prix de transfert, qu’elles trouvent leur origine à l’international (par les adaptations des principes de l’OCDE ou des propositions européennes) ou au niveau national (comme la loi de finances pour 2024 en France).

- Comm. UE, Proposal for a Council Directive on transfer pricing, COM(2023) 529 final, 12 sept. 2023 (FI 4-2023, n° 2, § 43)

1 Les statistiques officielles de l’OCDE montrent qu’à la fin de l’année 2021, le nombre de procédures amiables activées pour éliminer les doubles impositions liées aux prix de transfert a augmenté de 33 % par rapport à 2016 (FI 1-2023, n° 10, § 42, comm. B. Gibert et C. Pasquier).