L’application pratique de certaines méthodes de prix de transfert implique de comparer le profit d’une entreprise (ou d’une de ses activités) à celui d’entreprises indépendantes considérées comme « comparables ».

Les principes OCDE reconnaissent cinq facteurs de comparabilité essentiels relatifs aux relations contractuelles, aux fonctions exercées, aux caractéristiques des biens et services, aux circonstances économiques des parties et des marchés sur lesquels elles exercent et enfin aux stratégies économiques poursuivies. (Principes OCDE 2017 Chapitre 1 – § 1.36)

Dans certains cas particuliers, il est impossible d’identifier des entreprises indépendantes remplissant l’intégralité des critères de comparabilité. Appliquer la méthode de prix de transfert retenue oblige ainsi à prioriser certains critères (en particulier le profil fonctionnel), et à en relâcher d’autres, comme celui du contexte économique local.

Dans le cadre d’un contrôle fiscal par exemple, l’Administration tentera en priorité de produire une analyse économique comptant des comparables français. Lorsque cela est impossible ou mène à un nombre de comparables trop réduit, l’Administration élaborera une analyse sur un périmètre géographique plus large, par exemple européen.

Néanmoins, cet élargissement n’est pas sans conséquences sur les résultats de l’analyse, et peut générer des écarts de comparabilité importants. Par exemple, le coût du travail en Europe est hétérogène, et peut être multiplié par 11 entre la Bulgarie, et la Norvège, ou par 3 entre la France et le Portugal. Si, par hypothèse, l’analyse de comparabilité impose de comparer une entreprise française à une entreprise portugaise, il peut être légitime de s’interroger sur les résultats de la comparaison des profits, et en particulier sur le caractère éventuellement insuffisant de la rémunération de l’entreprise française affichant un profit inférieur à l’entreprise portugaise.

Les principes OCDE apportent une solution à cette problématique en permettant de procéder à des ajustements. Ils rappellent ainsi que « Les prix de pleine concurrence peuvent varier selon les marchés, même pour des transactions portant sur un même bien ou service ; par conséquent, pour pouvoir faire des comparaisons, il faut que les marchés sur lesquels opèrent les entreprises associées et les entreprises indépendantes ne présentent pas de différences ayant un effet sensible sur les prix ou que les correctifs appropriés puissent être apportés ». (Principes OCDE 2017 Chapitre 1 – § 1.110)

Ainsi, il est possible d’ajuster la structure de coûts des comparables retenus pour homogénéiser le coût du travail. Cet ajustement est cependant plus ou moins complexe en fonction des informations disponibles sur les comparables :

- Prix de marché : si les comparables n’évoluent pas sur des marchés identiques à ceux de l’entreprise française, il est ainsi possible que l’avantage en termes de coûts de main-d’œuvre soit répercuté sur les prix. Dès lors, il n’est pas nécessaire d’ajuster le niveau de revenu des comparables si ceux-ci opèrent sur un marché mondial, où tous les acteurs sont en concurrence.

- Structure de coûts hors main-d’œuvre : si les comparables présentent des structures de coûts très différentes hors main-d’œuvre par rapport à l’entreprise française une fois les revenus ajustés comme indiqué ci-dessus, alors il est nécessaire de procéder à des ajustements plus complexes pour isoler l’écart de profitabilité attribuable à la main-d’œuvre.

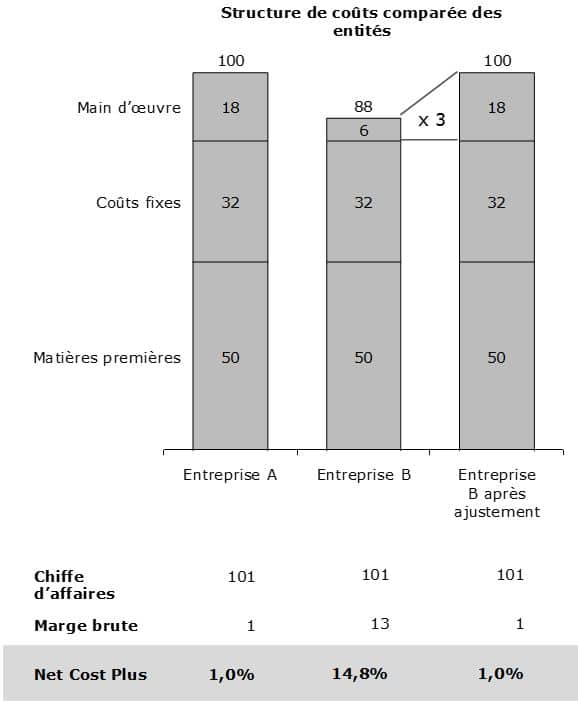

A titre d’illustration, considérons le cas d’une entreprise A, française, réalisant une activité de transformation de produits métalliques (cours mondial pour les matières premières, procédé de fabrication simple, standard dans l’industrie et sans fort contenu technologique) à destination de l’industrie pétrolière (marché mondial), ayant pour comparable une entreprise B, portugaise.

Avant ajustement, le net cost plus de l’entreprise A est largement inférieur à celui de l’entreprise B, ce qui pourrait laisser supposer que les prix de transfert ne sont pas conformes au principe de pleine concurrence. Après ajustement sur le poste de main-d’œuvre, la profitabilité des deux entreprises apparaît finalement comparable, et exclut donc une problématique de prix de transfert.

De manière générale, les ajustements de comparabilité sont peu pratiqués. Ils sont en outre généralement réduits à l’alignement des besoins en fonds de roulement sur la partie testée, ce qui – compte tenu des taux d’intérêt actuels – mène à des ajustements d’envergure limités.

Les ajustements en matière de coût de main-d’œuvre, peuvent, dans certaines circonstances, se révéler aisés à mettre en œuvre, et utiles pour améliorer la comparabilité au sein des analyses économiques, a fortiori lorsque la partie testée est une entité française où les coûts de main-d’œuvre sont élevés en comparaison de ses voisins européens. Puisque la charge de la preuve incombe généralement à l’Administration, il lui appartiendra de réfuter le bien-fondé des ajustements.