L’OCDE vient de publier une mise à jour de son rapport d’étape de 2018 sur les régimes fiscaux préférentiels.

L’action 5 du Projet BEPS tend notamment à lutter contre les pratiques fiscales dommageables. Depuis le début du projet, plus de 322 régimes ont été examinés, parmi lesquels plus de 40 % ont été supprimés ou sont en cours de suppression.

Au cours de sa dernière réunion (réunion d’octobre 2023, dont les résultats ont été approuvés début février 2024), l’OCDE a établi de nouvelles conclusions sur 4 régimes :

- 2 régimes ont été supprimés (régime albanais de soutien à l’industrie et régime arménien en faveur des projets informatiques)

- 2 régimes ont été considérés comme « non dommageables » (régime hong-kongais prévoyant un taux d’imposition préférentiel pour les bureaux familiaux et régime des EAU en faveur des zones franches).

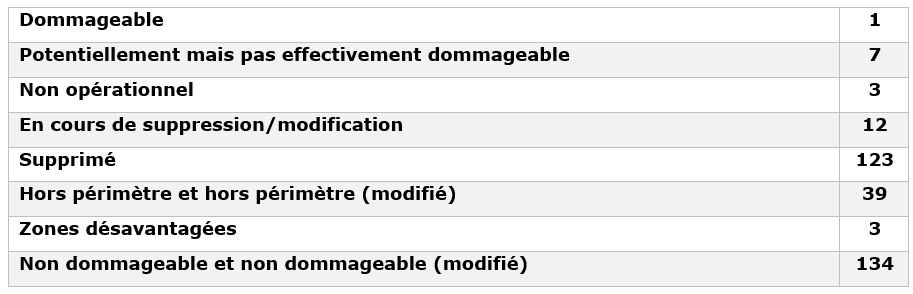

Au total, sur les 322 régimes examinés depuis 2015, la répartition est la suivante :

S’agissant des régimes de PI, on observera que le régime français de « patent box » continue d’être regardé comme préférentiel, mais non dommageable. Le régime US dit « FDII » (Foreign-derived intangible income), qui est en cours d’examen depuis 2018, est toujours considéré comme « en cours de suppression ». Plus aucun régime de PI n’est considéré comme « dommageable » pour l’heure.

Ce point est d’importance pour l’application de la mesure française de limitation de la déductibilité des redevances de droits de la propriété intellectuelle versées dans un territoire appliquant un régime dommageable, introduite par la LF 2019.

Pour mémoire, pour les exercices ouverts depuis le 1er janvier 2019, un mécanisme limite la déductibilité des redevances de droits de la propriété intellectuelle et droits analogues, lorsqu’elles sont versées à une entreprise liée, qui n’est pas, au titre de l’exercice en cours, soumise à raison de ces mêmes redevances à un impôt sur le revenu ou sur les bénéfices dont le taux effectif est au moins égal à 25 %.

Ces redevances seront alors exclues des charges déductibles à hauteur d’une fraction de leur montant. Cette fraction correspond au produit du montant des redevances par le rapport entre, au numérateur, la différence entre 25 % et le taux effectif d’imposition auquel ont été soumises les redevances et, au dénominateur, 25 %.

A titre illustratif, des redevances soumises à un taux effectif de 10 % dans le pays du bénéficiaire, ne seront pas déductibles en France à hauteur de 60 % de leur montant (15 %/25 %).

Cette mesure s’applique dès lors que l’entreprise au niveau de laquelle est apprécié le taux d’imposition effectif des redevances, est établie dans un Etat qui n’est membre ni de l’UE, ni de l’EEE et bénéficie, au titre des redevances en cause, d’un régime fiscal considéré comme dommageable par l’OCDE.

Ces travaux sont également d’importance pour la mise en œuvre de l’obligation déclarative « DAC 6 ». Le marqueur C 1 d vise en effet les dispositifs qui prévoient la déduction des paiements transfrontières effectués entre 2 ou plusieurs entreprises associées lorsque le paiement bénéficie d’un « régime fiscal préférentiel ». Dans ses commentaires au BOFiP, l’Administration indique que la notion de régime fiscal préférentiel est déterminée « par référence à celle définie par l’action 5 du rapport BEPS » – sans préciser s’il s’agit de l’ensemble des régimes préférentiels ou seulement de ceux regardés comme dommageables (BOI-CF-CPF-30-40-30-20-20230913, § 20).