Transposant la directive déléguée UE/2023/2775 du 17 octobre 2023, modifiant la directive comptable (UE) 2013/34 du 26 juin 2013, le décret n°2024-152 du 28 février 2024 relatif à l’ajustement des critères de taille pour les sociétés et les groupes de sociétés vient rehausser les seuils des différentes catégories d’entreprise entrainant des conséquences sur le plan des déclarations financières et extra-financières. Les seuils relatifs à l’obligation de désignation des commissaires aux comptes sont également rehaussés.

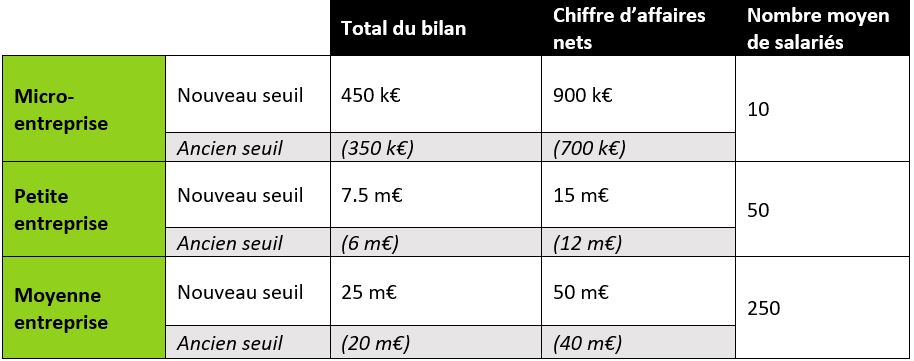

Les nouveaux seuils de catégories d’entreprises

Définies aux articles L. 123-16 et L. 123-16-1 du code de commerce, l’appartenance aux catégories de micro, petites et moyennes entreprises est déterminée par l’absence de dépassement de deux des trois seuils fixés par décret : le total du bilan, le montant net du chiffre d’affaires et le nombre moyen de salariés employés en France au cours de l’exercice.

Avec le décret n° 2024-152, le montant des seuils établis à l’article D. 123-200 du code de commerce sont rehaussés comme suit :

Bien qu’entré en vigueur le 1er mars 2024, les nouveaux seuils du décret n° 2024-152 n’ont vocation à s’appliquer qu’aux comptes des exercices ouverts à compter du 1er janvier 2024. Par conséquent, la détermination de l’appartenance à une catégorie d’entreprises sur le fondement de comptes d’exercices ouverts lors de l’année 2023 ne peut se faire qu’au regard des anciens seuils. Il faudra bien attendre les comptes d’exercices ouverts en 2024 pour faire usage des nouveaux seuils.

Déclarations financières et extra financières en fonction de la catégorie d’entreprises

L’appartenance à l’une des catégories d’entreprises n’est pas anecdotique puisque qu’elle conditionne l’assujettissement de l’entreprise à certaines déclarations financières et extra financières dont le champ d’application est déterminé par ces seuils.

Ainsi par exemple, en matière financière, :

- les micro-entreprises ne sont pas tenues de produire une annexe à leurs comptes annuels et peuvent décider qu’ils ne soient pas rendus publics ; elles sont également exonérées d’établir un rapport de gestion

- les petites entreprises peuvent opter pour une présentation simplifiée de leurs comptes annuels et pour la confidentialité de leur compte de résultat ; par ailleurs, elles ne sont pas tenues d’établir de rapport de gestion ; et

- les moyennes entreprises ne sont pas, quant à elles, exonérées d’établir un rapport de gestion mais elles peuvent demander à ce que leur bilan et leurs annexes soient uniquement publiés dans une version simplifiée.

En matière extra financière, la catégorie d’appartenance de l’entreprises commande les obligations déclaratives et notamment l’obligation de publier un rapport de durabilité.

Pour en savoir plus sur la CSRD :

En effet, outre certaines entreprises de pays tiers, sont tenues de publier des informations en matière de durabilité :

- à compter du 1er janvier 2024, les entreprises entrant dans la catégorie des « grandes entreprises » et les entreprises mères d’un grand groupe déjà assujetties aux obligations de déclarations extra financières dans le cadre de la directive NFRD (pour non financial reporting directive, ce texte, de 2014, remplacé par la directive CSRD, avait imposée une obligation de déclarations extra financières aux seules entreprises cotées);

- à compter du 1er janvier 2025, les autres entreprises entrant dans la catégorie des « grandes entreprises » et les autres entreprises mères d’un grand groupe ; et

- à compter du 1er janvier 2026, les petites et moyennes entreprises cotées sur les marchés réglementés de l’UE à l’exception des micro-entreprises 1.

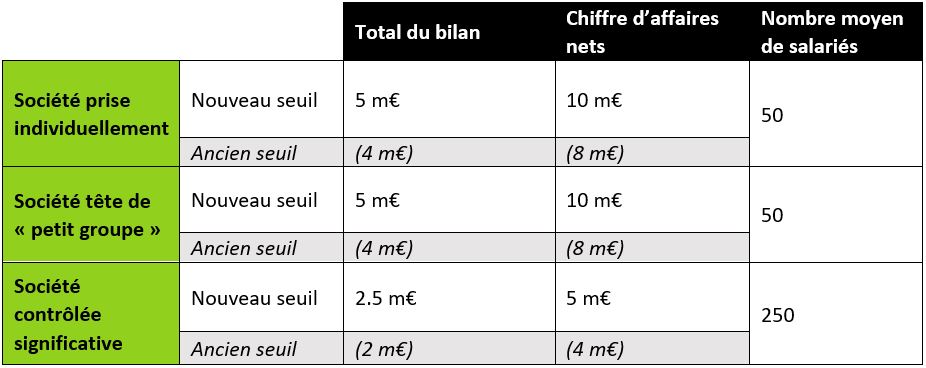

Le décret n° 2024-152 a ainsi rehaussé les seuils pour les catégories d’entreprises et de groupes prévus aux articles D.230-1 et D. 230-2 du code de commerce comme suit :

Seuils de nomination des Commissaires aux comptes

Les seuils de nomination des Commissaires aux comptes ont également été revus à la hausse. Le décret n° 2024-152 modifie en effet les articles D.221-5 et D. 821-172 du code de commerce. Les nouveaux seuils entrent en vigueur à compter du 1er mars 2024, mais ne s’appliquent qu’aux seuls exercices ouverts après le 1er janvier 2024.

En vue de l’assemblée générale ordinaire d’approbation des comptes de 2023, il convient donc de vérifier si deux des trois anciens seuils sont dépassés ou non afin de savoir si elle est tenue de procéder à la nomination d’un commissaire aux comptes. Le décret n° 2024-152, art. 4, précise utilement que « les mandats de commissaires aux comptes en cours à l’entrée en vigueur du présent décret se poursuivent jusqu’à leur date d’expiration dans les conditions prévues à l’article L. 821-44 du code de commerce. »

Le rehaussement des seuils est très favorablement accueilli par les milieux professionnels. Il ne s’agit toutefois que de l’application du mécanisme prévu dès l’origine à l’article 3, point 13, de la directive de 2013 selon lequel « afin de corriger les effets de l’inflation, la Commission examine au minimum tous les 5 ans et, le cas échéant, modifie » les seuils.

Mais il s’agit également d’une première car jamais jusqu’alors la Commission n’avait-elle été confrontée à une situation d’inflation justifiant un tel rehaussement en application de la directive de 2013.

Simple ajustement mécanique donc ; certains font justement observer que l’ambition affichée par la Commission européenne de faciliter la vie des entreprises européennes face à la complexité et à la multiplication des procédures administratives ne sera pas atteint de la sorte.

L’ANSA, par exemple, propose de modifier à la hausse les seuils du nombre de salariés.

Il est indiscutable que seules des actions structurelles simplifieront le paysage administratif, dont toutes les obligations déclaratives, auquel est confrontée l’entreprise européenne, un simple ajustement ne modifiant rien au fond.

1 Des exceptions sont prévues et d’autres établissements spécifiques (notamment de crédit et d’assurance) sont susceptibles d’être tenus à la publication d’informations en matière de durabilité.