La CAA de Versailles juge que les dividendes provenant de filiales européennes détenues indirectement à moins de 95 % en raison de participations croisées entre les filiales en question ne peuvent bénéficier de la neutralisation de la QPFC (Stéria) quand bien même aucun actionnaire minoritaire ne détiendrait une quelconque participation dans ces filiales européennes.

Pour rappel, dans le cadre d’une intégration fiscale verticale, pour prétendre au bénéfice du régime, le capital des filiales doit notamment être détenu à 95 % au moins, directement ou indirectement, par la société mère (CGI art. 223 A, I).

Les droits détenus indirectement sont ceux détenus par l’intermédiaire d’une ou plusieurs sociétés. Dans une hypothèse de détention indirecte, le pourcentage de détention s’apprécie en multipliant entre eux les taux de détention successifs dans la chaine de participation (CGI, ann. III, art. 46 quater-0 ZF).

Afin de déterminer si une filiale peut être membre d’une intégration fiscale, la détention indirecte dont il est tenu compte doit s’effectuer :

- Par l’intermédiaire d’une ou plusieurs sociétés elles-mêmes membres du groupe (BOI-IS-GPE-10-20-10-24/03/2021 § 150) ; ou

- Par l’intermédiaire d’une « société intermédiaire», c’est-à-dire d’une société qui respecte les conditions qui lui auraient été imposées pour rejoindre le groupe si elle avait été implantée en France. Le respect de la condition voulant que son capital soit détenu à 95 % au moins par la société mère, directement ou indirectement étant impératif (BOI-IS-GPE-10-30-30-06/05/2015 § 50 et s.).

Sont donc exclues du périmètre du groupe d’intégration, les filiales qui sont détenues à 95 % au moins par l’intermédiaire de sociétés dans le capital desquelles la participation de la société mère n’atteint pas ce seuil de détention de 95 %.

L’histoire

Une société mère française, tête d’un groupe fiscalement intégré, a perçu, au titre des exercices 2011 à 2015, des dividendes de filiales allemandes. Estimant que ses 2 filiales allemandes auraient rempli les conditions pour être membres de l’intégration fiscale si elles avaient été résidentes fiscales de France, la société mère a demandé à bénéficier de la neutralisation de la QPFC sur les dividendes (5 % à l’époque) en invoquant le bénéfice de la jurisprudence Stéria (incompatibilité du mécanisme de la neutralisation de la QPFC en intégration fiscale avec la liberté d’établissement, en ce qu’il ne s’appliquait pas aux produits de participation reçus de filiales établies dans d’autres États membres ; CJUE, 2 septembre 2015, aff. C-386/14, Stéria).

La société n’a convaincu ni l’Administration, ni le TA de Montreuil, qui ont considéré que la condition de détention des filiales allemandes n’était pas remplie (détention directe ou indirecte de 95 % au moins du capital des filiales).

A cet égard, le TA a estimé que le taux de détention des filiales, déduction faite des participations croisées, restait inférieur à 95 %, quand bien même chacune des filiales allemandes était détenue :

- en partie directement par la société-mère française ou sa filiale néerlandaise détenue à 100 % par la société-mère française ;

- en partie indirectement par l’intermédiaire de l’autre filiale allemande, et

- par aucun actionnaire minoritaire.

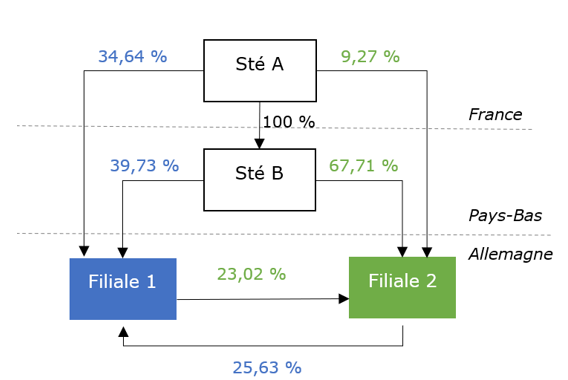

Vous trouverez ci-après un aperçu visuel de la chaîne de détention capitalistique correspondante.

La décision de la CAA de Versailles

Après avoir rappelé le principe d’absence de prise en compte des participations indirectes détenues par le biais de sociétés détenues, directement ou indirectement, à moins de 95 % par la société mère pour la détermination du pourcentage de détention d’une filiale, la CAA de Versailles procède à une analyse du chainage capitalistique reliant la société requérante à ses 2 filiales européennes.

Elle relève en l’espèce que :

- la société mère détenait 74 % de la 1re filiale (détention directe : 34 % ; détention indirecte (par le biais d’une filiale détenue à 100 %) : 40%) les 26 % restant étant détenus par la 2e filiale européenne– détention, directe et indirecte, de la société mère inférieure à 95 % ;

- la société mère détenait 77 % de la 2e filiale (détention directe : 10 % ; détention indirecte (par le biais d’une filiale détenue à 100 %) : 67 %) les 23 % restant étant détenus par la 1re filiale – détention, directe et indirecte, de la société mère inférieure à 95 %.

La Cour considère donc que les 2 filiales sont détenues à moins de 95 % par la société mère et qu’elles ne peuvent dès lors être qualifiées de « sociétés intermédiaires » au sens de l’article 223 A du CGI. La détention qu’elles détiennent réciproquement l’une dans l’autre rompt la chaine capitalistique. Le fait que cette participation croisée permette à la société mère de détenir indirectement 100 % du capital de chacune de ces filiales importe peu selon la Cour. Elle confirme ainsi l’approche retenue par le TA.

De même, la Cour refuse par ailleurs d’appliquer à la situation d’espèce la doctrine administrative prévoyant que les actions détenues en propre doivent être exclues du calcul du pourcentage de détention (BOI-IS-GPE-10-20-20 § 30) dès lors qu’aucune des filiales en cause ne détenait ses propres actions.

Elle précise enfin qu’une telle interprétation ne conduit à aucune discrimination contraire à la Convention EDH en défaveur des filiales détenant des participations croisées.

On ne peut qu’espérer que l’absence de prise en compte des participations croisées ne soit pas confirmée par le Conseil d’État qui sera sans doute saisi du sujet.