Le Conseil d’État rejette la demande de création d’un groupe intégré horizontal, formée sur le fondement de la clause de non-discrimination de la convention franco-suisse, et apporte des précisions sur la portée d’une telle clause.

Rappel

Le régime d’intégration fiscale horizontale permet la constitution d’un groupe entre sociétés françaises, filiales, sœurs ou cousines, détenues directement, ou indirectement par l’intermédiaire de « sociétés étrangères », à 95 % au moins par une « Entité Mère Non-Résidente » – EMNR (CGI, art. 223 A – instauré par la LFR 2014 pour tenir compte de la jurisprudence de la CJUE).

Tant l’EMNR, que les « sociétés étrangères », doivent nécessairement être soumises à un impôt équivalent à l’IS dans un État membre de l’UE, ou de l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales (l’Islande, le Liechtenstein ou la Norvège).

L’histoire

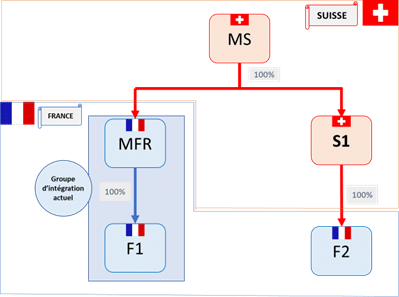

Une société française (MFR), tête d’un groupe intégré, intégralement détenue par une société suisse (MS), a présenté, en 2017, une réclamation pour former une intégration fiscale horizontale avec sa « nièce », F2, une société française, détenue à 100 % par MS, par l’intermédiaire d’une autre société suisse, S1.

Elle ne se fondait pas sur le terrain de la liberté d’établissement – la société Suisse n’étant pas résidente d’un État membre de l’UE – mais sur la clause de non-discrimination prévue par la convention franco-suisse (article 26 § 5 – conforme à la convention modèle OCDE).

Sa demande a été rejetée par la CAA de Paris (CAA Paris, 1 mars 2024, n°22PA00055), avant que l’affaire ne soit portée devant le Conseil d’État.

La décision du Conseil d’État

Le Conseil d’État rappelle, à titre liminaire, que la clause de non-discrimination prévue par la convention franco-suisse, a pour objectif d’assurer que des sociétés françaises détenues ou contrôlées par un résident suisse, ne soient pas soumises à une imposition plus lourde que celle à laquelle sont assujetties des entreprises françaises de même nature détenues ou contrôlées par un résident français.

A l’inverse, elle ne saurait être interprétée comme imposant à la France d’accorder aux entreprises françaises détenues par un résident de Suisse le même traitement que celui qu’elle accorde aux entreprises détenues par des résidents d’État tiers à la convention (notamment d’Etats membres de l’UE/EEE).

Or, au cas d’espèce, si MS et S1 avaient été françaises plutôt que suisses, la société requérante MFR n’aurait pas davantage pu constituer une intégration horizontale incluant sa nièce F2.

Ainsi, l’impossibilité de constituer un tel groupe ne procède pas d’un traitement défavorable de sociétés résidentes de France à raison de la résidence suisse de la personne qui les détient ou les contrôle en méconnaissance de la clause de non-discrimination prévue par la convention franco-suisse.

Enfin, le Conseil d’État pose le principe, de manière claire, selon lequel cette clause de non-discrimination n’a pas une portée équivalente à celle de la liberté d’établissement prévue par l’article 49 du TFUE, en ce qu’elle ne concerne que l’imposition, par un Etat contractant, d’entreprises résidentes de cet État, et non l’imposition des personnes qui détiennent/contrôlent ces entreprises.