L’article 116 de la loi de finances pour 2025 (qui vient ajouter un article 1594 F septies, II au CGI) introduit la possibilité, pour les conseils départementaux, par dérogation à l’article 1594 D du CGI, de relever le taux de la taxe sur la publicité foncière ou du droit d’enregistrement au-delà du plafond actuel de 4,5 % sans excéder 5 %.

Pour rappel, ce taux de 4, 5 % est adopté par la majorité des départements, sauf l’Indre, le Morbihan et Mayotte qui appliquent le taux de droit commun de 3,8 %.

Champ d’application et taux

Cette possibilité s’appliquerait, de façon temporaire, aux actes authentiques signés entre le 1er avril 2025 et le 31 mars 2028.

À noter que cette augmentation ne concerne pas l’acquisition d’une résidence principale par des primo-accédants tels que définis par le code de la construction et de l’habitation.

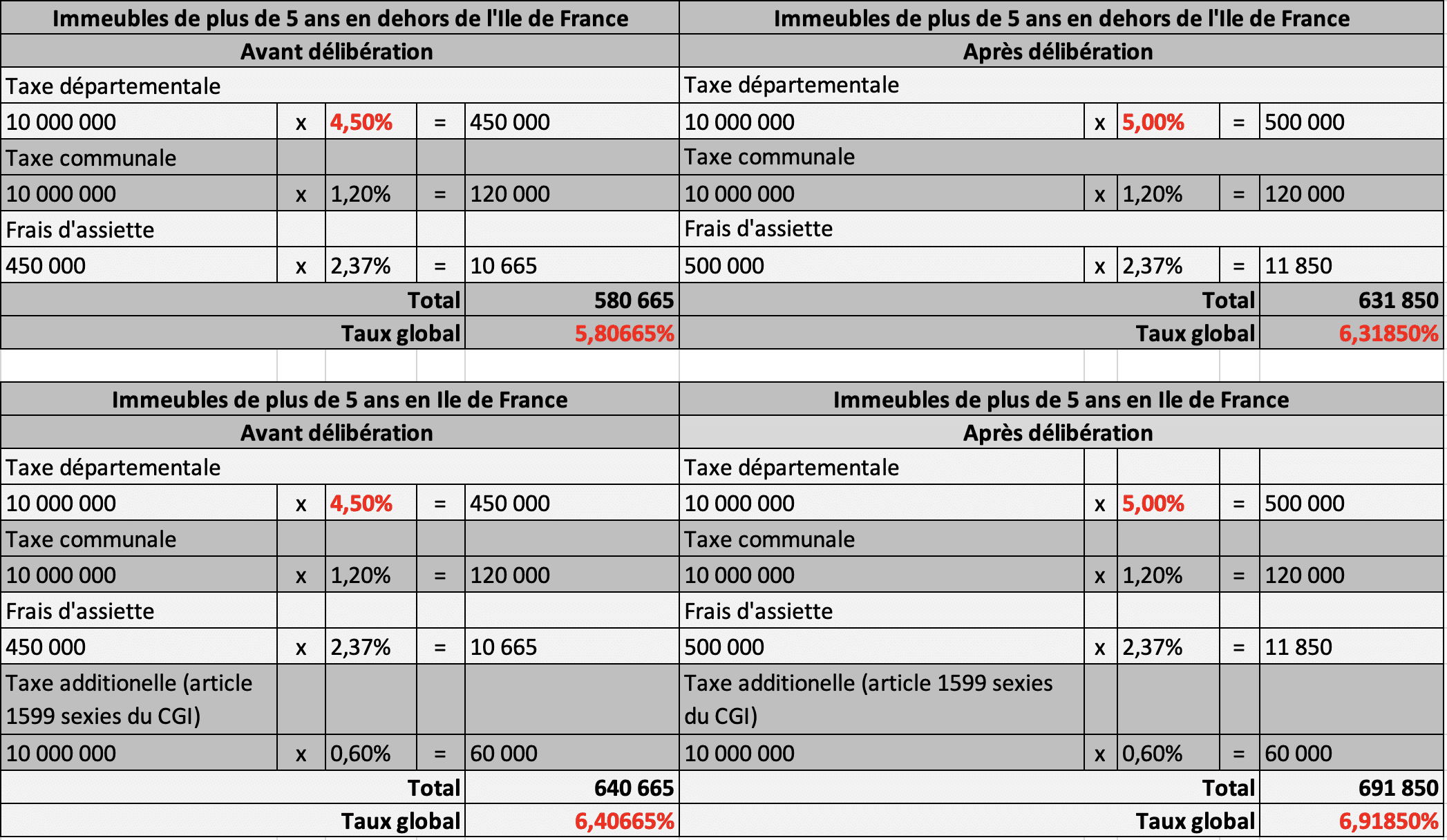

En pratique, sauf engagement de construire et de revendre pris dans l’acte d’acquisition, le taux global passerait :

- de 5,80665 % à 6,31850 %, s’agissant des immeubles de plus de 5 ans (ou des terrains à bâtir) situés en dehors de l’Ile de France ; et

- de 6,400665 % à 6,91850 %, s’agissant des immeubles professionnels de plus de 5 ans (ou des terrains à bâtir) situés dans l’Ile de France.

Entrée en vigueur de l’augmentation temporaire du taux

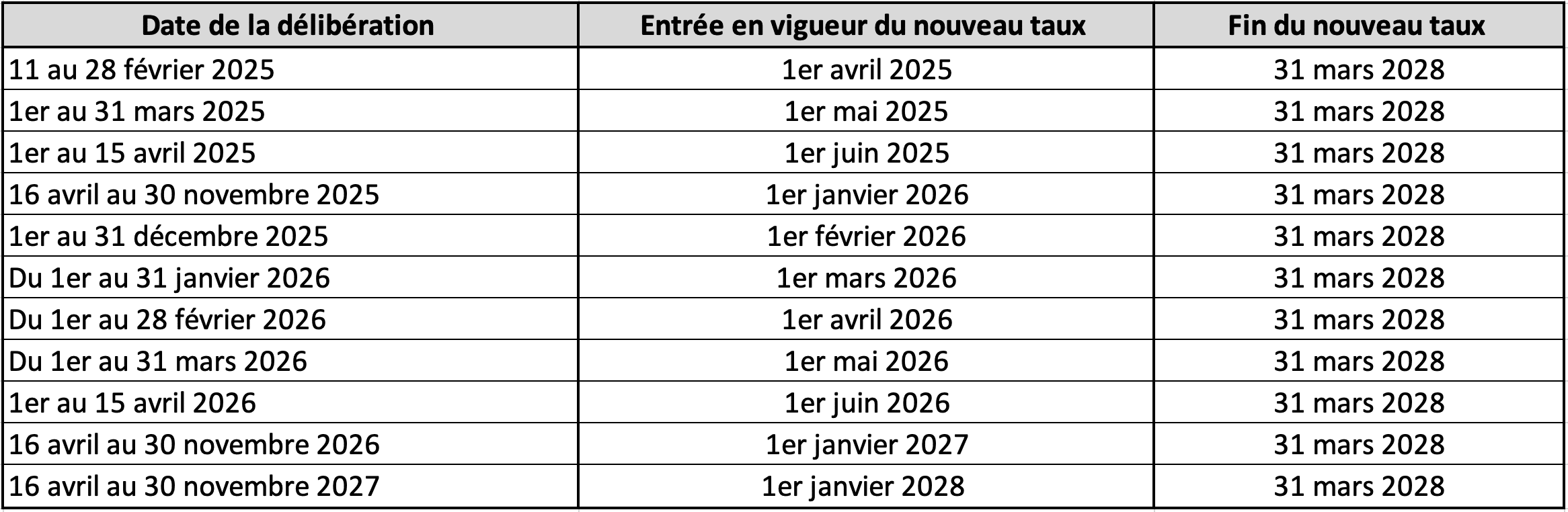

L’augmentation temporaire devra faire l’objet de délibérations, département par département, ce qui implique une analyse au cas par cas.

À noter que le taux applicable aux mutations d’immeubles est celui en vigueur au moment de la vente (la signature d’une promesse antérieurement à l’augmentation des droits ne permet donc pas de bénéficier de l’ancien taux).

Exemples

Impact chiffré pour une acquisition d’un montant de 10 m€ HT (hors contribution de sécurité immobilière et émoluments du notaire)