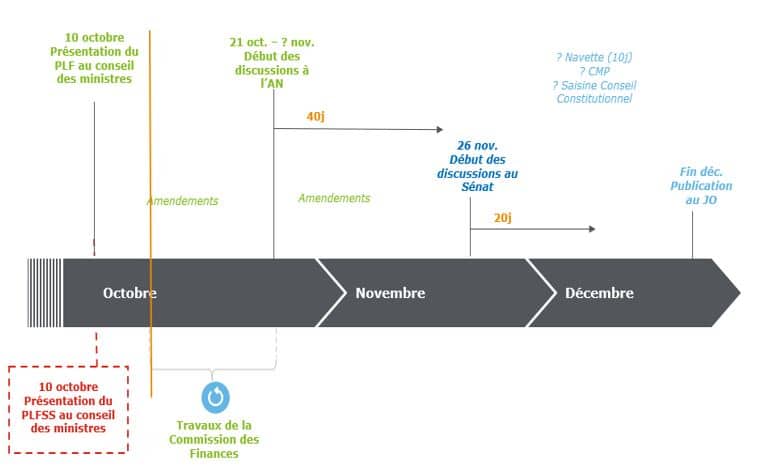

Le projet de Loi de Finances pour 2025 a été présenté le 10 octobre 2024 en Conseil des ministres. Les débats débuteront à l’Assemblée nationale à compter du 21 octobre prochain. Voici notre première analyse des mesures les plus significatives en matière de fiscalité des entreprises.

Ces analyses portent sur le PLF 2025 dans sa version initiale. Elles ne tiennent dès lors pas compte des amendements en cours de discussion devant la Commission des finances de l’Assemblée nationale.

Rappel du processus législatif

À consulter également : PLF 2025 – Fiscalité des entreprises.

Sommaire

- Indexation sur l’inflation du barème de l’IR pour les revenus de 2024 et des grilles de taux par défaut du PAS (art. 2)

- Instauration d’une contribution différentielle sur les hauts revenus (art. 3)

- Précisions sur l’articulation des notions de « domicile fiscal » au sens du droit interne et de « résidence fiscale » au sens conventionnel (art. 23)

- Régime de la location meublée non professionnelle : Précisions sur le mode de calcul de la PV imposable en cas de cession des locaux (art. 24)

- Aménagement du régime fiscal des BSPCE (art. 25)

- Aménagement des tarifs d’accise sur l’électricité (art. 7)

- Évolution de la taxe sur les émissions de dioxyde de carbone et de la taxe sur la masse en ordre de marche (art. 8 et 9)

- Transposition de la directive DAC 8 en droit interne (art. 14)

- DAC 6 – Limitation des dispositions relatives aux intermédiaires soumis au secret professionnel aux seuls avocats (art. 14)

- Non-respect de l’obligation déclarative – Surveillance et sanctions pour les entités financières non régulées (art. 14)

- Mise en conformité des dispositions fiscales avec la nouvelle réglementation relative aux aides « de minimis » (art. 22)

Fiscalité des personnes

Indexation sur l’inflation du barème de l’IR pour les revenus de 2024 et des grilles de taux par défaut du PAS (art. 2)

Comme chaque année, le PLF revaloriserait les tranches du barème de l’IR ainsi que les limites et seuils de réductions d’impôt lui étant associés par indexation sur la prévision d’évolution de l’indice des prix hors tabac de 2024 par rapport à 2023, soit 2 %.

En l’absence de précisions dans l’article, ces aménagements s’appliqueraient à l’IR dû au titre de l’année 2024 et des années suivantes.

Par ailleurs, les tranches de revenus des grilles de taux par défaut utilisées par le collecteur de la RAS lorsque le contribuable a opté pour le PAS ou lorsqu’il ne dispose pas du taux de PAS communiqué par l’Administration, seraient également ajustées (CGI, art. 204 H).

Instauration d’une contribution différentielle sur les hauts revenus (art. 3)

Le PLF 2025 instaurerait une « contribution différentielle applicable à certains contribuables titulaires de hauts revenus ». Cette nouvelle contribution, codifiée à l’article 224 nouveau du CGI, présenterait un caractère temporaire (applicable au titre de l’imposition des revenus 2024, 2025 et 2026).

Contribuables concernés

Seraient concernés les contribuables domiciliés fiscalement en France (au sens de l’article 4 B du CGI) dont le revenu fiscal de référence (tel que défini à l’article 1417, IV, 1° du CGI, auquel seraient appliqués quelques correctifs – ci-après « RFR ajusté ») du foyer fiscal est supérieur à :

- 250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés,

- 500 000 € pour les contribuables soumis à imposition commune.

Détermination du revenu fiscal de référence servant à apprécier le champ d’application et à déterminer l’assiette de la « contribution différentielle » – « RFR ajusté »

Le point de départ serait le revenu fiscal de référence, tel que défini à l’article 1417, IV, 1° du CGI, auquel seraient ensuite appliqués les correctifs suivants :

- Minoré du montant des abattements prévus aux articles

- 150-0 D ter (abattement fixe de 500 k€ sur les gains de cession des titres par les dirigeants prenant leur retraite)

- 158, 3, 2° (abattement de 40 % sur les revenus distribués en cas d’option pour le barème progressif)

- 200, A, 3 (abattement applicable à l’avantage tiré de l’attribution gratuite d’actions en application de l’article 80 quaterdecies, I)

- Minoré des bénéfices exonérés en application des articles

- 44 sexies (entreprises nouvelles)

- 44 sexies A (JEI)

- 44 octies A (entreprises implantées en zone franche urbaine – territoire entrepreneur)

- 44 terdecies à septdecies (entreprises implantées dans certaines zones spécifiques)

- 93, 9 (abattement de 50 % en faveur des auteurs d’œuvres d’art)

- Minoré des PV de l’article 150-0 B ter (apport à une société contrôlée) pour lesquelles le report d’imposition expire.

Il est précisé que pour la détermination de ce « RFR ajusté », les revenus qui, par leur nature, ne sont pas susceptibles d’être recueillis annuellement et dont le montant dépasse la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’IR au titre des 3 dernières années, seraient retenus pour le quart de leur montant.

Par ailleurs, le mécanisme prévu dans le cadre de la CEHR (Contribution exceptionnelle sur les hauts revenus mise en place en 2011 – CGI, art. 223 sexies, II, 2), en cas de modification de la situation de famille du contribuable au cours de l’année d’imposition ou des 2 années précédentes serait applicable, en retenant, pour chaque année, le « RFR ajusté ».

Calcul de la contribution

La contribution serait égale à la différence (si elle est positive) entre d’une part (a) 20 % du « RFR ajusté » et d’autre part, (b) le montant résultant de la somme de l’IR, de la CEHR (sous réserve de quelques ajustements) et des prélèvements libératoires sur l’IR (mentionnés à l’article 1417, IV, 1°, c), majoré de 1.500 € par personne à charge et de 12.500 € pour les contribuables soumis à imposition commune.

Pour la détermination de ce 2ème terme de calcul (b), il convient de préciser les éléments suivants.

Le montant de l’IR à retenir devrait être majoré de l’avantage en impôt procuré par :

- Les réductions d’impôt prévues à l’article 199 quater B (RI en cas d’adhésion à un centre de gestion agréé), à l’article 199 undecies B (RI pour investissements réalisés dans les DOM), à l’article 238 bis (RI mécénat), à l’article 107 de la loi portant lutte contre le dérèglement climatique (RI « PTZ mobilités »),

- Les réductions d’impôt prévues aux articles 199 decies E, 199 decies EA, 199 decies G, (RI pour investissement dans l’immobilier de loisir) 199 decies I (RI investissements dans les résidences hôtelières à vocation sociale), 199 terdecies-0 B (RI au titre d’emprunts souscrits pour la reprise d’une PME), 199 sexvicies et 199 septvicies (RI investissement immobilier locatif),

- Les réductions d’impôt prévues aux articles 199 terdecies-0 A et 199 terdecies-0 A B (RI au titre des souscriptions en numéraire au capital de sociétés ainsi qu’au titre des souscriptions de parts de fonds communs de placement dans l’innovation) et 199 terdecies-0 C (RI pour souscriptions en numéraire au capital d’entreprises de presse),

- Les réductions d’impôt prévues aux articles 199 undecies A à 199 undecies C (RI pour investissements outre-mer), 199 novovicies (RI Duflot-Pinel), 199 duovicies (RI en faveur des dépenses relatives aux travaux de conservation ou de restauration d’objets mobiliers classés monuments historiques), 199 tervicies (RI accordée au titre des dépenses de restauration immobilière dans les secteurs sauvegardés, les quartiers anciens dégradés et les zones protégées), 199 tricies (RI dispositif « Loc’Avantages »),

- Les crédits d’impôt prévus aux articles 200 quater A (CI pour la transition énergétique) et 200 quater C (CI pour acquisition et pose de systèmes de charge pour véhicule électrique),

- Les crédits d’impôt prévus à l’article 200 undecies (CI en faveur des dépenses de remplacement pour congés), à l’article 200 quindecies (CI pour investissements forestiers), aux articles 244 quater B à 244 quater W (notamment, CIR, CI au titre des investissements en Corse, CI famille, C3IV, CI au titre des avances remboursables ne portant pas intérêt pour financier l’acquisition ou la construction d’une résidence principale, CI en faveur de l’agriculture biologique, CI pour formation des dirigeants, CI en faveur des métiers d’art, CI en faveur des investissements productifs neufs réalisés outre-mer), à l’article 25 de la LF 2021 (CI en faveur des dépenses engagées pour la rénovation énergétique des bâtiments à usage tertiaire), à l’article 151 de la LF 2021 (CI des entreprises agricoles disposant d’une certification d’exploitation à haute valeur environnementale), et enfin par les crédits d’impôt prévus par les conventions fiscales internationales.

Pour déterminer le montant de CEHR à retenir, il ne serait pas fait application du mécanisme de quotient spécifique prévu à l’article 223 sexies, II, 1 du CGI.

Enfin, il conviendrait de tenir notamment compte des prélèvements libératoires de l’IR suivants :

- Prélèvements libératoires sur les produits des bons ou contrats de capitalisation ou d’assurance-vie, produits d’épargne solidaire, produits versés dans un ETNC, produits des bons anonymes, revenus soumis à une imposition à taux proportionnel (CGI, art. 125-0 A et 125 A),

- Prélèvement libératoire sur les prestations de retraites versées sous forme de capital (CGI, art. 163 bis).

Mécanisme de lissage

Dans l’hypothèse où le « RFR ajusté » se trouverait être inférieur ou égal à 330.000 € pour les contribuables célibataires, veufs ou divorcés et à 660.000 € pour les contribuables soumis à imposition commune, alors le montant correspondant à 20 % x le « RFR ajusté » (1er terme du calcul de la contribution nouvelle) serait diminué de :

- La différence entre ce montant (20 % x « RFR ajusté ») et 82,5 % (montant du « RFR ajusté » – 250 000 € ou 500 000 € selon la composition du foyer fiscal)

Déclaration et paiement

La contribution serait déclarée, contrôlée et recouvrée selon les mêmes règles et sous les mêmes garanties et sanctions qu’en matière d’IR.

Entrée en vigueur

La nouvelle contribution serait applicable à compter de l’imposition des revenus de l’année 2024, et jusqu’à l’imposition des revenus de l’année 2026.

A titre de dérogation, et pour la seule imposition des revenus 2024, il ne serait pas tenu compte des revenus soumis aux prélèvements libératoires mentionnés à l’article 1417, IV, 1°, c du CGI pour la détermination du « RFR ajusté » – symétriquement, ces prélèvements libératoires ne seraient pas pris en compte pour la détermination de la nouvelle contribution.

Précisions sur l’articulation des notions de « domicile fiscal » au sens du droit interne et de « résidence fiscale » au sens conventionnel (art. 23)

Rappel

Quelle que soit sa nationalité, un contribuable est en principe considéré en droit interne comme fiscalement domicilié en France lorsqu’il remplit l’un des critères alternatifs prévus par l’article 4 B du CGI (foyer en France / séjour principal en France / exercice d’une activité professionnelle principale en France/ centre des intérêts économiques en France).

L’Administration indique de longue date, dans ses commentaires au BOFiP, qu’une personne considérée, pour l’application d’une convention fiscale, comme résidente de l’autre Etat contractant, ne peut pas être regardée comme fiscalement domiciliée en France pour la mise en œuvre du droit interne français, alors même qu’elle y aurait son domicile fiscal au sens de l’article 4 B du CGI (BOI-INT-DG-20-10-10 du 12 septembre 2012, n°50).

Elle en tire notamment la conséquence que les rémunérations de source française perçues par un salarié qui, par application d’une convention fiscale, aurait la qualité de résident de l’autre Etat contractant, seront soumises à la RAS de l’article 182 A du CGI.

Le Conseil d’État est venu contredire cette doctrine administrative en février 2024 – dans le cadre d’un litige relatif à l’application de la RAS de l’article 182 A du CGI (CE, 5 février 2024, n°469771).

Dans un communiqué de presse daté du 29 avril 2024, l’Administration a indiqué maintenir la position exprimée dans son BOFiP, en annonçant que celle-ci serait confirmée dans le cadre d’une prochaine Loi de Finances.

PLF 2025

Le PLF 2025 légaliserait la doctrine administrative litigieuse.

Il serait désormais expressément précisé qu’une personne remplissant au moins un des critères de domiciliation de l’article 4 B du CGI ne peut néanmoins pas être considérée comme ayant son domicile fiscal en France, lorsque, par application d’une convention fiscale, elle n’est pas regardée comme résidente de France.

On notera que le texte ne prévoit pas d’entrée en vigueur spécifique – mais que l’Administration pourrait sans doute s’en prévaloir de manière « rétroactive ».

Régime de la location meublée non professionnelle : Précisions sur le mode de calcul de la PV imposable en cas de cession des locaux (art. 24)

Le PLF 2025 prévoit la prise en compte des amortissements déduits de leurs recettes locatives par les loueurs en meublé non professionnels (en application des dispositions de l’article 39 C du CGI) lors de la cession des locaux considérés.

Pour rappel, les contribuables relevant du régime de la location meublée non professionnelle peuvent, sous conditions, minorer leurs recettes locatives imposables des amortissements du logement loué.

A ce jour, lors de la cession du bien loué, la plus-value est déterminée par la différence entre le prix de vente et le prix d’acquisition du bien.

Désormais, le prix d’acquisition serait réduit du montant des amortissements précédemment déduits – ce qui aura pour effet de majorer d’autant la plus-value imposable.

Toutefois, seraient exclus de cette nouvelle règle les amortissements qui correspondent à des dépenses de construction, de reconstruction, d’agrandissement ou d’amélioration, conformément à l’article 150 VB, II, 4° du CGI.

Ces dispositions s’appliqueraient aux plus-values réalisées à raison des cessions intervenant à compter du 1er janvier 2025.

Aménagements du régime fiscal des BSPCE (art. 25)

Les BSPCE sont des bons d’achat d’actions attribués gratuitement à des salariés et à certains mandataires sociaux de sociétés remplissant des conditions particulières (jeunes entreprises non cotées ou de petite capitalisation boursière). Les bénéficiaires de ces bons peuvent ainsi acheter à un prix décoté, fixé lors de leur attribution, des actions de la société pendant une période déterminée.

Régime fiscal applicable aux bénéficiaires de BSPCE – Rappel

A ce jour, les gains nets réalisés lors de la cession des titres souscrits en exercice des BSPCE sont, en principe, imposés au PFU au taux de 12,8 % (auquel s’ajoutent les prélèvements sociaux – imposition au taux global de 30 %), ou, sur option, au barème progressif de l’IR (CGI, art. 163 bis G, I). Quel que soit le mode d’imposition retenu, l’assiette du gain net peut être minorée de l’abattement fixe de 500 k€ prévu à l’article 150-0 D ter du CGI, si ses conditions d’application sont réunies (BOI-RSA-ES-20-40-30, 25 mai 2023, n°60).

Si, à la date de la cession des titres acquis en exercice des BSPCE, le bénéficiaire exerce son activité dans la société émettrice depuis moins de 3 ans, alors le gain sera taxable au taux majoré de 30 % (auquel s’ajoutent les prélèvements sociaux, soit un taux global de 47,2 %), sans possibilité d’option pour le barème progressif de l’IR et ne donnera pas droit au bénéfice de l’abattement fixe prévu à l’article 150-0 D ter du CGI.

Récemment, le Conseil d’État a eu à se prononcer sur le régime fiscal applicable aux BSPCE sur les 2 points suivants.

Sursis d’imposition des BSPCE

Dans un rescrit publié au BOFiP (BOI-RES-RSA-000127, 25 mai 2023), l’Administration a indiqué que les gains réalisés lors de la cession des titres souscrits en exercice des BSPCE ne pouvaient pas bénéficier du mécanisme de sursis d’imposition prévu par l’article 150-0 B du CGI (sursis d’imposition en cas d’apport de titres à une société non contrôlée), et qu’ils devaient donc être imposés au titre de l’année de l’apport.

Saisi d’un recours pour excès de pouvoir, le Conseil d’État a annulé ces commentaires administratifs en février dernier (CE, 5 février 2024, n°476309).

Se référant aux travaux préparatoires de la Loi de Finances pour 1998 (instaurant les dispositions de l’article 163 bis G) et de la Loi de Finances pour 2000 (réformant le régime de droit commun des plus-values de cessions de valeurs mobilières), le Conseil d’État a jugé que le législateur a entendu soumettre le gain net réalisé lors de la cession de titres souscrits en exercice de BSPCE au régime de droit commun des plus-values de cession de valeurs mobilières prévu aux articles 150-0 A et suivants du CGI, sous la seule réserve des règles particulières de taux qu’il édicte.

Il a ainsi confirmé qu’en cas d’apport à une société non contrôlée par l’apporteur de titres souscrits en exercice de tels bons, le gain résultant de cet apport n’est pas immédiatement taxable, mais bénéficie du sursis d’imposition prévu par l’article 150-0 B du CGI.

Faculté de faire figurer sur un PEA les titres souscrits en exercice de BSPCE

L’Administration indiquait dans ses commentaires au BOFiP, antérieurement au 16 mai 2024, que les titres acquis ou souscrits en exercice de BSPCE ne pouvaient pas être inscrits dans un PEA, quand bien même ils y seraient éligibles (BOI-RPPM-RCM-40-50-20-20, § 540 et 585, dans leur rédaction antérieure au 16 mai 2024).

Saisi d’un recours pour excès de pouvoir, le Conseil d’État a annulé ces commentaires administratifs en décembre 2023 (CE, 8 décembre 2023, n°482922).

Il a notamment jugé que l’Administration ne pouvait pas tirer argument, à cet égard, de l’abrogation par la LFR 2013 des dispositions de l’article L. 221-31, I-1°-c du CMF, qui permettaient auparavant d’inscrire dans un PEA des BSPCE attachés à des actions ou parts de sociétés éligibles.

L’Administration a donc supprimé les commentaires annulés, dans le cadre d’une mise à jour de son BOFiP datée du 16 mai 2024.

PLF 2025

Le législateur vient tirer les conséquences de ces 2 décisions du Conseil d’État, et se saisit de l’occasion pour opérer une refonte plus importante du régime fiscal des BSPCE.

Désormais, il conviendrait de distinguer entre :

- l’avantage salarial égal à la différence entre la valeur des titres souscrits au jour de l’exercice des bons et le prix d’acquisition des titres fixé au jour de l’attribution de ces bons et,

- le gain net égal à la différence entre le prix de cession et la valeur des titres souscrits au jour de l’exercice des bons.

Avantage salarial

L’avantage salarial serait imposé au PFU (taux global de 30 %), ou, sur option du contribuable, suivant les règles de droit commun des traitements et salaires, au titre de l’année de disposition, de cession, de conversion au porteur, ou de mise en location des titres souscrits en exercice des bons.

Comme auparavant, en cas d’exercice du bénéficiaire dans la société depuis moins de 3 ans, l’imposition se ferait à la flat tax au taux renforcé d’IR de 30 % (taux global de 47,2%) – sans option possible pour l’imposition en traitements et salaires.

En cas d’échange sans soulte des titres souscrits en exercice de bons résultant d’une opération d’offre publique, de fusion, de scission, de division ou de regroupement réalisée conformément à la réglementation en vigueur, l’impôt serait dû au titre de l’année de disposition, de cession, de conversion au porteur, ou de mise en location des actions reçues en échange.

En revanche, cet avantage salarial n’étant pas imposable en application du régime de droit commun des PV de cession de valeurs mobilières des particuliers, le bénéfice des sursis et report d’imposition des articles 150-0 B et 150-0 B ter ne devrait, en toute logique, pas pouvoir s’appliquer.

Gain net

Le gain net serait, lui, imposé « dans les conditions prévues à l’article 150-0 A » (régime de droit commun des plus-values de cession de valeurs mobilières des particuliers) de sorte qu’il devrait pouvoir bénéficier du mécanisme du sursis d’imposition de l’article 150-0 B, mais aussi, le cas échéant, du mécanisme de report d’imposition de l’article 150-0 B ter en cas d’apport à une société contrôlée.

Ces deux aménagements seraient applicables au titre des dispositions, cessions, conversions au porteur ou mises en location de titres souscrits en exercice de BSPCE réalisées à compter du 10 octobre 2024.

Faculté d’inscrire sur un PEA les titres acquis en exercice de BSPCE

Le PLF 2025 viendrait légaliser l’interdiction d’inscrire les titres souscrits en exercice de BSPCE sur un PEA (Code monétaire et financier, art. L. 221-31), sur un PEA-PME (Code monétaire et financier, art. L. 221-32-2) ou sur un PEE (Code du travail, art. L. 3332-15).

Cette mesure s’appliquerait aux droits ou BSPCE attribués ou exercés à compter du 10 octobre 2024.

Des mesures spécifiques sont prévues pour permettre le retrait des titres souscrits en exercice de BSPCE figurant dans un PEA ou un PEE au 10 octobre 2024.

Mesures diverses

Aménagement des tarifs d’accise sur l’électricité (art. 7)

Le PLF 2025 fixe les tarifs normaux de l’accise sur l’électricité, applicables à compter du 1er février 2025 :

- 25,09 €/MWh pour les ménages et assimilés ;

- 20,9 €/MWh pour les petites et moyennes entreprises ;

- 20,9 €/MWh en haute puissance.

Ces tarifs devraient faire l’objet d’une modulation uniforme (comprise entre 5 € et 25 € par mégawattheure et déterminée par arrêté). Toutefois, entre le 1er février 2025 et le 31 janvier 2026 cette modulation serait limitée afin d’éviter une fluctuation trop importante des tarifs réglementés de vente d’électricité.

Évolution de la taxe sur les émissions de dioxyde de carbone et de la taxe sur la masse en ordre de marche (art. 8 et 9)

Le PLF 2025 prévoit notamment :

- Un renforcement progressif (de 2025 à 2027) de la taxe sur les émissions de CO2 des véhicules de tourisme (CIBS, art. L. 421-58) pour atteindre un taux maximum de 90 000 € en 2027 pour les véhicules les plus polluants

- Un renforcement, à compter de 2026, de la taxe sur la masse en ordre de marche des véhicules de tourisme (CIBS, art. L. 421-71).

Les mécanismes de réfaction des malus applicables aux véhicules d’occasion seraient également aménagés (réforme en 2 volets et en 2 temps – à compter du 1er janvier 2025, puis à compter du 1er janvier 2027).

Transposition de la directive DAC 8 en droit interne (art. 14)

Pour rappel, la proposition de 8e révision de la Directive relative à la coopération administrative dans le domaine fiscal (2011/16/UE), visant à étendre les règles de transparence fiscale de l’UE aux crypto-actifs (Directive (UE) 2023/1114, dite « DAC 8 ») a été adoptée en octobre 2023.

En synthèse, celle-ci prévoit que les prestataires de services sur les crypto-actifs seront tenus de déclarer à leur administration fiscale un certain nombre d’informations relatives aux transactions réalisées par des utilisateurs de crypto-actifs par leur intermédiaire. Les EM s’échangeront ensuite les informations ainsi reçues.

Les États membres sont tenus de transposer le texte dans leur droit interne avant le 31 décembre 2025, pour une application au 1er janvier 2026 (premières déclarations en 2027 en principe).

Le PLF 2025 prévoit des mesures afin d’assurer la transposition de la directive « DAC 8 » en droit français, bien avant la date limite, afin de permettre aux prestataires et opérateurs concernés de s’approprier les nouvelles règles, d’adapter les infrastructures informatiques concernées et d’obtenir les informations de la CNIL.

Champ d’application

Les prestataires de services qui fournissent un « service sur cryptoactifs » au sens de l’article 3, 1, 16) du règlement MiCA (i.e. conservation et administration de crypto-actifs pour le compte de clients ; exploitation d’une plate-forme de négociation de crypto-actifs ; échange de crypto-actifs contre des fonds/d’autres crypto-actifs ; placement de crypto-actifs ; fourniture de conseils en crypto-actifs ; etc., Règlement 2023/1114 du 31 mai 2023) seraient dans l’obligation de souscrire auprès de l’administration fiscale une déclaration relative aux transactions réalisées par des utilisateurs de crypto-actifs par leur intermédiaire.

Transactions déclarables (CGI, art. 1649 AC bis, II, 4°, nouveau) :

- Les transactions d’échange entre différents types de crypto-actifs ou entre crypto-actifs et monnaie émise par une banque centrale ;

- Les transferts de crypto-actifs depuis ou vers un compte appartenant à un utilisateur de crypto-actifs.

Prestataires de services tenus à la déclaration en France (CGI, art. 1649 AC ter, nouveau) :

- Prestataires agréés conformément au règlement MiCA (Règlement 2023/1114, 31 mai 2023, art. 63) ; ou

- Prestataires autorisés à fournir des services sur crypto-actifs à la suite d’une notification adressée aux autorités françaises, conformément à l’article 60 du règlement MiCA ; ou

- Prestataires ayant un lien territorial avec la France (résidence fiscale en France ou constitution d’une société conformément à la législation française, ou gestion depuis la France ou siège d’activité habituel situé en France) ; ou

- Prestataire disposant d’une succursale établie en France par l’intermédiaire de laquelle une transaction déclarable a été réalisée.

Des cas de dispense de déclaration seraient toutefois prévus lorsque le prestataire de services concerné opère dans un Etat ou territoire « partenaire » (i.e Etat membre de l’UE ou Etat tiers appliquant une norme internationale concernant la déclaration et l’échange de renseignements sur les crypto-actifs considérée comme une norme minimum ou équivalente à DAC 8 et ayant conclu avec la France un accord lui imposant l’échange des renseignements collectés dans ce cadre).

Utilisateurs de crypto-actifs au titre desquels une déclaration doit être effectuée (CGI, art. 1649 AC quater, nouveau) :

- Utilisateurs résidents de France ou d’un Etat ou territoire partenaire ;

- Si l’utilisateur est une entité non financière passive, en cas de contrôle par au moins une personne physique résidente de France ;

- Qui a réalisé au moins une transaction déclarable (CGI, art. 1649 AC bis, II, 4°).

La déclaration devrait également mentionner les personnes physiques résidentes de France ou d’un Etat ou territoire partenaire détenant le contrôle d’un utilisateur de crypto-actifs devant faire l’objet d’une déclaration.

Des dérogations seraient prévues (lorsque l’utilisateur est une entité dont les actions font l’objet de transactions régulières sur un marché boursier réglementé, une entité publique, une organisation internationale, une banque centrale, une institution financière autre qu’une entité d’investissement gérée par une autre institution financière et dont les revenus bruts proviennent essentiellement d’une activité d’investissement, de réinvestissement ou de négociations d’actifs financiers ou de crypto-actifs).

Informations devant être collectées et déclarées

La déclaration devrait comporter (CGI, art. 1649 AC bis, II, nouveau) :

- Les éléments d’identification du déclarant ;

- Les éléments d’identification de chaque utilisateur de crypto-actifs ayant réalisé des transactions, incluant son numéro d’identification fiscale (si disponible), son adresse et son (ou ses) Etat(s) de résidence – ainsi que les éléments d’identification de chaque personne détenant le contrôle d’un tel utilisateur ;

- Les éléments relatifs aux transactions déclarables réalisées au cours de l’année civile par chaque utilisateur, notamment :

- La dénomination complète du type de crypto-actif à déclarer ;

- En cas d’acquisition en échange de monnaie émise par une banque centrale, le montant brut payé, le nombre d’unités perçues ou reçues, le nombre de transactions et la valeur de marché des crypto-actifs acquis ;

- En cas de cession en échange de monnaie émise par une banque centrale, le montant brut reçu, le nombre d’unités cédées, le nombre de transactions et la valeur de marché des crypto-actifs cédés ;

- En cas d’acquisition en échange de crypto-actifs, le montant brut payé, le nombre d’unités perçues ou reçues, le nombre de transactions et la valeur de marché des crypto-actifs acquis ;

- En cas de cession en échange de crypto-actifs, le montant brut perçu ou reçu, le nombre d’unités cédées, le nombre de transactions et la valeur de marché des crypto-actifs cédés.

Les prestataires de services sur les crypto-actifs seraient tenus de mettre en œuvre « les diligences nécessaires » à l’identification des utilisateurs de crypto-actifs réalisant des transactions et des personnes physiques qui les contrôlent, le cas échéant. Ils seraient également tenus de vérifier la fiabilité des informations collectées (CGI, art. 1649 AC quinquies, I, nouveau).

Si les utilisateurs ne leur fournissent pas les informations nécessaires à leur identification, après 2 relances et à l’expiration d’un délai de 60 jours, les prestataires de services devront les empêcher de réaliser les opérations déclarables.

Il leur faudrait également tenir un registre des démarches entreprises et des informations collectées, et y conserver ces données pour une durée qui sera définie par décret et qui devra être comprise entre 5 et 10 ans (CGI, art. 1649 AC quinquies, II, nouveau).

Obligation d’information

Les prestataires de services devront fournir à chaque personne physique utilisateur de crypto-actifs ou détenant le contrôle d’un utilisateur de crypto-actifs, avant le dépôt de la déclaration, les informations transmises à l’Administration les concernant et les informer de ce que ces données pourront être communiquées à l’administration fiscale d’un Etat ou territoire partenaire.

Délai de déclaration ?

Le délai dans lequel devra être réalisée la déclaration DAC 8 n’est, pour l’heure, pas connu. Il devrait être fixé par décret.

Sanctions

- Défaut de transmission par le prestataire de services dans le délai prescrit et inexactitudes ou omissions relevées dans la déclaration : amende de 15€ par transaction non déclarée/déclarée tardivement ou par inexactitude, dans la limite de 2 m€ par prestataire de services et par an. L’amende ne serait toutefois pas applicable en cas de 1ère infraction commise au cours de l’année civile en cours et des 3 années précédentes, lorsque le prestataire concerné a réparé son omission spontanément ou à la 1ère demande de l’Administration avant la fin de la période de transmission de la déclaration.

- Non-respect par les prestataires de services de leurs obligations de diligence : amende ne pouvant excéder 50 000€.

Entrée en vigueur

Ces dispositions s’appliqueraient (conformément à ce que prévoit la directive « DAC 8 ») aux transactions réalisées à compter du 1er janvier 2026 – devant faire l’objet d’une déclaration en 2027 (les délais de déclaration devraient être précisés par décret).

DAC 6 – Limitation des dispositions relatives aux intermédiaires soumis au secret professionnel aux seuls avocats (art. 14)

Eléments de contexte

La CJUE a jugé, le 8 décembre 2022, que l’article 8 bis ter § 5 de la Directive DAC 6, imposant à un avocat non délié de son secret professionnel par son client et donc dispensé de l’obligation déclarative, de notifier sans retard à tout autre intermédiaire les obligations déclaratives qui lui incombent, non conforme à l’article 7 de la Charte des droits fondamentaux de l’UE, qui garantit le droit au respect des communications entre les avocats et leurs clients (décision C-694/20).

Le législateur en a tiré les conséquences dans le cadre de la LF 2024, en limitant l’obligation pesant sur l’intermédiaire « soumis à une obligation de secret professionnel dont la violation est prévue et réprimée par l’article 226-13 du Code pénal » et n’ayant pas obtenu l’accord de son client pour déclarer, de notifier les autres intermédiaires, aux seuls intermédiaires qui sont ses clients (CGI, art. 1649 AE, I, 4°, al. 2, tel que modifié par l’art. 120 de la LF 2024).

Puis, dans une décision rendue le 29 juillet 2024 (aff. C-623/22, Belgian Association of Tax Lawyers), la CJUE a ensuite précisé que l’invalidité de l’article 8 bis ter § 5 de la Directive DAC 6 valait uniquement à l’égard des avocats.

PLF 2025

Le PLF 2025 recentre la dispense de déclaration et de notification sur les intermédiaires ayant la qualité « d’avocat ou d’avocat au Conseil d’État et à la Cour de cassation ».

A contrario, les autres professionnels soumis à une obligation de secret professionnel – tels que les notaires ou les experts-comptables ne bénéficieraient plus de ces dispenses.

Les dispositions de l’article 1649 AE, I, 4° du CGI seraient désormais ainsi rédigées : « l’intermédiaire qui a la qualité d’avocat ou d’avocat au Conseil d’État et à la Cour de cassation est dispensé de souscrire la déclaration (…) lorsque l’obligation de déclaration est contraire au secret professionnel » (on peut supposer qu’il s’agirait toujours du cas où le client aurait refusé de donner son accord pour que son avocat procède à la déclaration).

Dans ce cas, l’intermédiaire avocat devrait alors notifier à tout autre intermédiaire ayant la qualité de client l’obligation déclarative qui lui incombe (pas de modification sur ce point).

Par ailleurs, l’intermédiaire avocat bénéficiant d’une dispense de déclaration serait, en l’absence d’autre intermédiaire ayant la qualité de client, uniquement tenu de notifier au contribuable concerné par le dispositif transfrontière son obligation déclarative, si ce contribuable concerné est également son client.

Enfin, le PLF 2025 introduirait une obligation d’information complémentaire à la charge des intermédiaires. Il leur faudrait ainsi :

- Informer chaque contribuable concerné (personne physique) que les données les concernant, transmises à l’administration fiscale française, peuvent être communiquées aux administrations fiscales d’autres Etats ; et

- Leur fournir les informations les concernant qui seront transmises à l’Administration via la déclaration DAC 6, dans un délai suffisant pour leur permettre d’exercer leurs droits en matière de protection des données et, en tout état de cause, avant que ces informations ne soient communiquées à l’Administration.

En l’absence d’entrée en vigueur spécifique, la mesure devrait s’appliquer à compter du 1er janvier 2025.

Non-respect de l’obligation déclarative – Surveillance et sanctions pour les entités financières non régulées (art. 14)

Rappel

Pour mémoire, les teneurs de compte, les organismes d’assurance et toutes autres institutions financières françaises doivent mentionner sur une déclaration spécifique les informations requises pour l’application de la directive 2011/16/UE (du 15 février 2011 relative à la coopération administrative dans le domaine fiscal) et des conventions conclues par la France permettant un échange automatique d’informations relatives aux comptes financiers en matière fiscale (CGI, art. 1649 AC, I).

Ces informations peuvent notamment concerner tout revenu de capitaux mobiliers ainsi que les soldes des comptes et la valeur de rachat des bons ou contrats de capitalisation et placements de même nature.

Il revient à l’Autorité de contrôle prudentiel et de résolution (ACPR) et à l’Autorité des marchés financiers (AMF) de vérifier auprès des institutions financières la mise en place de contrôles internes permettant d’assurer le respect et la bonne application de ces règles (LFR 2017, n°2017-1775 du 28 décembre 2017, art. 56). En conséquence, ce sont leurs pouvoirs propres de sanctions et de police qui s’appliquent.

La loi fiscale ne prévoit, elle, qu’une amende de 200 € en cas de dépôt hors délai des déclarations requises.

PLF 2025

Le PLF 2025 viendrait préciser que le manquement, par une institution financière « non régulée », c’est-à-dire ne relevant ni du contrôle de l’ACPR, ni du contrôle de l’AMF, à son obligation de mettre en place un dispositif de contrôle interne chargé de veiller spécifiquement à la bonne application de l’obligation déclarative prévue à l’article 1649 AC du CGI (CMF, art. L. 564-2), entraînerait l’application d’une amende fiscale ne pouvant excéder 50 000 €.

En outre, ces institutions financières non régulées feraient désormais l’objet d’une surveillance par la DGFiP du respect de leurs obligations de diligences dans le cadre des échanges automatiques d’informations sur les comptes financiers (création d’un nouvel article L. 80 R du LPF).

Mise en conformité des dispositions fiscales avec la nouvelle réglementation relative aux aides « de minimis » (art. 22)

Rappel

Les aides dites « de minimis » sont dispensées de la procédure de notification des aides d’Etat, au motif qu’elles sont peu susceptibles d’affecter les échanges entre Etats membres ou de fausser la concurrence.

Elles sont encadrées par un règlement qui fixe les conditions – de plafond notamment – auxquelles ces aides doivent répondre.

A cet égard, le règlement de minimis 1407/2013 a été remplacé par le règlement 2023/2831 du 13 décembre 2023.

Ce nouveau règlement porte à 300 000 € le plafond d’aides pouvant être accordées à une entreprise unique (versus 200 000 € auparavant). Il précise également que ce plafond est apprécié sur une période glissante de 3 ans et non plus sur une période glissante de 3 exercices fiscaux.

Ce règlement d’application directe est entré en vigueur au 1er janvier 2024, mais concerne également les régimes d’aides auparavant soumis à l’ancien règlement de minimis et qui remplissent toutes les conditions qui y sont fixées (art. 7 du règlement).

PLF 2025

Le PLF 2025 en tire les conséquences au seul plan formel, en amendant, pour les dispositifs concernés par la réglementation « de minimis », les références au règlement de 2013 pour les remplacer par une référence au règlement de 2023.

TVA

Mise en cohérence avec le droit de l’UE des taux réduits de TVA sur les opérations liées au chauffage (art. 10)

Le PLF 2025 tire les conséquences de la directive (UE) 2024/1275 du 24 avril 2024 sur la performance énergétique des bâtiments.

A compter du 1er janvier 2025 :

- Le taux réduit de 5,5 % bénéficierait aux seules opérations de fourniture de chaleur lorsqu’elle est produite à 50 % au moins à partir d’énergie renouvelable au sens de l’article L. 211-2 du Code de l’énergie ou d’un processus dont l’objet n’est pas la production de chaleur (CGI, art. 278-0 bis, B amendé) ;

- La fourniture ou l’installation d’une chaudière susceptible d’utiliser des combustibles fossiles ne bénéficieraient plus du taux réduit de 5,5 %, mais seraient soumises au taux de droit commun de 20 % (CGI, art. 278-0 bis A, III bis nouveau) ;

- Les travaux comprenant la fourniture ou l’installation d’une chaudière susceptible d’utiliser des combustibles fossiles seraient également soumis au taux de droit commun de 20 % – et seraient donc exclus de l’application du taux réduit de 10 % (CGI, art. 279-0 bis, 2 bis amendé).

À consulter également : PFL 2025 – Fiscalité des entreprises