Ce décret revisite et précise les conditions d’intervention des agents du MESR (Ministère de l’Enseignement Supérieur et de la Recherche) dans le cadre d’expertises de dossiers de Crédit d’impôt recherche (CIR).

Il vient modifier l’article R. 45 B-1 du livre des procédures fiscales, qui précise les modalités de mise en œuvre des expertises du MESR, en application de l’article L 45 B du LPF qui prévoit leur mise en œuvre.

Au delà des principes généraux déjà édictés par les textes, ce décret confère une valeur réglementaire à la pratique du MESR, qui se fondait jusqu’à présent surtout sur son guide et l’expérience des contrôles.

Ainsi, les dispositions du décret donnent de nouveaux droits aux contribuables, notamment celui d’un débat avec l’expert du MESR, tout en rendant contraignantes certaines obligations, en particulier la remise du dossier CIR dans le cas spécifique de l’expertise MESR.

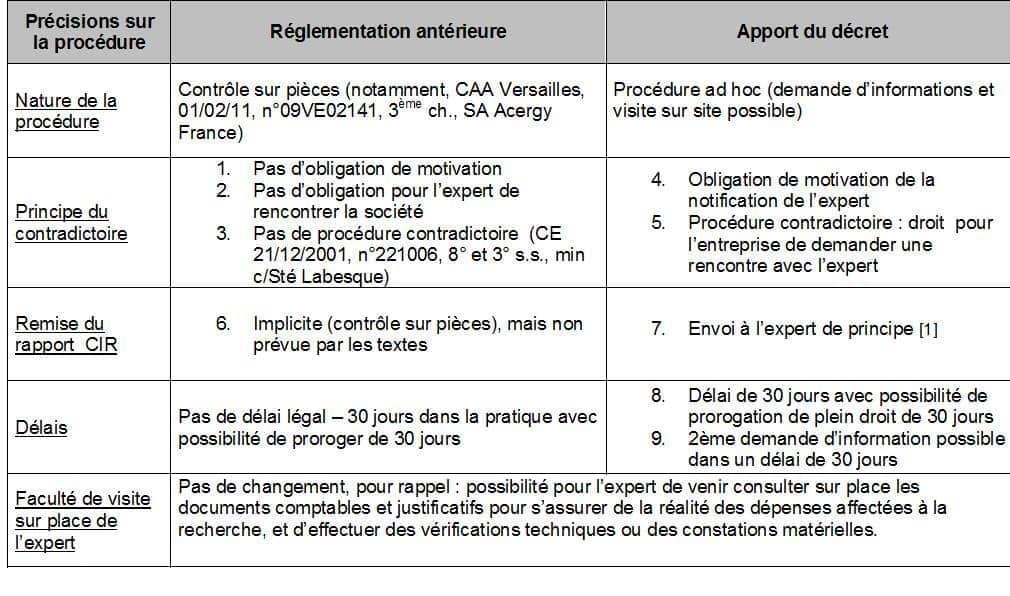

Déroulement de la procédure

Le tableau ci-dessous présente les principaux changements apportés par le décret au déroulement de la procédure d’expertise du MESR :

Nature des documents à produire en cas d’expertise MESR

Le décret précise, de façon indicative, les documents à produire dans le cadre d’une expertise par les agents du MESR. En ligne avec le guide MESR, sont notamment cités par le décret :

- La déclaration CIR,

- Une documentation technique relative aux opérations de recherche réalisées en interne ou sous-traitées,

- Les justificatifs relatifs aux personnes affectées aux projets de recherche déclarés (qualification, temps passé)

- Les documents fiscaux et comptables relatifs aux dépenses déclarées.

Pour rappel, ce décret reprend le fait que l’expert peut venir consulter sur site les documents comptables prévus par les articles L.123-12 à L.123-28 du code du commerce (comptes annuels), et les documents justificatifs en vue de s’assurer de la réalité des dépenses affectées à la recherche. Sur site, il pourra comme par le passé, effectuer les constatations matérielles et procéder à des vérifications techniques.

Entrée en vigueur

Le 15 février 2013.

En définitive…

- Un cadre réglementaire plus précis sur les modalités des expertises des agents du MESR : un pas vers une plus grande sécurité juridique.

- Un début d’introduction du principe contradictoire : on regrettera que le périmètre du débat avec l’expert semble limité.

Pour rappel, ces modalités n’impactent pas la revue de la documentation CIR dans le cadre d’une vérification de comptabilité qui est un contrôle sur place, sans principe d’emport des documents (sauf selon des procédures encadrées, eg contrôle des comptabilités informatisées).