La CAA de Paris rejette la demande de création d’un groupe intégré horizontal, formée sur le fondement de la clause de non-discrimination de la convention franco-suisse.

Rappel

On sait que la 2e LFR 2014 a instauré un régime d’intégration fiscale horizontale, en réaction à la décision de la CJUE qui avait jugé que l’impossibilité de constituer une « entité fiscale unique » entre des sociétés sœurs néerlandaises détenues par une mère établie dans un autre État membre et ne disposant pas aux Pays-Bas d’établissement stable était contraire à la liberté d’établissement (CJUE, 12 juin 2014, affaires C‑39/13, C-40/13 et C- 41/13).

Ce mécanisme permet la constitution d’un groupe entre sociétés françaises, filiales, sœurs ou cousines, détenues directement, ou indirectement par l’intermédiaire de « sociétés étrangères », à 95 % au moins par une « Entité Mère Non-Résidente » (EMNR).

Tant l’EMNR, que les « sociétés étrangères », doivent nécessairement être soumises à un impôt équivalent à l’IS dans un Etat membre de l’UE, ou de l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales (l’Islande, le Liechtenstein ou la Norvège).

L’histoire

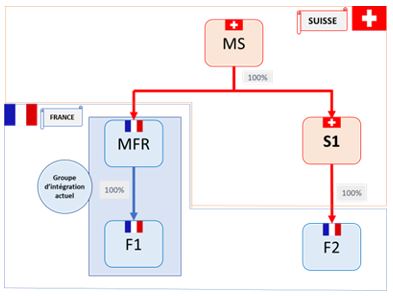

Une société française (MFR), tête d’un groupe intégré, intégralement détenue par une société suisse (MS), a présenté, en 2017, une réclamation pour former une intégration fiscale horizontale avec sa « nièce », F2, une société française, détenue à 100 % par MS, par l’intermédiaire d’une autre société suisse, S1.

Elle ne se fondait pas sur le terrain de la liberté d’établissement – la société suisse n’étant pas résidente d’un Etat membre de l’UE – mais sur la clause de non-discrimination prévue par la convention franco-suisse (article 26 § 5).

Or, il résulte de cette clause (conforme à la convention modèle OCDE), qu’une société française détenue par une société suisse ne doit pas être soumise en France à une imposition moins avantageuse que celle qu’elle aurait acquittée en France si elle avait été détenue par une société française.

La décision de la CAA de Paris

En application du principe de subsidiarité des conventions fiscales (CE, 28 juin 2002, n°232276, Sté Schneider Electric), la Cour se place d’abord au regard de la loi fiscale nationale.

Au cas d’espèce, elle confirme sans difficulté l’impossibilité pour la tête de groupe française de former une intégration avec la société F2, tant verticalement (pas de détention directe ou indirecte par MFR du capital de F2), qu’horizontalement (les sociétés susceptibles de qualifier d’EMNR – MS – comme de « société étrangère » – S1 – étant toutes deux résidentes d’un Etat tiers à l’UE).

Elle se prononce ensuite sur l’application de la clause de non-discrimination de la convention franco-suisse, et en écarte les effets au cas d’espèce.

Comme le TA de Montreuil en 1re instance (décision du 28 octobre 2021, n°2008410), elle juge que, même si MS avait été française, MFR n’aurait pas davantage pu constituer une intégration horizontale avec sa nièce F2, dès lors que celle-ci est détenue par une société suisse et non par une EMNR commune.

La Cour en conclut que l’impossibilité pour MFR de se constituer tête d’une intégration horizontale d’un groupe incluant F2 ne traduit aucune discrimination qui serait prohibée par la convention franco-suisse. Elle juge, de surcroît, qu’en tout état de cause, la clause de non-discrimination ne saurait s’opposer à ce que la loi fiscale nationale puisse réserver le bénéfice de l’intégration fiscale horizontale à des sociétés sœurs détenues par une même EMNR européenne.