L’article 261 B du code général des impôts, qui transpose l’article 132.1.f de la Directive TVA (Directive 2006/112/CE), prévoit une exonération de TVA des services rendus par un groupement à ses membres sous certaines conditions.

Ce dispositif permet ainsi d’organiser une coopération entre entreprises exonérées, notamment dans le secteur de l’assurance, sans rémanence de TVA mais à prix coûtant.

Ni le texte communautaire ni le texte français ne prévoit de limitation quant à la portée territoriale d’un tel groupement.

En France, cette exonération présente un attrait certain du fait, notamment, de l’impossibilité pour ces opérateurs d’opter pour d’autres mécanismes de neutralisation des coûts TVA qu’induit leur activité, tel que le groupement de TVA 1, non transposé en France, ou encore l’option pour la taxation à la TVA de leurs opérations.

C’est pourquoi l’intérêt pratique de cet outil a été fortement souligné dans les contributions du secteur de l’assurance au travail mené par la Commission à l’occasion du « Livre Vert sur l’Avenir de la TVA ».

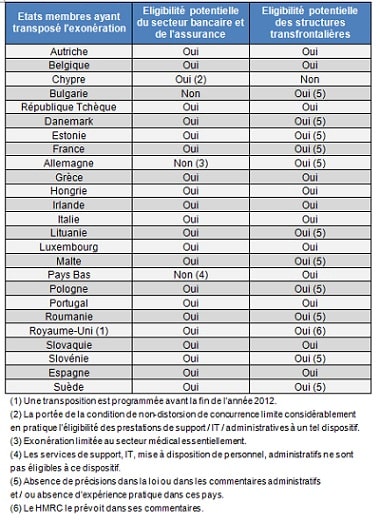

Longtemps pratiqué en France comme un véhicule domestique de partage des coûts, notre expérience témoigne d’une coopération croissante des États membres pour valider la mise en place de groupements transnationaux, comme l’illustre par ailleurs la comparaison que nous venons de réaliser des dispositifs en vigueur dans tous les États membres.

Ainsi, la plupart des États membres ayant transposé le dispositif dans leur législation 2 admettent cette possibilité ou l’ont déjà validée.

Le tableau ci-après permet de recenser les pays de l’Union européenne ayant transposé cet outil et de constater que nombre d’entre eux sont ouverts à la mise en œuvre de véhicules transnationaux de partage des coûts dans le secteur bancaire et de l’assurance.

Il apparaît en outre que la majorité des dispositions nationales de transposition présentent des caractéristiques communes permettant de faire des structures transfrontalières de mutualisation des ressources un outil – temporairement – viable.

Bien évidemment, ce contexte favorable ne résout pas toutes les difficultés pratiques découlant de l’internationalisation de ces structures. Les expériences récentes montrent toutefois que le pessimisme n’est pas toujours de rigueur.