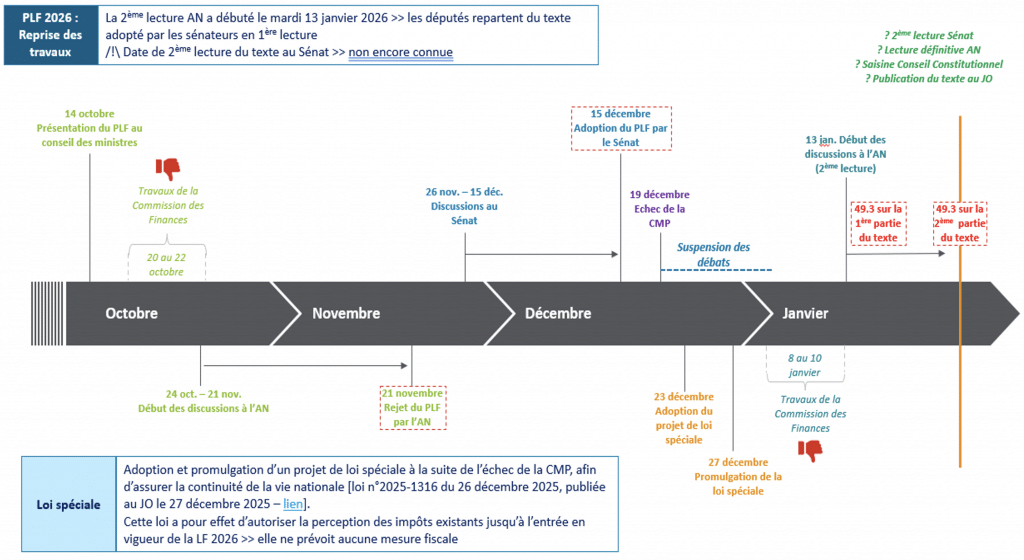

Nous vous proposons une analyse des mesures les plus significatives de la 1re partie du PLF 2026, sur laquelle le Gouvernement a engagé sa responsabilité dans le cadre de la 2e lecture devant l’AN, et considérée comme adoptée à la suite du rejet des motions de censure. Le texte devrait ensuite être débattu au Sénat, avant retour à l’Assemblée nationale. On devrait pouvoir s’attendre à un texte finalisé, adopté et publié avant la fin février.

Rappel du processus législatif

Sommaire

- Instauration d’une taxe sur les actifs non professionnels des holdings patrimoniales (art. 3)

- Prorogation de la contribution exceptionnelle et temporaire à la charge des très grandes entreprises (art. 4)

- Prorogation de la faculté temporaire de déductibilité de l’amortissement des fonds commerciaux (art. 4 bis)

- Aménagement du mécanisme du taux d’intérêt limite de l’article 212, I, al. 1 du CGI (art. 4 ter)

- Qualification de titres de participation ouvrant droit au régime du long terme (art. 4 quater)

- Entreprise individuelle et EIRL : Neutralisation fiscale des options pour le statut d’EURL ou d’EARL et en cas d’apports à une société IS (art. 4 quinquies)

- Aménagement de la réduction d’impôt sur le revenu « Madelin » (art. 8)

- CVAE – Maintien de la trajectoire de suppression progressive fixée par la LF 2025 (art. 11 supprimé)

- Aménagement des règles Pilier 2 (art. 26 et 26 bis)

- Indexation sur l’inflation du barème de l’IR pour les revenus de 2025 et des grilles de taux par défaut du PAS (art. 2 ter)

- Prorogation et aménagement de la contribution différentielle sur les hauts revenus – CDHR (art. 2)

- Aménagement du Pacte Dutreil : Exclusion des actifs non affectés à une activité professionnelle et augmentation à 6 ans de l’engagement individuel de conservation (art. 3 quater)

- Aménagement du mécanisme de report d’imposition de l’article 150-0 B ter (art. 3 octies)

- Suppression de la mesure visant à transformer les abattements en faveur des personnes retraitées en un abattement forfaitaire de 2 000 € (art. 6 supprimé)

- Aménagement du champ d’application des BSPCE (art. 8 quater)

- Clarification du champ d’application de la CFE (art. 12 novodecies)

- Ajustement de la mise en œuvre de la révision des valeurs locatives des locaux professionnels et de la révision des valeurs locatives des locaux d’habitation (art. 27)

- Suppression de la mesure visant à abaisser les seuils de franchise en base de TVA (art. 25 supprimé)

- Modification des obligations des assujettis en matière de facturation électronique et de transmission électronique de données (art. 28)

- Modernisation et simplification de la gestion fiscale – Modalités de contrôle des groupes TVA (art. 29)

- Création du statut de JEII – JEI à impact (art. 8 bis)

- Prorogation de 3 ans du CICo (art. 11 bis)

- Prorogation et aménagement du C3IV – Crédit d’impôt au titre des investissements en faveur de l’industrie verte (art. 11 quater)

- Prorogation de 3 ans de l’exonération (facultative) de taxes locales en faveur des JEI (art. 11 quinquies)

- Diverses suppressions et rationalisations de dépenses fiscales (art. 5)

- Majoration (temporaire) du tarif de l’IFER pour les centrales de production d’énergie électrique d’origine photovoltaïque installées avant 2021 (art. 19)

- Instauration d’une taxe relative aux frais de gestion des petits colis en provenance de pays tiers (art. 22)

- Fiscalité des personnes

- Fiscalité verte

- Fiscalité immobilière

- Mesures diverses

L’incontournable

Instauration d’une taxe sur les actifs non professionnels des holdings patrimoniales (art. 3)

Le PLF 2026 contient à l’article 3 une nouvelle taxe, qui vise les actifs, non affectés à une activité opérationnelle, des sociétés holdings patrimoniales détenues par une « personne physique ». Alors que la version initiale du texte poursuivait un objectif de rendement budgétaire avec une assiette large de la taxe, le recentrage de l’assiette sur une liste de biens dits « somptuaires » en fait une mesure anti-optimisation fiscale.

Corrélativement, le taux de la taxe serait relevé de 2 à 20 % calculé sur la valeur des actifs de la holding, pour s’appliquer aux exercices clos à compter du 31 décembre 2026.

Champ d’application

La nouvelle taxe, codifiée au CGI dans un nouvel article 235 ter C, s’appliquerait aux actifs non professionnels détenus :

- par les sociétés dont le siège est situé en France et qui sont assujetties à l’IS de plein droit ou sur option, ou

- par les sociétés dont le siège est établi hors de France qui sont assujetties à un impôt équivalent à l’IS ou qui sont des sociétés de capitaux et dont au moins une personne physique (voir ci-après) a son domicile fiscal en France.

En d’autres termes, la société détentrice d’actifs non professionnels est l’élément pivot du champ de la nouvelle taxe, qu’elle soit située en France ou à l’étranger, pourvu qu’elle soit détenue par une personne physique (voir ci-après). Peu importe le lieu du domicile fiscal de cette personne physique, en France ou à l’étranger, lorsqu’elle est associée d’une société holding située en France. En revanche, en présence d’une société holding située à l’étranger, cette personne physique associée doit impérativement avoir son domicile fiscal en France.

Conditions tenant aux sociétés visées

La taxe serait due par les sociétés précitées à condition qu’elles satisfassent, à la date de clôture de l’exercice au titre duquel la taxe est due, aux 3 conditions cumulatives suivantes :

- la valeur vénale du total des actifs doit être supérieure ou égale à 5 m€,

- au moins une personne physique détient 50 % ou plus des droits de vote ou financiers, ou exerce le pouvoir de décision (ci-après « personne physique »).

- plus de 50 % du montant cumulé des produits d’exploitation et financiers (hors reprise de provisions et amortissements) sont constitués de « revenus passifs ».

En cas de détention indirecte par une personne physique d’une société, porteuse d’actifs non professionnels, le seuil de participation de 50 % est apprécié en multipliant entre eux les taux de détention successifs. Toutefois, dans l’hypothèse où une personne physique ou une société détient, directement ou indirectement, 50 % au moins des droits financiers ou des droits de vote d’une autre société, elle est considérée comme détenant ces droits en totalité.

Définition de la personne physique

Une « personne physique » se définirait comme :

- une personne physique ET son conjoint ou partenaire de Pacs ou concubin notoire, ainsi que leurs ascendants, descendants, et frères et sœurs,

- une personne titulaire de droits de vote ou financiers dans une société ET ses associés en vertu d’un accord engageant à une unité de vote en matière de politique de distribution.

Dans ces 2 cas, il est fait masse des droits financiers ou de vote détenus directement ou indirectement par chacune des personnes concourant à la « personne physique ».

La condition de détention de 50 % est présumée satisfaite lorsque les droits financiers ou les droits de vote sont détenus en tout ou partie par un trust (CGI, art. 792-0 bis) ou par une entité juridique située dans un Etat ou un territoire non coopératif (CGI, art. 238-0 A).

Cette présomption n’est pas irréfragable et peut être combattue en apportant la preuve que la société n’est pas détenue par une personne physique. Cette preuve ne peut en revanche résulter uniquement du caractère irrévocable du trust ou du pouvoir discrétionnaire de gestion de son administrateur.

Par convention, sauf précision complémentaire, par « personne physique », il faut comprendre « personne physique et son cercle familial, voire ses associés, qui détient (ou détiennent) une participation majoritaire (ou égalitaire) dans une société holding patrimoniale.

Les revenus passifs

Les « revenus passifs » faisant entrer la société dans le champ de la taxe s’entendraient :

- des dividendes,

- des intérêts, produits des obligations, créances, dépôts et cautionnements,

- des redevances de cession ou de concession de licences d’exploitation, de brevets d’invention, de marques de fabrique, procédés ou formules de fabrication et autres droits analogues,

- des produits de droits d’auteur,

- des loyers,

- des produits de cession d’un bien qui génère un revenu figurant dans la liste précitée (à condition de constituer un produit d’exploitation ou financier).

Seraient exclus du champ des « revenus passifs » les revenus des centrales de trésorerie à raison des conventions autorisées (CMF, art. L. 511-7 ou règlementation étrangère équivalente).

Détermination de l’assiette imposable

L’assiette de la taxe, sensiblement réduite par rapport au projet de loi initial qui visait les biens meubles, immeubles, disponibilités, titres de placement et certains titres de participation, se limiterait à la valeur vénale des actifs suivants détenus par la société à la date de clôture de l’exercice au titre duquel la taxe est due :

- Les biens affectés à l’exercice de la chasse ou de la pêche,

- Les véhicules non affectés à une activité professionnelle, les véhicules de tourisme (au sens de l’article L. 421-2 du CIBS), les yachts, les bateaux de plaisance à voile ou à moteur et les aéronefs,

- Les bijoux et métaux précieux à l’exclusion de ceux affectés :

- à l’exploitation d’un musée ou d’un monument historique, ou

- exposés dans un lieu accessible au public ou aux salariés de la société (à l’exception de leurs bureaux, qui sont exonérés en raison de leur affectation à une activité professionnelle).

- Les chevaux de course ou de concours,

- Les vins et les alcools,

- Les logements dont la personne physique se réserve la jouissance. Il peut s’agir:

- des logements occupés, à titre gratuit ou pour un loyer inférieur au prix du marché, à titre de résidence principale ou non, ou

- des logements loués fictivement.

A contrario, les logements mis à disposition à titre onéreux, dans des conditions normales de marché, par la société holding à toute personne, fut-elle son associée au sens du nouvel article 235 ter C du CGI, n’entreraient pas dans l’assiette de la taxe.

Pour mémoire, à la faveur du recentrage de l’assiette de la taxe par le Sénat (1re lecture), l’exonération des actifs détenus par les OPC, les SCR et les SIIC, qui n’a plus lieu d’être, a été supprimée. On notera aussi la suppression des œuvres d’art.

Prise en compte de certaines dettes

Pour la valorisation des seuls logements compris dans l’assiette taxable, seraient déductibles les dettes suivantes existantes à la date de clôture de l’exercice :

- pour les prêts remboursables par échéances constantes, la déduction est égale au montant du capital restant dû à la date de cette clôture,

- pour les prêts remboursables à terme ou autrement que par échéances constantes, la déduction est égale au prorata du capital emprunté multiplié par le nombre d’années restant à courir sur le nombre total d’années de la durée de l’emprunt,

- pour les prêts ne prévoyant pas de terme pour le remboursement du capital, la déduction correspond au montant total emprunté diminué d’une somme égale au 1/20e de ce montant par année écoulée depuis le versement du prêt.

Dettes non déductibles

Ne seraient en revanche pas déductibles les dettes contractées par la société, qui détient les logements précités, lorsqu’elles sont contractées auprès :

- de son associé « personne physique », ou

- d’une société qui la contrôle ou qu’elle contrôle, ou

- d’une société contrôlée par une « personne physique ».

La notion de contrôle s’entend ici de la détention de la majorité des droits de vote ou financiers, ou de l’exercice en fait du pouvoir de décision. Cette détention peut être directe ou indirecte sans limitation des niveaux d’interposition, sachant qu’une personne physique ou une société qui détient une telle participation majoritaire est considérée comme détenant ces droits en totalité.

Il existe également une présomption de contrôle majoritaire en cas de détention par un trust (CGI, art. 792-0 bis) ou par une entité juridique située dans un Etat ou un territoire non coopératif (CGI, art. 238-0 A) qui peut être renversée en apportant la preuve que la société n’est pas détenue par une personne physique. Là encore, cette preuve ne peut résulter uniquement du caractère irrévocable du trust ou du pouvoir discrétionnaire de gestion de son administrateur.

L’article 3 prévoit la possibilité pour les sociétés redevables de la taxe qui ont leur siège en France de déduire les dettes précitées à condition de justifier qu’elles n’ont pas été contractées dans un objectif principalement fiscal.

Exclusion des biens professionnels de l’assiette

Seraient en revanche exclus de l’assiette de la taxe chacun des biens taxables précités dès lors qu’ils sont affectés à l’exercice d’une activité industrielle, commerciale, artisanale, agricole ou libérale à condition qu’elle soit réalisée par :

- la société elle-même, ou par une autre société qui lui est liée quel que soit le nombre de niveaux d’interposition (CGI, art. 965, 2°-a et b) ;

- une « personne physique » pour laquelle cette activité constitue l’activité professionnelle principale telle que définie en matière d’IFI (CGI, art. 975, I) ;

- une société de personnes soumise à l’IR dans laquelle une personne physique exerce effectivement son activité principale, ou par une société soumise à l’IS, de plein droit ou sur option, dans laquelle une personne physique exerce des fonctions de direction (CGI, art. 975, II à IV).

Taux de la taxe

Le taux de la taxe serait de 20 %.

Redevable de la taxe et obligation déclarative

Société holding patrimoniale résidente

La taxe serait due par les sociétés ayant leur siège en France et déclarée comme en matière d’IS, en joignant à la déclaration de résultat une annexe détaillant les calculs d’assiette.

Société holding patrimoniale non-résidente

Pour les sociétés dont le siège est situé à l’étranger, la taxe serait due par l’associé « personne physique » domicilié en France et déclarée sur la déclaration d’ensemble des revenus en indiquant les valeurs vénales entrant dans l’assiette, les taux de participations directes et indirectes détenues par la personne physique, seule ou conjointement, et les valeurs de ces participations.

Deux substantielles mesures sont prévues pour limiter l’application ou les effets de la taxe :

- il serait possible de faire échec à l’application de la taxe si la personne physique qui en est le redevable justifie que le choix du siège de la société (à l’étranger) et la détention des participations n’ont pas pour but principal de contourner la législation fiscale française ;

- Le montant de la taxe due par l’associé personne physique serait diminué du montant des impositions acquittées hors de France sur la valeur des actifs taxables pour autant que ces impositions présentent des caractéristiques similaires à celles de la taxe de 20 %. Ces impositions sont alors retenues en proportion de la participation de la « personne physique » dans la société holding non-résidente.

Par ailleurs, pour l’appréciation de la « personne physique » redevable de la taxe, il est fait référence ici aux règles prévues en matière d’IFI, à savoir les couples soumis à une imposition commune ou vivant en concubinage notoire (CGI, art. 964, al. 7 et 8).

S’agissant de l’assiette de la taxe en présence d’une société holding non-résidente, il est tenu compte de la fraction de la valeur vénale des participations des personnes physiques qui s’entendent des personnes, comme on l’a dit, qui ont leur domicile fiscal en France et qui obéissent aux règles IFI. Il est donc également tenu compte des participations de leurs enfants mineurs lorsqu’elles ont l’administration légale des biens de ceux-ci (CGI, art. 964 et 965, 1°).

Enfin, en cas de démembrement de propriété, les règles IFI s’appliqueraient (CGI, art. 968). Ce principe devrait s’appliquer aussi bien aux actifs détenus par la société holding qu’aux participations détenues dans une société holding placée dans le champ de la taxe.

A noter : La dichotomie de redevable de la taxe interroge sur la nature de celle-ci. Si pour les règles de recouvrement, de contrôle et de contentieux, il est fait référence à l’IS et à l’IR, l’incertitude est totale sur les clauses des conventions fiscales applicables à cette taxe.

Mesure de plafonnement de la taxe et clause anti-abus

Plafonnement de la taxe de 20 %

La taxe acquittée par une personne physique lorsque la société holding est située à l’étranger serait plafonnée à hauteur de la différence suivante :

- d’une part, le cumul de la taxe et des impôts dus en France et à l’étranger sur les revenus de l’année précédente (avant imputation des seuls crédits d’impôt pour imposition étrangère et des retenues non libératoires) et,

- d’autre part, 75 % du revenu mondial net de frais professionnels, après déduction des déficits catégoriels autorisés par l’article 156 du CGI, ainsi que des revenus exonérés ou soumis à un prélèvement libératoire, réalisés en France ou à l’étranger sur la même période.

Clause anti-abus

L’article 3 prévoit une clause anti-abus : lorsque des revenus sont distribués à une société soumise à l’IS contrôlée par le redevable, ces revenus peuvent être réintégrés dans le calcul du plafonnement précédent si la création ou l’utilisation de la société poursuit principalement un objectif d’optimisation fiscale contraire à la finalité du dispositif. Seule la part artificiellement minorée des revenus serait alors réintégrée.

En cas de désaccord sur une telle réintégration, le contribuable peut saisir le Comité de l’abus de droit fiscal (LPF, art. L. 64, al. 2 et 3).

Par ailleurs, pour le calcul des plus-values et autres revenus pris en compte dans le plafonnement, aucune exonération, seuil, réduction ou abattement n’est retenu sauf ceux relatifs aux frais professionnels. Enfin, si l’impôt sur le revenu porte sur des revenus générés par des personnes dont les biens ne sont pas inclus dans l’assiette de la taxe, il est réduit proportionnellement à leur part dans le revenu total.

Règle de non-déduction et de non-cumul d’imposition

La taxe de 20 % ne serait pas déductible du bénéfice imposable.

Les actifs soumis à la taxe de 20 % sont exonérés d’IFI. La règle de non-cumul vaut pour la taxe déterminée au titre de l’exercice clos avant le 1er janvier.

Recouvrement, contrôle et contentieux

Lorsque la taxe est due par une société holding résidente :

- Elle est recouvrée comme en matière d’IS,

- Elle est contrôlée selon les mêmes règles et sous les mêmes garanties et sanctions qu’en matière d’IS,

- Les réclamations sont présentées, instruites et jugées selon les règles applicables à l’IS.

Lorsque la taxe est due par l’associé personne physique d’une société holding non-résidente :

- Elle est recouvrée et acquittée comme en matière d’IR,

- La taxe est contrôlée selon les mêmes règles et sous les mêmes garanties et sanctions qu’en matière d’IR,

- Les réclamations sont présentées, instruites et jugées selon les règles applicables à ce même impôt.

Entrée en vigueur

La taxe s’appliquerait aux exercices clos à compter du 31 décembre 2026.

Fiscalité des entreprises

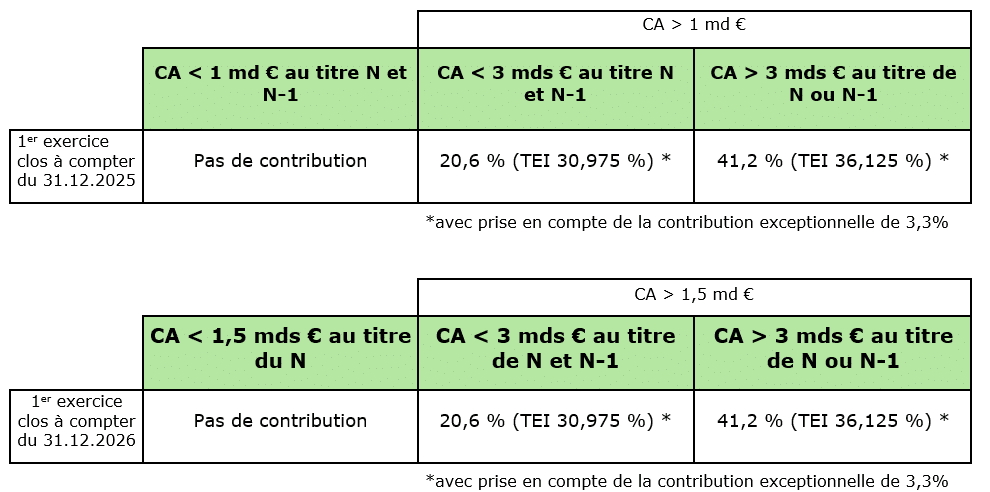

Prorogation de la contribution exceptionnelle et temporaire à la charge des très grandes entreprises (art. 4)

Le texte sur lequel le Gouvernement a engagé sa responsabilité confirme la prorogation d’un an de la contribution exceptionnelle, instituée à la charge des très grandes entreprises par la LF 2025, en maintenant à l’identique ses taux (alors que le texte originel prévoyait de les diviser par 2).

En revanche, il porterait le seuil d’entrée dans le champ d’application de la contribution exceptionnelle de 1 md€ à 1,5 md€ au titre du 2e exercice d’application.

Rappel

La LF 2025 a instauré une contribution exceptionnelle temporaire sur l’IS, due par les très grandes entreprises (i.e., celles réalisant un CA supérieur ou égal à 1 md€ au titre de l’exercice au cours duquel la contribution est due ou au cours de l’exercice précédent), au titre du 1er exercice clos à compter du 31 décembre 2025.

Cette contribution est assise sur la moyenne de l’IS dû au titre de l’exercice au cours duquel la contribution est due et au titre de l’exercice précédent, calculé sur l’ensemble des résultats imposables aux taux prévus à l’article 219 du CGI (résultats soumis à l’IS au taux de droit commun ainsi que les résultats soumis au taux de 10 % en application du régime patent box), déterminé avant imputation des réductions, crédits d’impôt et créances fiscales de toute nature.

Son taux dépend du CA réalisé par l’entreprise :

- Pour les entreprises qui sont dans le champ de la contribution, et dont le CA est inférieur à 3 md€ au titre de l’exercice au cours duquel la contribution est due et au titre de l’exercice précédent : la contribution est due au taux de 20,6 %.

- Pour les entreprises qui sont dans le champ de la contribution, et dont le CA est supérieur ou égal à 3 md€ au titre de l’exercice au cours duquel la contribution est due ou au titre de l’exercice précédent : la contribution est due au taux de 41,2 %.

Un mécanisme de lissage est prévu pour éviter les effets de seuil en faveur des sociétés dépassant les seuils de 1 md€ et de 3 mds€ de moins de 100 m€.

Cette contribution donne lieu, de manière obligatoire, à un versement anticipé, dont le montant est fixé à 98 % du montant de la contribution exceptionnelle estimée, à la date prévue pour le paiement du dernier acompte de l’IS de l’exercice ou de la période d’imposition.

L’Administration a publié au BOFiP ses commentaires relatifs à la contribution exceptionnelle le 6 août 2025.

PLF 2026

Le PLF viendrait proroger d’une année la contribution exceptionnelle, qui s’appliquerait ainsi finalement au titre des 2 premiers exercices clos à compter du 31.12.2025.

Il ne modifierait ni ses modalités de calcul, ni les taux applicables (contrairement à ce que prévoyait la mouture initiale du PLF).

En revanche, le seuil d’entrée dans le champ de la contribution exceptionnelle serait augmenté de 1 md€ à 1,5 md€ au titre du 2e exercice d’application.

Tableaux récapitulatifs

Le texte ne prévoit finalement pas de légaliser la souplesse apportée par la doctrine administrative quant aux modalités d’application des mécanismes de lissage au titre de la contribution applicable au titre du 1er exercice clos au 31.12.2025 (BOI-IS-AUT-60, 17 septembre 2025, § 250 et 260) mais il nous semble que les contribuables pourront pleinement s’en prévaloir le cas échéant.

Il prévoit toutefois un nouveau mécanisme de lissage spécifique au titre du 2e exercice d’application de la contribution.

Ainsi, pour le second exercice d’application, lorsque le CA sera supérieur ou égal à 1,5 md€, et inférieur à 1,6 md€, il conviendra de déterminer le taux applicable comme suit :

20,6 % x (le plus élevé des 2 CA réalisés au titre des exercices de référence – 1,5 md€) /100 m€.

Par exemple :

- CA au titre de N : 1,53 md€,

- CA au titre de N-1 : 1,5 md€

Le taux applicable sera de 20,6 % x (1,53 md€ – 1,5 md€)/100 m€ = 6,18 %

Prorogation de la faculté temporaire de déductibilité de l’amortissement des fonds commerciaux (art. 4 bis)

Rappel

La LF 2022 est venue poser de manière formelle le principe de non-déductibilité au plan fiscal des amortissements des fonds commerciaux, tirant en cela les conséquences d’un avis du Conseil d’État (avis n°453458, 8 septembre 2021).

Elle a toutefois admis, à titre temporaire, la déduction (sur option et sous conditions) des amortissements constatés dans la comptabilité des entreprises au titre des fonds commerciaux, lorsqu’ils sont acquis à compter du 1er janvier 2022 et jusqu’au 31 décembre 2025.

Ce mécanisme a été complété par la LFR 2022 d’une clause « anti-abus » excluant du dispositif exceptionnel de déductibilité les fonds commerciaux acquis auprès d’une entreprise liée [au sens de l’article 39-12 du CGI], ou auprès d’une entreprise placée sous le contrôle d’une même personne physique [dans les conditions de l’article 39-12, a du CGI].

PLF 2026

Le PLF 2026 proroge cette faculté au titre des fonds commerciaux acquis jusqu’au 31 décembre 2029 (avec une application « rétroactive » aux exercices clos à compter du 1er janvier 2026 pour garantir la continuité du dispositif en l’absence d’adoption du texte au 31.12.2025).

Aménagement du mécanisme du taux d’intérêt limite de l’article 212, I, al. 1 du CGI (art. 4 ter)

Rappel

Une société peut déduire fiscalement les intérêts relatifs à des sommes mises à sa disposition par un de ses actionnaires dans la limite du taux fixé par le 3° du 1 de l’article 39 du CGI (correspondant à la moyenne annuelle des taux effectifs moyens pratiqués par les établissements de crédit pour des prêts à taux variable aux entreprises d’une durée initiale supérieure à 2 ans).

Il peut toutefois être substitué à ce taux limite, pour les avances qui lui sont consenties par une entreprise liée, directement ou indirectement au sens du 12 de l’article 39 du CGI, celui que l’entreprise emprunteuse aurait pu obtenir d’établissements financiers indépendants dans des conditions analogues, s’il est supérieur (CGI, art. 212, I, a).

Rappelons à cet égard, qu’au cours de ces dernières années, le juge de l’impôt a assoupli sa position quant à la démonstration du taux de marché applicable (notamment, CE, 10 décembre 2020, n°428522, Sté WB Ambassador et CE, 11 décembre 2020, n°433723, Sté BSA).

PLF 2026

Le PLF 2026 viendrait étendre la faculté de retenir le taux de marché s’il est supérieur au taux maximum prévu à l’article 39,1-3° du CGI, aux opérations avec des associés minoritaires ayant la qualité d’entreprise.

Cette mesure (en ligne avec les annonces formulées par la DLF en matière d’« irritants fiscaux ») s’appliquerait aux exercices clos à compter du 31 décembre 2025.

Qualification de titres de participation ouvrant droit au régime du long terme (art. 4 quater)

Rappel

Constituent des titres de participation susceptibles de bénéficier du régime de quasi-exonération applicable aux plus-values à long terme prévu à l’article 219, I, a quinquies du CGI, les parts ou actions qui revêtent ce caractère sur le plan comptable et les titres considérés comme tels par la loi fiscale.

Tel est notamment le cas des titres ouvrant droit au régime des sociétés mères à condition de détenir au moins 5 % des droits de vote de la société émettrice, si ces titres sont inscrits en comptabilité au compte titres de participation ou à une subdivision spéciale d’un autre compte du bilan correspondant à leur qualification comptable.

PLF 2026

Le texte prévoit l’application du régime des plus-values à long terme aux titres de participation qui relèvent par ailleurs du régime des sociétés mères et représentent au moins 5 % des droits de vote lorsqu’ils sont inscrits « à une subdivision spéciale des comptes de titres quelle que soit, dans ce dernier cas, leur qualification comptable ».

Ce texte vise principalement à permettre aux entreprises de bénéficier du régime fiscal des titres de participation alors même que leur qualification comptable pourrait être remise en cause.

La mesure s’appliquerait aux exercices clos à compter du 31 décembre 2025.

Entreprise individuelle et EIRL : Neutralisation fiscale des options pour le statut d’EURL ou d’EARL et en cas d’apports à une société IS (art. 4 quinquies)

Rappel

Les entreprises individuelles et les EIRL peuvent opter pour l’assimilation à une EURL ou EARL à associé unique, ce qui entraîne automatiquement leur assujettissement à l’IS. Le statut d’EIRL, qui permettait de séparer le patrimoine professionnel du personnel, n’est plus accessible depuis le 16 février 2022. Pour autant, les EIRL existantes peuvent toujours exercer cette option.

Cette assimilation est considérée fiscalement comme une cessation d’activité, avec imposition immédiate des bénéfices et plus-values réalisés. Toutefois, la doctrine fiscale permet d’assimiler le transfert des biens professionnels à un apport, ouvrant droit au report ou à l’étalement de l’imposition des plus-values, au sursis sur les profits sur stocks et au régime spécifique des provisions (CGI, art. 151 octies).

Par ailleurs, l’apport de son entreprise ou d’une branche complète à une société par un entrepreneur entraîne également l’imposition immédiate des bénéfices non encore imposés (CGI, art. 201), certaines plus-values et bénéfices pouvant bénéficier de la neutralité fiscale prévue à l’article 151 octies du CGI.

En revanche, les entreprises individuelles ou EIRL déjà assimilées à une EURL/EARL soumises à l’IS ne bénéficient pas de la neutralité fiscale lors d’un apport ultérieur en société : cette opération est assimilée à une cession, entraînant l’imposition immédiate des bénéfices non imposés, des bénéfices en sursis et des plus-values latentes.

PLF 2026

Le PLF 2026 prévoit :

- d’une part la légalisation de la doctrine fiscale, qui neutralise fiscalement les plus-values réalisées lors de l’option d’une entreprise ou d’une EIRL pour l’assimilation à une EURL ou à une EARL (CGI, art. 151 octies D nouveau) et,

- d’autre part, la création d’un dispositif de neutralité fiscale en cas d’apport à une société soumise à l’IS d’une entreprise, ou d’une EIRL, imposable à l’IS (CGI, art. 210 E bis nouveau). Ce dispositif est largement inspiré de celui prévu pour les restructurations de sociétés imposables à l’IS. Sont également aménagées les règles de calcul des plus-values ultérieures de cession des titres reçus lors de l’apport.

Neutralité fiscale en cas d’option pour le statut d’EURL ou d’EARL

Le nouvel article 151 octies D permettrait à l’entrepreneur individuel ou à l’EIRL qui opte pour le statut d’EURL ou d’EARL de bénéficier de plusieurs dispositifs d’atténuation ou de report d’imposition lors du transfert d’actifs à la société nouvellement créée.

Les plus-values sur les immobilisations non amortissables feraient l’objet d’un report d’imposition jusqu’à la cession effective de ces actifs par la nouvelle société.

Les plus-values sur les immobilisations amortissables seraient imposées au nom de la société bénéficiaire du transfert, suivant le mécanisme des sociétés soumises à l’IS, avec la possibilité pour l’entrepreneur d’opter pour une imposition au taux réduit des plus-values à long terme ; dans ce cas, les réintégrations fiscales sont ajustées.

Les profits liés aux stocks ne seraient pas immédiatement imposés si ces stocks sont inscrits dans la comptabilité de la société à leur valeur historique.

Les provisions attachées aux éléments transférés verraient leur imposition différée, sous réserve qu’elles soient reprises et maintenues dans le passif de la société ; elles deviennent imposables si elles perdent leur objet lors du transfert.

L’article renvoie également aux modalités anti-abus prévues à l’article 210 A du CGI.

L’option pour ce régime devrait être exercée auprès de l’administration fiscale dans un délai précis (avant la fin du troisième mois suivant l’exercice concerné).

En cas d’apport ultérieur des actifs à une société, le report d’imposition des plus-values continuerait jusqu’à un événement mettant fin au report (cession, rachat, échange, etc.), sauf en cas de transmission gratuite avec engagement du bénéficiaire. Le transfert des titres reçus lors de l’apport dans le patrimoine personnel ne met pas fin au report. L’imposition des plus-values sur immobilisations amortissables non encore réintégrées serait transférée à la société bénéficiaire, sauf option contraire.

Enfin, le texte prévoit des obligations déclaratives spécifiques pour assurer le suivi et le contrôle des plus-values et reports concernés, tant pour l’entrepreneur individuel que pour les sociétés et les bénéficiaires en cas de transmission.

Ce dispositif s’appliquerait aux options exercées à compter du 1er janvier 2026.

Neutralité fiscale de l’apport à une société IS par une entreprise individuelle ou une EIRL à l’IS

Le nouvel article 210 E bis du CGI s’appliquerait si une entreprise individuelle ou une EIRL, après option pour l’IS, apporte tout son patrimoine ou une branche complète d’activité à une société à l’IS.

Ce régime viserait à permettre un report ou une neutralité de l’imposition des plus-values et profits constatés lors de l’apport : la société bénéficiaire reprendrait la fiscalité sur les biens et stocks apportés, selon leur valeur fiscale antérieure, et les impositions différées lors du passage à l’IS resteraient à sa charge.

L’application serait conditionnée à des engagements formels dans l’acte d’apport et à un suivi fiscal précis. La plus-value sur les titres reçus en échange de l’apport serait calculée par référence à la valeur comptable nette du patrimoine transmis.

Enfin, si ces titres étaient transférés dans le patrimoine personnel de l’entrepreneur dans l’année suivant l’opération, cela n’entraînerait ni imposition immédiate à l’IS ni taxation comme revenu mobilier. Ce dispositif viserait ainsi à garantir la neutralité fiscale des restructurations sous conditions strictes.

Corrélativement, l’article 150-0 D du CGI serait modifié pour garantir la cohérence fiscale lors de la revente par l’entrepreneur des titres issus d’opérations bénéficiant du régime de neutralité instauré à l’article 210 E bis.

Il est prévu en particulier que, lors de la cession ou du rachat ultérieur de titres reçus lors d’un apport relevant du nouveau dispositif de neutralité fiscale (CGI, art. 210 E bis), la plus-value imposable par la personne physique serait calculée en fonction de la valeur réelle nette de l’entreprise au jour de l’option à l’IS.

Si l’apport porte sur tout le patrimoine, cette valeur serait retenue comme prix d’acquisition des titres. Si l’apport ne concerne qu’une branche complète d’activité, ce prix d’acquisition serait déterminé au prorata de la valeur réelle nette de la branche apportée par rapport à celle de l’entreprise entière, au jour de l’option. En cas d’apports successifs de branches, les valeurs d’acquisition déjà retenues seraient déduites pour éviter une double prise en compte.

Ces nouvelles dispositions s’appliqueraient aux apports réalisés à compter du 1er janvier 2026.

Aménagement de la réduction d’impôt sur le revenu « Madelin » (art. 8)

Rappel

Pour mémoire, les contribuables fiscalement domiciliés en France peuvent bénéficier d’une réduction d’impôt sur le revenu au titre des souscriptions en numéraire au capital initial ou aux augmentations de capital de certaines sociétés non cotées (CGI, art. 199 terdecies-0 A, également dit mécanisme IR-PME).

Cette réduction est égale à 18 % des versements effectués au titre de l’ensemble des souscriptions éligibles et les versements sont retenus dans la limite annuelle de 50 000 € pour les contribuables célibataires, veufs ou divorcés, ou de 100 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune.

Les souscriptions en numéraire de parts de fonds communs de placement dans l’innovation (FCPI) bénéficient, quant à elles, d’une réduction d’impôt égale à 25 % des versements effectués (versements retenus dans la limite de 12 000 € pour les contribuables célibataires et 24 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune).

Les souscriptions en numéraire de parts de fonds d’investissement de proximité (FIP) bénéficient d’une réduction d’impôt, alignée sur celle dont bénéficient les souscriptions en numéraire de parts de FCPI, à un taux renforcé, égal à 30 % des versements effectués. Cette RI est toutefois réservée aux FIP dont l’actif est constitué pour 70 % au moins de valeurs mobilières, parts de SARL et avances en comptes courants, émises par des sociétés exerçant leur activité exclusivement en Corse ou en Outre-mer.

Enfin, le dispositif « IR-PME » a été complété d’un volet spécifique renforcé pour le financement de l’innovation (CGI, art. 199 terdecies-0 A bis), avec un taux majoré de 30 % et un renforcement des plafonds de versements. Il s’applique aussi bien:

- En cas de souscription en numéraire, réalisée, directement ou indirectement, au capital d’une JEI (jeune entreprise innovante au sens de l’article 44 sexies-0 A du CGI) ;

- En cas de souscription en numéraire de parts de FCPI qui sont investies en titres de JEI.

PLF 2026

Le PLF 2026 procèderait à plusieurs aménagements, notamment :

- La réduction d’impôt ne bénéficierait plus aux souscriptions en numéraire de parts de FCPI, sauf s’agissant de celles qui sont investies en titres de JEI ;

- Les conditions d’application de la réduction d’impôt applicable aux souscriptions en numéraire de parts de FIP seraient assouplies, puisque la période d’investissement dont disposent les FIP pour atteindre le quota d’investissement de 70 % requis par le texte serait étendue à 48 mois (au lieu des 30 mois actuels) – idem pour les FCPI ;

- L’actif des FCPI pourrait – par dérogation aux dispositions de l’article L. 214-28 du CMF – être constitué, dans la limite de 15 %, d’avances en compte-courant consenties pour la durée de l’investissement à des sociétés dans lesquelles le fonds détient une participation inférieure à 5 % du capital ;

- Rehaussement du plafond du montant total des versements pouvant être reçus par une même entité au titre des souscriptions à son capital et des aides dont elle a bénéficié au titre du financement des risques sous la forme d’investissements en fonds propres ou quasi-fonds propres, de prêts, de garanties, ou d’une combinaison de ces instruments (CGI, art. 199 terdecies-0 A, C, 10°) – de 15 m€ à 16,5 m€.

L’ensemble de ces dispositions s’appliqueraient aux versements effectués à compter du lendemain de la publication de la loi – sous réserve, pour certaines d’entre elles, de la décision d’approbation de la Commission européenne.

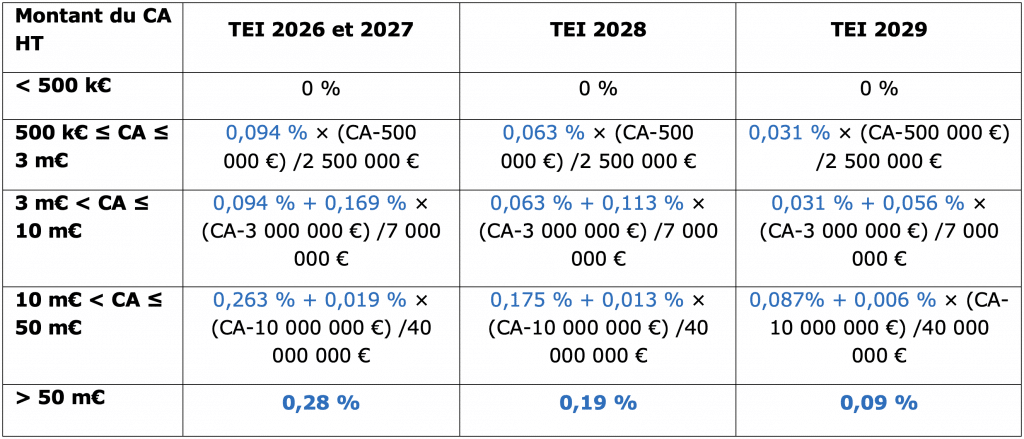

CVAE – Maintien de la trajectoire de suppression progressive fixée par la LF 2025 (art. 11 supprimé)

L’article prévoyant d’amender le calendrier et la trajectoire de suppression progressive de la CVAE, fixés par la LF 2025, a finalement été supprimé.

Pour rappel, il prévoyait une suppression totale de la CVAE dès 2028 (versus 2030 fixé par la LF 2025) avec une baisse significative des taux de CVAE en 2026 et 2027.

Aussi, pour l’année 2026, le taux d’imposition de la CVAE serait maintenu à un taux maximal de 0,28 %. Il en irait de même au titre de l’année 2027, avant d’être progressivement diminué pour 2028 et 2029, avec des taux maximums de CVAE de, respectivement, 0,19 % et 0,09 %, avant suppression totale en 2030.

Aménagement des règles Pilier 2 (art. 26 et 26 bis)

Rappel

Pour mémoire, la LF 2024 a procédé à la transposition de la directive (UE) 2022/2523 du 14 décembre 2022 visant à assurer un niveau minimum d’imposition mondiale pour les groupes d’entreprises multinationales et les groupes nationaux de grande envergure (« Règles Pilier 2 »).

Dans ce cadre, une imposition minimale fixée à 15 % a été instaurée pour les groupes d’entreprises multinationales ayant un CA consolidé supérieur ou égal à 750 m€ (et les groupes strictement implantés sur le territoire français atteignant un tel seuil mais avec une tolérance pour les 5 premiers exercices).

Cette imposition minimale prend la forme d’un impôt complémentaire déterminé, selon les cas, selon la règle d’inclusion du revenu (IIR « Income Inclusion Rule ») ou selon la règle relative aux bénéfices insuffisamment imposés (UTPR « Undertaxed Payment Rule »). La France a par ailleurs choisi de mettre en place un « impôt national complémentaire qualifié » (QDMTT « qualified domestic minimum top-up tax »).

La IIR et la QDMTT s’appliquent à compter du 1er janvier 2024 et l’UTPR à compter du 1er janvier 2025.

PLF 2026

Les aménagements envisagés par le PLF 2026 viseraient notamment à tenir compte des récentes orientations techniques de l’OCDE visant à aider les Etats à mettre en œuvre Pilier 2 (« administrative guidance » de juin 2024) et à transposer – à minima – la directive DAC 9.

D’autres orientations techniques ont été adoptées depuis par l’OCDE et ne sont pas encore reprises à ce stade, pas plus que le contenu de la solution juxtaposée publiée le 5 janvier 2026.

De façon non exhaustive, le PLF 2026 prévoit l’insertion des dispositions suivantes au sein des règles Pilier 2 :

- Un élargissement des définitions (CGI, art. 223 VK et 223 VU) : Seraient ainsi définies les notions de « catégorie de passifs d’impôts différés », « catégorie de passifs d’impôts différés de court terme », « accord de titrisation », « véhicule de titrisation » et « entité hybride », la définition de la notion d’« entité interposée » serait aménagée (dispositions applicables aux exercices ouverts au 31 décembre 2023).

Le PLF 2026 viendrait par ailleurs ajouter une définition de la notion de « régime fiscal agrégé des sociétés étrangères contrôlées (SEC) » et préciser les définitions d’EMU et d’états financiers consolidés. La définition d’EMU serait ainsi aménagée afin de tenir compte des particularités du secteur des banques mutualistes. La définition des états financiers consolidés inclurait le cas particulier des groupes mutualistes tenus de présenter des comptes combinés en lieu et place de comptes consolidés (précision également intégrée par l’administration fiscale au BOFiP, BOI-IMG-DEF, 8 octobre 2025, § 380) – dispositions applicables aux exercices clos à compter du lendemain de la publication de la loi. - Une méthode d’affectation des résultats des entités interposées (commentaires OCDE de juin 2024, p. 112 – 122) :

- Aménagement des dispositions prévoyant la réduction du résultat net comptable d’une entité interposée à hauteur de la quote-part de résultat revenant à ses détenteurs (autres que des EC du groupe) : celles-ci ne s’appliqueraient ni au résultat net comptable d’une entité interposée qui est une EMU,ni à la quote-part du résultat net comptable d’une entité interposée revenant à l’EMU (également une entité interposée) la détenant directement ou par l’intermédiaire d’une chaine d’entités transparentes (CGI, art. 223 VR).

- Attribution du montant du résultat net des entités transparentes autre que l’EMU, aux entités détentrices directes ou indirectes de titres dans ces EC pour la part correspondant à leurs droits (CGI, art. 223 VR quater)

Ces dispositions s’appliqueraient aux exercices ouverts à compter du 31 décembre 2023.

- Une précision sur l’articulation des règles d’affectation des impôts des entités interposées et des régimes fiscaux des SEC (CGI, art. 223 VW bis)

Le montant d’impôts comptabilisés dans les états financiers d’une entité transparente qui se rapporte au résultat d’un ES et qui est affecté à ce dernier, comporte le montant d’impôts afférent à un régime fiscal des SEC affecté à l’entité transparente (commentaires OCDE de juin 2024, p. 124 – 129).

Cet aménagement s’appliquerait aux exercices ouverts à compter du 31 décembre 2023. - Un aménagement des modalités d’affectation des impôts des entités hybrides (CGI, art. 223 VW quater) et des entités hybrides inversées (CGI, art. 223 VW quater A nouveau)

Le montant des impôts couverts comptabilisés dans les états financiers de l’EC détenant directement ou indirectement une participation dans une entité hybride ou une entité hybride inversée et qui se rapporte au bénéfice qualifié de cette entité hybride ou de cette entité hybride inversée est affecté à cette dernière (commentaires OCDE de juin 2024, p. 129 – 138).

L’aménagement relatif aux entités hybrides s’appliquerait aux exercices ouverts à compter du 31 décembre 2023. Celui relatif aux hybrides inversées s’appliquerait aux exercices clos à compter du lendemain de la publication de la loi (i.e. 2026). - Un aménagement des modalités d’affectation des impôts différés entre EC

- Nouvelles modalités d’affectation de la charge d’ID entre une entité d’un même groupe relevant de régimes particuliers : EC relevant du régime des SEC, ES, entité hybride, entité hybride inversée ou entité distributrice (CGI, art. 223 VW nonies nouveau).

- Exclusion des régimes fiscaux agrégés des SEC de la correction pour impôts différés applicable aux EC (CGI, art. 223 VU quater)

Ces aménagements seraient applicables aux exercices clos à compter du lendemain de la publication de la loi (i.e. 2026).

- Un aménagement du mécanisme de « recapture » des impôts différés (CGI, art. 223 VU sexies) : Le PLF 2026 intégrerait en droit interne le mode opératoire simplifié du suivi des impôts différés passifs permettant aux groupes de regrouper plusieurs catégories d’IDP dans le cadre du suivi obligatoire du reversement de certains IDP dans un délai de 5 ans, prévu par les « administrative guidance » de l’OCDE (Commentaires OCDE de juin 2024, p. 6-29).

Cet aménagement s’appliquerait aux exercices ouverts au 31 décembre 2023.

- Une exonération de QDMTT des sociétés d’investissement cotées (CGI, art. 223 WF)

En l’absence de précision dans le texte, cette disposition serait applicable à compter du lendemain de la loi.

- Un aménagement des règles de répartition de la QDMTT (CGI, art. 223 WF) :

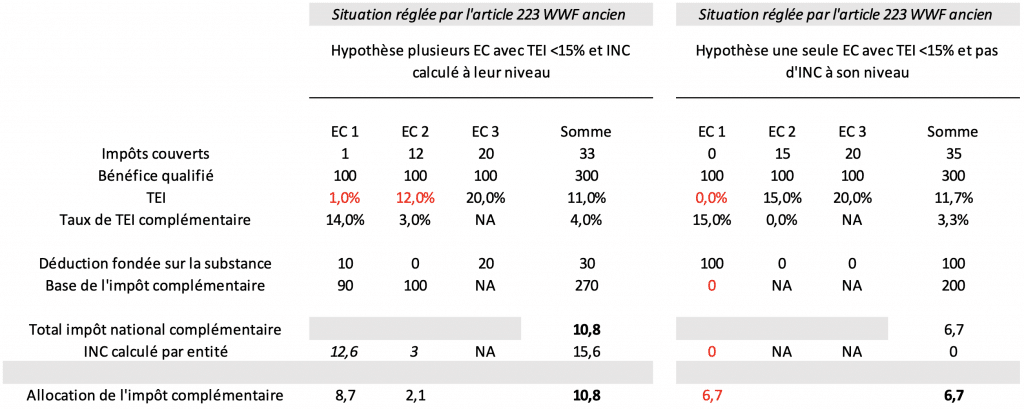

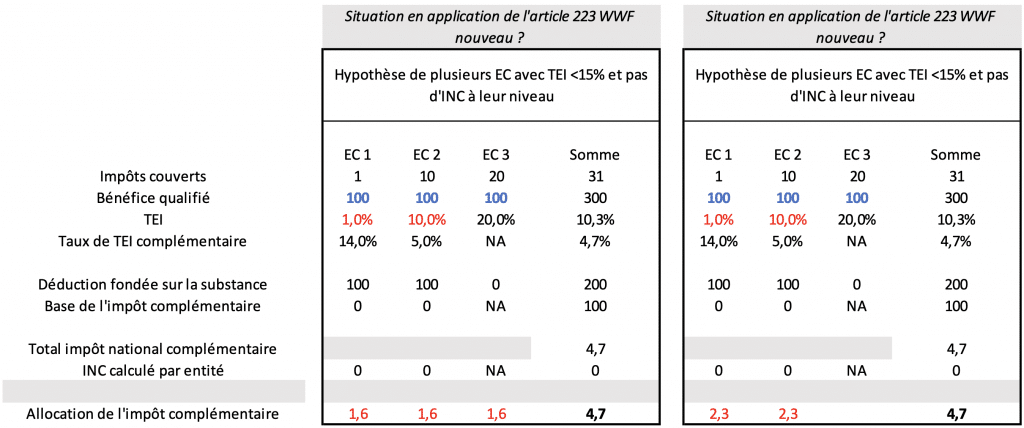

Pour mémoire, la QDMTT est uniquement due par les EC dont le TEI individuel (montant corrigé des impôts couverts divisé par le résultat qualifié de l’EC) est inférieur à 15 %. La QDMTT affectée à une EC au titre d’un exercice est égale au produit de la QDMTT du groupe par le rapport entre l’impôt complémentaire calculé individuellement par cette EC et la somme des impôts complémentaires calculés individuellement par chacune des EC.

Illustration des règles actuelles d’affectation de la QDMTT :

Le PLF 2026 prévoit que lorsqu’aucune QDMTT n’est affectée à une entité du groupe (ou du sous-groupe) en application de ces règles, alors la QDMTT serait affectée en application de la formule suivante : produit de l’impôt complémentaire du groupe en France, par le rapport entre le bénéfice qualifié de l’EC et la somme des bénéfices qualifiés des EC situées en France (règle prévue par l’article 223 WB ter du CGI).

En d’autres termes, l’affectation est effectuée prioritairement aux EC dont le TEI est inférieur à 15 % au prorata de leur impôt complémentaire individuel, à défaut affectation au prorata de leur résultat GloBE.

Cette nouvelle règle d’affectation de la QDMTT serait applicable aux exercices clos à compter du lendemain de la publication de la loi.

Illustration des éventuelles modalités de mise en œuvre de la nouvelle règle d’affectation de la QDMTT (la nouvelle formule de calcul ne semble pas régler toutes les problématiques) :

Les modalités de répartition de la QDMTT lorsque celle-ci est due en raison de la sous-imposition d’entités d’investissement, d’entités d’investissement d’assurance et de véhicules de titrisation précisées par la LF 2024, seraient aménagées :

- Désignation d’une EC du groupe située en France qui n’est ni une entité d’investissement, ni une entité d’investissement d’assurance, ni un véhicule de titrisation comme redevable de la QDMTT ;

- En l’absence de désignation, le redevable de la QDMTT serait l’EC (qui n’est ni une entité d’investissement, ni une entité d’investissement d’assurance, ni un véhicule de titrisation) qui a déclaré le « bénéfice qualifié » le plus élevé au cours de l’exercice considéré ;

- A défaut (si aucune autre EC du groupe n’est située en France), les entités d’investissement, d’investissement d’assurance et les véhicules de titrisation seraient exonérés de QDMTT.

Ces dispositions s’appliqueraient aux exercices ouverts à compter du 31 décembre 2023.

- Aménagement des obligations déclaratives pesant sur les EC (CGI, art. 223 WW) :

Le PLF 2026 assurerait également la transposition de la directive DAC 9 (directive 2025/872 du 14 avril 2025, modifiant la directive 2011/16/UE relative à la coopération administrative dans le domaine fiscal).

Cette transposition serait toutefois minimale dans la mesure où la plupart des dispositions de la directive ne nécessitent en l’espèce pas de transposition en droit interne (l’échange d’informations entre administrations fiscales étant déjà prévu par l’article L. 114 A du LPF).

Conformément à la directive DAC 9, le PLF autoriserait l’Administration à demander à l’EC de déposer une déclaration d’informations (GIR) rectifiée si les informations renseignées dans la déclaration initiale comportent des erreurs manifestes.

En l’absence de précision dans le texte, cette disposition serait applicable à compter du lendemain de la publication de la loi.

- Nouvelles précisions s’agissant de la prise en compte des impôts différés passifs au titre de l’exercice de transition (CGI, art. 223 WX quater nouveau).

- Aménagement des obligations déclaratives des coentreprises (CGI, art. 223 WW)

Les coentreprises et leurs filiales situées en France doivent indiquer leur appartenance à un groupe entrant dans le champ des règles Pilier 2 et renseigner l’identité de l’EMU.

En l’absence de précision dans le texte, cette disposition serait applicable à compter du lendemain de la publication de la loi.

FISCALITE DES PERSONNES

Indexation sur l’inflation du barème de l’IR pour les revenus de 2025 et des grilles de taux par défaut du PAS (art. 2 ter)

Le PLF revaloriserait les tranches du barème de l’IR ainsi que les limites et seuils de réductions d’impôt lui étant associés par indexation sur la prévision d’évolution de l’indice des prix hors tabac de 2025 par rapport à 2024, soit 0,9 % (initialement, le PLF ne prévoyait pas d’indexation du barème de l’IR – « gel » du barème).

Ces aménagements s’appliqueraient à l’IR dû au titre de l’année 2025.

Par ailleurs, les tranches de revenus des grilles de taux par défaut utilisées par le collecteur de la RAS lorsque le contribuable a opté pour le PAS ou lorsqu’il ne dispose pas du taux de PAS communiqué par l’Administration, seraient également ajustées (CGI, art. 204 H). Ces aménagements s’appliqueraient aux revenus perçus ou réalisés à compter du 1er jour du 3e mois suivant la promulgation de la loi.

Prorogation et aménagement de la contribution différentielle sur les hauts revenus – CDHR (art. 2)

Rappel

La LF 2025 a instauré, au titre de l’imposition des revenus 2025 seulement, une « contribution différentielle applicable à certains contribuables titulaires de hauts revenus » (communément abréviée « CDHR »), codifiée à l’article 224 du CGI.

Sont concernés par cette contribution exceptionnelle les contribuables domiciliés fiscalement en France dont le revenu fiscal de référence (tel que défini à l’article 1417, IV, 1° du CGI, auquel sont appliqués quelques correctifs – ci-après « RFR ajusté ») du foyer fiscal est supérieur à :

- 250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés,

- 500 000 € pour les contribuables soumis à imposition commune.

Ce « RFR ajusté » sert également à déterminer l’assiette de la CDHR.

Pour la détermination de ce « RFR ajusté », les revenus qui, par leur nature, « ne sont pas susceptibles d’être recueillis annuellement » et dont le montant dépasse la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’IR au titre des 3 dernières années (revenus exceptionnels), sont retenus pour 25 % de leur montant.

Pour l’appréciation de la condition relative au montant, et en cas de modification de la situation familiale du contribuable au cours de l’année d’imposition ou des deux années précédentes, le mécanisme prévu dans le cadre de la CEHR (Contribution exceptionnelle sur les hauts revenus mise en place en 2011 – CGI, art. 223 sexies, II, 2) s’applique, en retenant, pour chaque année, le « RFR ajusté ».

La contribution est égale à la différence (si elle est positive) entre :

- (a) 20 % du « RFR ajusté » ; et

- (b) le montant résultant de la somme de l’IR, de la CEHR (sous réserve de quelques ajustements) et des prélèvements libératoires sur l’IR (mentionnés à l’article 1417, IV, 1°, c), majoré de 1 500 € par personne à charge et de 12 500 € pour les contribuables soumis à imposition commune.

PLF 2026

Prorogation du dispositif

Le PLF 2026 viendrait proroger la CDHR. Cette contribution s’appliquerait ainsi aux revenus de l’année 2025 et jusqu’à l’imposition des revenus de l’année au titre de laquelle il est constaté un déficit inférieur à 3 % du PIB.

Les modalités de paiement de la CDHR demeureraient inchangées. En particulier, la CDHR due au titre d’une année donnée donnerait également lieu au versement d’un acompte, égal à 95 % du montant de la contribution estimée par le contribuable, entre le 1er et le 15 décembre de l’année d’imposition – avec application, le cas échéant, de pénalités spécifiques en cas d’insuffisance de versement.

Aménagements du dispositif

Le PLF 2026 préciserait que le RFR ajusté doit être déterminé sans qu’il ne soit fait application des règles du quotient prévues à l’article 163-0 A du CGI.

Il viendrait également aménager les modalités d’application du mécanisme de « lissage » prévu au titre des revenus exceptionnels, en cas de modification de la situation de famille du contribuable.

Ainsi, en cas de modification de la situation de famille du contribuable au cours de l’année d’imposition ou des 3 années précédentes, les revenus nets sur le fondement desquels celui-ci a été soumis à l’IR au titre de ces années seraient ceux :

- Du couple passible de la CDHR et des foyers fiscaux auxquels les conjoints (ou les partenaires) ont appartenu au cours de l’année d’imposition ou des 3 années précédentes en cas d’union – sauf en cas d’option au titre de l’année d’établissement de la CDHR pour l’imposition séparée (et dans ce cas, il conviendrait de raisonner comme en cas de divorce, séparation ou décès) ;

- En cas de divorce, séparation ou décès : ceux du contribuable passible de la CDHR et des foyers fiscaux auxquels il a appartenu au cours de l’année d’imposition ou des 3 années précédentes.

Le PLF 2026 viendrait par ailleurs apporter des aménagements au montant d’impôt (i.e. IR, CEHR et prélèvements libératoires – petit (b) du calcul) à retenir pour le calcul de la CDHR.

S’agissant du montant de l’IR à retenir, celui-ci devrait être :

- Majoré de l’avantage en impôt procuré par la réduction d’impôt au titre des dons faits par les particuliers (CGI, art. 200) ;

- Minoré du montant de l’imposition se rapportant aux plus-values mentionnées au I de l’article 150-0 B ter pour lesquelles le report d’imposition expire.

Le PLF 2026 préciserait également que le montant de l’IR serait déterminé sans qu’il ne soit fait application des règles du quotient prévues à l’article 163-0 A du CGI.

Le montant de CEHR à retenir serait également aménagé :

- CEHR minorée de la part de son montant se rapportant à des éléments exclus du RFR ajusté (CGI, art. 224, II, 1° à 7°) ;

- CEHR se rapportant à des revenus exceptionnels retenue pour le quart de son montant.

Enfin, le PLF 2026 viendrait préciser les modalités d’imposition à la CDHR :

- des contribuables domiciliés en France qui transfèrent leur domicile à l’étranger : passibles de la CDHR au titre de l’année de départ au titre des revenus dont ils ont disposé jusqu’à la date de leur départ, des BIC réalisés depuis la fin du dernier exercice et de tous les revenus qu’ils ont acquis sans en avoir la disposition avant leur départ ; et

- des contribuables précédemment domiciliés à l’étranger qui transfèrent leur domicile en France : passibles de la CDHR au titre de l’année de l’établissement du domicile en France, au titre des revenus dont l’imposition est entrainée par l’établissement du domicile en France à compter de cette date.

Entrée en vigueur

Les aménagements nouveaux apportés à la CDHR s’appliqueraient à compter de l’imposition des revenus de l’année 2026.

S’agissant de l’imposition des revenus 2026 :

- Les revenus soumis aux prélèvements libératoires mentionnés à l’article 1417, IV, 1°, c du CGI (i.e. prélèvements libératoires sur les produits des bons ou contrats de capitalisation ou d’assurance-vie, produits d’épargne solidaire, produits versés dans un ETNC, etc. (CGI, art. 125-0 A, II, 1 et II bis et 125 A, II et III) et prélèvement libératoire sur les prestations de retraites versées sous forme de capital (CGI, art. 163 bis, II)) ne seraient pas pris en compte pour la détermination du RFR ajusté ; et

- Ces prélèvements ne seraient pas retenus dans le calcul de la CDHR en tant que prélèvements libératoires sur l’IR (petit (b) du calcul) ;

- Lorsque ces prélèvements libératoires ont été effectués avant la publication de la LF 2026 au JO.

Aménagement du Pacte Dutreil : Exclusion des actifs non affectés à une activité professionnelle et augmentation à 6 ans de l’engagement individuel de conservation(art. 3 quater)

Rappel

Pour mémoire, les parts ou actions de sociétés ayant une activité industrielle, commerciale, artisanale, agricole ou libérale, ayant fait l’objet d’engagements de conservation, un engagement collectif de conservation d’une durée de 2 ans suivi d’engagements individuels de conservation d’une durée de 4 ans à compter de la date d’expiration du précédent délai, transmises par décès ou donation, sont exonérées de droits de mutation à titre gratuit, à concurrence de 75 % de leur valeur (CGI, art. 787 B). Ce régime est communément appelé le « Dutreil transmission ».

De manière similaire, les biens meubles et immeubles, corporels ou incorporels, affectés à l’exploitation d’une entreprise individuelle ayant une activité industrielle, commerciale, artisanale, agricole ou libérale, transmis par décès ou donation, sont exonérés de droits de mutation à titre gratuit, à concurrence de 75 % de leur valeur, sous réserve du respect de certaines conditions (CGI, art. 787 C).

La loi de finances pour 2024 est venue préciser le champ d’application du dispositif en indiquant, d’une part, que sont éligibles les sociétés et entreprises individuelles « dont l’activité principale est industrielle, commerciale, artisanale, agricole ou libérale ». Elle a, d’autre part, consacré la tolérance administrative permettant, sous certaines conditions, l’accès des sociétés holding animatrices au bénéfice du dispositif.

Elle a également précisé que les activités commerciales ouvrant droit à l’exonération partielle de droits de mutation à titre gratuit s’entendent de celles définies aux articles 34 et 35 du CGI, à l’exclusion notable de « toute activité de gestion de son propre patrimoine mobilier ou immobilier ».

PLF 2026

Le PLF 2026 aménagerait le champ d’application du pacte Dutreil en excluant du bénéfice de l’exonération partielle l’ensemble des éléments d’actif qui ne seraient pas exclusivement affectés, par la société, à l’activité professionnelle pendant une durée minimale de trois ans précédant la transmission — ou, à défaut, depuis leur acquisition — et ce jusqu’au terme de l’engagement individuel de conservation, ou, le cas échéant, jusqu’à leur cession.

Seraient ainsi visés, notamment, les biens affectés à l’exercice de la chasse et de la pêche, les véhicules de tourisme, yachts et bateaux de plaisance, les bijoux, métaux précieux, objets d’art, objets de collection ou d’antiquité, les chevaux de course ou de concours, les vins et alcools, ainsi que les logements et résidences. Il s’agit ici des mêmes biens que ceux entrant dans le champ de la nouvelle taxe sur les actifs des holdings patrimoniales (article 3).

Le texte prévoit également que cette exclusion s’appliquerait aux mêmes biens lorsqu’ils sont détenus par l’intermédiaire d’une filiale contrôlée (CGI, art. 150-0 B ter, III-2°) par la société faisant l’objet de la transmission, l’appréciation du caractère éligible des actifs devant alors être opérée au niveau de la société contrôlée détentrice desdits actifs.

Par ailleurs, le PLF porterait de quatre à six ans la durée de l’engagement individuel de conservation. En cohérence, en cas de transmission d’une entreprise individuelle, le texte prévoit le même allongement (de quatre à six ans) du délai de l’engagement individuel de conservation.

En l’absence de date d’entrée en vigueur spécifique, l’ensemble de ces dispositions s’appliquerait aux transmissions intervenant à compter du lendemain de la publication de la présente loi.

Aménagement du mécanisme de report d’imposition de l’article 150-0 B ter (art. 3 octies)

Rappel

En cas d’apport de titres à une société contrôlée, l’opération bénéficie automatiquement d’un report d’imposition spécifique, pour autant que l’apport de titres soit réalisé au profit d’une société établie dans un Etat membre de l’Union ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale contenant une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales (CGI, art. 150-0 B ter).

Ce report expire en cas de cession dans un délai de 3 ans, par la société bénéficiaire de l’apport, des titres qui lui ont été apportés, sauf à ce qu’elle prenne l’engagement de réinvestir dans un délai de deux ans le produit de cette cession, à hauteur d’au moins 60 %, dans une activité économique (dans une ou plusieurs entreprises). Le report d’imposition est alors subordonné à la condition que les biens ou titres ainsi acquis soient conservés pendant un délai d’un an au moins, décompté depuis la date de leur inscription à l’actif de la société.

PLF 2026

Le PLF 2026 vient aménager le régime sur plusieurs points.

Délai du réinvestissement

Le délai de réinvestissement serait porté de 2 à 3 ans.

Montant du réinvestissement

Le seuil de réinvestissement par la société bénéficiaire serait porté de 60 % à 70 %.

Modalités du réinvestissement économique

Rappelons que le réinvestissement d’une fraction du produit de la cession peut prendre différentes formes, notamment en cas de remploi par la société bénéficiaire d’une partie du produit de la cession des titres apportés dans le financement de moyens d’exploitation affectés à son activité commerciale au sens des articles 34 et 35 du CGI, industrielle, artisanale, libérale, agricole ou financière. Les activités de gestion par la société bénéficiaire de son propre patrimoine mobilier ou immobilier sont en revanche exclues.

Le réinvestissement peut également prendre la forme de l’acquisition du contrôle de sociétés opérationnelles exerçant une activité éligible, et sous les mêmes exclusions.

Pour apprécier les activités « opérationnelles » éligibles, il ne serait désormais plus fait référence aux articles 34 et 35 du CGI, mais à l’article 199 terdecies-0 A, I, C, 3° du CGI, qui vise l’exercice « d’une activité industrielle, commerciale, artisanale, agricole ou libérale, à l’exclusion des activités procurant des revenus garantis en raison de l’existence d’un tarif réglementé de rachat de la production ou bénéficiant d’un contrat offrant un complément de rémunération défini à l’article L. 314-18 du code de l’énergie, des activités financières, des activités de gestion de son propre patrimoine mobilier et des activités de construction d’immeubles en vue de leur vente ou de leur location et des activités immobilières ».

L’idée étant ici d’exclure certaines activités bancaires, financières et immobilières, du champ des réinvestissements éligibles.

Obligation de conservation

Les biens ou les titres objet du réinvestissement devraient désormais être conservés 5 ans (versus un an actuellement).

Notons qu’en cas de donation des titres reçus en rémunération de l’apport, les plus-values en report d’imposition seraient imposées au nom du donataire lorsque les titres transmis sont cédés, apportés, remboursés ou annulés dans un délai de 6 ans (versus 5 ans actuellement) à compter de leur acquisition à titre gratuit. Ce délai serait porté à 11 ans (versus 10 ans actuellement) en cas de réinvestissement d’une partie du prix de cession dans des structures de capital-investissement.

Ces aménagements s’appliqueraient aux cessions de titres apportés réalisées à compter du lendemain de la publication de la LF 2026.

Suppression de la mesure visant à transformer les abattements en faveur des personnes retraitées en un abattement forfaitaire de 2 000 € (art. 6 supprimé)

Le PLF 2026 prévoyait initialement de supprimer l’abattement spécifique accordé aux contribuables âgés de plus de 65 ans au 31 décembre de l’année d’imposition (CGI, art. 157 bis), ainsi que l’abattement général de 10 % applicable aux pensions de retraite (CGI, art. 158, 5-a, al. 2 et 3), pour les remplacer par un abattement forfaitaire unique de 2 000 € applicable aux pensions de retraite.

Ces dispositions ont été finalement supprimées du PLF. En conséquence, l’abattement spécifique prévu à l’article 157 bis du CGI ainsi que l’abattement général de 10 % prévu à l’article 158, 5-a, demeureraient applicables.

Aménagement du champ d’application des BSPCE (art. 8 quater)

Rappel

Les BSPCE sont des bons d’achat d’actions attribués gratuitement à des salariés et à certains mandataires sociaux de sociétés remplissant des conditions particulières (jeunes entreprises non cotées ou de petite capitalisation boursière). Sous certaines conditions, des bons peuvent également être attribués aux membres du personnel salariés et aux dirigeants de sociétés filiales.

Dans ce cadre, les bénéficiaires de ces bons peuvent acheter à un prix décoté fixé lors de leur attribution, des actions de la société pendant une période déterminée.

Rappelons enfin que le régime fiscal applicable aux bénéficiaires de BSPCE (CGI, art. 163 bis G), a été remanié par la LF 2025 (pour une analyse détaillée).

PLF 2026

Assouplissement de la condition tenant à la détention du capital

Actuellement, l’émission de BSPCE est réservée aux sociétés dont le capital est détenu directement et de manière continue pour 25 % au moins par des personnes physiques ou par des personnes morales, elles-mêmes directement détenues pour 75 % au moins de leur capital par des personnes physiques.

Ce taux de détention minimale par des personnes physiques serait abaissé à 15 %.

Faculté pour une société d’attribuer des BSPCE au personnel de ses sous-filiales

Il serait désormais possible à une société d’attribuer des BSPCE aux membres du personnel salarié, aux dirigeants soumis au régime fiscal des salariés et aux membres du conseil d’administration, du conseil de surveillance ou, en ce qui concerne les SAS, de tout organe statutaire équivalent, des sous-filiales détenues directement par des filiales éligibles.

Le produit du pourcentage de détention du capital ou des droits de vote de ces sous-filiales par ces sociétés filiales par le pourcentage de détention du capital ou des droits de vote de ces sociétés filiales par les sociétés émettrices devrait être au moins égal à 75 %.

En cohérence, le respect du plafond de capitalisation boursière de la société attributrice des BSPCE devra être apprécié en faisant non seulement masse de sa propre capitalisation et de celle de ses filiales mais également de celle de ses sous-filiales dont le personnel a bénéficié de distributions au cours des 12 derniers mois.

De la même manière, pour l’appréciation de la durée d’exercice de l’activité des bénéficiaires (plus ou moins de 3 ans, déterminant les modalités d’imposition de l’avantage salarial correspondant), il sera tenu compte de l’ensemble des périodes d’activité exercées au sein de la société émettrice, de la filiale et de la sous-filiale le cas échéant.

Ces nouvelles dispositions s’appliqueraient aux bons attribués à compter du 1er janvier 2026.

FISCALITE LOCALE

Clarification du champ d’application de la CFE (art. 12 novodecies)

Rappel

L’article 1477 du CGI indique que la CFE est due annuellement par « les personnes physiques ou morales, les sociétés non dotées de la personnalité morale ou les fiduciaires pour leur activité exercée en vertu d’un contrat de fiducie qui exercent à titre habituel une activité professionnelle non salariée ».

Si l’intention initiale du texte, ainsi que l’interprétation retenue par l’administration fiscale, est que toutes les entités exerçant une activité professionnelle relèvent du champ de cet impôt, une lecture littérale du texte pourrait toutefois restreindre le champ d’application de la CFE.

PLF 2026

Afin de clarifier explicitement le champ des redevables de la CFE, seraient désormais expressément visées non plus « les sociétés non dotées de la personnalité morale » mais les « entités non dotées de la personnalité morale ».

Le PLF 2026 précise que ces dispositions présentent « un caractère interprétatif ».

Ajustement de la mise en œuvre de la révision des valeurs locatives des locaux professionnels et de la révision des valeurs locatives des locaux d’habitation (art. 27)

Rappel

Les valeurs locatives des locaux professionnels servant de base à la TFPB, à la CFE, et à leurs taxes annexes, ont fait l’objet d’une révision générale dont les résultats ont été pris en compte pour la 1re fois pour l’établissement des bases de l’année 2017.

Les paramètres d’évaluation utilisés lors de cette révision doivent être revus l’année qui suit le renouvellement général des conseils municipaux (soit en principe tous les 6 ans), en vue de l’établissement des bases d’imposition de l’année suivante (CGI, art. 1518 ter, III).

Par dérogation, la 1re actualisation des paramètres d’évaluation a été différée à 2022. Les résultats de cette actualisation auraient dû en principe être intégrés dans les bases d’imposition de 2023. Leur prise en compte a toutefois été reportée, d’année en année, au fil des lois de finances.

PLF 2026

Le PLF 2026 procède à un nouveau report – à 2027 – de l’application des résultats de cette actualisation.

Le dispositif de « planchonnement » (CGI, art. 1518 A quinquies, III) – visant à atténuer les effets de la révision des valeurs locatives cadastrales des locaux professionnels – serait prorogé d’une année (application pour les impositions dues au titre de 2026 également).

Le coefficient de neutralisation (CGI, art. 1518 A quinquies I et II) serait, lui, remanié à compter des impositions établies au titre de l’année 2027.

Enfin, un nouveau dispositif de lissage des variations de valeurs locatives sur 6 ans serait instauré, à compter des impositions établies au titre de l’année 2027.

TVA

Suppression de la mesure visant à abaisser les seuils de franchise en base de TVA (art. 25 supprimé)

Le régime de la franchise en base de TVA permet à certains assujettis d’être dispensés de collecter la TVA sur leur chiffre d’affaires, dès lors qu’ils ne dépassent pas certains seuils.

Ces seuils ont fait l’objet de plusieurs ajustements récents. D’abord à l’occasion de la loi de finances pour 2024 dans le cadre de laquelle les seuils de chiffre d’affaires en deçà desquels les entreprises peuvent bénéficier de la franchise en base ont été relevés : les seuils nationaux ont ainsi été fixés à 85 000 € pour l’année civile précédente et à 93 500 € pour l’année civile en cours. Les seuils spécifiques applicables aux prestations de services ou à certaines catégories d’assujettis (avocats, auteurs d’œuvres de l’esprit, artistes-interprètes) ont également été aménagés.

Une seconde réforme est intervenue dans le cadre de la loi de finances pour 2025, avec un abaissement significatif des plafonds. Toutefois, cette mesure a été très rapidement suspendue par le Gouvernement.

Le PLF 2026 avait vocation à modifier une nouvelle fois les plafonds de chiffre d’affaires ouvrant droit au bénéfice de la franchise en base de TVA, en opérant notamment une distinction entre deux catégories d’activités — les prestations de services liées aux travaux immobiliers et les autres activités.

Cette mesure a finalement été supprimée du texte, notamment, semble-t-il, pour tenir compte de travaux d’évaluation portant sur le régime des micro-entreprises, actuellement en cours.

Modification des obligations des assujettis en matière de facturation électronique et de transmission électronique de données (art. 28)

Rappel

A ce jour, le calendrier des obligations de facturation électronique (e-invoicing) est le suivant :

- Obligation de réception des factures électroniques pour tous : 1er septembre 2026

- Obligation d’émission de factures électroniques et de transmission d’informations et de données de paiement (e-reporting) :

- Grandes entreprises, groupes TVA et ETI : 1er septembre 2026

- PME et micro entreprises : 1er septembre 2027

PLF 2026

Afin d’accompagner la généralisation de la facturation électronique, le PLF 2026 viendrait apporter quelques ajustements au mécanisme :

- Le portail public d’échange et de dématérialisation de factures électroniques ne pourrait plus être utilisé par les utilisateurs qui devraient avoir recours à des plateformes agréées (concrétisation juridique de l’annonce formulée en octobre 2024).

- Les modalités de transmission des données des factures électroniques à l’Administration par les plateformes agréées seraient définies par décret (CGI, art. 290-0).

- Certaines opérations seraient exclues de l’obligation de facturation électronique.

- L’obligation de transmission des données serait complétée.

- Renforcement du rôle et des obligations des plateformes – notamment : dans l’hypothèse où un assujetti déciderait de changer de plateforme agréée, l’ancienne plateforme devrait continuer à fournir des services minimums pendant 12 mois.

- Les sanctions associées à l’obligation de facturation électronique et de transmission électronique de données seraient renforcées tant pour les assujettis que pour les plateformes agréées :

- Assujettis

- Le non-respect de l’obligation d’émettre une facture sous forme électronique (dans les conditions prévues par l’article 289 bis du CGI) par l’assujetti serait sanctionné d’une amende de 50 € (vs. 15 €) – avec un montant maximum des amendes pouvant être appliquées au titre d’une même année civile restant fixé à 15 000 € ;

- Le non-respect des obligations de fourniture des données de transaction et de fourniture des données de paiement serait sanctionné d’une amende de 500 € (vs. 250 €) – avec un montant maximum des amendes pouvant être appliquées au titre d’une même année civile restant fixé à 15 000 € ;

- Création d’un nouveau dispositif de sanction à l’égard des assujettis qui n’auraient pas désigné une plateforme agréée pour la réception de leurs factures.

- Plateformes

- L’omission ou le manquement d’une plateforme agréée à ses obligations de transmission des données de facturation (prévues par l’article 290-0 du CGI) serait sanctionné d’une amende de 50 € (vs. 15 €) – avec un montant maximum des amendes pouvant être appliquées au titre d’une même année civile restant fixé à 45 000 € ;

- Le manquement par une plateforme agréée à ses obligations de transmission des données de transaction et de données de paiement serait sanctionné d’une amende de 750 € par infraction, sans que le total des amendes ne puisse être supérieur à 100 000 € par an.

- Assujettis

Modernisation et simplification de la gestion fiscale – Modalités de contrôle des groupes TVA (art. 29)

Le PLF 2026 prévoit de nombreuses mesures de modernisation de la gestion fiscale, notamment en favorisant la dématérialisation de certaines déclarations, et la rationalisation de plusieurs procédures. Il introduit également des nouvelles précisions d’importance sur les modalités de contrôle des groupes TVA.

On relèvera notamment les éléments suivants :

- Suppression du caractère irrévocable de l’option pour l’imposition au barème forfaitaire des revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières prévue à l’article 200 A du CGI ;

- Dématérialisation (sous conditions) des déclarations de succession transmises par le notaire mandaté par les héritiers, légataires ou donataires, au moyen d’un téléservice mis à disposition par l’Administration depuis une plateforme dédiée ;

- Modification des modalités de paiement des RAS des articles 182 A, 182 A bis et 182 B (par virement bancaire) ;

- Suppression de l’obligation d’envoi en recommandé avec avis de réception de certaines mises en demeure, notamment celles relatives au dépôt d’une déclaration ou d’un acte servant à la liquidation de l’impôt, ou encore à la déclaration détaillée des héritiers, légataires ou donataires ;

- Encadrement des contrôles fiscaux applicables aux assujettis uniques à la TVA (Groupe TVA). L’Administration pourrait accéder à l’ensemble des données et traitements informatiques ayant concouru à l’élaboration des déclarations de TVA et de leurs annexes.

Dans l’hypothèse où ils envisageraient des traitements informatiques portant sur les données concourant à l’élaboration de ladite déclaration et de ses annexes, les agents de l’administration fiscale devraient indiquer par écrit au représentant de l’assujetti unique la nature des investigations souhaitées, lequel devrait alors formaliser par écrit son choix parmi l’une des options suivantes :- Soit réaliser lui-même tout ou partie des traitements informatiques demandés, selon les modalités et délais fixés par écrit par l’Administration. Les résultats de ces traitements devraient être transmis à cette dernière sous forme dématérialisée, conformément aux normes établies par l’Administration ;

- Soit mettre à la disposition de l’Administration, dans un délai de quinze jours à compter de la formalisation de son choix ou sur demande expresse de celle-ci, les copies des documents, données et traitements soumis au contrôle. Les résultats des traitements donnant lieu à rehaussement le cas échéant devraient être communiqués au représentant de l’assujetti unique, sous forme dématérialisée, au plus tard lors de l’envoi de la proposition de rectification.

Ces dispositions seraient applicables aux contrôles engagés à compter du 1er janvier 2026.