La proposition de loi

La Nupes a présenté le 21 septembre une proposition de loi visant à taxer les « superprofits » de certaines grandes entreprises. Dans l’attente de disposer d’une analyse quantitative rigoureuse permettant d’éclairer la décision publique sur les effets d’une telle taxe, nous avons tâché d’établir une première simulation en utilisant les données publiques disponibles à date.

Cette note traite ainsi du rendement potentiel de la taxe, de la nature des entreprises qui vont la payer, de la pertinence de se baser, pour le calcul des bénéfices, sur un critère de croissance relative pour identifier les entreprises « super profitables » et de l’opportunité d’ajouter un seuil de profitabilité absolue.

Le gain potentiel de cette proposition d’imposition des superprofits

La proposition de loi déposée détaille la contribution additionnelle sur les bénéfices exceptionnels et vise les sociétés redevables de l’impôt sur les sociétés qui réalisent un chiffre d’affaires supérieur à 750 M€ et dont le résultat imposable est supérieur ou égal à 1,25 fois sa moyenne sur 2017-2019. Il n’est donc pas prévu de taxer les profits étrangers des grands groupes français, ce qui serait d’ailleurs difficilement envisageable puisque la France applique un principe de territorialité en matière d’imposition des bénéfices.

Nous avons simulé les recettes fiscales que la contribution additionnelle pourrait générer en partant des données de comptes sociaux sur 2021 et en extrapolant les résultats de 2022 sur la base de la comptabilité nationale. Dans le détail, notre méthodologie suit trois étapes :

Nous avons construit un échantillon constitué de près de 400 sociétés non-financières, dont le chiffre d’affaires était supérieur à 750 M€ en 2021. Nous nous sommes basés pour cela sur les données de l’exercice 2021 qui comprend les sociétés ayant clôturé leurs comptes entre le 1er juillet 2021 et le 30 juin 2022. Ces chiffres sont disponibles sur Diane (base de données d’entreprises appartenant au Bureau Van Dijk reprenant les comptes sociaux déposés aux Greffes des Tribunaux de Commerce).

Les données de 2022 n’étant pas encore disponibles, nous avons réalisé, pour chaque société, une prévision des résultats imposables en appliquant, aux résultats avant impôts de 2021, l’évolution de l’excédent brut d’exploitation (« EBE ») du premier semestre 2022 de la branche d’activité à laquelle chacune appartient (cette estimation est réalisée par l’Insee dans sa revue des Comptes nationaux trimestriels). Nous faisons, par exemple, l’hypothèse que les résultats avant impôts des raffineries se sont améliorés de 78 % entre 2021 et 2022, à l’instar de la croissance annuelle de l’EBE de la branche Energie, eau, déchets observée au premier semestre 2022.

Ensuite, nous avons calculé, pour chaque société dont il est prévu un résultat avant impôts supérieur ou égal à 1,25 fois le résultat avant impôts moyen sur 2017-2019, un taux d’imposition de :

- 20 % pour la fraction supérieure ou égale à 1,25 fois et inférieure à 1,5 fois la moyenne des résultats avant impôts antérieurs

- 25 % pour la fraction supérieure ou égale à 1,5 fois et inférieure à 1,75 fois la moyenne des résultats avant impôts antérieurs

- 33 % pour la fraction supérieure ou égale à 1,75 fois la moyenne des résultats avant impôts antérieurs

- Pour les sociétés en perte en moyenne sur 2017-2019 devenues profitables en 2022, nous avons appliqué le taux maximal de 33 % sur l’ensemble de leurs résultats avant impôts, comme suggéré par la proposition de la Commission européenne

Frappant 40 % des sociétés de notre échantillon (soit un peu moins de 200 entreprises), les recettes fiscales de la contribution additionnelle s’élèveraient à 4,8 Md€ sur la base des données 2021 et à 5,8 Md€ en utilisant notre projection des données 2022, comme illustré dans le Tableau 1.

Notre simulation servant à donner davantage un ordre de grandeur plutôt qu’un chiffre précis, plusieurs limites doivent être relevées :

- Nous avons raisonné au niveau de chaque unité légale et non aux bornes de chaque groupe fiscalement intégré à laquelle elle appartient ; le rendement attendu pourrait être sous-estimé si certaines sociétés, non couvertes par la simulation, font partie de groupes réalisant plus de 750 M€ de chiffre d’affaires se retrouvant de facto dans le champ de la proposition ; à l’inverse, le rendement attendu pourrait être surestimé si certaines sociétés que nous avons retenues sont susceptibles d’être membres d’un groupe d’intégration fiscale avec des résultats en baisse, voire déficitaires ; ces deux effets devraient s’annuler.

- Nous avons travaillé sur un échantillon représentatif de l’économie, et non sur l’ensemble des entreprises françaises. Les données financières de 2022 disponibles à date couvriraient 80-90 % des données de 2019 et 2020. Il faut, cependant, noter que la forte concentration des impôts sur les bénéfices sur les plus grandes entreprises permet au rendement attendu d’être relativement proche de notre simulation (les 10 % des plus grandes entreprises contributrices en France participent au paiement de 80 % des prélèvements obligatoires totaux).

- Nous avons réalisé nos simulations sur la base du résultat (comptable) avant impôts. Celui-ci diffère légèrement du résultat fiscal, selon nos estimations, le bénéfice fiscal représenterait de 70 à 80 % du bénéfice (comptable) avant impôts, en raison de certains retraitements prévus par la loi, tels que des déductions de charges fiscales (par exemple, le report des déficits antérieurs) et des réintégrations de charges comptables. Par ailleurs, le résultat avant impôts englobe l’entièreté des dividendes qui sont pourtant exonérés d’impôts à hauteur de 95-99 % de leur montant si la société mère détient au moins 5 % du capital social de l’entité distributrice. Afin d’éviter au maximum ces cas de figure, nous avons exclu les holdings (sous-classe NAF 6420Z) et les sièges sociaux (sous-classe NAF 7010Z), puisque par définition elles sont la tête de groupe nationale et/ou mondiale et reçoivent, à ce titre, les bénéfices distribués (dividendes) de leurs filiales (françaises ou étrangères) qui ne sont pas liés à leurs activités opérationnelles (généralement limitées).

- Nous n’avons pas tenu compte, pour les sociétés en perte sur 2017-2019 devenues profitables, de l’imputation des déficits passés. Toutefois, en les excluant, nous estimons que les recettes attendues passeraient à 3,6 Md€ en 2021 et 4,7 Md€ en 2022.

Tableau 1. Estimation des recettes fiscales de la contribution additionnelle

| Millions d’euros | Ensemble | Exclusion des entreprises en perte sur 2017-2019 |

| Recettes fiscales en 2021 | 4.800 | 3.600 |

| Nombre de sociétés concernées | 168 | 136 |

| Recettes fiscales en 2022 | 5.800 | 4.700 |

| Nombre de sociétés concernées | 156 | 124 |

| Nombre de sociétés échantillonnées en 2021 | 386 | |

| Définition de l’année fiscale | Clôture du 01.07.2021 au 30.06.2022 | |

| Champ | Sociétés non financières | |

Source : Diane, Insee. Calculs Deloitte Société d’Avocats. Hypothèse des bénéfices en 2022 fondée sur l’évolution de l’EBE par branche au premier semestre 2022.

De cette simulation, nous pouvons dresser quatre constats :

- La taxe visera non seulement des sociétés appartenant à de grands groupes multinationaux, mais aussi des entreprises de taille intermédiaire.

- Les recettes de la contribution additionnelle seraient aussi concentrées que les bénéfices et les impôts sur les bénéfices avec le top 10 % des redevables de l’échantillon concourant pour plus de 70 %.

- Le taux maximal de la contribution additionnelle s’élèverait, en théorie, à 33 % des bénéfices avant impôts (en particulier, pour les entreprises en perte sur 2017-2019 devenues profitables), mais devrait être impossible à atteindre après imputation des déficits passés.

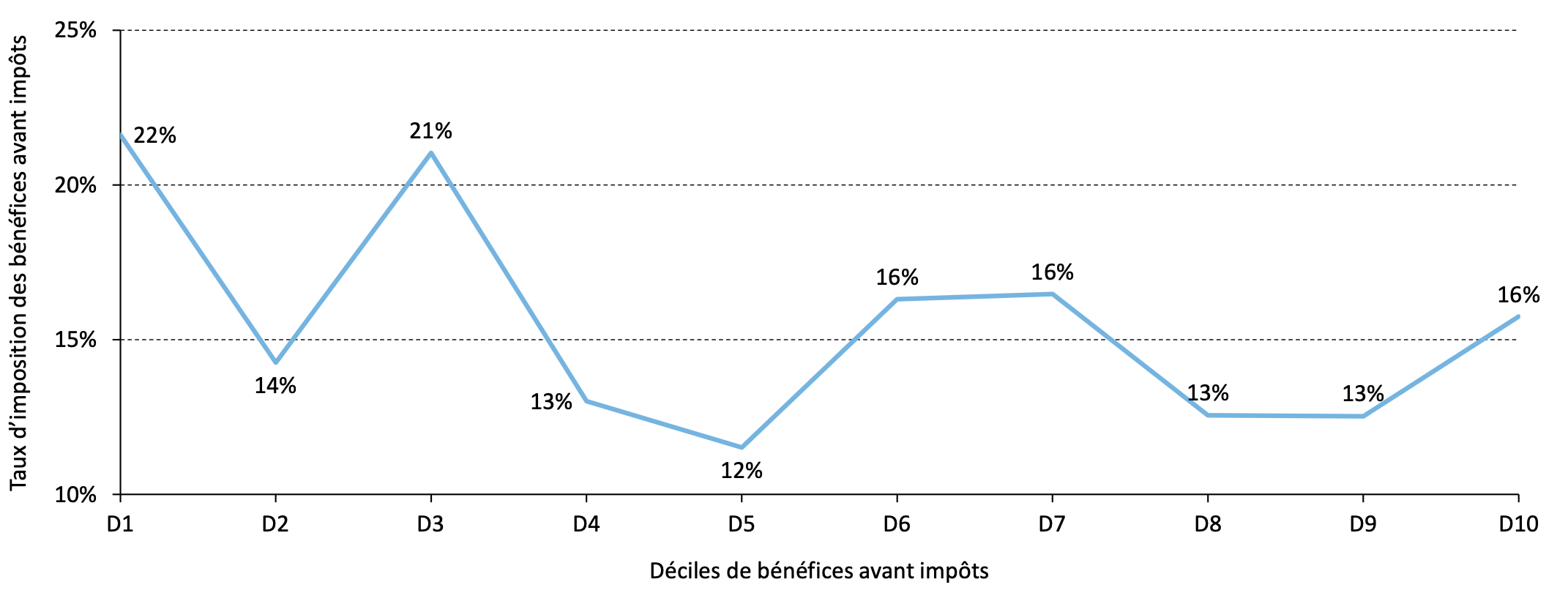

- Le taux de la contribution additionnelle serait globalement dégressif par rapport aux bénéfices avant impôts et contiendrait d’importants effets de seuil (Figure 1).

Figure 1. Progressivité du taux de la contribution additionnelle par rapport aux bénéfices avant impôts

Source : Diane, Insee. Calculs Deloitte Société d’Avocats. Hypothèse des bénéfices en 2022 fondée sur l’évolution de l’EBE par branche au premier semestre 2022.

Les principaux secteurs visés par la taxe

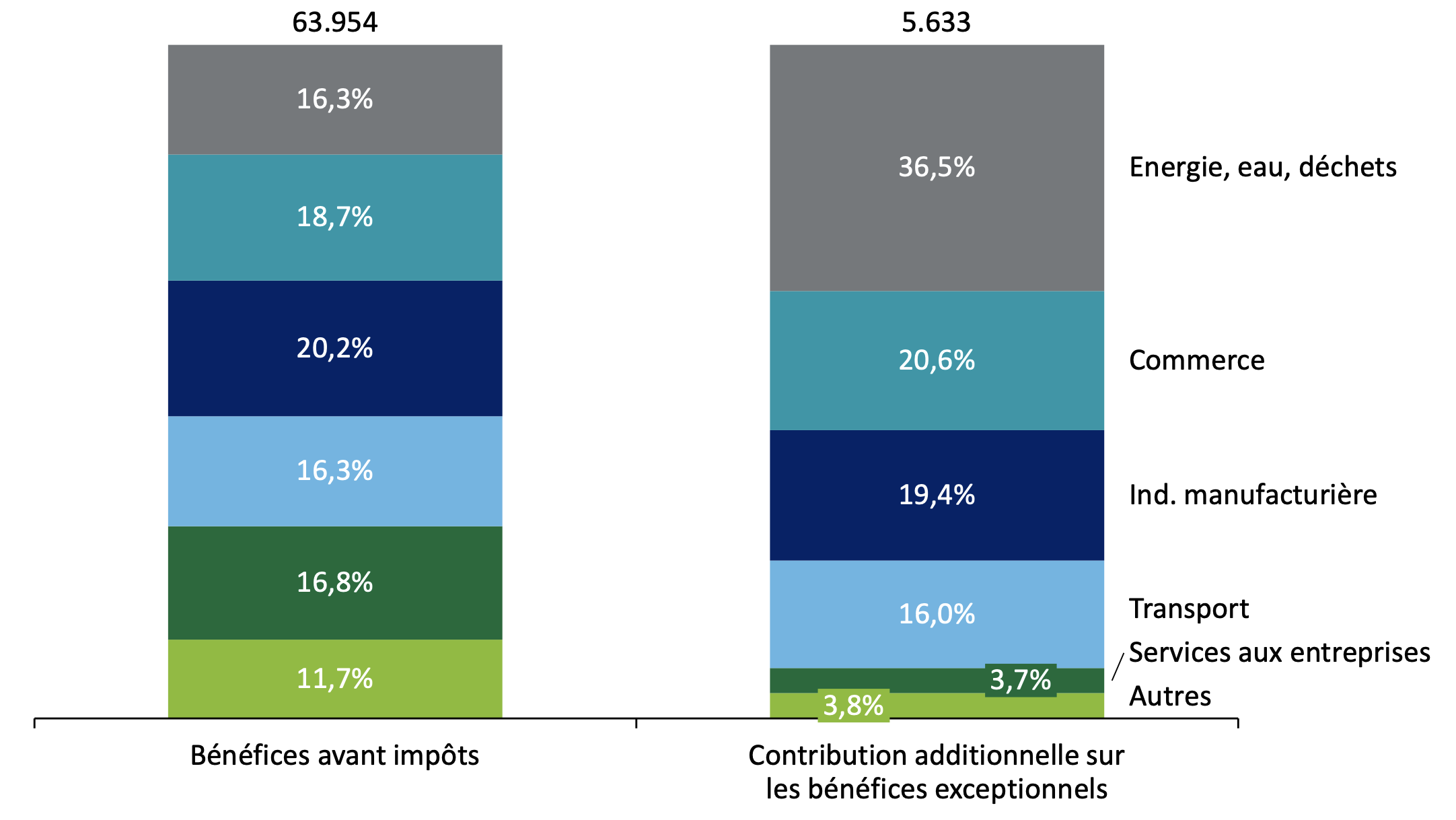

Les sociétés opérant dans l’Energie, eau, déchets (37 %) seraient logiquement les premières contributrices, loin devant celles du Commerce (21 %), de l’Industrie manufacturière (19 %) et du Transport (16 %). La part des sociétés de l’Energie, eau, déchets dans la contribution additionnelle représenterait plus du double de leur part dans les bénéfices avant impôts. Celle du Commerce, qui englobe les distributeurs de carburants, serait légèrement supérieure à sa participation aux bénéfices avant impôts, tandis que l’Industrie manufacturière et le Transport y concourraient à hauteur de leurs bénéfices. Moins sujettes à des superprofits, les entreprises des Services aux entreprises seraient bien moins affectées par la taxe (Figure 2).

Figure 2. Répartition des recettes de la contribution additionnelle par branche d’activité, millions d’euros

Source : Diane, Insee. Calculs Deloitte Société d’Avocats. Hypothèse des bénéfices en 2022 fondée sur l’évolution de l’EBE par branche au premier semestre 2022.

Le recours à un seuil de croissance pour mesurer les superprofits n’est-il pas discutable ?

La taxe est fondée sur l’idée que les bénéfices qui excéderont en 2022 de 25 % leur moyenne historique (2017-2019, ndlr) seraient des « superprofits » résultant de circonstances exceptionnelles (émanant, par exemple, de la hausse des prix de l’énergie ou des conséquences de la guerre en Ukraine). L’examen des entreprises de notre échantillon montre que la validité de cette idée est discutable.

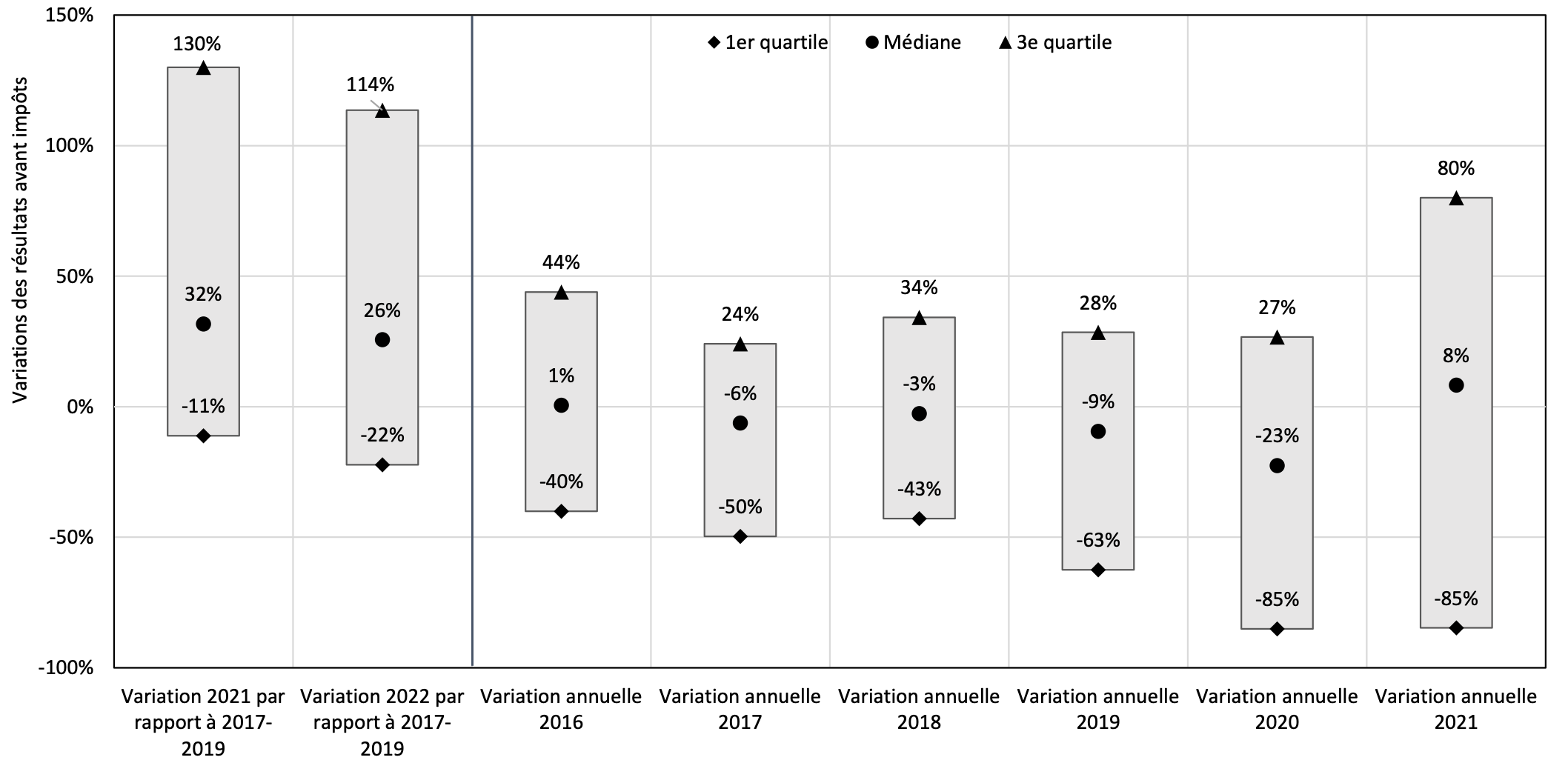

L’analyse de leurs variations temporelles montre que les bénéfices des entreprises sont extrêmement volatiles. D’une année sur l’autre, les bénéfices peuvent changer radicalement, sans même qu’un évènement extraordinaire ne se soit produit (Cf. Mueller, D.C, The dynamics of company profits, Cambridge University Press, 1990) (Figure 3, partie de droite). Par ailleurs, la forte croissance des bénéfices entre 2021 et 2017-2019 semble être relativement généralisée, alors que la moitié des entreprises ont réalisé une hausse supérieure à 30 % en 2021 par rapport à 2017-2019 (Figure 3, partie de gauche). Ainsi, un niveau de variabilité de 25 % pour les bénéfices des entreprises tient plus de la normalité que de circonstances exceptionnelles et ne peut donc pas être retenu pour identifier les entreprises qui dégageraient des « bénéfices exceptionnels », en particulier en 2022 avec une inflation qui dépassera les 5 %.

Figure 3. Intervalles interquartiles des variations de résultats avant impôts par rapport à leur moyenne 2017-2019

Source : Diane, Insee. Calculs Deloitte Société d’Avocats. Hypothèse des bénéfices en 2022 fondée sur l’évolution de l’EBE par branche au premier semestre 2022.

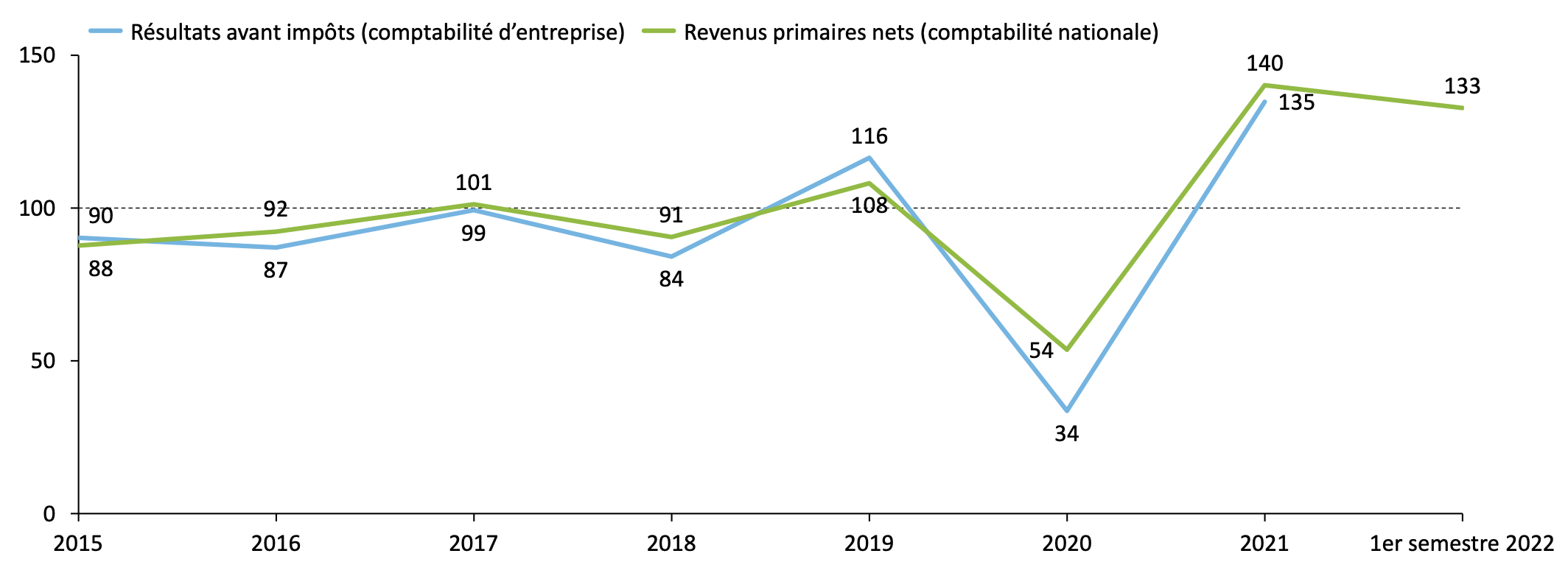

À cette variabilité individuelle, il faut ajouter une tendance générale de croissance du niveau de profit dans l’économie qui transparaît nettement sur la période 2015-2021 (Figure 4). Sur la seule année 2021, les résultats des entreprises se sont fortement améliorés, tirés par un fort effet de rattrapage post-Covid-19 et seraient de 35 % supérieurs à la moyenne des années 2017-2019. Pour 2022, il est attendu que les résultats des entreprises reculent (sous le double effet de la hausse des prix des entrants et celle des salaires) tout en restant, cependant, à des niveaux bien supérieurs à ceux de 2017-2019, comme le montrent les données de l’Insee au premier semestre 2022.

Figure 4. Evolution des résultats avant impôts des sociétés non financières, base 100 = moyenne 2017-2019

Source : Diane, Eurostat, Insee. En comptabilité nationale, le solde des revenus primaires nets est l’équivalent des résultats avant impôts.

On constate donc que le seuil de croissance des bénéfices de 25 % est en réalité très peu discriminant puisqu’il concerne près de la moitié des entreprises de notre échantillon ! Il cible donc à la fois les entreprises qui ont effectivement tiré parti de la hausse massive des prix de gros de l’énergie et des entreprises qui réaliseraient des bénéfices aussi bien normaux, sur fond de reprise post-crise sanitaire, que nécessaires au regard du contexte économique inflationniste et de pré-récession.

L’impact de l’application d’un critère additionnel de profitabilité

Un autre défaut de la taxe est qu’en ne considérant que la croissance, elle risque de pénaliser, en particulier, les entreprises ayant, sur la période précédente, fait des choix d’investissement en France dont la rentabilité est désormais atteinte. En suivant le seul critère de variation, une entreprise qui passera d’une marge bénéficiaire de -5 % à 2 % de son chiffre d’affaires serait redevable de la taxe sur les superprofits, là où une entreprise qui réalisait une marge bénéficiaire historique de 40 % redescendue à 38 % en 2022 serait taxée au taux de droit commun.

Pour réduire toutes sources d’iniquité (qui pourrait conduire à censurer le texte qui ne respecterait probablement plus le principe d’égalité devant les charges publiques), on pourrait ajouter un seuil de marge d’exploitation absolue, par exemple 10 % (ce chiffre est, ici, purement arbitraire et ne correspond en aucune façon à un niveau au-dessus duquel le profit serait considéré comme excessif). En circonscrivant la contribution additionnelle aux seules entreprises ayant un chiffre d’affaires supérieur à 750 M€, dont les bénéfices croissent de plus de 25 % et qui dégagent une marge d’exploitation supérieure à 10 %, son rendement serait réduit à 1,8 Md€ en 2021 et 2,2 Md€ en 2022, mais, en ne visant plus que les profits véritablement excessifs, son fondement économique et juridique s’en trouverait renforcé.