Vanessa Irigoyen et Delphine Nicault reviennent sur les points les plus saillants de la réforme.

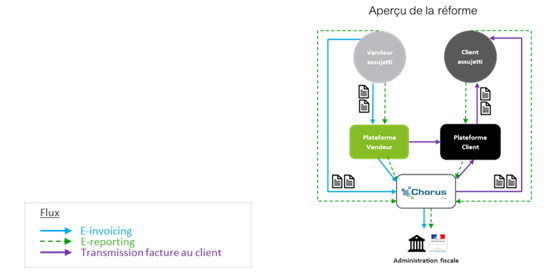

En synthèse, la réforme comprend 2 dispositifs (entrée en vigueur 1er juillet 2024 pour les grandes entreprises) :

- Un dispositif dit « E-invoicing » : toutes les factures entre assujettis à la TVA en France passent par la plateforme de l’administration fiscale (Chorus Pro)

- Obligation de transmission électronique des factures émises à l’administration fiscale française – concerne les entreprises assujetties à la TVA en France dans le cadre de leurs ventes à un assujetti à la TVA en France

- Obligation de réception sous format électronique des factures d’achat – concerne les entreprises assujetties à la TVA en France dans le cadre de leurs achats auprès d’un assujetti à la TVA en France

- Un dispositif dit « E-reporting » : Obligation de transmission électronique à l’administration fiscale française d’un ensemble de données complémentaires – concerne les entreprises assujetties à la TVA en France dans le cadre de leurs transactions (achats/ventes) avec un co-contractant non assujetti à la TVA en France (soit assujetti ailleurs que France ou non assujetti)

Absence d’impact en matière de déclaration de TVA.

E-invoicing

Contenu

- Quand achat auprès d’assujettis à la TVA en France : obligation de réception électronique des factures (provenant du portail public Chorus Pro ou d’un partenaire agréé par l’administration)

- Quand vente : obligation de transmission électronique des factures de vente à l’administration (soit directement sur le portail public Chorus Pro ou auprès d’un partenaire agréé par l’administration) – Absence de transmission directe des factures au client

Champ d’application

- Principalement factures (y compris acomptes) de transactions non exonérées de TVA française entre assujettis à la TVA française

Modalités de dépôt/réception des factures

Coté vendeur, dépôt des factures :

- Soit sur une plateforme identifiée comme « partenaire » par l’administration : le choix d’une ou plusieurs plateformes par l’assujetti est libre, parmi les plateformes « partenaires » de l’administration qui seront listées au sein d’un annuaire central. L’administration délivrera aux plateformes dites partenaires un numéro d’immatriculation pour une durée de 3 ans renouvelables

- Soit sur le portail public Chorus Pro

Dans les 2 cas, les informations seront centralisées par Chorus Pro pour transmission à l’administration (modalités et périodicité à définir).

Coté acheteur, réception des factures en provenance d’une plateforme partenaire ou du portail Chorus Pro.

Mentions obligatoires

- Mentions obligatoires « classiques » prévues par le Code de commerce et le CGI

- Ajout de 4 nouvelles mentions obligatoires annoncé par l’administration : Sur la base de sources informelles, il pourrait s’agir notamment de (i) l’option TVA sur les débits ; (ii) la nature de l’opération (livraison de biens / prestation de service / opération mixte) ; (iii) le n° Siren de l’acheteur

Format

- Facture émise : une facture électronique doit contenir un nombre minimum de données sous format structuré mais les formats acceptés par l’administration restent à définir (e.g. PDF avec fichier structuré XML ; facture EDI ; facture PDF avec signature électronique)

- Dans le cadre de la réforme, l’administration acceptera dans un 1er temps, à défaut de factures sous format structuré, un dépôt de factures de type image PDF (factures numérisées ou PDF générées à partir d’un outil bureautique), qui ne sont pas considérées comme des factures électroniques dans le cadre du nouveau dispositif, à charge pour la plateforme privée ou publique de les convertir sous forme électronique pour transmission au client

- En matière de réception de factures (côté client), liberté de choix du format de la facture reçue. Il est prévu que les plateformes partenaires offriront toutes un socle minimal de formats de facture, commun à l’ensemble des plateformes partenaires et qui garantira l’interopérabilité des échanges

Sanctions

- A charge des assujettis : amende de 15 €/facture max 15 k€ par année civile

- A charge des plateformes : amende de 15 €/facture max 45 k€ par année civile

Impact en matière de déclaration de TVA : Aucun. Les déclarations CA3 devront être déposées dans les conditions habituelles, sous les conditions de périodicité prévues par le régime dont relève l’assujetti.

E-reporting

Contenu

- Obligation à charge de tout assujetti à la TVA en France de transmission à l’administration fiscale d’un ensemble de données relatives à des transactions quand une des parties n’est pas assujettie à la TVA en France (acheteur ou vendeur)

- Obligations spécifiques pour les non assujettis à la TVA en France au titre de leurs opérations pour lesquels ils sont redevables de la TVA en France.

Champ d’application

- Transactions B2C (par un assujetti à la TVA en France)

- Transactions entre un assujetti à la TVA en France et un opérateur étranger (exportations, livraisons intracommunautaires, acquisitions intracommunautaires etc.)

- Prestations de services peu importe client assujetti ou non (à l’exclusion des prestations de services auto-liquidées par le preneur)

Contenu et Format

- La liste des données visées et modalités de communication n’est pas encore connue (attente du décret). Sur les prestations de service, il semblerait que les informations ne portent que sur le paiement (date, montant payé, établissement bancaire du destinataire, mode de paiement etc)

- L’administration a récemment indiqué (FAQ) que plusieurs modes et formats de transmission seront acceptés et notamment :

- Le ticket Z sous format dématérialisé et structuré en présence d’un logiciel de caisse

- Les factures dématérialisées et structurées émises envers des clients particuliers

- A défaut, un état récapitulatif des transactions réalisées sur la période qui indiquerait le montant de la transaction et le montant de TVA associé

- Les données seront transmises :

- Soit sur le portail public de Chorus Pro

- Soit sur une plateforme identifiée comme « partenaire » par l’administration

À charge pour les plateformes d’extraire les informations requises par l’administration pour communication à cette dernière.

Dans les 2 cas, les informations seront centralisées par Chorus Pro pour transmission à l’administration (modalités et une périodicité qui restent à définir par décret du Conseil d’Etat.

Fréquence de transmission : de 4 à 7 jours suivant la fin de la semaine visée en fonction du régime d’imposition TVA de l’entreprise

Sanctions

- A charge de l’assujetti : amende de 250 €/transmission max 15 k€ par année civile

- A charge de la plateforme : amende de 750 €/facture max 45 k€ par année civile

Aspects pratiques à anticiper

- Mettre en place une veille réglementaire sur le sujet

- Cartographier les typologies d’opérations réalisées par la société afin de déterminer quelles opérations entrent dans le champ des dispositifs (i) d’e-invoicing ; (ii) d’e-reporting ; (iii) voire des 2

- Cartographier les typologies de factures émises et reçues par la société afin d’identifier les catégories de factures susceptibles de faire l’objet à court ou moyen terme d’adaptations techniques/technologiques