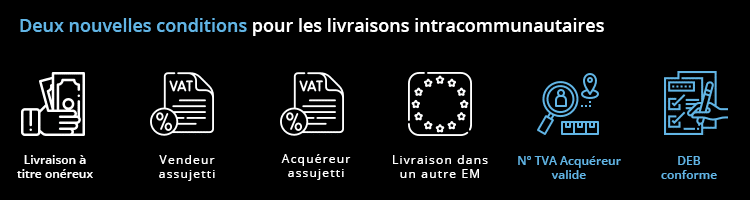

La loi de finances pour 2020 rajoute deux conditions pour qu’une livraison intracommunautaire soit exonérée aux fins de transposition de la directive UE 2018/1910 :

- La livraison doit être effectuée à titre onéreux

- Le vendeur doit être assujetti à la TVA

- L’acquéreur doit également être assujetti à la TVA

- Le bien est expédié, ou transporté, hors de France à destination d’un autre Etat membre, et la preuve est conservée

- Le vendeur doit obtenir le numéro d’identification à la TVA de l’acquéreur (dans un pays autre que celui de départ) et il doit conserver la preuve de sa validité et de sa communication

- Le vendeur doit se conformer à l’obligation de dépôt de la Déclaration d’Echange de Biens (DEB), en incluant toutes les informations concernant la livraison concernée

Si l’une des conditions n’est pas remplie :

- L’exonération peut être remise en cause

- Le vendeur doit soumettre à la TVA sa livraison

Nos conseils :

- Mettre en place ou standardiser la procédure de collecte et de vérification des numéros de TVA des clients avant toute facturation

- Revoir ou établir des procédures internes permettant de vérifier l’exactitude des informations reportées sur les DEB et systématiser la réconciliation mensuelle des DEB à l’expédition et les livraisons intracommunautaires reportées dans les déclarations de TVA

- S’assurer du bon archivage des pièces justificatives (transmission du numéro de TVA, vérification et DEB) pendant la période soumise à contrôle

Sur le même sujet

|

|

|