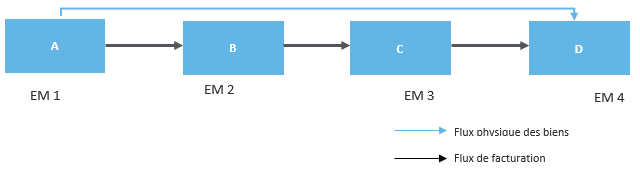

En cas de ventes successives de biens faisant l’objet d’un seul transport, seule une des ventes peut être qualifiée de vente intracommunautaire exonérée, les autres constituant des ventes domestiques dans le pays de départ ou d’arrivée.

La détermination de la vente éligible à l’exonération repose sur la nouvelle notion d’opérateur intermédiaire qui se définit comme « un assujetti dans la chaîne, autre que le premier vendeur, qui expédie ou transporte les biens, soit lui-même, soit par l’intermédiaire d’un tiers agissant pour son compte ».

Soit cet opérateur fournit un numéro de TVA dans un autre Etat membre que celui de départ, et c’est la vente réalisée au profit de cet opérateur qui sera qualifiée de livraison intracommunautaire exonérée. Soit au contraire, il fournit un numéro de TVA dans l’Etat membre de départ, et c’est alors la vente réalisée par l’opérateur intermédiaire qui sera qualifiée de livraison intracommunautaire exonérée.

Il convient donc :

- d’identifier les transactions susceptibles d’appartenir à une chaîne de ventes

- de déterminer l’opérateur intermédiaire

- de déterminer le traitement TVA adéquat sur la base du numéro TVA transmis par votre client direct, dans le cas où ce dernier est l’opérateur intermédiaire dans la chaîne

Nos conseils :

- Identifier les situations dans lesquelles l’application de l’exonération peut engendrer un risque (ex. cas d’une chaîne de ventes ExWorks)

- Dans ces situations, adapter le niveau de documentation nécessaire afin de sécuriser l’identification de l’opérateur intermédiaire dans la chaîne

Sur le même sujet

|

|

|