Le 31 octobre dernier, les députés ont adopté, en première lecture, le PLFSS 2018. Il sera prochainement examiné par les sénateurs.

Mesures adoptées en l’état ou sans modification sensible

Baisse de charges patronales pour les rémunérations n’excédant pas 2,5 fois le SMIC (art. 8)

Taxe sur les véhicules de sociétés : aménagement du barème (art. 13)

Suppression de la contribution supplémentaire à la C3S (art. 4)

Fusion de la C3S et de la contribution additionnelle à cette contribution et rétablissement de l’obligation de télé-règlement (art. 8 bis)

Nb : Les mesures relatives aux aménagements de la C3S, qui figuraient dans un seul et même article, ont été scindées dans deux articles distincts, sans modifications sur le fond.

Mesures modifiées

Hausse de la CSG (art. 7)

Pour mémoire, le projet de texte initial prévoyait l’application de la hausse de la CSG de 1,7 point au titre des périodes intervenant à compter du 1er janvier 2018. L’exposé des motifs indiquait alors, s’agissant des produits d’épargne qui ne sont pas soumis aux prélèvements sociaux au fil de l’eau que « les gains acquis ou constatés avant l’entrée en vigueur continueraient d’être taxés en fonction des taux de prélèvement qui étaient ceux en vigueur lorsque ces gains ont été constatés ». Il était alors raisonnablement permis de penser que la taxation selon « les taux historiques » dont bénéficient certains produits (i.e. application de la CSG au taux en vigueur l’année de la réalisation du gain et non celui applicable lors du fait générateur – dénouement, clôture ou retrait -) serait maintenue.

Un amendement gouvernemental revient toutefois sur les modalités d’entrée en vigueur applicables aux produits de placement. La hausse de la CSG concernerait les contributions dont le fait générateur surviendrait postérieurement au 1er janvier 2018.

Une mesure de sauvegarde serait prévue en faveur de certains produits de placement, visant à préserver le bénéfice du régime des taux historiques pour les gains acquis ou constatés avant le 1er janvier 2018. En revanche, pour ceux acquis ou constatés à compter de cette date, il serait alors fait application de la CSG selon le taux en vigueur lors de l’année du fait générateur.

Seraient concernés par cette clause de sauvegarde :

- les produits des contrats d’assurance-vie (CSS, art. L. 136-7, II, 3°, c, bien qu’il nous semble que cette référence soit erronée), pour la fraction de ces produits attachés à des primes versées avant le 26 septembre 1997 acquis ou constatés au cours des huit premières années suivant la date d’ouverture du contrat, pour ceux de ces contrats souscrits entre le 1er janvier 1990 et le 25 septembre 1997 ;

- les produits des plans d’épargne populaire (CSS, art. L. 136-7, II, 4°) pour la fraction acquise ou constatée lors des huit premières années suivant la date d’ouverture du plan ;

- la fraction des gains de PEA (CSS, art. L. 136-7, II, 7°), détenus depuis plus de cinq ans, acquise ou constatée avant le 1er janvier 2018, et pour ceux de ces plans détenus à cette date depuis moins de cinq ans, au cours des cinq premières années suivant leur date d’ouverture ;

- les revenus découlant de la participation des salariés aux résultats de l’entreprise (CSS, art. L. 136-7, II, 6°) acquis ou constatés avant le 1er janvier 2018 et le cas échéant, au cours des périodes d’indisponibilité prévues par le Code du travail, lorsqu’ils sont attachés à des sommes résultant de la répartition de la réserve spéciale de participation intervenant avant le 1er janvier 2018 ;

- les revenus attachés à des sommes versées sur un PERCO (CSS, art. L. 136-7, II, 7°) antérieurement au 1er janvier 2018 ;

- les revenus attachés à des sommes versées sur un PEE (CSS, art. L. 136-7, II, 7°) antérieurement au 1er janvier 2018, pour la part de ces revenus acquise ou constatée avant cette date ou au cours des cinq premières années suivant ce versement lorsque celui-ci est intervenu entre le 1er janvier 2013 et le 31 décembre 2017 ;

- la fraction des gains issus des répartitions de sommes ou valeurs effectuées par un FCPR ou par un FPCI ou des distributions de SCR (CSS, art. L. 136- 7, II, 8°), acquise ou constatée avant le 1er janvier 2018 ou, le cas échéant, au cours des cinq premières années suivant la date de souscription ou d’acquisition des titres lorsque ces titres ont été souscrits ou acquis entre le 1er janvier 2013 et le 31 décembre 2017 ;

- les intérêts de certains PEL (CSS, art. L. 136-7, II, 2°, a) et b)) ;

- les produits résultant de la cession de titres effectuée dans le cadre d’un engagement d’épargne à long terme (CSS, art. L. 136-7, II, 9° et CGI, art. 150-0 A, III, 5).

On notera que ne bénéficieraient pas de cette clause de sauvegarde les primes d’épargne des PEL lors de leur versement (CSS, art. L. 136-7, II, 2° bis), ni les intérêts et primes des comptes d’épargne-logement (CSS, art. L. 136-7, II, 1°).

La hausse de la CSG s’appliquerait par ailleurs :

- pour les revenus d’activité (CSS, art. L. 136-1), les revenus de remplacement (CSS, L. 136-1) et les produits de certains jeux (CSS, art. L. 136-7-1), aux cotisations et contributions dues au titre des périodes intervenant à compter du 1er janvier 2018 ;

- pour les revenus du patrimoine (CSS, art. L. 136-6), à compter de l’imposition des revenus de l’année 2017. Elle apparaîtrait donc sur les avis d’imposition émis à compter du 1er janvier 2018.

Mesures nouvelles

AGA : baisse de la contribution patronale (art. 8 ter)

Le taux de la contribution patronale (CSS, art. L. 137-13, II, 2°) serait (à nouveau) abaissé de 30 % à 20 %. Elle reviendrait ainsi au taux prévu par la « loi Macron » d’août 2015. Cette baisse de taux serait applicable aux actions dont l’attribution est autorisée par une décision de l’assemblée générale extraordinaire postérieure à la publication de la LFSS 2018.

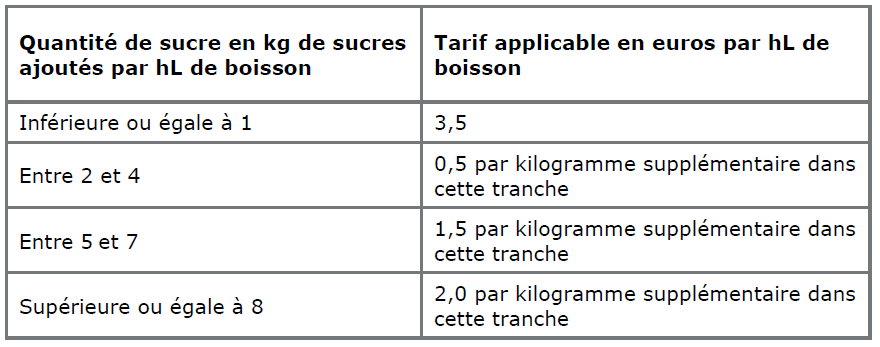

Modification du tarif de la taxe sur les sodas (art. 13 bis)

Le tarif de la contribution sur les boissons sucrées (dite « taxe sur les sodas », CGI, art. 1613 ter) serait modifié. Il serait désormais fixé comme suit :

Cette modification entrerait en vigueur à compter du 1er juin 2018.