Le Brexit en bref

Dans l’immédiat et à court terme, la décision de sortie de l’UE en faveur de laquelle se sont prononcés les britan-niques ne devrait avoir que peu d’impact sur les impôts directs ou indirects. En effet, le Royaume-Uni doit tout d’abord notifier son intention au Conseil européen afin que soit initiée la procédure de sortie. Ainsi, cette notifica-tion ouvrira le processus de négociation d’un accord de retrait. Jusqu’à ce que cet accord soit conclu, ou à défaut, pendant deux ans à compter de cette notification (sachant que cette période de deux ans peut être prorogée sur décision prise à l’unanimité des Etats membres), le Royaume-Uni reste un Etat membre de l’UE à part entière et le droit de l’Union européenne continue de s’appliquer (article 50 du Traité). Peu de changements sont susceptibles de se produire pendant les négociations de retrait. Quant à l’ampleur des changements à venir, elle sera détermi-née par le résultat de ces négociations.

Après sa sortie, le Royaume-Uni disposera d’une plus grande liberté dans la détermination de sa politique fiscale. Pour autant, certains des modèles envisageables pour ses relations futures avec les pays de l’UE impliqueront néanmoins le respect des obligations de l’UE en matière de fiscalité directe. Quant aux impôts indirects, principalement la TVA et les droits de douane, ce sont des impôts européens. Le Royaume-Uni devra donc introduire son propre système de droits de douane en signant des accords avec ses partenaires ou en rejoignant des accords multilatéraux préexistants. Les règles TVA sont incorporées au droit britannique et devraient continuer d’exister même hors de la directive TVA, sous réserve de modifications futures et d’une nouvelle législation pour certains points

En revanche, selon le modèle de relations futures entre le Royaume-Uni et l’UE retenu, les groupes (et notamment les groupes français) présents au Royaume-Uni pourraient subir des frottements fiscaux ou ne plus bénéficier de certaines dispositions fiscales avantageuses comme détaillé ci-dessous.

Les différents modèles de relations possibles avec l’UE hors l’adhésion

p> L’une des principales difficultés quant à la détermination des implications concernant une sortie de l’UE, est d’anticiper quelles alternatives seront susceptibles d’être mises en œuvre post-UE, ces alternatives offrant des équilibres différents. On retiendra notamment comme modèles :

- L’adhésion à l’EEE – le modèle norvégien : cet Etat (ainsi que l’Islande et le Liechtenstein) est un membre de l’espace économique européen, mais n’est pas dans l’UE. Le modèle de l’EEE permet un accès au marché unique et reprend un grand nombre des obligations importantes liées à l’adhésion à l’UE, y compris les contributions financières. Les membres de l’EEE doivent suivre la plupart des règles du marché unique, mais ils n’ont ni droit de vote ni droit de veto sur la façon dont ces règles sont adoptées. Les membres de l’EEE doivent ac-cepter la règle de libre circulation des personnes. La Norvège, l’Islande et le Liechtenstein ont tous adhéré à l’espace Schengen.

- Accord bilatéral négocié avec l’UE – le modèle suisse : les accords bilatéraux avec l’UE offrent généralement un accès limité au marché unique (à savoir une certaine combinaison de libre-échange et de droits de douane, autorisant l’accès au marché des services et la garantie que les entreprises opérant dans ces marchés seront traitées de manière équitable et non discriminatoire). Les accords bilatéraux vont rarement loin dans l’établissement d’une union douanière ou l’élimination des obstacles non tarifaires. Ceux conclus entre la Suisse et l’UE vont un peu plus loin dans la similarité des avantages accordés comparés à ceux résultant d’une adhésion à l’UE, mais apportent corrélativement une proportion accrue d’obligations, y compris l’acceptation de la libre circulation des personnes, ainsi qu’acquitter une contribution significative aux dépenses de l’UE, et enfin le respect de la majorité des règles régissant le marché unique.

- Accord de libre-échange et coopération avancée – le modèle canadien : il apporterait un accès au marché unique qui serait limité. L’accord UE-Canada ne donne pas d’accès en franchise de droits à tous les produits fabriqués au Canada, il ne couvre pas non plus un certain nombre de secteurs clés de l’économie, et oblige le Canada à accepter les règles de l’UE concernant ses exportations vers l’UE. Plus précisément, l’accord canadien ne couvre pas les services, secteur clé de l’économie britannique.

- Simple membre de l’OMC : l’Organisation Mondiale du Commerce établit des règles régissant le commerce entre les membres de cette même organisation (dont le Royaume-Uni fait partie). Les prérogatives des membres de l’OMC ne comprennent pas d’accès préférentiel au marché unique, ou à l’un des 53 marchés avec lesquels l’UE a négocié des accords de libre-échange.

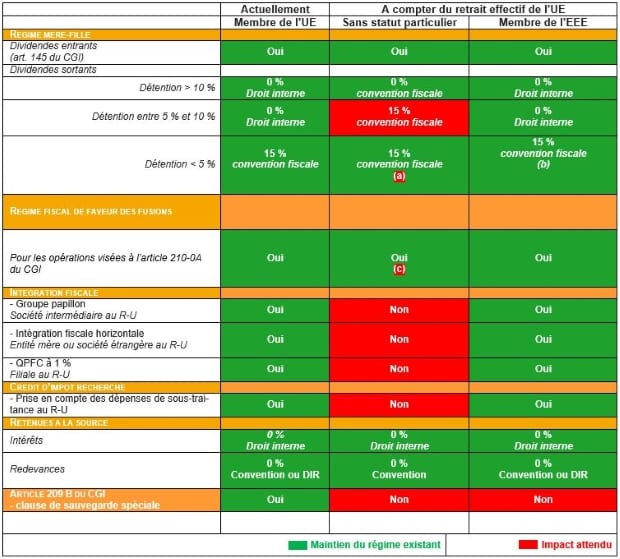

Les impacts sur la fiscalité directe des groupes français

S’il est trop tôt pour conclure sur les conséquences d’une sortie du Royaume-Uni de l’Union européenne, certaines questions se posent déjà s’agissant du traitement des flux entre nos deux pays, ainsi que de certains régimes de faveur dont bénéficient nos partenaires européens, notamment résultant des directives fusions, mère-fille et inté-rêts-redevances.

Par ailleurs, la convention fiscale bilatérale conclue entre la France et le Royaume-Uni continuera à s’appliquer et pourra constituer une alternative utile aux avantages résultant de l’appartenance à l’Union européenne dans les échanges avec la France.

Sans prétendre à l’exhaustivité, le tableau ci-dessous liste certains des enjeux potentiels à anticiper.