Après sa validation, pour l’essentiel, par le Conseil constitutionnel, la loi de finances pour 2020 (loi n° 2019-1479 du 28 décembre 2019) a été publiée au JO du 29 décembre 2019. Nous vous en présentons les mesures les plus marquantes. Les mesures relatives à la TVA feront l’objet d’une publication spécifique.

Sommaire

- Nouvelle modification de la trajectoire de la baisse de l’IS (art. 39)

- Précisions sur les taux applicables en matière de retenue ou de prélèvement à la source (art. 39)

- Transposition de la directive relative à la lutte contre les dispositifs hybrides – ATAD 2 (art. 45)

- Fusions et scissions entre sociétés sœurs – mise en cohérence du droit fiscal avec la loi de simplification du droit des sociétés (art. 43 et 44)

- Mise en conformité avec le droit européen des retenues et prélèvements à la source applicables aux sociétés non-résidentes (art. 42)

- Assouplissement des transferts de déficits en cas de restructuration (art. 53)

- Renforcement du crédit d’impôt « cinéma international » (art. 132)

- Extension du régime de l’étalement de l’imposition de la plus-value latente aux transferts d’actifs isolés (art. 45)

- Précisions et aménagements du mécanisme de limitation de la déduction des charges financières issu de la LF 2019 (art. 45)

- Reconduction du dispositif de soutien aux JEI (art. 46)

- Rationalisation du crédit d’impôt mécénat (art. 134)

- Aménagement du régime d’imposition des produits de cession ou de concession de brevets (art. 50 et 56)

- Baisse des frais de fonctionnement pris en compte pour le calcul du CIR et du CII (art. 130)

- CIR – Modification du champ de l’obligation documentaire complémentaire (art. 130)

- Mesure anti-abus sur la sous-traitance en cascade (art. 132)

- Des évolutions à venir en matière de CIR ? (art. 130 et 133)

- Taxe sur les bureaux en Ile-de-France : création d’une zone premium (art. 18)

- Exonération de CET et TFPB en faveur des entreprises commerciales ou artisanales situées dans des zones de revitalisation des centres villes (art. 111)

- Exonération de CET et TFPB en faveur des activités commerciales situées dans des communes rurales isolées (art. 110)

- Suppression de la taxe d’habitation (art. 16)

- Revalorisation des valeurs locatives des locaux d’habitation et simplification des procédures d’évaluation des locaux professionnels (art. 146)

- Aménagement du statut des équipements indissociables des installations de stockage de déchets (art. 121)

- Assouplissement des conditions permettant l’accès à la qualité de loueur en meublé professionnel (art. 49)

- Suppression de certains régimes d’étalement (art. 29)

- IR des ménages à revenus modestes ou moyens (art. 2)

- Apport de titres à une société contrôlée – aménagement des conditions de réinvestissement (art. 106)

- Contrôle des gains issus de la cession d’actifs numériques (art. 176)

- Aménagement de la réduction d’impôt « IR-PME » (art. 137)

- Prorogation et aménagement du CITE (art. 15)

- Suppression du régime favorable propre aux contrats d’assurance-vie souscrits avant le 1er janvier 1983 (art. 9)

- Modification du régime de retenue à la source des non-résidents (art. 12)

- Alignement des règles de représentation fiscale du prélèvement à la source sur celles de la TVA (art. 173)

- Taxation des dirigeants des grandes entreprises (art. 13)

- BSPCE : extension aux sociétés étrangères et précisions sur les règles de fixation du prix d’acquisition (art. 10 et 11)

Fiscalité des entreprises

Nouvelle modification de la trajectoire de la baisse de l’IS (art. 39)

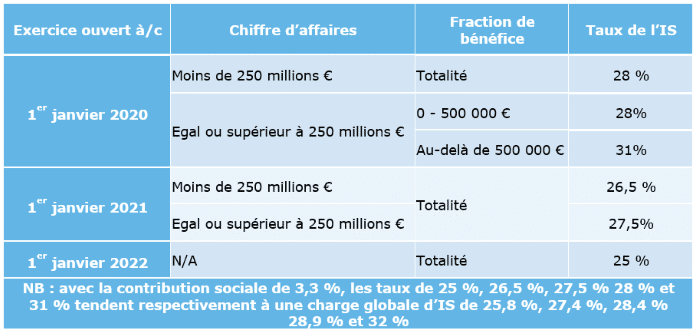

La trajectoire de la baisse de l’impôt sur les sociétés est, une nouvelle fois, modifiée.

Pour mémoire, la loi de finances pour 2018 avait prévu la baisse progressive du taux de l’IS, pour atteindre 25 % en 2022. La loi portant création d’une taxe sur les services numériques et modification de la trajectoire de la baisse de l’IS a prévu une modification pour 2019 : le taux de droit commun est ainsi resté fixé à 33,1/3 % pour 2019, sauf pour les entreprises dont le chiffre d’affaires est inférieur à 250 M€ (apprécié au niveau du groupe le cas échéant), qui bénéficient du taux de 31 %. Le bénéfice du taux de 28 % sur tous les bénéfices inférieurs à 500 000 € est maintenu dans tous les cas.

La loi de finances pour 2020 prévoit une nouvelle modification du taux de l’IS des entreprises dont le chiffre d’affaires annuel est égal ou supérieur à 250 M€ pour 2021 et 2022.

Entreprises réalisant un chiffre d’affaires annuel supérieur ou égal à 250 M€

Pour les exercices ouverts à compter du 1er janvier 2020

- La tranche de bénéfice inférieure à 500 000 € sera soumise à l’IS au taux de 28 %

- Au-delà, le bénéfice sera imposé au taux de 31 %

Pour les exercices ouverts à compter du 1er janvier 2021

- La totalité du bénéfice sera imposée au taux de 27,5 %

Entreprises réalisant un chiffre d’affaires annuel inférieur à 250 M€

Pour les exercices ouverts à compter du 1er janvier 2020

- Les bénéfices seront soumis à l’IS au taux de 28 %

Pour les exercices ouverts à compter du 1er janvier 2021

- Les bénéfices seront soumis à l’IS au taux de 26,5 %

Il convient de noter que l’objectif du Gouvernement d’atteindre un taux d’IS de 25 % en 2022 pour toutes les entreprises est – à ce jour – maintenu.

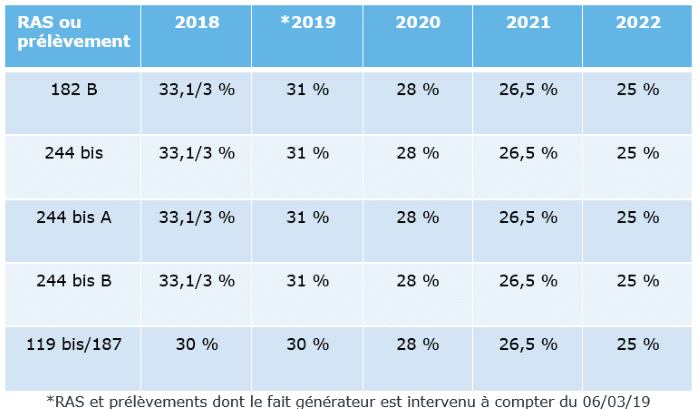

Précisions sur les taux applicables en matière de retenue ou de prélèvement à la source (art. 39)

Faisant suite à la modification de la trajectoire de la baisse de l’IS (loi du 24 juillet 2019 instaurant une taxe sur les services numériques et LF 2020), la loi de finances précise le taux des retenues à la source ou prélèvements prévus aux articles 119 bis (RAS sur dividendes) 182 B (RAS sur certains revenus non salariaux), 244 bis (prélèvement applicable aux profits tirés d’une activité foncière), 244 bis A (prélèvement applicable aux plus-values immobilières) et 244 bis B (prélèvement applicable aux cessions de participations substantielles) – en principe aligné sur le taux normal de l’IS.

Ainsi, les taux de retenues à la source précitées seront les suivants : 31 % pour 2019, 28 % pour 2020, 26,5 % pour 2021. Autrement dit, il ne sera pas fait de distinction en fonction du chiffre d’affaires réalisé par la société.

Ces aménagements s’appliqueront aux retenues à la source et prélèvements dont le fait générateur intervient à compter du 6 mars 2019 – exception faite de la retenue à la source de l’article 119 bis, dont le taux restera fixé à 30 % pour 2019.

Transposition de la directive relative à la lutte contre les dispositifs hybrides – ATAD 2 (art. 45)

L’article 45 prévoit une importante réforme des mesures de lutte contre les dispositifs dits « hybrides ». Elle procède de la transposition par la France de la directive ATAD 1 (directive (UE) 2016/1164 du 12 juillet 2016), telle que modifiée par la directive ATAD 2.

La directive ATAD 2 a été adoptée dans le cadre des recommandations formulées par l’OCDE dans son rapport relatif à l’action 2 de BEPS (« neutraliser les effets des montages hybrides »). Elle a pour objectif de neutraliser les asymétries ou les divergences qui découlent de la combinaison de règles fiscales de deux ou plusieurs juridictions et dans lesquelles les dispositifs hybrides visés trouvent leur source.

Ces dispositifs hybrides peuvent ainsi naître de divergences quant à la qualification des instruments financiers, quant à la nature des entités ou encore de règles différentes en matière d’attribution des paiements . Ils se traduisent par une déduction dans un État sans imposition corrélative dans l’autre État, ou par une déduction dans chacun des deux États, ou bien encore par une absence d’imposition dans les deux États.

Les règles de neutralisation prévues tendent alors à garantir qu’un paiement soit soumis à l’impôt au moins une fois, soit en refusant sa déduction, soit en obligeant le contribuable à inclure ce paiement dans ses résultats imposables.

Champ d’application

Contribuables concernés (hors cas spécifiques)

Principe : certaines situations visées (voir point suivant) sont considérées comme des dispositifs hybrides lorsqu’un effet d’asymétrie – une déduction d’un paiement sans inclusion correspondante dans le revenu du bénéficiaire de ce paiement ou une double déduction – se produit entre :

- un contribuable et une entreprise associée (cf. définitions)

- le siège et un établissement, ou entre deux ou plusieurs établissements de la même entité

Exception : un tel effet d’asymétrie peut également donner naissance à un dispositif hybride en présence d’un dispositif structuré, c’est-à-dire un dispositif utilisant un dispositif hybride et dont les termes intègrent la valorisation de l’effet d’asymétrie, ou un dispositif qui a été conçu en vue de générer les mêmes conséquences qu’un dispositif hybride, lorsque le contribuable ne peut pas démontrer que lui-même ou une entreprise associée n’avait pas connaissance du dispositif hybride et qu’ils n’ont pas bénéficié de l’avantage fiscal en découlant. Dans ces situations l’exigence de liens entre les contribuables (entreprises associées) n’est pas une condition d’application nécessaire.

Situations visées

Les dispositifs hybrides sont visés par les nouveaux articles 205 B, 205 C et 205 D du CGI et répertoriés de la manière suivante :

- Cas de déduction/non-inclusion :

- Paiement effectué au titre d’un instrument financier

- Paiement effectué en faveur ou par une entité hybride (définie comme toute entité ou tout dispositif qui est considéré comme une entité imposable par un État et dont les revenus ou les dépenses sont considérés comme les revenus ou les dépenses d’une ou de plusieurs autres personnes par un autre État. Par ex, lorsqu’une entité est considérée comme opaque par l’Etat dans lequel elle est établie et comme transparente par l’Etat dans lequel se situent ses associés majoritaires).

- Paiement effectué en faveur d’une entité disposant d’établissements stables

- Paiement effectué en faveur d’un établissement stable

- Paiement réputé effectué par un établissement stable à son siège ou entre deux ou plusieurs établissements stables

- Double déduction : cas général

- Cas spécifiques :

- Hybride importé : situation dans laquelle un paiement déductible du résultat imposable à l’impôt sur les sociétés en France compense un autre paiement afférent à un dispositif hybride, directement ou indirectement, par l’intermédiaire d’une transaction ou d’une série de transactions conclues entre des entreprises associées d’un même contribuable ou par l’intermédiaire d’un dispositif structuré

- Paiement effectué à un établissement stable non reconnu dans l’Etat dans lequel il est situé

- Transfert d’hybride : défini comme un dispositif permettant de transférer un instrument financier lorsque le rendement sous-jacent de l’instrument financier transféré est considéré sur le plan fiscal comme obtenu simultanément par plusieurs des parties à ce dispositif

- Dispositif hybride inversé : défini comme un dispositif dans lequel une ou plusieurs entreprises associées détenant ensemble un intérêt direct ou indirect dans au moins 50 % du capital, des droits de vote ou des droits aux bénéfices d’une entité hybride constituée ou établie dans un État membre de l’Union européenne, sont établies dans un ou plusieurs États qui considèrent cette entité comme une personne imposable. Par ex, lorsqu’une entité est considérée comme transparente par l’Etat dans lequel elle est établie et comme opaque par l’Etat dans lequel ses associés majoritaires sont établis

- Double déduction en raison d’une double résidence

Par ailleurs, des spécificités sont prévues pour le secteur financier : les mesures concernant les dispositifs hybrides inversés ne seront pas applicables aux organismes de placements collectifs, sous certaines conditions. Une dérogation est également prévue pour les transferts d’hybrides réalisés par les personnes dont l’activité professionnelle consiste à acheter ou à vendre régulièrement des instruments financiers pour leur propre compte afin de réaliser des bénéfices, dès lors que ce transfert est effectué dans le cadre de leurs activités habituelles (hors cas d’un « d’un dispositif structuré ») et que les revenus perçus au titre de ce transfert sont inclus dans leurs revenus imposables.

Dès lors, lorsque l’effet d’asymétrie survient entre des entités ou des contribuables et/ou dans des circonstances autres que celles expressément définies par les textes, les situations ne seraient pas considérées comme des dispositifs hybrides.

Règles de neutralisation

- Déduction/non-inclusion :

- Refus de déduction (règle principale) : lorsqu’un paiement donne lieu à une charge déductible de l’assiette de l’impôt sur les sociétés dans les conditions de droit commun, sans être inclus dans les résultats soumis à un impôt équivalent à l’impôt sur les sociétés dans l’État de résidence du bénéficiaire, cette charge n’est pas admise en déduction

- Inclusion dans le bénéfice taxable (règle défensive) : lorsqu’un paiement donne lieu à une charge déduite du résultat soumis à un impôt équivalent à l’impôt sur les sociétés dans l’État de résidence du débiteur, ce paiement est ajouté au résultat soumis à l’impôt sur les sociétés dans les conditions de droit commun

- Double déduction :

- Principe :

- la charge n’est pas admise en déduction des revenus de l’investisseur établi en France

- lorsque l’investisseur est établi dans un autre État qui admet la déduction de la charge, celle-ci n’est pas admise en déduction des revenus du débiteur établi en France.

- Exception : lorsque la double déduction concerne un revenu soumis à double inclusion au titre du même exercice ou au titre d’un exercice qui commence dans les vingt-quatre mois suivant la fin de l’exercice au titre duquel la charge a été initialement déduite

- Principe :

- Cas spécifiques :

- Hybride importé :

- Principe : la déduction est refusée lorsque le paiement compense, à travers une ou plusieurs transactions, un autre paiement afférent à un dispositif hybride

- Exception : si la juridiction de l’une des parties aux transactions a neutralisé l’asymétrie, la déduction est possible à hauteur du montant neutralisé

- Paiement effectué à un établissement stable non reconnu dans l’Etat dans lequel il est situé : les revenus attribués à cet établissement stable, non pris en compte, sont inclus dans le résultat du siège situé France – sauf si la France est tenue d’exonérer les revenus en vertu d’une convention préventive de la double imposition conclue avec un pays tiers

- Transfert d’hybride : allègement fiscal limité au prorata des revenus imposables liés au paiement

- Dispositifs hybrides inversés :

- Principe : la France en tant que l’Etat d’établissement de l’entité hybride doit imposer les revenus de cette entité hybride s’ils ne sont pas imposés ailleurs

- Exception : OPC, défini comme tout organisme ou fonds de placement à participation large, doté d’un portefeuille de titres diversifié et soumis aux règles de protection des investisseurs dans le pays où il est établi

- Double déduction en raison d’une double résidence

- Principe : la déduction n’est pas admise en France

- Exception : cette déduction est toutefois admise en France lorsque :

- Le paiement, la dépense ou la perte susceptible de faire l’objet d’une double déduction est inclus dans le revenu imposable du bénéficiaire ou, s’agissant d’une perte, du contribuable en France et dans l’autre État (i.e. cas de double déduction/double inclusion)

- L’autre État est un État membre de l’Union européenne qui refuse la déduction et que la convention fiscale le liant à la France fixe la résidence de ce contribuable en France

- Hybride importé :

Définitions

Il serait un peu long ici de reprendre toutes les définitions mentionnées dans le texte, nous vous renvoyons donc à l’article 205 B I, points 2 à 16, qui définit les notions suivantes : paiement, personne, résidence, débiteur, investisseur, établissement, inclusion, double déduction, effet d’asymétrie, entité hybride, instrument financier, transfert hybride, dispositif structuré, dispositif hybride inversé, entreprise associé d’un contribuable.

Entrée en vigueur

Conformément aux délais de transposition fixés par la directive, ces dispositions s’appliquent aux exercices ouverts à compter du 1er janvier 2020, à l’exception du nouvel article 205 C du CGI, relatif aux dispositifs hybrides inversés, qui s’appliquera à compter du 1er janvier 2022.

Enfin, cette nouvelle transposition conduit également à la suppression du dispositif anti-hybride de l’article 212, I, b du CGI – qui exclut la déduction des charges financières dues par une entreprise débitrice à une entreprise créancière qui lui est liée lorsque les produits correspondants ne sont pas soumis à une imposition minimum (équivalant à un quart de l’impôt sur les sociétés français) entre les mains de l’entreprise créancière.

Fusions et scissions entre sociétés sœurs – mise en cohérence du droit fiscal avec la loi de simplification du droit des sociétés (art. 43 et 44)

Pour mémoire, la loi n° 2019-744 du 19 juillet 2019 de simplification du droit des sociétés a élargi le recours au régime de la fusion simplifiée aux hypothèses de fusions entre sociétés sœurs, en supprimant la nécessité de procéder à un échange de titres. La dispense d’échange de titres s’applique également en cas de scission d’une société détenue à 100 % par un associé qui détient également 100 % des sociétés bénéficiaires. L’ensemble de ces aménagements s’appliquent aux opérations intervenues depuis le 21 juillet 2019.

Or, dans le cadre de cette réforme au plan du droit des sociétés, le législateur n’avait pas anticipé ses incidences fiscales potentielles et notamment le risque d’exclusion de ces opérations du régime fiscal de faveur.

La Direction de la Législation Fiscale (DLF) a été saisie de la question et des correctifs ont été apportés par voie d’amendement au cours des débats parlementaires. En parallèle, l’ANC a apporté des précisions sur le traitement comptable de ces opérations.

Traitement comptable

Le règlement ANC 2019-06 du 8 novembre 2019 (homologué par l’arrêté du 26 décembre 2019 et publié au JO du 29 décembre) précise le traitement comptable de ces opérations.

Dès lors qu’elles sont réalisées sous contrôle commun, les éléments transférés doivent obligatoirement être transcrits dans les comptes de la société absorbante ou des sociétés issues de la scission pour leur valeur comptable.

Dans les comptes de l’entité bénéficiaire des apports (sœur absorbante ou bénéficiaire des apports), la contrepartie des apports devra être inscrite en report à nouveau.

Dans les comptes de l’entité détentrice (mère des sociétés parties à l’opération), la valeur brute et les éventuelles dépréciations des titres de l’entité qui disparaît sont ajoutées à la valeur brute et aux éventuelles dépréciations des titres de l’entité bénéficiaire des apports. La valeur comptable brute des titres de l’entité qui disparaît est répartie uniformément sur la valeur unitaire des titres de l’entité absorbante.

Extension de l’exception de non-rémunération des apports

Jusqu’à présent, les opérations de fusions ne pouvaient bénéficier du régime fiscal de faveur qu’à la condition d’entraîner un échange de titres (CGI, art. 210-0 A, I, 1°). La loi fiscale ménageait toutefois une exception en cas de détention intégrale de l’absorbée par l’absorbante.

Cette exception est désormais étendue :

- aux hypothèses où l’absorbante et l’absorbée sont détenues en totalité par le même actionnaire

- aux hypothèses où la société bénéficiaire et la société scindée sont détenues en totalité par le même actionnaire

Ainsi, ces opérations pourront bénéficier du régime de faveur, même en l’absence de rémunération des apports.

Cet aménagement est applicable aux opérations réalisées depuis le 21 juillet 2019 (en cohérence avec la date d’entrée en vigueur de la loi de simplification du droit des sociétés).

Elimination de la taxation des sommes incorporées aux capitaux propres à l’occasion d’une fusion/scission sans échange de titres

Il est précisé que les sommes incorporées aux capitaux propres à l’occasion d’une fusion ou d’une scission sans échange de titres viennent également en diminution du bénéfice net au sens de l’article 38,2 du CGI. L’objectif affiché de cet aménagement était de confirmer de manière claire que l’appropriation de l’actif de la société sœur absorbée (ou d’une fraction de l’actif de la société scindée) ne constitue pas une augmentation d’actif net taxable.

Sort de la plus ou moins-value de cession des titres de la société absorbante

La loi nouvelle précise qu’en cas de cession des titres de la société absorbante, la plus ou moins-value en résultant sera soumise au régime des plus-values professionnelles de l’article 39 duodecies du CGI, et instaure un mécanisme visant à conserver une forme de neutralité à l’opération de fusion.

En pratique, il conviendra désormais de distinguer plusieurs hypothèses :

- les titres de l’absorbante et de l’absorbée sont tous détenus, à la date de cession depuis plus de deux ans ou moins de deux ans : dans ce cas, on déterminera une seule plus ou moins-value qui suivra – selon la durée de détention des titres – le régime du long terme ou du court terme

- la plus ou moins-value de cession des titres de l’absorbante relève du régime du long terme mais les titres de l’absorbée ont été acquis depuis moins de deux ans à la date de la cession : dans ce cas, on va déterminer la plus ou moins-value correspondant à la quote-part de la valeur des titres de la société absorbée, avant de l’imposer distinctement selon le régime du court terme

- la plus ou moins-value de cession des titres de l’absorbante relève du régime du court terme, mais les titres de l’absorbée ont été acquis depuis plus de deux ans à la date de la cession : dans ce cas, on va déterminer la plus ou moins-value correspondant à la quote-part de la valeur des titres de la société absorbée, avant de l’imposer distinctement selon le régime du long terme

La plus ou moins-value correspondant à la quote-part de valeur des titres de la société absorbée ou scindée sera égale à la différence entre :

- la fraction du prix de cession des titres après application du rapport entre la valeur vénale des titres de la société absorbée ou scindée et la somme de cette même valeur et de la valeur vénale des titres de la société absorbante ou bénéficiaire au jour de la fusion ou de la scission

- et, d’autre part, le prix de revient des titres de la société absorbée ou scindée

On observera que, même si la loi nouvelle ne le prévoit pas expressément, en toute logique la valeur vénale des titres des sociétés absorbante et absorbée devrait être appréciée au jour de la fusion ou de la scission.

Ces aménagements s’appliquent depuis le 21 juillet 2019.

Application du régime mère-fille aux dividendes reçus par la société mère de sa filiale absorbée moins de deux ans après l’acquisition des titres de cette filiale

Pour mémoire, l’exonération des dividendes prévue par le régime mère-fille présente un caractère définitif seulement lorsque les titres de participation sont conservés pendant un délai de deux ans. Se pose dès lors la question du sort des dividendes reçus par la société mère de sa filiale absorbée moins de deux ans après l’acquisition de ses titres.

La LF 2020 pose le principe selon lequel la réalisation de la fusion ou de la scission sans échange de titres placée sous le régime de faveur ne constitue pas en elle-même une rupture du délai de conservation de deux ans concernant les titres de la société absorbée ou scindée dont les dividendes ont ouvert droit au régime des sociétés mères. En pareille hypothèse, le décompte du délai de conservation est en effet opéré en prenant comme point de départ la date d’acquisition ou de souscription des titres de la société absorbée ou scindée jusqu’à la date de cession des titres de la société absorbante ou des sociétés bénéficiaires des apports.

En revanche, si la cession des titres de la société absorbante intervient moins de deux ans après l’opération de fusion, elle sera réputée porter :

- Sur les titres de la société absorbée à concurrence du nombre de titres cédés, auquel est appliqué le rapport entre la valeur vénale de ces titres et la somme de cette même valeur et de la valeur vénale des titres de la société absorbante au jour de la fusion et dans la limite du nombre de titres détenus à cette date

- Sur les titres de la société absorbante à hauteur du reliquat des titres cédés

Une fois cette répartition effectuée, le respect du délai de conservation de deux ans sera apprécié distinctement pour les titres cédés qui sont réputés provenir de la société absorbée ou scindée et pour ceux réputés correspondre aux titres détenus avant l’opération au sein de la société absorbante (ou des sociétés bénéficiaires des apports). La remise en cause de l’exonération interviendra alors à proportion de cette répartition.

Cette règle est cohérente avec la position adoptée par l’ANC suivant laquelle le prix de revient des titres de la société absorbée ou scindée majore la valeur d’origine des titres de la société absorbante ou des titres des sociétés issues de la scission.

Ces aménagements s’appliquent depuis le 21 juillet 2019.

Sort de la « prime de fusion » en cas de distribution aux associés de l’absorbante

Enfin, des précisions sont apportées sur le régime fiscal applicable en cas de distribution aux associés des sommes placées en report à nouveau correspondant à la contrepartie des apports reçus à l’occasion d’une fusion ou scission sans émission de titres. La loi modifie ainsi l’article 112 du CGI afin d’aligner le régime de la distribution de ces sommes, qui s’apparente, en pratique, à une prime de fusion, sur celui des primes de fusion, maintenant ainsi inchangé le régime fiscal de ces opérations.

Il conviendra donc, comme pour les fusions ou scissions avec émissions de titres, de distinguer la partie de ces distributions qui correspond à des remboursements d’apports non imposables de celle qui correspond à une prime de fusion imposable. Ainsi, le remboursement des sommes inscrites en capitaux propres par la société absorbante sera considéré comme un remboursement d’apports dans la mesure où les biens apportés étaient eux-mêmes considérés comme des apports dans la société absorbée en application du 1° de l’article 112 du CGI. La distribution de la contrepartie de l’actif net reçu par la société absorbante ou bénéficiaire des apports inscrite en capitaux propres, mais qui n’a pas la nature d’un remboursement d’apports, sera imposable lors de sa distribution aux associés.

Ces aménagements s’appliquent depuis le 21 juillet 2019.

Mise en conformité avec le droit européen des retenues et prélèvements à la source applicables aux sociétés non-résidentes (art. 42)

La loi de finances pour 2020 prévoit un certain nombre de mesures relatives aux retenues à la source prélevées sur des revenus versés à des non-résidents, essentiellement aux fins de mise en conformité avec le droit de l’Union européenne.

Faculté offerte aux sociétés non-résidentes de demander une nouvelle liquidation de la « branch tax »

Par une décision Sté Cofinimmo (10 juillet 2019, n° 412581), le Conseil d’Etat a jugé que la « branch tax » de l’article 115 quinquies du CGI était contraire à la liberté d’établissement, en ce qu’elle posait une présomption irréfragable selon laquelle une société non-résidente qui a réalisé des bénéfices en France et procède à des distributions à ses associés non-résidents distribue prioritairement ses bénéfices de source française.

Le législateur tire les conséquences de cette décision, et introduit la faculté, pour les sociétés non-résidentes, dont le siège est situé dans un Etat membre de l’UE ou partie à l’accord sur l’EEE, de demander que la « branch tax » fasse l’objet d’une nouvelle liquidation, si elles sont en mesure de prouver que les sommes auxquelles la retenue à la source a été appliquée n’ont pas été désinvesties hors de France. En pratique, il faudra que la société étrangère puisse démontrer que les bénéfices qu’elle tire de ses exploitations françaises ont été mises en réserve ou réinvesties et que les distributions faites aux associés étrangers portent sur des bénéfices provenant d’exploitations étrangères.

Le champ d’application de cette mesure nous semble toutefois relativement limité, puisqu’elle ne bénéficiera qu’aux sociétés situées dans l’UE ou l’EEE qui ne sont pas éligibles à l’exonération de « branch tax » prévue à l’article 115 quinquies. En pratique, sont seulement concernées les sociétés situées dans un Etat de l’UE ou de l’EEE non passibles de l’IS ou en étant exonérées, ou bénéficiant d’une exonération spécifique sur leurs bénéfices réalisés en France.

Cet assouplissement sera applicable aux exercices ouverts à compter du 1er janvier 2020.

Extension de l’exonération de retenue à la source pour les sociétés en liquidation judiciaire

Aux termes de l’article 119 quinquies du CGI, sont exonérés de la retenue à la source prévue à l’article 119 bis, 2, les produits distribués à une personne morale (i) ayant son siège de direction effective (ou un de ses établissements stables) dans un Etat de l’UE ou dans un Etat ou territoire ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales et (ii) soumise à l’IS dans cet Etat ou territoire, lorsque celle-ci (ou son établissement stable) est déficitaire et se trouve en liquidation judiciaire.

La LF 2020 étend ce mécanisme d’exonération à certains autres revenus et profits soumis à une retenue ou un prélèvement à la source : 182 A du CGI (RAS sur traitements et salaires servis à des non-résidents), 182 A bis du CGI (RAS sur les revenus des artistes), 182 B du CGI (RAS sur certains revenus non salariaux), 244 bis du CGI, 244 bis A du CGI et 244 bis B du CGI (imposition des plus-values réalisées par des non-résidents).

Toutefois, cette extension bénéficiera aux seules sociétés ayant leur siège dans l’Union européenne ou dans un Etat partie à l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance mutuelle en matière de recouvrement.

En revanche, les sociétés situées hors de l’UE ou de l’EEE pourront bénéficier de ce mécanisme d’exonération seulement pour la retenue à la source de l’article 119 bis et sous réserve du respect de certaines conditions :

- D’abord, il faudra que la société soit située dans un Etat ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance administrative en matière de recouvrement

- Surtout, il faudra que la participation détenue dans la société ou l’organisme distributeur ne permette pas au bénéficiaire de participer de manière effective à la gestion ou au contrôle de cette société ou organisme

On notera que le texte applique ici la réserve posée par le Conseil d’Etat dans l’arrêt « Sté Findim Investments ».

En effet, le Conseil d’Etat a tout récemment jugé que la retenue à la source de l’article 119 bis, en ce qu’elle s’applique aux distributions versées aux sociétés mères établies dans un Etat tiers à l’Union européenne, sans possibilité d’exonération, constitue certes une restriction à la liberté de circulation des capitaux, mais qu’une telle restriction est toutefois couverte par la clause de gel du TCE, dès lors que la participation en cause constitue un investissement direct (CE, 30 septembre 2019, n° 418080). A cet égard, est considérée comme un investissement direct une participation permettant de participer effectivement à la gestion ou au contrôle de la société.

Ces mesures s’appliqueront aux exercices ouverts à compter du 1er janvier 2020.

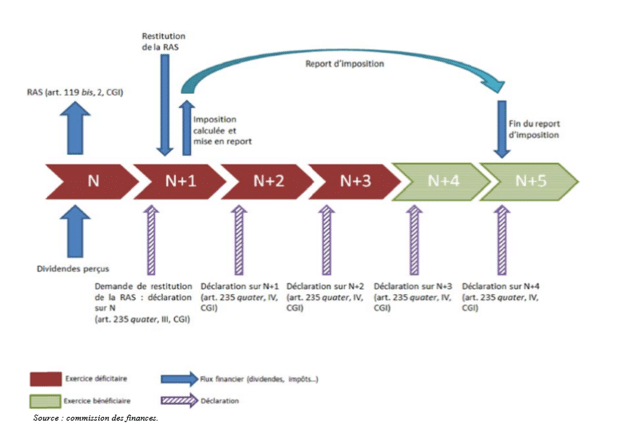

Faculté pour les sociétés étrangères en situation déficitaire d’obtenir la restitution temporaire des sommes retenues ou prélevées à la source

Pour mémoire, par un arrêt du 22 novembre 2018, la CJUE a jugé incompatible au regard de la liberté de circulation des capitaux, le désavantage de trésorerie que subit, par rapport à une société déficitaire française, une société étrangère qui acquitte une retenue à la source au taux conventionnel sur les dividendes qu’elle reçoit de sociétés françaises et dans lesquelles elle détient une participation inférieure à 5 % (aff. C-575/17, Sociétés Sofina, Rebelco et Sidro SA).

La LF 2020 instaure donc un mécanisme de restitution temporaire d’un certain nombre de retenues à la source et prélèvements en faveur des non-résidents déficitaires.

Sont visés les retenues à la source et prélèvements des articles 119 bis, 182 A bis, 182 B, 244 bis, 244 bis A et 244 bis B du CGI.

Toutefois, s’agissant des retenues à la source et prélèvements des articles 182 A bis, 182 B, 244 bis, 244 bis A et 244 bis B du CGI, le mécanisme de restitution temporaire ne bénéficiera qu’aux sociétés situées dans un Etat membre de l’UE ou de l’EEE.

A l’inverse, les sociétés situées dans un Etat tiers à l’UE ou à l’EEE ne pourront revendiquer la restitution temporaire qu’à la double condition :

- que l’Etat de leur siège ait conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance administrative en matière de recouvrement

- que la participation détenue dans la société distributrice ne leur permette pas de participer de manière effective à la gestion ou au contrôle de cette société ou organisme (là encore, le texte reprend la réserve « Sté Findim Investments »)

Par ailleurs, le résultat fiscal de la société, déterminé selon les règles applicables dans l’Etat ou territoire où est situé son siège, doit être déficitaire au titre de l’exercice de perception ou de réalisation des revenus et profits concernés. Il est précisé que ce résultat est calculé en tenant compte des revenus ou profits dont l’imposition fait l’objet d’une demande de restitution au titre de cet exercice.

Si elle en remplit les conditions, la société se verra, sur demande, restituer la RAS. Parallèlement, il conviendra de déterminer le montant de l’imposition à acquitter en cas de retour à une situation bénéficiaire, laquelle fera ensuite l’objet d’un report. A cet effet, le bénéficiaire des revenus ou profits devra déposer une déclaration (faisant apparaître son identité, son adresse et le montant de son déficit) auprès du service des impôts des non-résidents dans les trois mois suivant la clôture de l’exercice au cours duquel est intervenu le fait générateur de la retenue à la source ou du prélèvement considéré. Cette déclaration devra être réitérée chaque année, et accompagnée d’un état de suivi spécifique. Le non-respect de cette obligation déclarative sera sanctionné par une amende de 5 % des impositions placées en report.

Il sera mis fin à ce report d’imposition en cas de retour à une situation bénéficiaire, ou si le bénéficiaire des revenus ou profits fait l’objet d’une opération entraînant sa dissolution sans liquidation, sauf si ses déficits sont transmis à la société absorbante ou bénéficiaire des apports et que celle-ci dépose à son tour une déclaration révélant un résultat déficitaire. Il sera également mis fin au report d’imposition si le bénéficiaire des revenus omet de se plier à son obligation déclarative en dépit d’une mise en demeure.

Ces aménagements s’appliqueront aux exercices ouverts à compter du 1er janvier 2020.

Assouplissement des transferts de déficits en cas de restructuration (art. 53)

On sait que, dans le cadre des opérations de restructuration soumises au régime de faveur, le transfert des déficits de la société absorbée, scindée ou apporteuse est possible, sous réserve que la société bénéficiaire des apports obtienne un agrément, délivré sous certaines conditions : l’opération est placée sous le régime de faveur, elle répond à une justification économique et à des motivations principales autres que fiscales, il n’y a pas eu de changement significatif d’activité, l’activité est poursuivie, les déficits ne proviennent ni de la gestion d’un patrimoine mobilier par des sociétés holding, ni de la gestion d’un patrimoine immobilier (CGI, art. 209, II et 1649 nonies).

Une dispense de cet agrément préalable est désormais prévue dans certaines hypothèses.

Ainsi, seront transférables de plein droit les déficits, charges financières et la capacité de déduction inemployée de la société absorbée :

- lorsque leur montant cumulé n’excède pas 200 000 €

- sous réserve que la société absorbée n’ait pas cédé ou cessé l’exploitation d’un fonds de commerce ou d’un établissement

- l’opération devra être placée sous le régime de faveur (à l’exclusion donc des opérations considérées comme abusives au sens de l’article 210-0 A du CGI, ainsi que des déficits provenant de la gestion de certains patrimoines mobiliers ou immobiliers)

La dispense d’agrément ne sera toutefois applicable qu’aux opérations de fusions, et non aux opérations de scissions ou d’apports partiels d’actifs.

Elle est également déclinée aux hypothèses d’absorption de la société mère d’un groupe intégré, sous réserve du respect des mêmes conditions. Il faudra en outre que les déficits, charges financières nettes non déduites et la capacité de déduction inemployée proviennent de la société absorbée ou des sociétés membres du groupe auquel il a été mis fin qui font partie du nouveau groupe et pour lesquelles le bénéfice du mécanisme d’imputation sur base élargie a été demandé.

Ces aménagements s’appliqueront aux opérations réalisées à compter du 1er janvier 2020.

Renforcement du crédit d’impôt « cinéma international » (art. 132)

Le taux renforcé du crédit d’impôt « cinéma international » (CGI, art. 220 quaterdecies) passera de 30 % à 40 % pour les œuvres cinématographiques ou audiovisuelles de fiction, dans lesquelles au moins 15 % des plans font l’objet d’un traitement numérique permettant d’ajouter des personnages, des éléments de décor ou des objets participant à l’action ou de modifier le rendu ou le point de vue de la caméra à la condition que, au sein du budget de production de l’œuvre, le montant total des dépenses éligibles afférentes aux travaux de traitement numérique des plans soit supérieur à 2 M€.

Pour mémoire, ce taux renforcé, instauré par la LF 2019 avait vocation à s’appliquer à la seule part des dépenses afférentes aux travaux de traitement numérique des plans. Par lettres du 5 avril et du 27 mai 2019, la Commission européenne avait alors indiqué aux autorités françaises que cette modification était en contradiction avec les dispositions de la communication « cinéma » portant sur les aides d’État en faveur des œuvres cinématographiques et autres œuvres audiovisuelles du 15 novembre 2013.

Cette mesure s’appliquera aux dépenses engagées au titre des exercices clos à compter du 31 décembre 2020. Elle n’entrera toutefois en vigueur qu’à une date fixée par décret, qui ne peut être postérieure de plus d’un mois à la date de réception par le Gouvernement de la réponse de la Commission européenne considérant le dispositif conforme au droit de l’UE.

Extension du régime de l’étalement de l’imposition de la plus-value latente aux transferts d’actifs isolés (art. 45)

L’article 45 de la loi de finances pour 2020 modifie également le 2 de l’article 221 du CGI afin de le mettre en conformité avec l’article 5 de la directive ATAD (et la jurisprudence de la Cour européenne, cf. CJUE 18-7-2013 aff. 261/11).

Le régime d’étalement sur cinq ans de l’imposition de la plus-value latente lors d’un transfert de siège ou d’établissement (régime de l’exit tax) est ainsi étendu aux transferts d’éléments d’actifs isolés indépendamment de tout transfert de siège ou d’établissement.

L’impôt sur les plus-values latentes et plus-values en report ou en sursis d’imposition afférentes aux actifs transférés est en effet acquitté, au choix de l’entreprise, dans les deux mois du transfert des actifs :

- soit pour son montant total

- soit pour 1/5e de son montant, le solde étant alors versé par fractions égales au cours des quatre années suivantes au plus tard à la date d’anniversaire du premier paiement

L’impôt devient immédiatement exigible lorsqu’intervient, dans le délai de cinq ans, la dissolution de la société ou la cession des actifs ou leur transfert dans un autre Etat qu’un Etat membre de l’Union européenne ou un Etat de l’Espace économique européen ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales et une convention d’assistance mutuelle en matière de recouvrement (en pratique, Norvège, Islande). L’impôt devient également exigible en cas de non-respect de l’une des échéances de paiement.

Ces dispositions s’appliquent aux exercices ouverts à compter du 1er janvier 2020.

Précisions et aménagements du mécanisme de limitation de la déduction des charges financières issu de la LF 2019 (art. 45)

Pour mémoire, l’article 34 de la loi de finances pour 2019 avait modifié le dispositif de limitation des charges financières aux fins de transposition de l’article 4 de la directive « ATAD 1 » du 12 juillet 2016 dans notre droit interne (CGI, art. 212 bis).

Ces nouvelles mesures sont ainsi venues se substituer aux règles de sous-capitalisation et au mécanisme du « rabot » – l’amendement « Carrez » ayant, quant à lui, été supprimé.

A ce titre, elle a instauré pour toutes les sociétés et organismes soumis à l’IS de plein droit ou sur option, non membres d’un groupe fiscalement intégré, un plafonnement de la déduction des charges financières nettes au plus élevé des montants suivants :

- 30 % de l’Ebitda Fiscal (i.e. résultat fiscal avant impôt, intérêts, provisions et amortissements), et

- 3 millions d’euros

Le montant des charges financières déductibles ainsi déterminé fait l’objet de correctifs qui dépendent de l’appartenance ou non à un groupe et de l’éventuelle situation de sous-capitalisation de l’entité concernée. Un mécanisme similaire a été étendu aux groupes fiscalement intégrés (CGI, art. 223 B bis).

Ce mécanisme de limitation de la déductibilité des charges financières est précisé et aménagé :

- Précisions sur les modalités de détermination de l’EBITDA fiscal, qui sert de référence à l’application du mécanisme de plafonnement prévu aux articles 212 bis et 223 B bis du CGI :

- Le résultat fiscal retenu doit être celui avant imputation des déficits mais également avant application des modalités d’encadrement de déductibilité des charges financières nettes. Cette position, qui aurait été reprise dans le projet de BOFiP en cours, est désormais légalisée.

- En cas d’intégration fiscale, les amortissements, provisions et gains/pertes soumis aux taux de 15 % et 19 % à prendre en considération s’entendent de ceux qui, pour la détermination du résultat d’ensemble de l’exercice, n’ont pas donné lieu aux retraitements spécifiques en vue d’une « neutralisation ».

- Aménagement : l’option offerte aux entreprises « autonomes », i.e. non membres d’un groupe consolidé au sens du 2° du VI et ne disposant d’aucun établissement stable hors de France, ni d’aucune entreprise associée (au sens du § 4 de l’article 2 de la Directive « ATAD 1 ») est par ailleurs intégrée en droit interne. Ces entreprises autonomes peuvent donc déduire 75 % des charges financières nettes non admises en déduction en application du plafond de droit commun de déductibilité des charges financières, tel que mis en place par la LF 2019 (30 % de l’EBITDA fiscal ou 3 M€). On notera que ce mécanisme proche du « rabot fiscal » (de 75 % sur la fraction excédant 3 M€) s’éloigne des termes de l’option offerte par la directive « ATAD 1 » qui prévoit, quant à elle, une déduction intégrale des surcoûts d’emprunt. En contrepartie, ces entreprises ne pourront plus se prévaloir des dispositifs favorables prévus aux IV et VIII de l’article 212 bis du CGI, relatifs aux contrats d’infrastructures publiques, au report des charges financières non déduites et à la capacité de déduction inemployée.

Ces nouvelles dispositions ont vocation à s’appliquer aux exercices clos à compter du 31 décembre 2019.

Reconduction du dispositif de soutien aux JEI (art. 46)

Pour mémoire le statut de jeune entreprise innovante (JEI) est accordé aux PME créées depuis moins de huit ans et qui engagent au cours de chaque exercice des dépenses de recherche et de développement représentant au moins 15 % de leurs charges fiscalement déductibles (CGI, art. 44 sexies-0 A).

L’accès à ce statut leur permet de bénéficier d’une période d’exonération totale des bénéfices, suivie d’une période d’abattement de 50 %, de douze mois chacune (CGI, art. 44 sexies A). Elles peuvent, de surcroît, bénéficier d’une exonération facultative d’impôts directs locaux d’une durée de sept ans, sur délibération des collectivités (CGI, art. 1383 D et 1466 D).

Ce dispositif, qui devait bénéficier aux entreprises créées jusqu’au 31 décembre 2019, sera prorogé jusqu’au 31 décembre 2022.

Par ailleurs, pour les exercices ouverts à compter du 1er janvier 2020, le seuil de 15 % de dépenses de recherche sera apprécié en neutralisant les variations des cours ou de marché – i.e. pertes de change et charges nettes sur cessions de valeurs mobilières de placement fiscalement déductibles au titre de l’exercice. En effet, leur volatilité peut conduire à augmenter mécaniquement les charges financières de l’entreprise et donc à réduire la part des dépenses de R&D conduisant in fine à ce que l’entreprise ne remplisse plus le critère de qualification de JEI.

Enfin, le Gouvernement devrait remettre au Parlement, au plus tard le 30 juin 2022, un rapport faisant le point sur l’efficacité du dispositif, et sur ses potentielles évolutions, consistant notamment :

- À étendre la définition des jeunes entreprises innovantes à travers la prise en compte des dépenses mentionnées au k du II de l’article 244 quater B du même code et à prolonger de huit à dix ans la durée d’existence de l’entreprise, le cas échéant en compensant ces mesures par une suppression de l’exonération d’impôt sur le revenu ou d’impôt sur les sociétés prévue à l’article 44 sexies A dudit code

- À borner dans le temps les exonérations de cotisations sociales prévues à l’article 131 de la loi de finances pour 2004

Cette mesure s’applique, en l’absence de date d’entrée en vigueur spécifique, à l’IR dû sur le revenu 2019 et des années suivantes et à l’IS dû au titre des exercices clos à compter du 31 décembre 2019.

Rationalisation du crédit d’impôt mécénat (art. 134)

Entreprises mécènes

Pour mémoire, le régime d’incitation fiscale de l’article 238 bis s’applique à toutes les entreprises, qu’elles soient soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC) bénéfices non commerciaux (BNC) ou bénéfices agricoles (BA), dès lors qu’elles remplissent les conditions d’éligibilité de la mesure.

Dans le cadre des groupes de sociétés, conformément à l’article 223 O e) du CGI, la société mère est substituée aux filiales pour l’imputation du crédit d’impôt généré par les dons effectués par ces dernières (repris au BOI-BIC-RICI-20-30-30 du 12 septembre 2009 n° 140).

L’article 134 de la loi de finances pour 2020 apporte les précisions/aménagements suivants :

Sociétés de personnes

Dans le cas des sociétés de personnes n’ayant pas opté pour l’impôt sur les sociétés, la doctrine administrative était venue préciser que le crédit d’impôt était transféré aux associés au prorata de leur intérêt collectif dans la société (BOI-BIC-RICI-20-30-20-20190807 n° 110) – à condition qu’il s’agisse de redevables de l’impôt sur les sociétés ou de personnes physiques participant à l’exploitation au sens de l’article 156, I-1° bis du CGI. La loi de finances pour 2020 légalise désormais cette position en ajoutant que pour les versements effectués par les sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A ou les groupements mentionnés aux articles 238 ter, 239 quater, 239 quater B, 239 quater C, 239 quater D et 239 quinquies qui ne sont pas soumis à l’impôt sur les sociétés, la réduction d’impôt peut être utilisée par leurs associés, proportionnellement à leurs droits dans ces sociétés ou ces groupements.

Activités de formations musicales de Radio France

Le dispositif du mécénat est ouvert aux dons effectués en faveur de Radio France pour les sommes affectées au financement des activités des formations musicales dont elle assure la gestion et le financement (Orchestre national de France, Orchestre philarmonique de Radio-France, Chœur et Maîtrise de Radio France).

Organismes de financement des PME

Pour lever les doutes soulevés par l’article 238 bis 4 du CGI, il est expressément prévu, s’agissant des organismes agréés ayant pour objet exclusif le financement des PME, que la délivrance de l’agrément requiert que les aides ou prestations fournies par l’organisme ne sont pas rémunérées par les entreprises bénéficiaires.

Réduction d’impôt : pourcentages, plafonds de versements et reports des réductions excédentaires

Dans le régime actuel, en application de l’article 238 bis du CGI, les versements effectués par l’entreprise mécène ouvrent droit à une réduction d’impôt égale à 60 % de leur montant dans la limite de 10 000 € ou 5 ‰ du chiffre d’affaires hors taxes de l’exercice au cours duquel les versements ont été effectués, lorsque ce dernier est plus élevé.

Pour les versements effectués au cours des exercices clos à compter du 31 décembre 2020, la fraction inférieure ou égale à 2 M€ ouvre droit à une réduction d’impôt au taux de 60 % et la fraction supérieure à ce montant ouvre droit à une réduction d’impôt au taux de 40 %.

Néanmoins, est maintenu le droit à une réduction au taux de 60 % de leur montant, l’ensemble des versements effectués au profit de certains organismes sans but lucratif (comme par exemple ceux qui procèdent à la fourniture gratuite de repas à des personnes en difficulté ou qui contribuent à favoriser leur logement).

Aussi, les versements effectués au profit de ces organismes ne sont pas pris en compte pour l’application du seuil de 2 M€.

Le report excédentaire des versements donne lieu à réduction d’impôt au titre des cinq exercices suivants, après prise en compte des versements effectués au titre de chacun des exercices, dans les mêmes limites de seuils (20 000 € ou 5 ‰ du chiffre d’affaires hors taxes lorsque ce dernier est plus élevé) et de taux auxquels ils ouvrent droit (60 % ou 40 %).

Enfin, les nouvelles dispositions prévoient un « renforcement éthique » du mécénat de compétence, en limitant l’assiette de la réduction d’impôt. Pour rappel, le dernier alinéa du 1 de l’article 238 bis du CGI précise que lorsque les versements sont effectués sous forme de dons en nature, ils doivent être valorisés au coût de revient du bien ou de la prestation de service rendue. L’Administration était ainsi venue préciser que, dans les cas où une entreprise mettait gratuitement à disposition d’un organisme visé à l’article 238 bis du CGI un de ses salariés pour y exercer réellement et effectivement une activité, le coût de revient de cette prestation correspondait aux rémunérations et charges sociales y afférentes (BOI-BIC-RICI-20-30-10-20-20190807 n° 70).

Désormais, pour chaque salarié mis à disposition, le coût de revient à retenir dans la base de calcul de la réduction d’impôt, doit correspondre à la somme de sa rémunération et des charges sociales y afférentes dans la limite de trois fois le montant du plafond mentionné à l’article L. 241-3 du Code de la sécurité sociale (soit 41 136 € pour 2020).

Ces aménagements s’appliquent aux versements effectués au cours des exercices clos à compter du 31 décembre 2020.

Recherche et développement

Aménagement du régime d’imposition des produits de cession ou de concession de brevets (art. 50 et 56)

Pour mémoire, la LF 2019 a instauré un nouveau régime d’imposition des produits de la propriété industrielle (CGI, art. 238), lequel permet, sur option de l’entreprise, d’imposer séparément au taux de 10 % le résultat net de cession, de concession ou de sous-concession de certains actifs de propriété industrielle éligibles, tels que des brevets ou des logiciels. Ce régime fait l’objet de deux aménagements dans le cadre de la LF 2020, qui légalisent des doctrines administratives.

Cas des sociétés de personnes

Lorsque les actifs éligibles sont détenus par des sociétés de personnes non soumises à l’IS, le résultat déterminé selon les modalités prévues à l’article 238 du CGI fera l’objet d’une imposition séparée au taux de 10 %, à hauteur de la quote-part de résultat revenant à leurs associés personnes morales soumises à l’IS ou personnes physiques exerçant leur activité professionnelle au sein de la société au sens du 1° bis du I de l’article 156. On observera qu’il s’agit ici d’une légalisation (ainsi que d’une extension) de la doctrine administrative (BOI-IS-BASE-110-30, § 350).

Faculté de compenser le résultat net imposable à 10 % avec le déficit d’exploitation de l’exercice

La LF 2020 instaure la faculté d’imputer le résultat net bénéficiaire imposable au taux de 10 % sur le déficit d’exploitation de l’entreprise (ou le déficit d’ensemble pour les groupes fiscalement intégrés) réalisé au titre du même exercice. Pour mémoire, cette faculté, prévue dans le cadre de l’ancien régime de l’article 39 terdecies, non reprise expressément par le législateur dans le cadre du nouveau régime, a d’ores et déjà été admise par l’Administration dans le cadre de ses projets de commentaires au BOFiP (BOI-BIC-BASE-110-30, § 340). Elle avait précisé, à cet égard, que le résultat net bénéficiaire imposable au taux de 10 % est imputé en priorité sur l’éventuel résultat net déficitaire « nexus ».

Ces deux aménagements s’appliquent aux exercices clos à compter du 31 décembre 2019.

Baisse des frais de fonctionnement pris en compte pour le calcul du CIR et du CII (art. 130)

Jusqu’à présent, le montant des dépenses de fonctionnement à prendre en compte était fixé forfaitairement à 50 % des dépenses de personnel, 75 % des dotations aux amortissements relatives aux immobilisations affectées aux activités de recherche et 200 % des dépenses de personnel afférentes aux jeunes docteurs (exposées pendant les 24 premiers mois de leur recrutement en CDI).

Pour les dépenses exposées à compter du 1er janvier 2020, le taux de 50 % pour les dépenses de personnel est abaissé à 43 %.

CIR – Modification du champ de l’obligation documentaire complémentaire (art. 130)

L’obligation de produire l’état annexe à la déclaration CIR (2069-A-1-SD) décrivant la nature des travaux de recherche en cours est supprimée pour les entreprises ayant moins de 100 M€ de dépenses éligibles et ce, pour la détermination du CIR 2019 (déclaration 2020).

On se souvient que cette obligation avait été étendue par la LF 2019 à toutes les entreprises engageant plus de 2 M€ de dépenses de recherches, avec une application, en principe aux déclarations déposées à compter du 1er janvier 2019. Par tolérance, l’Administration avait déjà rétabli le seuil de 100 M€.

En revanche, la loi nouvelle crée une obligation documentaire complémentaire nouvelle pour les entreprises réalisant entre 10 M€ et 100 M€ de dépenses de recherche. Celles-ci devront fournir un état portant sur la part des jeunes docteurs financés ou recrutés par les dépenses ouvrant droit au CIR.

Mesure anti-abus sur la sous-traitance en cascade (art. 132)

L’éligibilité des dépenses de recherche confiées à des prestataires publics ou à des prestataires agréés sera désormais limitée à la seule part des opérations de recherche réalisées directement par des prestataires publics ou privés agréés.

En d’autres termes, le donneur d’ordre ne pourra pas retenir dans l’assiette de son CIR les opérations de R&D confiées à des organismes publics ou privés agréés si celles-ci ne sont pas directement effectuées par ces organismes. Par dérogation, la loi nouvelle prévoit toutefois que ces organismes pourront recourir à d’autres organismes publics ou privés agrées « pour la réalisation de certains travaux nécessaires à ces opérations ».

Par ailleurs, les dépenses correspondant à des travaux confiés à des organismes publics ne pourront plus être retenues pour leur montant doublé que pour la part des travaux réalisés par ces organismes publics eux-mêmes.

Le texte reste toutefois muet sur le point de savoir si le doublement des dépenses ne s’applique pour le donneur d’ordre qu’à raison des opérations de recherche réalisées directement par le sous-traitant de premier niveau ou bien s’il peut s’appliquer dès lors que les opérations sont réalisées par un organisme public, que ce dernier soit sous-traitant de premier ou de deuxième niveau.

Ces mesures s’appliqueront aux dépenses exposées à compter du 1er janvier 2020.

Des évolutions à venir en matière de CIR ? (art. 130 et 133)

Des réflexions sur certains aspects sensibles du CIR vont être engagées.

En effet, le Gouvernement devra remettre au Parlement, avant le 30 septembre prochain, un rapport portant sur les points suivants :

- Application du seuil de 100 M€ au-delà duquel le taux du CIR est ramené à 5 % au niveau d’un groupe intégré. L’idée est d’évaluer les éventuels risques de répartition des dépenses ouvrant droit au CIR entre sociétés membres du même groupe, en indiquant les moyens existants ou envisageables pour lutter contre d’éventuels abus

- Abus constatés dans le cadre de vérifications en matière de dépenses de personnel incluses dans l’assiette du CIR (selon l’exposé des motifs de l’amendement à l’origine de la mesure, sont tout particulièrement visés les abus constatés s’agissant de personnes en préretraite et dont les rémunérations sont parfois retenues dans l’assiette du CIR)

- Modalités pratiques de mise en œuvre du dispositif de sous-traitance

La remise d’un second rapport, avant le 30 septembre 2021 est également prévue ; ce rapport portera sur les points suivants :

- Les modalités de prise en compte des dépenses de fonctionnement des rémunérations des jeunes docteurs

- L’inclusion ou l’évolution de la prise en compte dans l’assiette du CIR (limitation aux PME, prise en compte pour la moitié de leur montant) de certaines dépenses ne relevant pas stricto sensu de la R&D au sens du Manuel de Frascati, i.e. les dépenses de veille technologique

Fiscalité locale

Taxe sur les bureaux en Ile-de-France : création d’une zone premium (art. 18)

La taxe sur les bureaux en Ile-de-France (CGI, art. 231 ter) est aménagée. La LF 2020 crée en effet une « circonscription premium », soumise à un tarif au mètre carré plus élevé (augmentation d’environ 20 %).

Cette circonscription est composée des 1er, 2e, 7e, 8e, 9e, 10e, 15e, 16e, et 17e arrondissements de Paris et des communes de Boulogne-Billancourt, Courbevoie, Issy-les-Moulineaux, Levallois-Perret, Neuilly-sur-Seine et Puteaux. Le tarif au mètre carré y sera désormais de 23,18 € pour le tarif normal (19,31 € auparavant) et de 11,51 € pour le tarif réduit (9,59 € auparavant).

En revanche, pour les autres arrondissements de Paris et communes des Hauts de Seine, les tarifs au mètre carré ne sont pas modifiés.

Ces aménagements seront applicables à compter du 1er janvier 2020. On observera que ces dispositions, contestées par des parlementaires dans le cadre de l’examen de constitutionnalité a priori de la LF 2020, ont été validées par le Conseil constitutionnel.

Exonération de CET et TFPB en faveur des entreprises commerciales ou artisanales situées dans des zones de revitalisation des centres villes (art. 111)

La LF instaure un nouveau dispositif visant à favoriser les PME exerçant une activité commerciale ou artisanale dans une zone de revitalisation des centres-villes.

Les collectivités publiques et les établissements publics de coopération intercommunale à fiscalité propre pourront accorder des exonérations partielles ou totales de contribution économique territoriale (CET) et de taxe foncière sur les propriétés bâties (TFPB) à certaines entreprises exerçant une activité commerciale ou artisanale.

Les communes concernées sont celles ayant signé une convention d’opération de revitalisation du territoire et dont le revenu fiscal médian par unité de consommation est inférieur à la médiane nationale des revenus médians.

Pour bénéficier de ces exonérations, les entreprises concernées devront répondre à la définition de PME communautaire au cours de l’avant-dernière année précédant l’imposition (ou du dernier exercice de douze mois clos au cours de cette même année lorsque cet exercice ne coïncide pas avec l’année civile).

L’option pour ce nouveau dispositif est irrévocable et vaut pour l’ensemble des collectivités territoriales et établissements publics de coopération intercommunale.

Les délibérations des collectivités locales s’appliquent tant qu’elles ne sont pas modifiées ou rapportées.

Le bénéfice de ces exonérations est subordonné au respect des règles de minimis.

Ce dispositif s’appliquera aux seules impositions établies au titre des années 2020 à 2023.

Exonération de CET et TFPB en faveur des activités commerciales situées dans des communes rurales isolées (art. 110)

L’article 110 de la loi de finances pour 2020 insère aux articles 1382 I et 1464 G du CGI, la création d’un nouveau dispositif visant à revitaliser les commerces de proximité en zone rurale.

Ce dispositif permet, sous certaines conditions, aux collectivités locales visées d’accorder des exonérations partielles ou permanentes de contribution économique territoriale (CET) et de taxe foncière sur les propriétés bâties (TFPB) à des entreprises existantes ou créées sur leur zone géographique à compter du 1er janvier 2020.

Les zones de revitalisation des commerces en milieu rural ciblées par cette disposition sont les communes respectant, au 1er janvier 2020, les conditions suivantes :

- Population municipale inférieure à 3 500 habitants

- Commune n’appartenant pas à une aire urbaine de plus de 10 000 emplois ; et

- Commune comprenant un nombre d’établissements exerçant une activité commerciale inférieur ou égal à 10

Pour bénéficier de ces exonérations, les entreprises concernées devront répondre simultanément aux deux conditions suivantes :

- Employer moins de 11 salariés au cours de l’avant-dernière année précédant l’imposition ; et

- Réaliser un chiffre d’affaires annuel hors taxes inférieur à 2 millions d’euros au cours de l’avant-dernière année précédant l’imposition ou du dernier exercice de douze mois clos (au cours de cette même année lorsque cet exercice ne coïncide pas avec l’année civile) ou avoir un total du bilan inférieur à 2 millions d’euros

Le bénéfice de ces exonérations est subordonné au respect des règles de minimis (Règlement (UE) n° 1407/2013 de la Commission du 18 décembre 2013 relatif à l’application des articles 107 et 108 du traité sur le fonctionnement de l’Union européenne aux aides de minimis).

Enfin, ce nouveau dispositif s’applique aux impositions établies au titre des années 2020 à 2023.

Suppression de la taxe d’habitation (art. 16)

Dans le prolongement de la loi de finances pour 2018, l’article 16 de la loi de finances pour 2020 prévoit une suppression progressive totale et définitive de la taxe d’habitation (TH) sur une période allant de 2020 à 2023.

Dès janvier 2020, le dégrèvement sous conditions de ressources de TH sur la résidence principale, dont bénéficient 80 % des foyers, doit être aménagé afin que ces derniers ne payent plus de taxe d’habitation sur leur résidence principale.

En 2021, le dégrèvement total sous conditions de ressources de TH, applicables à 80 % des foyers, sur la résidence principale est transformé en exonération totale de TH sur la résidence principale. Une nouvelle exonération de 30 % (portée à 65 % en 2022) sera alors instaurée pour les 20 % de ménages restants.

A partir de 2023, la taxe d’habitation sur la résidence principale sera définitivement supprimée et renommée « taxe d’habitation sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale » (« THRS »), qui ne concerne plus que les résidences secondaires et autres locaux meublés non affectés à l’habitation principale, notamment les locaux meublés occupés par des personnes morales – sauf pour les établissements d’hébergement des personnes âgées dépendantes (EHPAD) mentionnés aux I et II de l’article L. 313‑12 du Code de l’action sociale et des familles.

Revalorisation des valeurs locatives des locaux d’habitation et simplification des procédures d’évaluation des locaux professionnels (art. 146)

L’article 146 de la loi de finances pour 2020 prévoit de fixer les modalités de révision de la valeur locative des locaux d’habitation et des locaux servant à l’exercice d’une activité salariée à domicile (RVLLH), utilisée pour l’établissement des impôts directs locaux. Cette révision est adoptée à la suite d’une expérimentation menée en la matière (article 74 de la loi 2013-1279) en 2015. La révision de la valeur locative des locaux professionnels (RVLLP) était quant à elle, entrée en vigueur le 1er janvier 2017 (ses dispositions ont été codifiées par la loi 2017-1775 du 28 décembre 2017, article 1498 du CGI).

Selon les nouvelles mesures, les locaux sont divisés en quatre sous-groupes, déjà utilisés par la mesure d’expérimentation :

- Les maisons individuelles (et leurs dépendances, par ex. garage et cave)

- Les appartements situés dans les immeubles collectifs (et leurs dépendances)

- Les locaux d’habitation qui présentent des caractéristiques exceptionnelles (châteaux par ex.)

- Les dépenses isolées (piscines et cours de tennis par ex.)

La valeur locative de chaque propriété est déterminée en fonction de l’état du marché locatif à la date de référence du 1er janvier 2023. Elle est obtenue par application d’un tarif par mètre carré. Dans chaque département, un ou plusieurs secteurs d’évaluation sont constitués afin de regrouper un marché locatif homogène. Les tarifs par mètre carré sont ainsi déterminés sur la base des loyers moyens constatés dans chaque secteur d’évaluation par catégorie de propriété. Cette méthode d’évaluation est déjà celle mise en œuvre lors de l’expérimentation (grille tarifaire). La valeur locative des locaux d’habitation qui présentent des caractéristiques exceptionnelles est, elle, déterminée par voie d’appréciation directe, en appliquant un taux de 8 % à la valeur vénale de la propriété telle que constatée le 1er janvier 2023.

Après une révision initiale des tarifs, reflétant la situation actuelle, la valeur locative des propriété bâties est mise à jour chaque année par application du tarif par mètre carré. Les nouveaux secteurs et tarifs qui servent de base aux nouvelles valeurs locatives, s’appliquent à partir des impositions établies à compter du 1er janvier 2026.

De manière générale, les aspects procéduraux concernant la commission départementale des valeurs locatives qui établit notamment les secteurs d’évaluation et les tarifs sont repris de la procédure RVLLP après simplification, et ont vocation à s’appliquer à compter du 1er janvier 2025.

En vue de l’établissement des impositions directes locales et de leurs taxes additionnelles, la RVLLH est corrigée par un coefficient de neutralisation ayant pour objectif d’atténuer ou d’étaler les effets de la révision. L’utilisation d’un tel coefficient de neutralisation existe déjà dans le cadre de la RVLLP.

Enfin, le nouveau texte propose des mesures de simplification s’agissant de l’évaluation des locaux professionnels (allègement des travaux des commissions locales et mise à jour biennale de coefficients de localisation).

Sur la base des données collectées en 2023, le Gouvernement présentera au Parlement, au plus tard le 1er septembre 2024, un rapport retraçant les conséquences de la révision de la valeur locative des locaux d’habitation pour les contribuables, les collectivités territoriales, les établissements publics de coopération intercommunale et l’État. Ce rapport examinera également les modalités d’évaluation des locaux d’habitation ayant des caractéristiques exceptionnelles, tels que les châteaux ou les maisons classées ou inscrites à l’inventaire des monuments historiques, afin de permettre, le cas échéant, au législateur de les adapter.

Aménagement du statut des équipements indissociables des installations de stockage de déchets (art. 121)

Les alvéoles d’enfouissements de déchets, un fois fermées et ne procurant plus de revenus, ne seront désormais plus évaluées selon la méthode comptable, mais comme des locaux professionnels, à compter de l‘année suivant celle au cours de laquelle la cessation des revenus est constatée.

En effet ces exploitations, soumises à des obligations de surveillance et contrôles très longs, étaient jusque-là imposés sur la base de leur valeur comptable d’origine. L’adoption de cette nouvelle règle supprime une distorsion entre la base d’imposition et la réalité économique.

Cette modification entre en vigueur le 1er janvier 2020, de sorte qu’elle s’applique aux exploitations qui ont cessé de produire des revenus avant le 1er janvier 2020.

Fiscalité des personnes

Assouplissement des conditions permettant l’accès à la qualité de loueur en meublé professionnel (art. 49)

L’article 155 du CGI reconnaît la qualité de loueur en meublé professionnel (et donc l’accès à un régime fiscal favorable) aux personnes qui remplissent les conditions cumulatives suivantes :

- un membre du foyer fiscal est inscrit au RCS en qualité de loueur professionnel

- les recettes annuelles tirées de l’activité de location en meublé par l’ensemble des membres du foyer fiscal excèdent 23 000 €

- ces recettes excèdent les revenus professionnels du foyer fiscal soumis à l’impôt sur le revenu

Or, la condition d’inscription au RCS d’un des membres du foyer fiscal exigée par l’ancien article 151 septies, VII du CGI (devenu l’article 155, IV du CGI) a récemment été jugée inconstitutionnelle (Conseil constitutionnel, 8 février 2018, n° 2017-689 QPC).

La LF 2020 tire les conséquences de cette déclaration d’inconstitutionnalité et supprime formellement la condition d’inscription au RCS, au titre des revenus et profits perçus ou réalisés à compter du 1er janvier 2020. En pratique toutefois, le respect de la condition tenant à l’inscription d’un membre du foyer fiscal au RCS ne doit plus être recherché depuis la date de publication de la décision du Conseil constitutionnel au journal officiel.

Suppression de certains régimes d’étalement (art. 29)

Pour rappel, en vertu de l’article 163 A du CGI, il était possible sur option, d’étaler sur quatre ans l’imposition de la fraction taxable :

- Des indemnités de départ volontaire à la retraite (départ à l’initiative du salarié), de mise à la retraite (départ à l’initiative de l’employeur) ainsi qu’en application de la doctrine, des indemnités de départ en préretraite

- Des droits inscrits à un compte épargne-temps (CET) utilisés pour alimenter un plan d’épargne pour la retraite collectif (Perco) ou un plan d’épargne d’entreprise (PEE)

De la même manière, un contribuable pouvait demander à bénéficier d’un étalement de son imposition relative à l’indemnité compensatrice pour délai congé (CGI, art. 163 quinquies).

Ces mécanismes d’étalement sont supprimés à compter de l’imposition des revenus de l’année 2020, étant précisé que les options exercées au titre d’une année antérieure continueront à produire leurs effets pour la durée restant à courir.

IR des ménages à revenus modestes ou moyens (art. 2)

Barème pour les revenus de 2019

Les tranches du barème de l’IR, ainsi que les seuils et limites qui lui sont associés, sont revalorisés comme l’évolution de l’indice des prix hors tabac de 2019 par rapport à 2018, soit 1 %.

Barème pour les revenus de 2020

La LF 2020 opère, en faveur des ménages aux revenus modestes, une baisse de l’impôt sur les revenus perçus ou réalisés à compter du 1er janvier 2020. Cette baisse sera perceptible dès le 1er janvier via un ajustement des taux du prélèvement à la source.

Le taux applicable à la première tranche d’imposition du barème passera ainsi de 14 % à 11 % à compter de l’imposition des revenus de 2020. Toutefois, le gain en résultant sera plafonné à un montant de l’ordre de 125 € pour les foyers relevant de la tranche au taux de 30 % du barème progressif et sera neutralisé pour les foyers relevant des tranches aux taux de 41 % et 45 %.

En revanche, la réfaction d’impôt de 20 % en faveur des contribuables dont le revenu fiscal de référence n’excède pas certaines limites est supprimée à compter de l’imposition des revenus de 2020.

Le mécanisme de la décote sera, lui, renforcé à compter de l’imposition des revenus de 2020.

Apport de titres à une société contrôlée – aménagement des conditions de réinvestissement (art. 106)

Pour mémoire, en cas d’apport de titres réalisé par une personne physique en faveur d’une société contrôlée, l’opération bénéficie automatiquement d’un report d’imposition spécifique, pour autant que l’apport de titres soit réalisé au profit d’une société établie dans un Etat membre de l’Union européenne ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale contenant une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales (CGI, art. 150-0 B ter).

Ce report expire en cas de cession dans un délai de 3 ans, par la société bénéficiaire de l’apport, des titres qui lui ont été apportés, sauf à ce qu’elle prenne l’engagement de réinvestir dans un délai de 2 ans le produit de cette cession, à hauteur d’au moins 60 % dans certaines activités opérationnelles.

La LF 2019 a étendu cette faculté de réinvestissement du produit de cession dans la souscription de parts ou actions de fonds communs de placements à risques, de fonds professionnels de capital investissement, de sociétés de libre partenariat ou de sociétés de capital-risque (définis, respectivement, aux articles L. 214-28, L. 214-160 et L. 214-162-1 du CMF et à l’article 1-1 de la loi n° 85 695 du 11 juillet 1985 portant diverses dispositions d’ordre économique et financier), ou d’organismes similaires d’un autre État membre de l’UE ou de l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales.

Pour que le remploi permette le report d’imposition, l’actif de ces fonds, sociétés ou organismes doit, à l’expiration d’un délai de cinq ans décompté de la date de la souscription, être constitué à hauteur d’au moins 75 % de parts ou actions de sociétés exerçant l’une des activités opérationnelles ouvrant droit au mécanisme du report d’imposition. Les parts ou actions de ces sociétés peuvent être reçues en contrepartie d’une souscription au capital initial ou d’une augmentation de capital, ou lors d’un rachat de parts ou actions de sociétés existantes qui confère le contrôle des sociétés. Les deux tiers de ces sociétés doivent être non cotées ou cotées sur un marché où la majorité des instruments est émise par des PME.

Les conditions du réinvestissement indirect sont aménagées pour les cessions de titres apportés réalisées à compter du 1er janvier 2020.

En premier lieu, ce dernier quota de deux tiers est supprimé, sauf pour les sociétés de libre partenariat. Celles-ci devront, en outre et de manière nouvelle, respecter les quotas juridiques des FCPI (prévus aux articles L. 214-28 et L. 214-60 du CMF).

Par ailleurs, pour bénéficier du maintien du report d’imposition, la société cédante devra, dans les deux années suivant la cession des titres apportés, signer un engagement de souscription précisant, d’une part, la structure de capital-investissement destinataire des sommes et, d’autre part, le montant des sommes qu’elle s’engage à investir dans celle-ci. L’intégralité des capitaux correspondant à cet engagement de souscription devra alors être versée par la société cédante à cette structure sur une période de cinq ans à compter de la signature de l’engagement de souscription. Le report d’imposition expirera faute de versement effectif dans ce délai. En pratique, compte-tenu du délai de deux ans prévu pour l’engagement de souscription, la société bénéficiaire dispose d’un délai global maximal de sept ans entre le moment de la cession et le moment de la libération des sommes.

En outre, la liste des titres éligibles au quota de 75 % est étendue : seront également éligibles les titres de sociétés opérationnelles faisant l’objet d’un pacte d’actionnaires auquel la structure d’investissement est partie, lorsqu’à l’issue de l’acquisition elle détient plus de 25 % du capital et des droits de vote de la société.

Enfin, le délai de conservation des titres en cas de donation est allongé. Pour les transmissions par voie de donation ou de don manuel réalisées à compter du 1er janvier 2020, le délai minimal de conservation des titres par le donataire est porté à cinq ans en cas de réinvestissement, ou de dix ans en cas de réinvestissement indirect.

Contrôle des gains issus de la cession d’actifs numériques (art. 176)

Pour mémoire, la LF 2019 a instauré un régime spécifique d’imposition des gains issus de la cession d’actifs numériques (CGI, art. 150 VH bis). La LF 2020 étend le champ d’application de la procédure de demande de justifications prévue à l’article L. 16, alinéa 2 du LPF à ces plus-values de cession. Pour mémoire, cette procédure permet à l’Administration de demander de manière contraignante au contribuable des justifications sur tous les éléments servant de base à la détermination de ses revenus ou plus-values. A défaut de réponse ou en cas de réponse insuffisante après notification d’une mise en demeure, les éléments d’imposition peuvent être évalués d’office par l’Administration.