La LF 2021 a été adoptée définitivement le jeudi 17 décembre, puis publiée au Journal Officiel du 30 décembre, après avoir été déclarée, pour l’essentiel, conforme à la Constitution.

Nous vous en signalons les mesures les plus significatives.

Fiscalité des entreprises

Neutralisation fiscale de la réévaluation libre des actifs (art. 31)

La réévaluation libre consiste à modifier la valeur comptable d’un élément d’actif pour le porter à sa valeur actuelle. La pratique d’une réévaluation est expressément autorisée par l’article L. 123-18 du Code de commerce pour les exercices ouverts depuis 1984. Elle est soumise à une réglementation stricte. Elle permet aux entreprises d’offrir une image plus fidèle de leur patrimoine en actualisant la valeur des éléments actifs immobilisés, inscrits en principe à leur bilan à leur valeur historique. L’amélioration de la présentation des comptes sociaux qui peut en résulter contribue à donner une image plus fidèle de la solidité financière de l’entreprise et, a fortiori, à accroître ses capacités de financement.

En cas de plus-values latentes, ces opérations de réévaluation d’actifs génèrent toutefois une imposition immédiate de l’accroissement de valeur des actifs constaté, ce qui peut freiner le recours à ces opérations. Dans le contexte de la crise économique liée à la pandémie de Covid-19, la LF 21 instaure une mesure temporaire de neutralisation des conséquences fiscales des réévaluations d’actifs.

En synthèse, ce nouveau dispositif permet d’appliquer aux immobilisations amortissables, un régime d’étalement de l’imposition des écarts de réévaluation sur une durée de 5 ou 15 ans selon la nature du bien, et, pour les immobilisations non-amortissables, un régime de sursis d’imposition des écarts de réévaluation jusqu’à la cession ultérieure de ces biens.

Cette mesure est optionnelle – certaines entreprises pourraient avoir intérêt à y renoncer et inclure immédiatement l’intégralité de leurs plus-values latentes dans leur résultat imposable aux taux standards de l’IS (en présence de déficits reportables par exemple). En présence de titres de participation, la renonciation à l’option aura pour conséquence de revenir au principe de taxation au taux standard de la réévaluation (par opposition à la taxation limitée à la QPFC en cas d’option).

De façon détaillée, l’entreprise qui procède à une réévaluation d’ensemble des immobilisations corporelles et financières dans les conditions prévues à l’article L. 123-18 du Code de commerce a la possibilité de ne pas prendre en compte l’écart de réévaluation qu’elle constate pour la détermination du résultat imposable de l’exercice au titre duquel elle procède à cette réévaluation, dès lors qu’elle prend les engagements suivants :

- Au titre des immobilisations non amortissables : de calculer la plus-value ou la moins-value réalisée ultérieurement lors de la cession de ces immobilisations d’après leur valeur non réévaluée (régime de sursis d’imposition de l’écart de réévaluation jusqu’à la cession), et

- Au titre des immobilisations amortissables :

- de réintégrer l’écart de réévaluation afférent à ces immobilisations dans ses bénéfices imposables à un rythme différencié (régime d’étalement de l’imposition de l’écart de réévaluation) :

- par parts égales sur une période de 15 ans pour les constructions ainsi que pour les plantations et les agencements et aménagements des terrains amortissables sur une période au moins égale à cette durée, et

- par parts égales sur une durée de 5 ans pour les autres immobilisations.

- La cession d’une immobilisation amortissable entraînera l’imposition immédiate de la fraction de l’écart de réévaluation afférent à ce bien qui n’a pas encore été réintégrée à la date de la cession.

- Les amortissements et provisions de ces immobilisations seront établis sur la base de la valeur réévaluée de ces actifs.

- de réintégrer l’écart de réévaluation afférent à ces immobilisations dans ses bénéfices imposables à un rythme différencié (régime d’étalement de l’imposition de l’écart de réévaluation) :

L’entreprise doit joindre à la déclaration de résultats de l’exercice de réévaluation et des exercices suivants un état conforme au modèle fourni par l’Administration faisant apparaître les renseignements nécessaires au calcul des amortissements, des provisions ou des plus ou moins-values afférents aux immobilisations qui ont fait l’objet d’une réévaluation. Les entreprises sont en principe familières avec de telles obligations d’information dans la mesure où elles existent déjà pour les opérations faisant l’objet d’un sursis d’imposition en application des régimes mentionnés à l’article 54 septies du CGI.

Cette disposition s’applique à la première opération de réévaluation constatée au terme d’un exercice clos à compter du 31 décembre 2020 et jusqu’au 31 décembre 2022.

Intégration fiscale : Extension du mécanisme d’imputation sur une base élargie (art. 30)

Pour mémoire, le mécanisme d’imputation sur une base élargie permet à la société absorbante (ou acquéreuse), lorsqu’elle crée un nouveau groupe fiscal, comprenant tout ou partie des filiales membres du groupe constitué par la société absorbée ou par la société acquise, de bénéficier du transfert du solde du déficit d’ensemble du groupe cessant, subsistant après imputation sur les réintégrations de sortie. Ce déficit peut ensuite être imputé sur les bénéfices de la société absorbante, ainsi que sur les résultats des sociétés du groupe dissous qui font partie du nouveau groupe. Ce transfert requiert l’obtention d’un agrément, qui ne peut être délivré que pour les déficits qui proviennent de la société absorbée ou des sociétés membres du groupe auquel il est mis fin et qui font partie du nouveau groupe.

Il faut donc que les sociétés dont proviennent les déficits aient, à la fois, fait partie du groupe cessant et soient membres du nouveau groupe. Ainsi, lorsqu’un groupe bénéficie de ce mécanisme d’imputation sur une base élargie des déficits, la partie du déficit afférente à une société qui demeure reportable, ne peut plus être imputée si cette société sort du groupe (CGI, 223 R). Par exception cependant, le déficit continue d’être imputable sur une base élargie si la sortie du groupe de cette société résulte de sa fusion avec une autre société du groupe placée sous le régime spécial des fusions prévu à l’article 210 A (CGI, 223 R).

Le législateur transpose cette solution à l’hypothèse où une fusion (ou opération assimilée) intervient non pas après la cessation de l’ancien groupe, mais avant qu’il soit mis fin à l’ancien groupe.

Autrement dit, cette mesure permet le transfert et l’imputation sur une base élargie de la quote-part du déficit d’ensemble de l’ancien groupe imputable à une société́ ayant été́ absorbée avant la cessation de l’ancien groupe par une autre société́ de l’ancien groupe appelée à rejoindre le nouveau groupe. Il en ira de même en cas de scission de la société́ au profit de sociétés de l’ancien groupe entrant dans le nouveau groupe.

Le bénéfice de cette mesure est subordonné au respect de plusieurs conditions :

- l’opération doit être placée sous le régime de faveur des opérations de fusions,

- la société absorbante doit être membre du nouveau groupe et retenue dans le périmètre de la base élargie.

En cas de sortie du groupe de la société absorbante, les déficits ainsi transférés tomberont toutefois en non-valeur.

Cette mesure s’applique aux exercices clos à compter du 31 décembre 2020.

On observera que cet article fait échec à la position particulièrement rigoureuse du Conseil d’État, qui a jugé récemment que le transfert sur une base élargie des déficits d’une société non reprise dans le nouveau groupe est impossible, même dans le cas où cette société a, au préalable, été absorbée par une société qui appartenait au groupe cessant et qui a rejoint le nouveau groupe, après avoir bénéficié du transfert des déficits propres de la société absorbée (CE, 28 novembre 2018, n°417173, Sté Ypso France SAS).

Étalement de la plus-value réalisée lors d’une opération de cession-bail d’immeuble (art. 33)

Pour rappel, l’opération de cession-bail (ou « sale & lease-back ») consiste pour une entreprise à céder à une société de crédit-bail un immeuble dont elle retrouve immédiatement la jouissance en vertu d’un contrat de crédit-bail. Ce dernier est assorti d’une option d’achat permettant à l’entreprise de racheter son immeuble.

De la sorte, l’entreprise cédante conserve la jouissance de l’immeuble tout en bénéficiant d’une trésorerie immédiate.

Dans le contexte actuel de la crise économique liée à la pandémie de Covid-19, le dispositif d’étalement de la plus-value réalisée lors d’une telle cession, prévu à l’article 39 novodecies du CGI et mis en place à la suite de la crise financière de 2008, est réinstauré (i.e. la mesure était applicable aux cessions réalisées entre le 23 avril 2009 et le 31 décembre 2012).

Cette mesure devrait être neutre pour l’entreprise, qui réintégrera la plus-value au fur et à mesure de la déduction des loyers. L’intérêt de cette technique de financement est de permettre au cédant, devenu crédit-preneur, de conserver la jouissance de l’immeuble dont il était auparavant propriétaire tout en restaurant sa trésorerie.

La possibilité sur option d’étaler la PV de cession se fait sur la durée du contrat avec un maximum de 15 ans. L’option pour le régime doit porter sur l’ensemble de la PV afférente à l’immeuble cédé (CT et LT)

À la différence de l’ancien dispositif, la LF 2021 précise qu’il est réservé aux immeubles affectés à une activité commerciale, industrielle, artisanale, libérale ou agricole, excluant les immeubles de placement. Ce qui semble exclure les immeubles affectés par l’entreprise à des activités de gestion de son propre patrimoine. Néanmoins, il est possible pour l’entreprise de sous-louer l’immeuble à une entreprise liée au sens de l’article 39,12 du CGI et qui affecte l’immeuble à son activité commerciale, industrielle, artisanale, libérale ou agricole.

Ce dispositif vient compléter le bénéfice de faveur applicable à ces opérations en droit d’enregistrement (taux réduit de l’article 1594 F quinquies H du CGI).

Cette mesure s’applique aux cessions réalisées au profit d’une société de crédit-bail à compter du 1er janvier 2021 jusqu’au 30 juin 2023, précédées d’un accord de financement accepté par le crédit-preneur entre le 28 septembre 2020 et le 31 décembre 2022.

Mesures à destination de certains bailleurs (art. 20)

La LF 2021 (i) proroge la mesure de déductibilité des abandons de créances de loyers instaurée par la 2e LFR 2020 et (ii) introduit un mécanisme de crédit d’impôt à destination de certains bailleurs.

Prorogation de la mesure de déductibilité des abandons de créances de loyers

La 2e LFR 2020 (art.3) permettait aux bailleurs de pouvoir déduire les abandons de loyers consentis à une entreprise (en l’absence de lien de dépendance) entre le 15 avril 2020 et le 31 décembre 2020. La LF 2021 proroge la mesure, de sorte qu’elle s’appliquera aux abandons de loyers consentis jusqu’au 30 juin 2021.

Création d’un crédit d’impôt en faveur de certains bailleurs

Qui est concerné ?

Le crédit d’impôt bénéficiera aux bailleurs, personnes physiques (domiciliées en France au sens de l’article 4 B du CGI) ou personnes morales, au titre des abandons ou renonciations définitifs de loyers afférents à des locaux au titre du mois de novembre 2020, lorsque l’abandon est consenti au plus tard le 31 décembre 2021 – au profit des locataires qui :

- Prennent en location des locaux situés en France, faisant l’objet d’une interdiction d’accueil au public

- Ou exercent leur activité principale dans l’un des secteurs mentionnés à l’annexe 1 du décret n°2020-371 du 30 mars 2020 (hôtellerie, restauration, clubs de sport, cinéma, voyagistes, galeries d’art, transport, etc.)

- Ont un effectif de moins de 5 000 salariés

- N’étaient pas en difficulté au 31 décembre 2019 au sens de la règlementation UE sur les aides d’État (règlement UE n°651/2014)

- N’étaient pas en liquidation judiciaire au 1er mars 2020

- N’ont pas bénéficié d’une aide au sauvetage ou à la restructuration de l’UE.

La condition d’effectif est appréciée en tenant compte de l’ensemble des salariés des entités liées lorsque l’entreprise locataire contrôle ou est contrôlée par une autre personne morale au sens de l’article L. 233‑3 du Code de commerce.

Lorsque l’entreprise locataire est exploitée par un ascendant, un descendant, ou un membre du foyer fiscal du bailleur, ou lorsqu’il existe des liens de dépendance au sens du 12 de l’article 39 du CGI entre elle et le bailleur, le bénéfice des dispositions du présent article est subordonné à la condition que le bailleur puisse justifier par tous moyens des difficultés de trésorerie de l’entreprise locataire.

Taux et assiette

Ce crédit d’impôt sera égal à 50 % de la somme totale des abandons ou renonciations de loyers au titre de la période considérée.

Toutefois, pour les entreprises dont l’effectif excède 250 salariés, le montant de l’abandon ou la renonciation consenti par le bailleur sera toutefois retenu à hauteur de ses 2/3 seulement (ce qui limitera de fait le crédit d’impôt à 33,33 % des sommes abandonnées).

De plus, le montant total des abandons ou renonciations de loyers donnant lieu à crédit d’impôt dont bénéficie chaque entreprise locataire ne peut excéder le plafond de 800 k€.

En pratique

Pour bénéficier du crédit d’impôt, les bailleurs devront déposer une déclaration conforme à un modèle établi par l’Administration dans les mêmes délais que la déclaration annuelle de revenu ou de résultat souscrite en application des articles 53 A, 170 et 223 du CGI.

Le crédit d’impôt s’appliquera pour le calcul l’IR dû par le contribuable au titre de l’année civile au cours de laquelle les abandons ou renonciations définitifs de loyers ont été consentis, y compris en cas de clôture d’exercice en cours d’année civile.

Pour les bailleurs passibles de l’IS, le crédit d’impôt sera imputé sur l’impôt dû au titre de l’exercice au cours duquel les abandons ou renonciations définitifs de loyers ont été consentis.

L’excédent pourra être remboursé le cas échéant.

Crédit d’impôt recherche (art. 35)

Opérations de recherche sous-traitées à des organismes de recherche publics

On sait que les dépenses exposées pour la réalisation d’opérations de recherche sous-traitées à des organismes de recherche publics, à des établissements d’enseignement supérieur, à des fondations agréées, à des instituts techniques agricoles, à des communautés d’universités et d’établissements ou à des stations ou fermes expérimentales agricoles, sont retenues pour le double de leur montant en l’absence de lien de dépendance entre l’entreprise et l’organisme prestataire.

Ce mécanisme de prise en compte des dépenses correspondant à des opérations de recherche sous‑traitées à des organismes de recherche publics pour le double de leur montant sera supprimé. De même, la majoration de 2 m€ du plafond de 10 m€ de l’ensemble des dépenses de sous-traitance pour les dépenses confiées à des organismes de recherche publics est supprimée.

Autrement dit, un traitement uniforme sera appliqué aux opérations confiées aux organismes publics et à celles confiées aux organismes privés. Toutes les dépenses de sous-traitance (public et privé confondus) seront prises en compte pour leur seul montant, dans la limite de 3 fois le montant total des autres dépenses de recherche. Le plafond global de prise en compte des dépenses externalisées sera de 10 m€ (2 m€ pour les travaux confiés à des sociétés liées).

Par ailleurs, tous les organismes de recherche publics devront faire l’objet d’un agrément (selon des modalités à définir par décret).

Cette mesure s’appliquera aux dépenses exposées à compter du 1er janvier 2022.

Taux majorés en Corse

On se souvient que la LF 2019 avait étendu au territoire de Corse le bénéfice des taux majorés de CIR et de CII – respectivement de 50 % et 40 % – pour dépenses de recherche et d’innovation dans les DOM, sous réserve d’une décision de la Commission européenne déclarant la mesure conforme au droit de l’UE en matière d’aides d’État.

La Commission européenne a toutefois donné une réponse négative. La LF 2021 revient donc sur ces modifications.

Les dépenses de recherche exposées en Corse ne bénéficieront donc pas du taux majoré de CIR de 50 % et resteront donc soumises au taux de droit commun de 30 % ; s’agissant du CII, le taux majoré s’appliquera au taux de 35 % pour les entreprises de taille moyenne, de 40 % pour les petites entreprises.

Ces aménagements s’appliquent aux dépenses exposées à compter du 1er janvier 2020.

Rescrit CIR

On sait que les entreprises peuvent solliciter l’Administration dans le cadre d’un rescrit spécifique sur l’éligibilité au CIR de leur projet de recherche (LPF, art. L. 80 B, 3° bis). La loi prévoyait jusqu’à présent la faculté d’adresser ces demandes à des organismes chargés de soutenir l’innovation (ANR notamment).

Cette dernière faculté serait supprimée pour les demandes de rescrit déposées à compter du 1er janvier 2021.

Extension aux entreprises en procédure de conciliation de la présomption de normalité des abandons de créance à caractère commercial et du remboursement anticipé de la créance de carry-back (art. 19)

Cette mesure étend le bénéfice (i) de la présomption de normalité des abandons de créance à caractère commercial et (ii) du remboursement anticipé de la créance de carry‑back, uniquement prévus dans le cadre de certaines procédures collectives limitativement énumérées par les textes, aux entreprises faisant l’objet d’une procédure de conciliation.

À titre de rappel, la procédure de conciliation concerne les entreprises « qui éprouvent une difficulté juridique, économique ou financière, avérée ou prévisible, et ne se trouvent pas en cessation des paiements depuis plus de 45 jours » (C. com., art. L. 611-4).

Extension de la présomption de normalité des abandons de créance à caractère commercial

En principe, pour déterminer si un abandon de créance est déductible il convient, au préalable, d’apprécier si cet abandon de créance constitue un acte de gestion normal. La preuve du caractère normal de l’aide est apportée lorsqu’il est établi que celle-ci a été consentie dans l’intérêt de l’exploitation et trouve son fondement dans l’existence d’une contrepartie réelle et suffisante. Cette appréciation résulte essentiellement des circonstances de fait qui ont présidé à l’attribution de l’aide (BOI-BIC-BASE-50-10, 29 janvier 2013, § 80).

Par exception, les abandons de créances à caractère commercial consentis ou supportés dans le cadre d’un plan de sauvegarde ou de redressement sont systématiquement déductibles – y compris lorsqu’ils ne sont pas accomplis dans l’intérêt de l’exploitation – du bénéfice de l’entreprise qui les consent/supporte (CGI, art. 39, 1, 8°).

Désormais, de la même manière, les abandons de créance à caractère commercial consentis en application d’un accord constaté ou homologué dans le cadre d’une procédure de conciliation, i.e. dans les conditions prévues aux termes de l’article L. 611‑8 du Code de commerce, sont déductibles.

Cette mesure s’applique aux abandons de créances consentis à compter du 1er janvier 2021.

Option pour un remboursement anticipé de la créance de carry-back

Pour mémoire, les sociétés ayant opté pour le report en arrière des déficits peuvent utiliser leur créance pour le paiement de l’IS dû au titre des 5 années suivant celle au titre de laquelle l’option a été exercée. Au terme de ce délai de 5 ans, la créance ou la fraction de créance non utilisée est remboursée à l’entreprise.

Par exception, le délai de remboursement de la créance de report en arrière des déficits est réduit pour certaines entreprises en difficulté. En effet, les entreprises faisant l’objet d’une procédure de sauvegarde, de redressement ou de liquidation judiciaires peuvent demander ce remboursement de manière anticipée, soit dès la date du jugement d’ouverture d’une de ces procédures.

Cette possibilité est étendue aux entreprises faisant l’objet d’une procédure de conciliation, qui demande le remboursement de leur créance de carry-back à compter de la date de la décision qui a ouvert cette procédure,

Cette mesure s’applique aux créances de carry-back constatées à compter du 1er janvier 2021.

Assouplissement du dispositif de neutralisation du profit constaté lors d’une opération d’augmentation de capital libérée par compensation avec des créances liquides et exigibles (art. 32)

En cas d’acquisition d’une créance à prix décoté, on sait que l’article 209, VII bis du CGI prévoit un mécanisme neutralisant le profit virtuel constaté chez l’apporteur lors d’une opération d’augmentation de capital libérée par compensation avec des créances liquides et exigibles, sous réserve que celles-ci aient été acquises auprès d’un créancier tiers, non lié à l’acquéreur ou à l’entreprise débitrice. Le résultat imposable est alors déterminé par la différence entre la valeur réelle des titres reçus en contrepartie et le prix d’acquisition de la créance, et non de la valeur nominale des titres.

La LF 2021 supprime la condition tenant à l’absence de lien entre le créancier d’origine et la société débitrice, lorsque celle-ci fait l’objet d’un protocole de conciliation constaté ou homologué dans les conditions prévues à l’article L. 611-8 du Code de commerce, d’un plan de sauvegarde ou d’un plan de redressement.

En revanche, la condition d’absence de lien de dépendance entre le créancier d’origine et le repreneur est en tout état de cause maintenue (afin d’éviter de faciliter des schémas potentiellement artificiels).

Cette mesure s’applique aux exercices clos à compter du 31 décembre 2020.

Extension de l’imputation des pertes constatées en cas d’annulation de titres aux hypothèses de réductions totale du capital (art. 26)

Pour mémoire, les pertes constatées en cas d’annulation de valeurs mobilières, de droits sociaux ou de titres assimilés dans le cadre d’une procédure collective peuvent être imputées sur les plus-values de même nature réalisées à compter de l’année où intervient 1 des 3 situations suivantes (CGI, art. 150‑0 D, 12) :

- La réduction du capital en exécution d’un plan de redressement ;

- La cession de l’entreprise ordonnée par le tribunal ;

- Un jugement de clôture de la liquidation judiciaire.

Les annulations de titres volontaires, quels qu’en soient les motifs, sont en revanche exclues du dispositif.

Or, une société est parfois dans l’obligation d’effectuer une réduction de capital, en dehors de toute procédure collective. C’est notamment le cas des SA, qui lorsqu’elles constatent à la clôture d’un exercice, que leurs capitaux propres sont inférieurs à la moitié de leur capital social, (en l’absence de prononciation de la dissolution de la société par l’AGE), doivent procéder à une annulation de titres (ou à la diminution de la valeur nominale des titres) afin que leur capital social soit réduit d’un montant au moins égal à celui des pertes qui n’ont pas pu être imputées sur les réserves (C.com., L. 225-248). Si les pertes constatées par la société sont égales ou supérieures à ses capitaux propres, celle-ci devra procéder à la réduction de son capital à zéro par annulation de titres. Les SARL sont soumises à une obligation identique (C.com. L. 223-42), ainsi que les SAS et les sociétés en commandites par actions (par référence aux mesures du Code de commerce régissant les SA).

Le Conseil d’État, saisi d’un REP sur la doctrine administrative relative aux dispositions de l’article 150‑0 D, 12 (§ n°5 et 6 de la fiche 5 de l’instruction administrative 5 C-1-01 du 13 juin 2001 ; BOI-RPPM-PVBMI-20-10-40 n°170, 11 avril 2016), a jugé qu’elle était contraire aux stipulations combinées de l’article 14 de la convention européenne de sauvegarde des droits de l’homme et des libertés fondamentales et de l’article 1er du premier protocole additionnel à cette convention (CE, 22 novembre 2019, n°431861).

Il a relevé, à cet effet, que ne se trouvent pas dans une situation suffisamment différente pour justifier un traitement différencié :

- Les contribuables annulant des titres dans le cadre d’une procédure collective ; et

- Les contribuables annulant des titres dans le cadre d’une réduction de capital motivée par l’obligation de reconstitution des capitaux propres (art. L. 225-248 du C.com.) dans l’hypothèse où les pertes sont égales ou supérieures aux capitaux propres.

Le législateur tire les conséquences de cette décision, et introduit la faculté d’imputer sur des plus-values de même nature les pertes résultant d’une annulation de titres dans le cadre d’une réduction totale du capital de la société en application du deuxième alinéa de l’article L. 223‑42 du Code de commerce ou du deuxième alinéa de l’article L. 225‑248 du même Code dès lors que les pertes sont égales ou supérieures aux capitaux propres.

Comme le souligne l’exposé des motifs de l’amendement à l’origine de la mesure, seule la réduction totale du capital est concernée, « dans la mesure où la réduction partielle du capital (…) peut se faire soit par l’annulation de titres, soit par la réduction de la valeur nominale des titres ».

En l’absence d’entrée en vigueur spécifique, il nous semble que cet aménagement devrait s’appliquer à l’IR dû au titre de 2020.

Rehaussement de 60 % à 70 % de la part des PV de fusion devant obligatoirement être distribuée par les SIIC (art. 16)

Pour mémoire, un régime d’exonération d’IS est applicable, sur option, aux sociétés d’investissements immobiliers cotées (SIIC) dont l’objet principal est l’acquisition ou la construction d’immeubles en vue de leur location. Dans le cadre de ce régime, les SIIC sont notamment exonérées d’IS sur certaines de leurs plus-values sous réserve de les distribuer à hauteur d’au moins 60 % aux actionnaires avant la fin du 2eme exercice qui suit celui de leur réalisation.

La LF 2019 (loi n°2018-1317 du 28 décembre 2018, art. 45) a modifié les conditions de distribution auxquelles sont soumises les sociétés ayant opté pour le régime des SIIC et a relevé l’obligation de distribution des plus-values de 60 % à 70 % pour les exercices clos à compter du 31 décembre 2018 (CGI, art. 208 C, II).

En revanche, l’obligation de distribuer la plus-value d’annulation de titres constatée en cas d’opérations de restructuration entre sociétés qui ont opté pour le régime des SIIC est restée fixée à 60 % – i.e. absorption d’une société ayant opté pour le régime SIIC par une société qui a également opté pour ce régime (CGI, art. 208 C bis).

Par souci de coordination, ce taux est relevé de 60 % à 70 %.

Cette mesure s’appliquera aux exercices clos au 31 décembre 2020.

Relèvement du plafond de CA de 7,63 m€ à 10 m€ pour l’éligibilité au taux réduit d’IS à 15 % (art. 18)

Pour mémoire, les PME passibles de l’IS dont le CA HT est inférieur à 7,63 m€, peuvent bénéficier d’un taux d’IS réduit de 15 % dans la limite de 38 200 € de bénéfice imposable par période de 12 mois, à condition que (i) leur capital soit entièrement libéré et (ii) détenu de manière continue pour 75 % au moins par des personnes physiques ou par une société répondant aux mêmes conditions (CGI, art. 219, I, b).

Lorsque la société est mère d’un groupe intégré, la condition tenant au CA est appréciée en faisant la somme des CA de chaque société membre du groupe.

La LF 21 réhausse ce plafond à 10 m€. Ainsi pour les exercices ouverts à compter du 1er janvier 2021, les PME réalisant un chiffre d’affaires hors taxe inférieur à 10 m€ peuvent bénéficier du taux réduit d’IS, sous réserve du respect des conditions tenant à la détention et à la libération du capital.

Selon l’exposé des motifs de l’amendement à l’origine de la mesure, le rehaussement du CA de référence permet également d’aligner le plafond prévu pour le taux réduit d’IS sur le plafond de CA retenu pour la définition des petites entreprises – le plafond de 7,63 m€ ayant été mis en place par référence à l’ancien plafond de définition des petites entreprises, datant de 1996.

Extension du forfait mobilité durable (art. 119)

Pour mémoire, la loi d’orientation des mobilités permet la prise en charge par les entreprises des frais exposés par les salariés pour leurs déplacements entre le domicile et leur lieu de travail lorsqu’ils utilisent leur vélo (ou vélo électrique) ou qu’ils recourent au co-voiturage.

La LF pour 2021 étend cette prise en charge, à compter du 1er janvier 2022, aux déplacements effectués par un salarié « en engins de déplacement personnel motorisés ». Sont spécifiquement visées les trottinettes électriques personnelles.

Prorogation du dispositif de suramortissement au profit des navires décarbonés (art. 143)

Pour rappel, la loi de finances pour 2019 a institué un mécanisme de suramortissement en faveur des armateurs de navires visant à inciter les compagnies maritimes à s’engager dans la transition énergétique de leurs navires en optant par exemple pour la propulsion au gaz naturel liquéfié (GNL), à l’hydrogène ou à l’énergie vélique, lors de l’achat de navires neufs (CGI, art. 39 decies C).

Le dispositif avait vocation à être appliqué aux contrats conclus entre le 1er janvier 2019 et le 31 décembre 2020.

L’entrée en vigueur du dispositif a toutefois été retardée d’un an en raison de sa soumission à la validation de la Commission européenne au regard de la règlementation applicable en matière d’aides d’État.

Depuis sa mise en conformité, le dispositif est réservé aux investissements permettant aux exploitants de navires et de bateaux de transport de personnes et de marchandises d’aller au-delà des normes de protection environnementale de l’Union ou d’augmenter le niveau de protection de l’environnement en l’absence de normes dans l’Union. L’assiette de la déduction est limitée aux coûts d’investissement supplémentaires nécessaires pour aller au-delà des normes applicables dans l’Union ou pour augmenter le niveau de protection de l’environnement en l’absence de normes de l’Union.

Le dispositif ainsi modifié est applicable aux équipements acquis entre le 1er janvier 2020 et le 31 décembre 2022, qu’ils soient intégrés sur un navire ou bateau acquis neuf ou qu’ils soient acquis neufs en vue de leur installation sur un navire déjà exploité.

Ce dispositif est prorogé pour bénéficier aux équipements acquis jusqu’au 31 décembre 2024.

Prorogation de l’exonération temporaire d’IS en faveur des sociétés créées pour la reprise d’entreprises industrielles en difficulté (art. 144)

Les sociétés créées, jusqu’au 31 décembre 2020, pour la reprise d’entreprises ou d’établissements industriels en difficulté peuvent bénéficier d’une exonération d’impôt sur les sociétés à raison des bénéfices réalisés au cours de leurs 24 premiers mois d’activité (CGI, art. 44 septies).

Ce dispositif est prorogé d’une année (et pourrait donc bénéficier aux sociétés créées jusqu’au 31 décembre 2021). En outre, l’amendement prévoit que le Gouvernement devra remettre au Parlement, avant le 1er juillet 2021, un rapport évaluant le coût et l’efficacité du dispositif. L’idée est de se prononcer sur l’opportunité de son maintien.

Rétablissement de la réduction d’impôt en faveur de l’investissement au capital des entreprises de presse (art. 147)

Pour mémoire, jusqu’au 31 décembre 2013, les entreprises soumises à l’IS pouvaient bénéficier d’une réduction d’impôt égale à 25 % du montant de leurs souscriptions au capital des entreprises de presse, sous condition de conservation des titres ainsi souscrits pendant 5 ans (CGI, art. 220 undecies ancien).

Ce dispositif est rétabli pour les sommes versées en numéraire entre le 1er janvier 2021 et le 31 décembre 2024 au capital des entreprises éditrices soumises à l’impôt sur les sociétés dans les conditions de droit commun et éditant soit :

- Une ou plusieurs publications de presse d’information politique et générale au sens de l’article 4 de la loi n°47‑585 du 2 avril 1947 relative au statut des entreprises de groupage et de distribution des journaux et publications périodiques ;

- Un ou plusieurs services de presse en ligne d’information politique et générale reconnus en application de l’article 1er de la loi n°86‑987 du 1er août 1986 ;

- Une ou plusieurs publications de presse ou services de presse en ligne consacrés pour une large part à l’information politique et générale au sens de l’article 39 bis A du CGI.

Cette réduction d’impôt s’applique aux exercices clos à compter du 31 décembre 2021 et est subordonnée au respect de la règlementation européenne en matière d’aides d’État.

Elargissement de l’éligibilité à la réduction d’impôt en faveur du mécénat aux versements effectués auprès des fédérations ou unions d’organismes agréés en vue de la création, de la reprise ou du développement de PME (art. 150)

Ouvrent droit à la réduction d’impôt en faveur du mécénat les dons versés aux organismes agréés dans les conditions prévues à l’article 1649 nonies et dont l’objet exclusif est de fournir des prestations d’accompagnement à des PME (CGI, art. 238 bis 4.).

Ouvrent également droit à cette réduction d’impôt les versements à des organismes agréés ayant pour objet exclusif de participer, par le versement d’aides financières à la création, à la reprise ou au développement de petites et moyennes entreprises ou de leur fournir des prestations d’accompagnement (CGI, art. 238 bis 4.).

En pratique, ces organismes sont souvent regroupés au sein de fédérations ou d’unions, ayant pour objet de les fédérer, les organiser, les représenter et les promouvoir.

Ainsi, la LF pour 2021 étend l’éligibilité à la réduction d’impôt en faveur du mécénat aux versements effectués auprès de ces fédérations ou unions d’organismes à la double condition qu’elles présentent une gestion désintéressée et réalisent exclusivement des prestations non rémunérées au bénéfice de leurs membres.

Ce dispositif s’applique aux versements effectués au cours des exercices clos à compter du 31 décembre 2021.

Suppression de l’obligation pour les entreprises d’envoyer systématiquement à l’Administration le document récapitulant les positions symétriques (art. 181)

Les positions symétriques prises au cours de l’exercice et celles qui sont en cours à la clôture doivent être mentionnées sur un document annexé à la déclaration de résultats de l’exercice.

A défaut, la perte sur une position n’est pas déductible du résultat imposable (CGI, art. 38, 6, 3° et BOI‑BIC-PDSTK-10-20-70-30-20120912, § 120).

L’obligation d’envoi systématique de la déclaration à l’Administration est supprimée. L’entreprise devra continuer à les mentionner sur un document spécifique, qui devra être remis à l’Administration à sa demande. La sanction (non-déductibilité) reste la même.

La suppression de cette obligation s’applique aux exercices clos à compter du 31 décembre 2020

Fiscalité locale

Baisse de la CVAE et du taux de plafonnement de la CET en fonction de la valeur ajoutée (art. 8)

Baisse de la CVAE

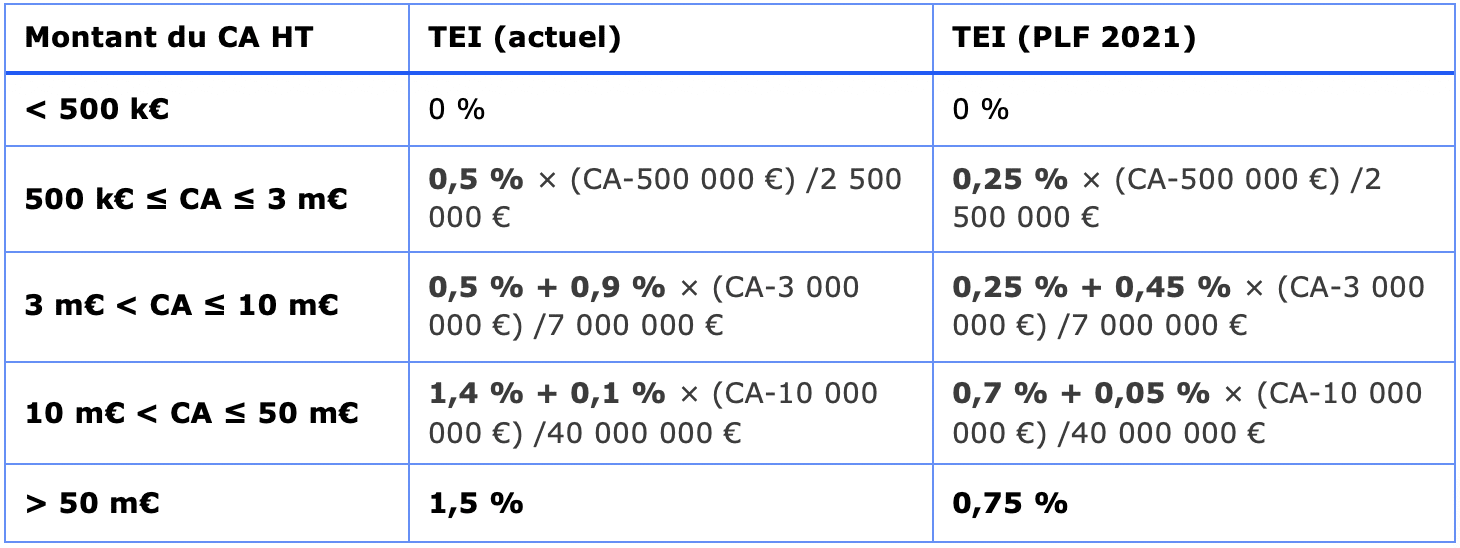

Le taux d’imposition à la CVAE est théoriquement fixé à 1,5 % pour l’ensemble des redevables. Toutefois, les entreprises dont le chiffre d’affaires hors taxe n’excède pas 50 m€ bénéficient d’un dégrèvement dont le montant varie en fonction du chiffre d’affaires.

En pratique, ce mécanisme aboutit à une exonération de CVAE lorsque le CA est inférieur à 500 k€ et à une taxation de la valeur ajoutée à un taux variable selon le CA lorsque celui-ci est compris entre 500 k€ et 50 m€.

La LF 2021 vient diviser par 2 ces taux effectifs d’imposition.

De la sorte, le taux maximal de CVAE passera de 1,5 % à 0,75 %.

Par ailleurs, la CVAE calculée d’après le taux effectif d’imposition est dégrevée d’un montant complémentaire de 1 000 € lorsque le CA hors taxe de l’entreprise est inférieur à 2 m€. Ce montant complémentaire de 1 000 € est abaissé à 500 €.

En outre, la loi prévoit qu’après application de ces mécanismes d’abattement, le montant de la CVAE ne peut, pour les entreprises dont le CA excède 500 k€, être inférieur à 250 €. Ce montant plafond est abaissé à 125 €.

Bien que ces aménagements ne s’appliqueront qu’à compter de la CVAE due au titre de 2021, ces modifications pourront avoir un effet dès les comptes consolidés clos au 31 décembre 2020 en raison de la classification de la CVAE (sur option en IFRS, obligatoire en US Gaap) en impôt sur le résultat et de la nécessité d’ajuster les impôts différés comptabilisés à ce titre le cas échéant.

Le taux de la taxe additionnelle à la CVAE (CGI, art. 1600, III, 1, al. 2) sera, lui, porté de 1,73 % à 3,46 %, pour les impositions établies à compter du 1er janvier 2021.

Enfin, l’obligation de s’acquitter de la CVAE sous forme d’acomptes concernera désormais toutes les entreprises dont la CVAE de l’année précédant celle de l’imposition est supérieure à 1 500 € (contre 3 000 € auparavant). Cette mesure s’appliquera aux acomptes dus à compter de 2022.

Plafonnement de la CET en fonction de la valeur ajoutée

Les dispositions de l’article 1647 B sexies du CGI prévoient un dégrèvement applicable à la contribution économique territoriale prise dans son ensemble : le dégrèvement lié au plafonnement de la contribution en fonction de la valeur ajoutée produite par l’entreprise. Lorsque le montant de la contribution excède 3 % de la valeur ajoutée, alors l’excédent peut fait l’objet d’un dégrèvement.

Le taux de 3 % est abaissé à 2 %.

Cette mesure s’appliquera à la CET due au titre de 2021 et des années suivantes.

On notera qu’elle aura pour effet de permettre à tous les contribuables de bénéficier d’une baisse de taxes locales, y compris ceux qui bénéficient du plafonnement de la CET en fonction de la valeur ajoutée.

Modernisation des paramètres de la méthode d’évaluation de la valeur locative des établissements industriels (art. 29)

Pour les besoins de la CFE et de la TFPB, la base d’imposition de la plupart des établissements industriels est déterminée selon la méthode comptable, fondée sur la valeur des immeubles inscrite au bilan. Elle consiste en principe à appliquer au prix de revient des différents éléments des établissements industriels, éventuellement revalorisé, des taux d’intérêt variables selon la date d’acquisition. Par dérogation, certains bâtiments et terrains industriels (e.g. qui ne figurent pas à l’actif d’une entreprise) sont évalués selon la méthode dite « particulière ».

La LF 2021 vient moderniser les taux d’intérêts applicables au prix de revient des différents éléments des établissements industriels.

Ainsi, la valeur locative des immobilisations industrielles sera dès lors déterminée en appliquant au prix de revient de leurs différents éléments, revalorisé à l’aide des coefficients qui avaient été prévus pour la révision des bilans (et après éventuelle majoration – e.g. sols et terrains), les taux d’intérêt suivants :

- 4 % pour les sols et terrains ;

- 6 % pour les constructions et installations.

Par ailleurs, resteront appliqués aux taux d’intérêt, les taux d’abattement suivants :

- 25 % en ce qui concerne les biens acquis ou créés avant le 1er janvier 1976 ;

- 33,33 % en ce qui concerne les biens acquis ou créés à partir de cette date.

En référence aux annonces faites dans le plan de relance, cette modernisation des paramètres de la méthode d’évaluation de l’assiette foncière des établissements industriels s’inscrit dans la démarche du Gouvernement de baisser les impôts de production.

Dans ce cadre, le contribuable qui anticiperait une baisse de ses contributions pourra :

- Réduire par lui-même le montant de l’acompte dû au titre de 2021 à 25 % des montants de CFE et de la taxe pour frais de chambres de commerce et d’industrie mis en recouvrement l’année précédente afférents aux établissements dont la valeur locative est déterminée conformément à l’article 1499 du CGI ;

- Demander dans les conditions prévues au B de l’article 1681 quater A du CGI et pour les prélèvements effectués au titre de 2021, la modification du montant des prélèvements mensuels à hauteur de 1/20e des montants de CFE et de la taxe pour frais de chambres de commerce et d’industrie mis en recouvrement l’année précédente afférents aux établissements dont la valeur locative est déterminée conformément à l’article 1499 du CGI ;

- Demander dans les conditions prévues au 2 de l’article 1681 ter du CGI et pour les prélèvements effectués au titre de 2021, la modification du montant des prélèvements mensuels à hauteur de 1/20e du montant de TFPB mis en recouvrement l’année précédente afférent aux établissements dont la valeur locative est déterminée conformément à l’article 1499 du CGI.

En dernier lieu, la LF 2021 prévoit également de neutraliser les effets de cette modernisation des paramètres de la méthode comptable sur les ressources des collectivités locales (compensation et répartition des recettes).

La plupart de ces dispositions s’appliqueront aux impositions établies à compter de 2021.

Exonération de CET en cas de création ou d’extension d’établissement (art. 120)

Sur délibération des collectivités, les créations et extensions d’établissements pourront se voir exonérées de CFE (et de CVAE) pendant une durée de 3 ans à compter de l’année qui suit celle de la création ou de la 2e année qui suit celle au cours de laquelle l’extension est intervenue.

L’extension d’établissement s’entendra, pour l’application de cette mesure, de l’augmentation nette de la base d’imposition par rapport à celle de l’année précédente, multipliée, selon le cas, par le coefficient de majoration forfaitaire annuel (tel que défini à l’article 1518 bis du CGI) ou par le coefficient de mise à jour annuelle des valeurs locatives (par application des dispositions des I et IV de l’article 1518 ter du CGI). Pour le calcul de l’augmentation nette de la base d’imposition, il ne sera pas tenu compte de l’évolution de la base d’imposition résultant notamment des changements de méthode de détermination de la valeur locative (en application des articles 1499-00 ou 1500 du CGI), des changements d’utilisation des propriétés bâties (CGI, art. 1498, I) ou encore pour les établissements au sein desquels sont exercées conjointement une activité imposable et une activité exonérée, de l’évolution de la fraction de la valeur locative imposable. Il ne sera pas davantage tenu compte des augmentations de base d’imposition liées à l’application du mécanisme de la cotisation minimum de CFE (CGI, art. 1647 D).

Pour en bénéficier, les entreprises devront en adresser la demande au service des impôts dont relève chacun des établissements concernés.

Cette mesure s’appliquera aux créations et extensions d’établissements intervenues à compter du 1er janvier 2021.

Précisions sur l’exclusion de la méthode d’évaluation comptable de la valeur locative des équipements indissociables des installations de stockage des déchets (art. 132)

Pour rappel, à la suite des modifications apportées par la LF 2020, les équipements indissociables des installations de stockage des déchets sont exclus de la méthode « comptable » d’évaluation de la valeur locative, et sont évalués suivant la méthode tarifaire prévue pour les locaux professionnels, dès lors que ces installations ont cessé de produire des revenus provenant de l’enfouissement de déchets (CGI, art. 1499-00 A).

Il est désormais précisé que l’exclusion de la méthode « comptable » s’applique à l’ensemble de la propriété ou fraction de propriété et bénéficie aux seuls équipements souterrains de stockage de déchets non dangereux.

Le changement de méthode opère à compter de l’année suivant celle au cours de laquelle l’achèvement de la couverture finale du dernier casier de l’installation de stockage a été notifié par l’exploitant à l’inspection des installations classées.

Afin de permettre l’application de cette mesure pour les impositions (TFPB et CFE) dues au titre de 2021, les propriétaires des locaux qui remplissent les conditions prévues au 1er janvier 2020, pourront déclarer les nouvelles modalités d’évaluation avant le 1er février 2021.

Clarification des modalités d’actualisation sexennale des valeurs locatives des locaux professionnels (art. 134)

La Révision des Valeurs Locatives des Locaux Professionnels (RVLLP) mise en place en 2017 poursuit l’objectif d’établir la valeur locative des locaux professionnels au plus près de la réalité du marché locatif. À ce titre, une mise à jour périodique des évaluations qui suit le renouvellement général des conseils municipaux, soit en principe tous les 6 ans, est notamment prévue (CGI, art. 1516).

La LF 2021 clarifie les modalités de cette révision sexennale. Ainsi, tous les 12 ans, l’actualisation s’effectuera à partir des données relatives aux changements fonciers, aux limites administratives, aux évolutions cadastrales et aux loyers pratiqués dont l’Administration a la disposition (CGI, art. 1498 bis). Par dérogation à l’article 1518 ter du CGI, la 1ère révision aura lieu au cours de l’année 2022.

En complément, tous les 12 ans à compter de 2027, l’actualisation s’effectuera au moyen d’une campagne déclarative générale permettant de mettre à jour l’intégralité des données nécessaires à l’établissement des valeurs locatives des locaux professionnels mais aussi d’envisager, le cas échant, la création, la suppression, la scission ou le regroupement de catégories de la nomenclature tarifaire.

Extension du bénéfice de la réduction de taux de 20 % de TaSCom aux établissements faisant partie d’un réseau intégré dont la surface de vente au détail est inférieure à 400 m² (art. 136)

En application de la loi du 13 juillet 1972 n°72-657 modifiée, la taxe sur les surfaces commerciales (TASCOM) est due, quelle que soit la forme juridique de l’entreprise exploitante, par les établissements de commerce de détail ouverts depuis le 1er janvier 1960, dont le chiffre d’affaires annuel est au moins égal à 460 k€ :

- lorsqu’ils ont une surface de vente supérieure à 400 m2 ;

- ou lorsque leur surface de vente est inférieure ou égale à 400 m2, s’ils sont contrôlés directement ou indirectement par une même personne et exploités sous une même enseigne commerciale dans le cadre d’une chaîne de distribution intégrée dont les établissements ont une surface de vente cumulée excédant 4 000 m2.

Afin de limiter l’impact du franchissement de seuil, une réduction du taux de la TaSCom de 20 % s’applique aux établissements dont le chiffre d’affaires par mètre carré n’excède pas 3 800 euros et dont la surface est comprise entre 400 m² et 600 m² (décret n°95-85 du 26 janvier 1995, art. 3).

En revanche, dans les réseaux de magasins exploités sous une même enseigne commerciale, la réduction de taux de 20 % ne s’applique pas aux magasins de moins de 400 m², mais seulement aux magasins dont la surface est comprise entre 400 m² et 600 m².

La LF 2021 vient étendre la réduction de 20 % du taux de TaSCom aux établissements dont la surface de vente est inférieure à 400 m², et faisant partie d’un réseau, en vue de corriger cette incohérence (au sein de ces réseaux, les magasins de petite surface sont davantage taxés que les magasins de moyenne surface).

Par ailleurs, est réintroduite la faculté pour les professions dont l’exercice « à titre principal » requiert des superficies de vente anormalement élevés de bénéficier de la réduction du taux de TASCOM.

Fiscalité des personnes

Revalorisation du barème de l’IR et des grilles de taux par défaut du PAS (art. 2)

Comme chaque année, le PLF revalorise les tranches du barème de l’IR ainsi que les limites et seuils de réductions d’impôt lui étant associés par indexation sur l’évolution de l’indice des prix hors tabac de 2020 par rapport à 2019, soit 0,2 %.

Ces aménagements s’appliquent à l’IR dû au titre de l’année 2020 et des années suivantes.

Par ailleurs, les tranches de revenus des grilles de taux par défaut utilisées par le collecteur de la retenue à la source lorsque le contribuable a opté pour celui-ci ou lorsqu’il ne dispose pas du taux de PAS communiqué par l’Administration, sont également ajustées (CGI, art. 204 H). Les taux par défaut s’appliqueront en fonction de ces nouvelles limites aux revenus perçus ou réalisés à compter du 1er janvier 2021.

BIC-BNC-BA – Suppression progressive de la majoration de 25 % pour non-adhésion à un OGA (art. 35)

Selon l’article 158, 7-1° du CGI, les contribuables soumis au barème progressif de l’impôt sur le revenu dans la catégorie des BIC, des BNC ou des BA relevant d’un régime réel et qui n’ont pas adhéré à un OGA (i.e. centre de gestion, association ou organisme mixte de gestion agréé) ni fait appel aux services d’un expert-comptable ou d’un certificateur à l’étranger voient leur bénéfice imposable multiplié par 1,25.

Le PLF 2021 prévoit la suppression progressive de cette majoration, comme suit :

- Imposition des revenus de l’année 2020 : coefficient de 1,2

- Imposition des revenus de l’année 2021 : coefficient de 1,15

- Imposition des revenus de l’année 2022 : coefficient de 1,1

- Imposition des revenus de l’année 2023 : suppression de la majoration.

Selon l’exposé des motifs, cette mesure correctrice ne se justifierait plus au regard des pratiques comptables des entreprises actuelles. Sa suppression s’inscrit également dans le cadre de la simplification du régime fiscal des professionnels.

Modification du régime de retenue à la source des non-résidents (art. 4)

Pour rappel les salaires, pensions et rentes viagères de source française, versés à des non-résidents sont soumis à une retenue à la source en vertu de l’article 182 A du CGI. Ce dispositif a été profondément réformé par les LF 2019 (art. 13) et 2020 (art. 12) pour les revenus réalisés à compter du 1er janvier 2021.

Ainsi, cette RAS spécifique (CGI, art 182 A) devait être supprimée à compter du 1er janvier 2023 afin d’appliquer aux non-résidents le PAS de droit commun. Elle devait demeurer applicable aux revenus perçus en 2020, 2021 et 2022 sur la base et selon le barème à trois tranches (0 %, 12 % et 20 % selon la fraction de revenus). Il était prévu que son caractère partiellement libératoire soit supprimé pour les revenus réalisés en 2021 et 2022. Des modifications similaires étaient également prévues pour la RAS spécifique de l’article 182 A ter du CGI concernant les gains provenant de dispositif d’actionnariat salarié de source française des non-résidents (suppression de son caractère partiellement libératoire pour les gains réalisés en 2021 et 2022, et application du taux proportionnel résultant des grilles de taux par défaut du PAS, à compter du 1er janvier 2023).

La LF 2020 prévoyait également la remise d’un rapport au Parlement sur l’imposition des revenus de source française des contribuables fiscalement domiciliés hors de France. Il avait été anticipé que les conclusions de ce rapport pourraient conduire à de nouveaux aménagements dans le PLF 2021.

Confronté à une augmentation importante du niveau d’imposition des non-résidents, le législateur tire, dans le cadre de la LF 2021, les conséquences directes de ces conclusions. Il prévoit dès lors de revenir sur ces modifications du régime de RAS des non-résidents pour l’impôt dû au titre de l’année 2021 et des années suivantes.

Ainsi, les salaires, pensions et rentes viagères de source française perçus par des contribuables non-résidents à compter du 1er janvier 2021, continueront de se voir appliquer la RAS partiellement libératoire. La RAS s’appliquera selon le barème à trois tranches suivant :

- 0 % pour les revenus inférieurs à 15 018 €,

- 12 % pour les revenus compris entre 15 018 € et 43 563 € – nb : taux de 8 % lorsque l’activité est exercée dans un DOM.

- et 20 % pour la fraction de revenus supérieure – nb : taux de 14,4 % lorsque l’activité est exercée dans un DOM.

Le régime de RAS spécifique pour les gains provenant de dispositifs d’actionnariat salarié prévu par l’article 182 A ter du CGI demeurera applicable dans sa version actuellement en vigueur (retour sur les modifications apportées par l’art. 12 de la LF 2020).

L’augmentation du taux minimum d’imposition applicable aux revenus de source française des non-résidents en vertu de l’article 197 A du CGI (à 20 % pour les revenus n’excédant pas la deuxième tranche du barème et à 30 % pour revenus excédant cette limite – taux réduits dans les DOM), mise en place par la LF 2019 ne sera, en revanche, pas remise en cause dès lors que le contribuable ne peut justifier que le taux de l’impôt français sur l’ensemble de ses revenus de source française ou étrangère serait inférieur à ce minimum.

Traitement fiscal de la prestation compensatoire mixte et de la contribution aux charges du mariage (art. 3)

Le législateur tire les conséquences de deux récentes déclarations d’inconstitutionnalité du Conseil constitutionnel.

1. Prestation compensatoire mixte versée lors d’un divorce

Les dispositions de l’article 199 octodecies du CGI prévoient une réduction d’impôt de 25 % en faveur des :

- prestations compensatoires en capital versées sous forme d’argent ;

- prestations compensatoires en capital versées sous forme d’attribution de biens en propriété ou d’un droit temporaire ou viager d’usage, d’habitation ou d’usufruit ;

- versements en capital se substituant – sur décision judiciaire – à des rentes.

Les prestations doivent être versées en une seule fois ou de façon échelonnée, sur une période maximale de 12 mois.

En revanche, lorsque la prestation compensatoire est versée pour partie sous forme de capital libéré dans les 12 mois et pour partie sous forme de rente (« prestation compensatoire mixte »), elle ne peut bénéficier de la réduction d’impôt.

Ces dispositions avaient été censurées par le Conseil constitutionnel (décision QPC n°2019-824 du 31 janvier 2020) mais dans leur rédaction antérieure au 1er janvier 2017. L’économie générale de la mesure n’ayant toutefois pas été substantiellement modifiée, le législateur procède aux corrections nécessaires.

Désormais, ces prestations compensatoires mixtes ouvriront également droit à la réduction d’impôt (avec le même mécanisme de plafonnement des versements à 30 500 €). De la même manière, elles seront soumises à l’imposition fixe de 125 € (prévue à l’article 1133 ter du CGI).

Cet aménagement s’appliquera pour la détermination de l’IR dû à compter de l’année 2020.

2. Contribution aux charges du mariage

Jusqu’à présent, la contribution par l’un des époux aux charges du mariage ne pouvait être déduite du revenu de celui qui la verse qu’à la condition qu’il y ait été contraint par une décision de justice, ou d’une convention de divorce – et lorsque les époux font l’objet d’une imposition distincte (CGI, art. 156, II, 2°). A l’inverse, n’était pas déductible la contribution aux charges du mariage acquittée spontanément.

Ces dispositions (dans leur rédaction antérieure au 1er janvier 2017 – c’est-à-dire avant l’institution de la procédure conventionnelle de divorce sans un juge) ont été censurées par le Conseil constitutionnel, en ce qu’elles instituaient une différence de traitement entre les contribuables selon que leur contribution était versée ou non en exécution d’une décision de justice (décision QPC, 28 mai 2020, n°2020-842).

Cette différence de traitement est supprimée et la contribution aux charges du mariage acquittée spontanément sera également déductible des revenus de l’époux qui la verse (et, corrélativement, imposable entre les mains de l’époux bénéficiaire).

Exonération de l’aide financière exceptionnelle accordée aux travailleurs indépendants (art. 26)

Pour mémoire, la loi n°2020‑734 du 17 juin 2020 a mis en place, dans le contexte de la crise relative à la pandémie de Covid-19, des aides financières exceptionnelles pour les travailleurs indépendants.

Ces aides seront exonérées d’IR, d’IS et de toutes les contributions et cotisations sociales d’origine légale ou conventionnelle y afférentes. De même, elles ne seront pas prises en compte dans l’appréciation des limites relatives au régime d’imposition du bénéficiaire de l’aide (art. 50‑0, 102 ter, 151 septies et 302 septies A bis du CGI).

Cette mesure est subordonnée au respect des règles européennes en matière d’aides d’État.

Extension de la majoration de 25 % aux distributions occultes et irrégulières imposables au PFU (art. 39)

Pour rappel, le prélèvement forfaitaire unique (PFU) ou « flat tax », mis en place par la LF pour 2018 et codifié à l’article 200 A, 1 du CGI, est applicable pour les impositions dont le fait générateur est intervenu depuis le 1er janvier 2018 – sauf dispositions contraires. Il consiste en une imposition à l’IR au taux forfaitaire de 12,8 % à laquelle s’ajoutent les prélèvements sociaux de 17,2 % soit une imposition globale de 30 %.

Par dérogation à l’application du PFU, les revenus mobiliers visés peuvent notamment, sur option expresse et irrévocable du contribuable au moment du dépôt de sa déclaration de revenus, être soumis au barème progressif de l’IR.

Dans ce cas, en application de l’article 158, 7-2° du CGI, une majoration d’assiette de 25 % est applicable d’office aux distributions dites « occultes » et « irrégulières » – i.e. revenus distribués mentionnés aux c à e de l’article 111, aux bénéfices ou revenus mentionnés à l’article 123 bis et aux revenus distribués mentionnés à l’article 109 résultant d’une rectification des résultats de la société distributrice.

Toutefois, jusqu’à présent, cette mesure n’était pas applicable en cas d’imposition au PFU de ces distributions occultes ou irrégulières.

Dans une logique anti-abus, visant à rétablir une différence d’imposition entre les dividendes distribués régulièrement imposés au PFU et les distributions occultes ou irrégulières, il est procédé à une coordination des régimes en majorant de 25 % l’assiette des distributions occultes ou irrégulières lorsqu’elles sont imposées au PFU.

En l’absence d’entrée en vigueur spécifique, cette mesure devrait s’appliquer à l’IR dû au titre de l’année 2020.

Assouplissement des conditions de dispense du prélèvement forfaitaire applicable aux produits des PER (art. 40)

On sait que les contribuables peuvent demander à être dispensés du prélèvement forfaitaire non libératoire de 12,8 % applicable aux prestations de retraite versées sous forme de capital dans le cadre d’un PER, sous conditions de revenus. Pour ce faire, ils doivent formuler une demande au plus tard le 30 novembre de l’année précédant celle du paiement des revenus (art. 242 quater du CGI).

En pratique toutefois, les contribuables n’ayant pas été en mesure d’anticiper leur sortie en capital l’année précédente, sont dans l’incapacité de formuler cette demande de dispense dans les délais.

Pour l’IR dû au titre de l’année 2020 et des années suivantes, les contribuables auront désormais la possibilité de former cette demande au plus tard lors de la date d’encaissement des produits.

Exonération de droits de mutation pour les dons et legs à des associations simplement déclarées ayant un but exclusif d’assistance et de bienfaisance (art. 158)

Pour mémoire, en vertu de l’article 795, 4° du CGI, les libéralités consenties au profit de certains établissements publics charitables, aux mutuelles et à toutes autres sociétés reconnues d’utilité publique dont les ressources sont affectées à des œuvres d’assistance, à la défense de l’environnement naturel ou à la protection des animaux sont exonérées de droits de mutation à titre gratuit (DMTG).

Par tolérance, la doctrine administrative a par ailleurs étendu cette exonération aux « associations non reconnues d’utilité publique (simplement déclarées), qui poursuivent un but exclusif d’assistance et de bienfaisance » (BOI-ENR-DMTG-10-20-20, n°110 du 29/03/2019 puis BOI-ENR-DMTG-10-20-20, n°110 du 30/07/2020).

Afin de conférer davantage de sécurité juridique au contribuable, cette doctrine est légalisée par la LF 2021.

Augmentation du plafond d’exonération du forfait mobilités durables (art. 57)

Pour mémoire, l’avantage qui résulte de la prise en charge par l’employeur des frais exposés par les salariés pour l’alimentation de leurs véhicules personnels en carburant, en électricité ou en hydrogène est exonéré d’IR dans la limite de 400 € par an (dont 200 € maximum pour les frais de carburant).

Ce seuil est porté de 400 € à 500 €, à compter de l’IR dû au titre de l’année 2020 et des années suivantes.

Prorogation d’un an du taux majoré à 25 % du dispositif IR-PME (art. 110)

Pour mémoire, les contribuables fiscalement domiciliés en France peuvent bénéficier d’une réduction d’impôt sur le revenu au titre des souscriptions en numéraire au capital initial ou aux augmentations de capital de certaines sociétés non cotées (CGI, art. 199 terdecies-0 A, également dit mécanisme IR-PME).

Ce dispositif a été renforcé dans le cadre de la LF pour 2018 (TLS 526). Le taux de la réduction devait ainsi être porté de 18 % à 25 % du montant des versements effectués, pour les seuls versements effectués jusqu’au 31 décembre 2018, et à compter d’une date fixée par décret, qui ne pouvait être postérieure de plus de 3 mois à la date de réception par le Gouvernement de la réponse de la Commission européenne permettant de considérer cette disposition comme lui ayant été notifiée comme étant conforme au droit de l’UE.

En l’absence de réponse dans les temps de la Commission européenne, cette hausse du taux a été prorogée, à plusieurs reprises, pour s’appliquer aux versements effectués jusqu’au 31 décembre 2019 par la LF 2019 (TLS 562), puis aux versements effectués jusqu’au 31 décembre 2020 par la LF 2020 (TLS 594).

La décision de la Commission européenne autorisant l’application du taux majorée de 25 % étant intervenue le 26 juin 2020 (décision C(2020) 4189 final), le décret n°2020-1014 du 7 août 2020 a fixé la date d’entrée en vigueur du dispositif au 10 août 2020. Ainsi le taux majoré de 25 % s’applique aux versements effectués entre le 10 août 2020 et le 31 décembre 2020, alors qu’il était précédemment de 18 %.

Ce taux majoré de 25 % est prorogé jusqu’au 31 décembre 2021.

Une fois encore l’applicabilité de cette mesure est subordonnée à l’aval de la Commission européenne. La prorogation du taux majoré s’appliquerait aux versements effectués à compter d’une date fixée par décret qui ne peut être postérieure de plus de 2 mois à la date de réception par le Gouvernement de la réponse favorable de la Commission européenne (ou à compter du 1er janvier 2021 si une réponse positive de la Commission est reçue avant cette date).

Espérons que celle-ci se fera moins attendre !

Majoration temporaire du mécanisme de plafonnement des réductions d’impôt pour les investissements solidaires (art. 112)

Pour mémoire, le mécanisme de plafonnement des niches fiscales prévu à l’article 200-0A du CGI prévoit que le total des avantages fiscaux (sous réserve de quelques exceptions) en matière d’IR ne peut pas procurer une réduction de l’impôt dû supérieure à un montant de 10 k€.

Ce plafond sera augmenté de 3 k€, à titre exceptionnel, pour la prise en compte des réductions d’IR accordées au titre des investissements solidaires (CGI, art. 199 terdecies-0 AA – volet « solidaire » de la réduction d’impôt Madelin et 199 terdecies-0 AB, réduction d’impôt pour les investissements au sein des foncières solidaires chargées d’un service économique d’intérêt général).

Cette mesure concerne versements effectués entre le 1er janvier 2021 et le 31 décembre 2021.

Elle est d’applicabilité immédiate pour la réduction d’impôt de l’article 199 terdecies-0 B (réduction d’impôt pour les investissements au sein des foncières solidaires chargées d’un service économique d’intérêt général). En revanche, pour le volet « solidaire » de la réduction d’impôt « Madelin », il faudra attendre une réponse favorable de la Commission européenne.

Réduction d’impôt au titre de la souscription au capital de sociétés de presse : Doublement des plafonds (art. 114)

Une réduction d’impôt est accordée aux personnes physiques qui effectuent des versements au titre de la souscription directe en numéraire au capital initial ou aux augmentations de capital de sociétés soumises à l’IS éditant une ou plusieurs publications ou services de presse en ligne (CGI, art. 199 terdecies-0 C).

La réduction d’impôt est égale à 30 % des sommes effectivement versées au titre des souscriptions au cours de l’année d’imposition, retenues dans la limite annuelle de 5 k€ ou de 10 k€ pour les couples soumis à imposition commune.

Ces plafonds seront portés, respectivement, à 10 k€ et 20 k€ pour les versements effectués à compter du 1er janvier 2021.

Prorogation des crédits d’impôt pour les dépenses d’équipement dans l’habitation principale (art. 117)

En vertu de l’article 200 quater A du CGI, les contribuables propriétaires, locataires ou occupants à titre gratuit de leur habitation principale, située en France, peuvent bénéficier d’un crédit d’impôt au titre des dépenses d’installation ou de remplacement d’équipements prévus en faveur des personnes âgées ou handicapées égal à 25 % du montant de ces dépenses.

Par ailleurs, les contribuables propriétaires de logements situés en France qu’ils louent, à titre d’habitation principale, pour plus de 5 ans, peuvent bénéficier d’un crédit d’impôt au titre des dépenses engagées pour la réalisation de travaux prescrits par le plan de prévention des risques technologiques, et de diagnostics préalables aux travaux. Ce crédit d’impôt est égal à 40 % du montant des dépenses engagées (CGI, art. 200 quater A, 1 bis).

Ces crédits d’impôts devaient arriver à échéance au 31 décembre 2020. La LF 2021 prévoit notamment une prorogation pour une durée de 3 ans, soit jusqu’au 31 décembre 2023.

Prorogation et aménagement de la réduction d’impôt « SOFICA » (art. 115 et 116)

Pour mémoire, les contribuables fiscalement domiciliés en France, peuvent bénéficier d’une réduction d’impôt au titre des souscriptions en numéraire, réalisées entre le 1er janvier 2006 et le 31 décembre 2020, au capital initial ou aux augmentations de capital des sociétés ayant pour activité le financement de l’industrie cinématographique et audiovisuelle – SOFICA (CGI, art. 199 unvicies).

L’activité de financement d’œuvres cinématographiques ou audiovisuelles agréées doit être exercée de manière exclusive par la SOFICA (CGI, art. 238 bis HE). Les œuvres ainsi financées doivent être réalisées en version originale, en français, de nationalité d’un État membre de la Communauté européenne, et éligibles aux aides financières à la production du Centre national du cinéma et de l’image animée, afin d’être agréées par le président du Centre national du cinéma (CGI, art. 238 bis HF).

Cette réduction d’impôt est prorogée de trois ans, et bénéficiera donc aux contribuables réalisant des investissements dans les SOFICA jusqu’au 31 décembre 2023.

Les conditions d’obtention de l’agrément sont par ailleurs aménagées. Ainsi les œuvres devront être « d’expression originale française, de nationalité d’un État partie à la Convention européenne sur la coproduction cinématographique du Conseil de l’Europe » et éligibles aux aides financières à la production du Centre national du cinéma.

Par ailleurs, l’article 238 bis HF du CGI admet que l’agrément soit délivré aux œuvres de coproductions, lorsqu’elles sont réalisées dans une langue du pays du coproducteur majoritaire établi dans un État membre de l’Union européenne, dans la limite de 20 % des financements annuels.

Ces conditions sont également aménagées : d’une part la référence à la Communauté européenne est remplacée par « la Convention européenne sur la coproduction cinématographique du Conseil de l’Europe » et, d’autre part, cette possibilité d’investissement dans une coproduction étrangère est étendue à tous les pays ayant conclu un accord de coproduction avec la France.

Il est précisé dans l’exposé des motifs de l’amendement à l’origine de la mesure que la France a conclu 58 accords de ce type (notamment avec l’Afrique du Sud, l’Argentine, l’Algérie, la Chine et l’Inde).

Enfin, le dispositif des SOFICA est étendu aux investissements réalisés auprès des distributeurs d’œuvres cinématographiques en salles.

Le bénéfice de la réduction d’impôt est ainsi étendu aux versements en numéraire par contrat d’association à la distribution, sous réserve du respect d’un certain nombre de conditions.

Prorogation du prêt à taux zéro (art. 164)

Pour mémoire, les établissements de crédit et les sociétés de financement bénéficient d’un crédit d’impôt lorsqu’ils émettent des prêts à taux zéro (PTZ), définis aux articles L. 31-10-1 et suivants du Code de la construction et de l’habitation, en faveur de personnes physiques (sous conditions de ressources) en vue de financer la construction ou l’acquisition d’une résidence principale en 1ère accession à la propriété (CGI, art. 244 quater V).

Ce dispositif, qui devait arriver à échéance au 31 décembre 2021, est prorogé d’un an (soit jusqu’au 31 décembre 2022).

Par ailleurs, il est précisé que la condition de ressources s’apprécie à la date d’émission de l’offre de prêt, afin, selon l’exposé des motifs à l’origine de la mesure, de limiter les effets d’aubaine.

Cette mesure s’appliquera aux offres de prêt conclues à compter du 1er janvier 2022.

Prorogation et aménagement du dispositif « Pinel » (art. 168 et 169)

Les personnes physiques qui acquièrent entre le 1er janvier 2013 et le 31 décembre 2021 des logements neufs ou assimilés destinés à la location, peuvent bénéficier d’une réduction d’impôt dite « Pinel », répartie sur la durée de l’engagement de location (CGI, art. 199 novovicies).

Le bénéfice de la réduction d’impôt est conditionné au respect d’un certain nombre de conditions (notamment s’agissant de la performance énergétique des immeubles, de leur localisation, des conditions de location, etc.) Le taux de la réduction d’impôt est de 12 % ou de 18 % selon la durée initiale de l’engagement. Des taux majorés (et, dans certains cas, des conditions d’accès assouplies) s’appliquent lorsque les investissements sont réalisés outre-mer.

Ce dispositif fait l’objet d’une nouvelle prorogation, jusqu’au 31 décembre 2024.

Cette prorogation s’accompagnera toutefois d’une réduction progressive du taux de la réduction d’impôt, en 2023 et 2024, sauf en ce qui concerne les investissements réalisés dans des logements situés dans un quartier prioritaire de la politique de la ville ou dans un quartier satisfaisant à des normes environnementales exemplaires.

Un rapport sur la mise en place de « dispositifs alternatifs plus efficients » devra, par ailleurs, être remis au Parlement avant le 30 mars 2021.

Par ailleurs, il est précisé, en cohérence avec les aménagements introduits par la LF 2020, que la réduction d’impôt bénéficiera, s’agissant des constructions pour lesquelles une demande de permis de construire est déposée à compter du 1er janvier 2021, aux seules constructions réalisées dans un bâtiment d’habitation collectif.

Extension aux ETI de l’exonération de contribution patronale sur AGA (art. 206)

Pour mémoire, les attributions d’actions gratuites décidées par des PME n’ayant procédé à aucune distribution de dividendes depuis leur création sont exonérées, dans une certaine limite, de la contribution patronale de 20 % (CSS, art. L. 137-13).

Le bénéfice de l’exonération de la cotisation patronale de 20 % est étendu aux attributions d’actions gratuites décidées par des entreprises de taille intermédiaire, telles que définies à l’article 51 de la loi n°2008-776 du 4 août 2008 de modernisation de l’économie (précisé par le décret n°2008-1354 du 18 décembre 2008).

Les ETI concernées sont donc les sociétés qui :

- emploient entre 250 et 5 000 salariés, et

- ont un CA annuel n’excédant pas 1,5 m€ ou un total de bilan n’excédant pas 2 m€.

Cette disposition s’appliquera aux actions gratuites dont l’attribution a été autorisée par une décision de l’assemblée générale extraordinaire à compter du 1er janvier 2021.

Assouplissement des conditions d’application du taux réduit de forfait social et exonération temporaire des abondements d’entreprise (art. 207)

Les abondements de l’employeur aux plans d’épargne entreprise (PEE) sont soumis au forfait social au taux de 20 %. Par dérogation, le taux du forfait social est abaissé à 10 % lorsque l’entreprise abonde la contribution versée par le salarié pour l’acquisition d’actions ou de certificats d’investissement émis par l’entreprise (article L. 137-16 du Code de la sécurité sociale).

Au titre des années 2021 et 2022, ces versements seront exonérés de forfait social.

Le taux réduit de 10 % sera étendu (de manière pérenne) aux abondements unilatéraux de l’employeur destinés au financement de ces mêmes opérations d’actionnariat salarié.

TVA

Création d’un régime de groupe de TVA et révision du champ du dispositif du groupement autonome de personnes (art. 162)

Le nouveau dispositif vient consacrer la transposition de l’article 11 de la Directive TVA (2006/112/CE), aux termes duquel chaque État Membre peut permettre à des sociétés indépendantes d’un point de vue juridique mais étroitement liées sur les plans financier, économique et de l’organisation, de former un assujetti unique.

Le texte énumère un certain nombre d’entités pour lesquelles l’existence de liens financiers est considérée comme établie, alors même que, compte tenu de leurs statuts ou de leurs modalités d’organisation, la condition de droit commun d’existence de liens financiers tenant à la détention d’une majorité du capital ou des droits de vote n’est pas remplie.

La constitution d’un assujetti unique, optionnelle et facultative, sera ouverte aux sociétés établies en France, sans distinction selon les secteurs d’activité exercés. L’option sera obligatoirement valable pendant une durée minimale de 3 ans. Les assujettis ayant opté pour la constitution d’un assujetti unique devront désigner parmi eux un représentant, chargé de remplir l’ensemble des obligations de cet assujetti unique en matière de TVA et de procéder au paiement de la TVA afférente, dont chaque membre du groupe restera solidairement tenu. Le représentant sera également en charge de l’obtention des remboursements de crédits de TVA constatés sur les déclarations communes.

L’instauration du régime de groupe TVA s’accompagnera de modifications de certains articles du LPF, l’objectif étant d’adapter les modalités de contrôle afin de tenir compte de la mise en place d’un assujetti unique.

L’exposé des motifs précise les modalités de droit à déduction de la TVA de l’assujetti unique. Chaque assujetti devra être considéré comme un secteur d’activité distinct et le principe de l’affectation s’appliquera en priorité, conformément à l’article 271 du CGI.

Il n’est finalement pas prévu de modification de l’article 231 du CGI en ce qui concerne la Taxe sur les salaires, ce qui pourrait signifier que les flux au sein du groupe TVA devraient être appréhendés pour les besoins du calcul du rapport d’assujettissement à la Taxe sur les salaires comme des flux situés hors du champ d’application de la TVA.

Le nouveau dispositif entrera en vigueur le 1er janvier 2022. Ainsi, les premiers groupes TVA français pourront voir le jour à compter du 1er janvier 2023 pour les sociétés qui auront exercé l’option avant le 31 octobre 2022.

Enfin, l’article 261 B du CGI, qui prévoit une exonération de TVA pour les services rendus à leurs membres par des groupements autonomes de personnes (GAP), verra son périmètre modifié à compter du 1er janvier 2023. L’exonération ne bénéficiera désormais plus qu’aux professions libérales et aux organismes d’utilité générale.

Clarification des règles de TVA applicables aux offres composites (art. 44)

Le texte intègre dans le CGI les principes dégagés par la CJUE s’agissant des prestations complexes / uniques, constituées de plusieurs éléments relevant de régimes de TVA différents, via notamment la création de différents articles et a pour objectif affiché de lutter contre les pratiques d’optimisation des opérateurs proposant des offres composites à leur clientèle.

Il est notamment prévu que lorsqu’une opération comprend des éléments autres qu’accessoires relevant de taux différents, le taux applicable à cette opération est le taux le plus élevé parmi les taux applicables à ces différents éléments.

Il est également prévu de faire préciser la méthode de détermination de la base taxable des prestations de télécommunication et des services fournis par voie électronique lorsque les offres d’abonnement comprennent plusieurs services et sont proposées pour un prix forfaitaire.

Par ailleurs, le texte précise, dans le CGI, que les différents éléments fournis pour la réalisation d’un voyage par une agence de voyages ou un organisateur de circuits touristiques, qui agit en son nom à l’égard du voyageur, et, qui recourt à des livraisons de biens ou des prestations de services d’autres assujettis, constituent une prestation de services unique suivant son régime propre.

Report de l’entrée en vigueur des règles modifiant le régime de TVA du commerce électronique (art. 51)

En premier lieu, la LF 2021 acte le report de la date d’entrée en vigueur des nouvelles règles TVA applicables en matière de commerce électronique. En effet, la date d’entrée en vigueur qui avait initialement été prévue au 1er janvier 2021 a été reportée au 1er juillet 2021 par le Conseil, sur proposition de la Commission, dans une décision en date du 20 juillet 2020 (UE) 2020/1109.

Elle précise ensuite que les livraisons de biens d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquité, ainsi que de moyens de transport d’occasion, effectuées par des assujettis revendeurs qui les soumettent à un régime de taxation sur la marge bénéficiaire, sont exclues des règles de territorialité applicables aux ventes à distance communautaires de biens et ventes à distance de biens importés.