Dans son projet de loi de finances pour 2017 déposé devant l’Assemblée Nationale, le gouvernement propose l’instauration d’un prélèvement à la source de l’impôt sur le revenu à compter du 1er janvier 2018 (art. 38).

Quels sont les revenus concernés ?

Les revenus d’activités, de remplacement et les pensions de retraite feraient l’objet d’une retenue à la source. L’obligation de prélèvement pèserait sur les débiteurs de ces revenus au fur et à mesure de leur versement.

Pour les revenus salariaux, l’employeur serait tenu d’opérer cette retenue sur le montant net imposable du salaire versé au fur et à mesure du versement. En cas d’application d’un régime favorable d’imposition, il conviendrait d’anticiper le paramétrage en paie afin d’exclure de la base imposable les éléments de rémunération exonérée et éviter ainsi l’avance de l’impôt sur le revenu calculé sur des éléments de rémunération exonérés.

Les revenus des travailleurs indépendants et les revenus personnels du contribuable (revenus non concernés par la retenue à la source) seraient assujettis au versement d’un prélèvement mensuel à la charge directe du contribuable. Ce prélèvement, intitulé « acompte contemporain », serait effectué directement sur le compte du contribuable par l’administration fiscale sur la base des dernières informations connues sur le niveau des revenus assujettis et des dernières coordonnées bancaires connues ou qui lui ont été communiquées. Le contribuable aurait la possibilité d’opter pour un prélèvement trimestriel (au lieu du prélèvement mensuel sur 12 mois).

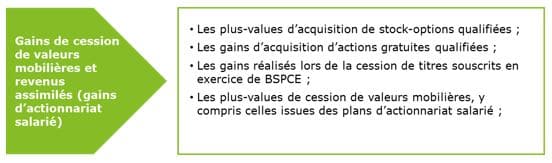

Les gains provenant de la cession de valeurs mobilières seraient exclus du champ des revenus concernés par le prélèvement à la source. Par cohérence, les revenus de l’actionnariat salarié (plans qualifiés), bien qu’ils constituent des revenus de nature salariale, ne feraient pas l’objet d’un prélèvement à la source.

Quel est le taux de prélèvement applicable ?

L’administration fiscale communiquerait à l’employeur le taux du prélèvement via la DSN (Déclarations des Données Nominatives) sur une base mensuelle. Ce taux serait calculé à partir des précédentes déclarations des revenus de l’assujetti :

- sur la base de l’imposition des revenus de l’année N-2 de janvier à août

- puis actualisé en septembre de l’année N sur la base du traitement de la déclaration des revenus perçus en N-1 et déposée en mai de l’année N

En l’absence de taux communiqué par l’administration fiscale, l’employeur devrait appliquer un taux neutre, déterminé sur la base d’une grille déterminée chaque année par la loi de finances par niveaux de revenus. En pratique, cela reviendrait à appliquer un taux d’imposition proportionnel qui ne tiendrait pas compte de la progressivité du barème normal de l’impôt sur le revenu ni du quotient familial.

Dans l’hypothèse où le montant du prélèvement à la source résultant de l’application du taux neutre serait inférieur à celui qui aurait résulté de l’application du taux déterminé par l’administration fiscale, le contribuable acquitterait, au plus tard le dernier jour du mois suivant celui de la perception du revenu, un complément de retenue à la source égal à la différence entre les deux montants via la procédure de règlement de l’acompte contemporain.

Cette situation trouverait à s’appliquer, notamment :

- Pour les primo-déclarants

- Pour les contribuables s’opposant à la communication du taux au collecteur (option pour le taux neutre)

Une modulation du taux serait possible sous conditions.

Quelle procédure serait applicable pour les salariés sur paie étrangère ?

En cas de paie étrangère et d’inexistence de la DSN pour l’employeur étranger, les salaires perçus par un résident en provenance de l’étranger et imposables en France ne feraient pas l’objet d’un prélèvement à la source par voie de paie.

La mise en œuvre du prélèvement à la source aux salaires de source étrangère soulèverait deux difficultés majeures : frein à l’embauche des résidents français (complexification des obligations et charge administrative pour les employeurs étrangers) et risque de non-recouvrement (difficulté de contraindre les payeurs étrangers).

Les salaires de source étrangère seraient par conséquent soumis à la procédure de l’acompte contemporain calculé par l’administration fiscale et acquitté par le contribuable lui-même.

Des sanctions sont prévues pour l’employeur en qualité de collecteur et pour le contribuable.

Que se passe-t-il pour les revenus de l’année 2017 ?

Le projet de loi de finances pour 2017 prévoit que l’impôt sur le revenu normalement dû au titre des revenus non-exceptionnels du contribuable perçus en 2017 ne serait pas dû (octroi d’un crédit d’impôt), afin d’éviter une double charge pour le contribuable au cours de l’année 2018.

Le gouvernement prévoit que les revenus exceptionnels et les revenus hors du champ du prélèvement à la source (plus-values mobilières notamment) perçus en 2017 seront assujettis à l’impôt sur le revenu en 2018 après dépôt de la déclaration des revenus 2017 en mai 2018.

Seraient considérés comme des revenus exceptionnels perçus en 2017 et imposables en 2018 dans les conditions habituelles, notamment :

- Les indemnités versées à l’occasion de la rupture d’un contrat de travail

- Les indemnités versées à l’occasion de la cessation des fonctions des mandataires sociaux et dirigeants

- Les sommes perçues au titre de la participation ou de l’intéressement

- Les revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures

- Tout autre revenu qui, par sa nature, n’est pas susceptible d’être recueilli annuellement

Ce projet de loi impacte nécessairement :

- les politiques de mobilité internationale/ les politiques d’égalisations tant pour les inbounds que pour les outbounds

- les politiques de rémunération variables

- les revenus à percevoir au titre de l’année 2017