La Loi de Finances pour 2025 devrait être promulguée et publiée au Journal Officiel dans les prochains jours.

Entre autres mesures, elle prévoit l’établissement d’une Contribution Différentielle sur les Hauts Revenus (CDHR) codifiée à l’article 224 du Code Général des Impôts (CGI). Cette nouvelle contribution cible les contribuables qui disposent d’un revenu fiscal de référence ajusté pour l’année 2025 supérieur à 250 000 € pour une personne seule et 500 000 € pour les contribuables soumis à une imposition commune.

Par ailleurs, les contribuables non-résidents fiscaux de France sont placés hors du champ d’application de la CDHR.

Un mécanisme générant un taux effectif d’imposition au moins égal à 20 %

Cette nouvelle contribution a pour but de mettre en place un taux minimal d’imposition de 20 % sur les revenus 2025. Elle correspond à la différence (lorsqu’elle est positive) entre 20 % du revenu fiscal de référence ajusté et la somme de l’impôt sur le revenu, de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) et des prélèvements libératoires dus au titre des revenus 2025.

Autrement dit, ne seront pas concernés par cette contribution différentielle les contribuables dont le taux effectif d’imposition 2025 (impôt sur le revenu + CEHR + prélèvements libératoires) serait supérieur à 20 % du revenu fiscal de référence ajusté.

Un acompte dû dès le mois de décembre 2025

L’application de la CDHR est prévue pour la seule année 2025. Il faut toutefois souligner l’appétence du législateur français pour les contributions qui, initialement temporaires, sont ensuite pérennisées, comme la CEHR qui est encore en vigueur depuis sa mise en place à compter de l’imposition des revenus 2011.

Afin de déjouer le principe de non-rétroactivité fiscale, le législateur a prévu un système d’acompte égal à 95 % de la contribution

Cet acompte sera à verser entre le 1er et le 15 décembre 2025, puis le solde sera versé l’année suivante. Des pénalités sont prévues pour favoriser une juste évaluation de l’acompte.

Ainsi une pénalité de 20 % est applicable :

- en cas de défaut ou de retard de paiement de l’acompte ; et

- lorsque l’acompte versé est inférieur de plus de 20 % de celui qui aurait dû être versé (i.e. 95% de la CDHR finalement due).

Dans le premier cas la base de calcul de la pénalité s’établit à 95 % de la CDHR alors que dans le second cas, cette base de calcul sera équivalente au montant non payé par voie d’acompte.

Calcul de la CDHR

Pour rappel la CEHR s’appuie sur le revenu fiscal de référence qui intègre donc les revenus imposables, les déductions, les crédits et les réductions d’impôt mais également certains revenus exonérés et abattements.

La CDHR s’appuie, quant à elle, sur le revenu fiscal de référence ajusté qui correspond au revenu fiscal de référence, après certaines corrections. Ce revenu fiscal de référence sert tant à la détermination du seuil pour le champ d’application de la contribution que de base au calcul.

Un certain nombre de revenus exonérés au titre de l’impôt sur le revenu ont été retirés de la base du revenu fiscal de référence ajusté permettant ainsi de les sortir du champ d’application de la CDHR.

Il s’agit notamment de l’abattement fixe de 500 000 € sur les gains de cession de titres par les dirigeants prenant leur retraite, de celui de 40 % sur les revenus distribués en cas d’option pour le barème progressif ainsi que de celui de 50 % applicable aux gains d’acquisition d’actions gratuites en deçà de 300 000 €.

Les produits et revenus exonérés par application d’une convention fiscale bilatérale ainsi que ceux bénéficiant d’exonération d’impôt sur le revenu en application de l’article 155 B du CGI (régime des impatriés) sont également exclus du revenu fiscal de référence ajusté de la CDHR.

Il est précisé que les revenus qui, par leur nature, ne sont pas susceptibles d’être recueillis annuellement et dont le montant dépasse la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’impôt sur le revenu au titre des 3 dernières années, seront retenus pour 25 % de leur montant uniquement.

Cette contribution vise à assurer une imposition minimale de 20 % des plus hauts revenus, elle est calculée selon la formule suivante :

L’impôt sur le revenu, la CEHR et les prélèvements libératoires retenus dans le cadre de ce calcul font eux aussi l’objet d’ajustements repris ci-dessous :

- L’impôt sur le revenu retenu correspond aux droits simples:

- Majorés de 1 500 € par personne à charge et de 12 500 € pour les contribuables soumis à imposition commune ;

- Majorés de l’avantage procuré seulement par un nombre limitativement énuméré de crédits et réductions d’impôts tels que notamment les crédits d’impôt prévus par les conventions fiscales internationales, les réductions d’impôt des dispositifs Duflot et Pinel, la réduction d’impôt au titre des souscriptions en numéraire au capital de sociétés, celle accordée au titre des dépenses de restauration immobilière dans les secteurs sauvegardés, etc…

L’impôt payé sur les revenus exceptionnels (eux-mêmes pris en compte pour 25 % de leur montant) ne sera retenu que pour 25 %.

- La CEHR, sans qu’il soit fait application du mécanisme de quotient prévu pour atténuer l’imposition de revenus exceptionnels. Ainsi, la CEHR d’une personne qui a bénéficié du système de quotient sera majoré seulement pour les besoins du calcul de la CDHR. Ce qui permet, in fine, de préserver l’avantage procuré par le mécanisme de quotient.

- Les prélèvements libératoires payés après la publication de la présente Loi de Finances pour 2025. Ceux qui ont été versés avant cette date ne seront pas pris en compte et, corrélativement, les revenus qu’ils taxent ne devraient pas être compris dans le revenu fiscal de référence ajusté.

Par ailleurs, il a été institué un mécanisme pour limiter les effets de bord lorsque le revenu fiscal de référence, après retraitements, est compris :

- entre 250 000 € et 330 000 € pour les contribuables célibataires, veufs, séparés ou divorcés ; ou

- entre 500 000 € à 660 000 € pour les contribuables soumis à imposition commune.

Dans ce cas, le montant correspondant à 20 % du revenu fiscal de référence ajusté serait diminué de la différence entre :

- 20 % x le revenu fiscal de référence ajusté et

- 82,5 % du montant du revenu fiscal de référence ajusté – 250 000 € ou 500 000 € (selon la composition du foyer fiscal)

Il est important de noter que les prélèvements sociaux ne sont pas pris en compte dans le calcul. Ainsi sur des plus-values ou revenus de capitaux mobiliers assujettis à la « flat tax » de 30 %, seul l’impôt forfaitaire de 12,8 % est pris en compte (la « flat tax » étant composée d’un impôt forfaitaire de 12,8 % et de prélèvements sociaux de 17,2 %.)

Premier exemple

Contexte

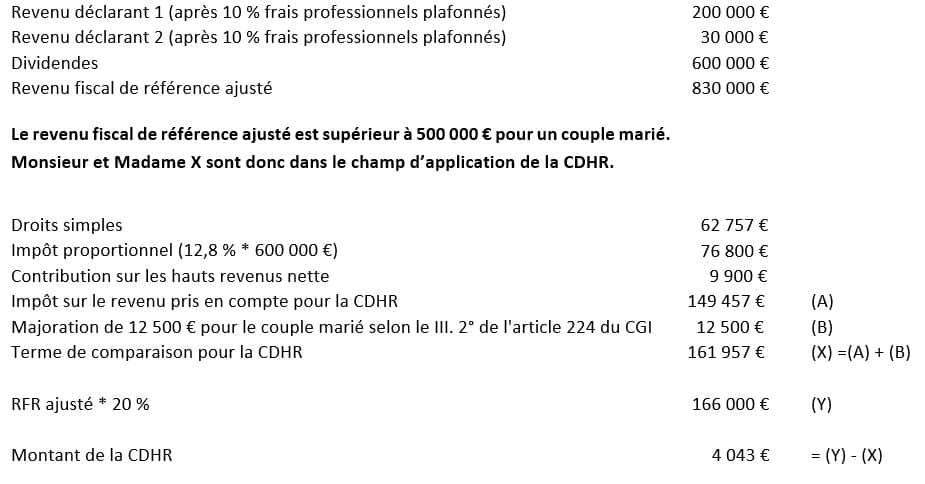

Monsieur X est un entrepreneur à la tête d’une PME fleurissante ces dernières années. Il se verse un salaire de 214 171 € et son épouse gagne un salaire net imposable de 33 333 €. Après plusieurs années sans se verser de dividendes, il s’est versé l’année dernière 400 000 € pour financier l’achat d’une résidence secondaire lui permettant d’accueillir ses enfants qui ne sont plus à charge désormais. Compte tenu des nombreux travaux à effectuer qui avaient été sous évalués, il souhaiterait se verser cette année (i.e. 2025) un complément de dividendes de 600 000 €.

Analyse

Avant tout il convient de s’interroger sur le champ d’application de la CDHR. En effet, il n’est pas contesté que les dividendes de 600 000 € dépassent la moyenne des revenus nets soumis à l’IR au titre des 3 dernières années.

Toutefois, plusieurs questions émergent :

- S’agit-il d’un « revenu exceptionnel par nature qui n’est pas susceptible d’être recueilli annuellement » ?

- La notion doit-elle reprise des revenus exceptionnels bénéficiant du quotient prévu à l’article 163-0 A du CGI ?

- Le cas échéant, doit-on obligatoirement demander le bénéfice du quotient au titre de l’impôt sur le revenu pour bénéficier du régime dérogatoire permettant de ne comptabiliser que 25 % du montant ?

Scénario 1 : le revenu n’est pas qualifié de revenu exceptionnel au sens de la CDHR

Monsieur et Madame X devront spontanément s’acquitter entre le 1er et le 15 décembre 2025 d’un acompte de CDHR de 3 841€ [(166 000-161 957) * 95 %].

À défaut d’avoir acquitté au moins 80 % de ces 95 % dans les temps, une pénalité de 20 % pourrait être appliquée.

Leur imposition totale s’élèverait donc à :

Scénario 2 : le revenu est qualifié de revenu exceptionnel au sens de la CDHR

Le revenu fiscal de référence ajusté est inférieur à 500 000€ pour un couple marié. Monsieur et Madame X sont donc en dehors du champ d’application de la CDHR.

Second exemple

Contexte

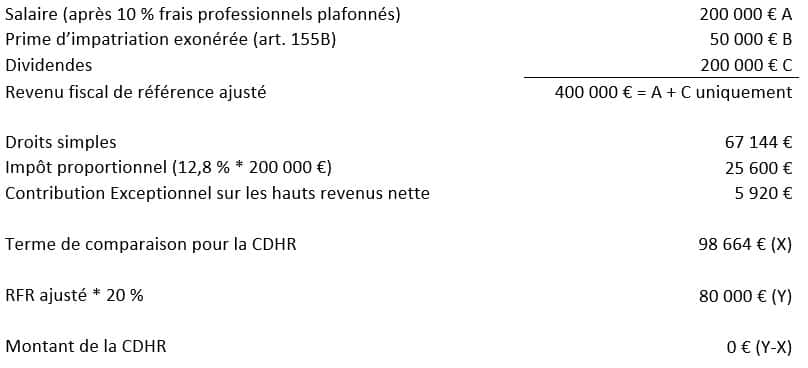

Monsieur R est salarié bénéficiant d’une prime d’impatriation de 50 000 € exonérée par application de l’article 155B du CGI. Il est divorcé sans enfants à charge. À côté de ses revenus professionnels de 200 000 € (net imposable), il finance son train de vie grâce à un portefeuille de titres, dans une banque française, hérité de ses parents. En 2025, il perçoit cette année 200 000 € de dividendes, soit un peu plus que les années précédentes.

Bien que Monsieur R soit dans le champ d’application de la CDHR, le montant d’impôt payé retenu dans le cadre du calcul est au-dessus de la contribution minimale. Dès lors, aucune CDHR ne sera due.

Son imposition totale s’élèverait donc à :

À découvrir également : Projet de Loi de finances pour 2026 – cartographie des principales mesures fiscales