La crise sanitaire liée à la pandémie de Covid-19 n’est pas sans incidence sur l’économie et sur la situation juridique des acteurs de l’immobilier. La question des engagements contractuels pris par un emprunteur lors de la mise en place d’une documentation de crédit pour un nouveau projet immobilier, ou de ceux pris dans le cadre d’un contrat de crédit existant, doit être au cœur des réflexions, dans un environnement économique devenu plus risqué.

Quelles sont les clauses financières à étudier pour mettre en place des solutions rapides et à plus long terme ?

Passée la sidération des premières semaines du confinement et la mise en place de mesures d’urgences, les acteurs économiques ont entamé une rapide introspection pour évaluer leurs capacités de résistance à cette crise inédite.

La fin de la période de confinement marque une nouvelle phase plus propice à l’action pour élaborer et mettre en place des solutions pour traverser et affronter cette crise dont nous ne connaissons pas précisément l’ampleur, ni la durée.

La préoccupation immédiate de chacune des parties (emprunteurs/prêteurs) est de traiter les problématiques liées à la baisse ou à l’absence de cash-flows (liés à la baisse des taux d’occupation, à la suspension de paiement des loyers, aux retards de travaux, etc.) et de procéder à une analyse des conséquences sur les engagements des crédits immobiliers actuels ainsi qu’à une évaluation des risques potentiels de bris de covenants (Debt Service Coverage Ratio (DSCR), Loan to Value Ratio (LTV)/ Loan to Cost Ratio (LTC)) ou de non-respect des engagements financiers et extra financiers au titre du contrat de prêt.

Cette analyse des clauses et de tout ce qui relève des covenants financiers ultérieurs, doit être conduite au cas par cas par typologie d’emprunteur (hôteliers, foncières, ETI) et par type de projet (développement, ramp-up, exploitation) :

- Echéances de paiement : le cas de défaut le plus évident qui puisse être activé concerne le défaut de paiement à l’échéance. Il existe selon les cas la possibilité de renégocier les échéances de paiement, ce qui n’exonère pas d’avoir une gestion plus fine de la trésorerie à court et moyen terme

- Covenant classiques : il est assez courant de trouver dans la documentation des ratios financiers de liquidité/cash-flows (DSCR/ICR) ou de levier/sûretés réelles (LTV/LTC) ou autres ratios financiers (Debt yield/NOI/total loan amount) et il existe souvent d’autres engagements non financiers (engagements d’information, notification d’évènements susceptibles d’impacter la bonne exécution du contrat) qui nécessiteront un suivi précis et, le cas échéant, d’être réexaminés au regard du contexte actuel.

Concernant le coût du financement basé sur des éléments extérieurs :

- Clause de perturbation de marché : un prêteur pourrait être tenté d’activer cette clause qui lui permet en principe de répercuter sur l’emprunteur le coût réel de financement, notamment dans les crédits syndiqués. Mais, cela ne peut pas se faire de façon unilatérale et non concertée avec l’emprunteur.

- Margin grid : il s’agit de ratios calculés sur la base de la rentabilité de l’activité de l’emprunteur et de ses performances. Tous ces éléments-là peuvent donner lieu à des discussions en fonction des prévisionnels de cash-flows actualisés.

- Revue de la politique de distribution de dividendes

- Clauses spécifiques : il conviendra d’être particulièrement attentif à certaines clauses spécifiques intégrant un « prix de vente minimum » ou une « valorisation de sortie » qui peuvent être impactées par une valorisation à la baisse de l’actif immobilier, à court et à moyen terme, dans un contexte d’incertitudes fortes et de réduction du volume des transactions. Ce type de clause peut avoir des conséquences graves et faire vaciller un business plan (BP) ou une stratégie. De façon plus anecdotique, une moindre performance sur le BP ne permettra pas de bénéficier d’un top-up loan (financement complémentaire qui peut être mis à disposition en fonction d’objectifs de performance à atteindre), qui aurait pu être négocié préalablement à la conclusion du contrat de prêt. Il convient donc de réajuster son modèle de prévision.

Enfin, il existe un risque avéré pour les projets en développement de subir un retard dans l’exécution des travaux, puisqu’un retard moyen a été estimé entre 4 mois et 4,5 mois sur les chantiers en France, avant tout effort d’accélération des entreprises d’ici la fin de l’année (source : Nexity – Véronique Bédague/Paris Crane Survey du 18 juin 2020).

La prise en compte de ces délais additionnels sur les capex (retard de travaux) pouvant générer des coûts additionnels potentiels (en cas de non-tirage prévu, par exemple) et la fin de la période de disponibilité des fonds lorsque les travaux ne sont pas encore finis, sont autant de difficultés qui devront être traitées et auxquelles l’emprunteur devra être sensibilisé.

L’emprunteur, en agissant par anticipation, s’évitera un grand nombre de situations inconfortables, susceptibles d’intervenir plusieurs mois ou années après le début de la crise de la Covid-19.

Quelles sont les clauses extra financières à étudier ou à prévoir dans un nouveau contrat de prêt pour mettre en place des solutions rapides et à plus long terme ?

Il conviendra également d’analyser les potentiels risques de bris de covenants et de non-respect des engagements extra-financier :

Clauses purement juridiques d’application circonstanciée

Ce sont des clauses telles que la clause de révision (art. 1195 cciv), la force majeure (on la retrouve juste en dessous, ce n’est pas clair !), la clause de hardship, la clause d’évènement significatif défavorable (ESD), ou encore un défaut croisé en présence de plusieurs lignes de financement pouvant entrainer une exigibilité anticipée du prêt

Force majeure

Il est possible qu’il existe une clause de force majeure définie comme un évènement extérieur, imprévisible et irrésistible, aménageant la constatation de l’évènement visé et ses conséquences, permettant selon le cas une exonération temporaire ou totale de ses obligations. A défaut d’une clause dans le contrat, la force majeure peut être invoquée sur le fondement du droit commun puisque c’est un principe général.

Toutefois pour être caractérisée, la force majeure ne doit pas simplement rendre l’exécution du contrat plus difficile mais en empêcher l’exécution, totalement ou partiellement. C’est pourquoi, les pandémies, en elles-mêmes, n’empêchant en général pas l’exécution d’un contrat ne sont pas admises jusqu’à présent par la jurisprudence comme des cas de force majeure du simple fait de leur propagation. La loi d’urgence du 23 mars 2020 n’a d’ailleurs pas admis la Covid-19 comme un cas général de force majeure.

En revanche, les conséquences d’une pandémie peuvent plus réalistement constituer des cas de force majeure : fermeture administrative, fermeture des frontière, interdiction d’activité, etc.

Révision pour imprévision (art.1195 cciv)

Cet article, introduit dans le Code civil par l’Ordonnance du 10 février 2016 portant réforme du droit des contrats et des obligations, ouvre la possibilité de renégocier les contrats conclus ou renouvelés après le 1er octobre 2016, si certaines conditions sont réunies :

- Un changement de circonstance, imprévisible lors de la conclusion du contrat, et qui a pour effet de rendre l’exécution de celui-ci excessivement onéreuse pour l’une des parties qui n’avait pas accepté d’en assumer la charge.

- L’accord des deux parties pour obtenir la renégociation ou bien le recours au juge. A défaut d’accord, une partie peut saisir unilatéralement le juge d’une demande en révision ou résiliation du contrat).

- En outre, les parties ne doivent pas avoir exclu dans le contrat l’application de ce mécanisme, ce qui a été souvent le cas depuis l’entrée en vigueur de la réforme, les praticiens recommandant plutôt de supprimer cette possibilité de façon à sécuriser les contrats.

Ce mécanisme ne sera pas forcément le plus adapté mais il pourrait constituer avec la force majeure un moyen d’entrer en discussion avec le prêteur.

Evènement significatif défavorable (ESD)

Il est usuel de trouver, dans un contrat de crédit, une clause de Material Adverse Change (dite MAC Clause) qui prévoit le cas d’un événement significatif défavorable qui pourrait survenir et impacter défavorablement la situation financière, l’activité de l’emprunteur, ses actifs ou sa capacité à satisfaire ses engagements de paiement ou le respect des ratios financiers au titre du contrat de prêt. Les prêteurs tendent à utiliser cette clause comme une protection additionnelle parmi d’autres évènements de défaut plus clairement définis dans le contrat, comme des bris de covenants financiers. Cette clause de Material Adverse Change permet d’invoquer la survenance de l’évènement entrainant des changements significatifs défavorables pour l’emprunteur et ainsi permettre aux prêteurs de se désengager d’un contrat ou d’en renégocier les termes. Il n’existe pas de définition légale ou jurisprudentielle de la MAC en droit français. C’est donc le droit commun des contrats qui s’applique et les parties sont libres de sa rédaction. Suivant la rédaction de la clause, la Covid-19 pourrait être interprétée comme étant la cause d’un évènement significatif défavorable. La vigilance est donc requise quant à la rédaction de cette clause pour la mise en place de nouveaux contrats de prêt. Il n’existe toutefois pas (encore) de cas en jurisprudence de mise en œuvre de cette clause en raison de la crise sanitaire liée à l’épidémie de la Covid-19.

Défaut croisé

Rappelons qu’un défaut de l’emprunteur, sur une facilité de crédit distincte et indépendante du contrat de prêt pouvant faire l’objet d’une revue ou d’un nouveau contrat de prêt, peut déclencher un cas de défaut dans le cadre d’une clause dite de défaut croisé prévue par les dispositions du contrat de prêt.

Bonne foi

Plus généralement, le principe d’exécution de bonne foi des contrats pourra également être invoqué par le prêteur pour demander la révision du contrat, étant entendu que le prêteur peut également invoquer la bonne foi contractuelle de l’emprunteur pour exiger qu’il exécute sa propre obligation contractuelle. La bonne foi ne doit, en tout état de cause, pas être utilisée pour sortir à mauvais escient d’un contrat ou en vue d’éviter une « mauvaise affaire ».

Covenant classiques liés à l’emprunteur :

Il est fréquemment stipulé à la charge de l’emprunteur qu’il ne devra pas s’endetter de manière complémentaire, ne pas faire rentrer d’investisseurs au capital, outre l’exigence de diverses déclarations et engagements. Certaines de ces clauses peuvent bloquer des solutions comme lorsque le besoin d’apport complémentaire de fonds propres se fait ressentir impliquant de modifier la documentation de crédit pour autoriser un endettement complémentaire ou le changement d’actionnariat.

Comment encourager la discussion entre prêteurs et emprunteurs pour entamer une démarche collaborative d’un point de vue commercial ?

Les emprunteurs doivent procéder à une analyse fine in concreto de la documentation de crédit et de ses implications dans le contexte actuel afin de pouvoir agir de façon informée et prendre les meilleures décisions.

Il est clé en cette période, d’être proactif afin d’orienter la stratégie ce qui justifie de proposer ses propres solutions.

Nous ne pouvons que recommander l’établissement d’un dialogue ouvert, transparent et constructif entre les parties au contrat afin d’augmenter les chances de trouver des solutions communément acceptables et d’arriver à un accord mutuellement bénéfique que ce soit en cas de renégociation ou lors de la mise en place d’un nouveau contrat de prêt. Voici différentes options :

Waivers

Un waiver (une décharge en français) est une dérogation écrite accordée par les créanciers à un cas de défaillance prévu par le contrat de prêt. Il est toujours possible de discuter avec les prêteurs afin d’obtenir leur renonciation à leur droit de mettre en œuvre toutes les clauses du contrat, le plus souvent en contrepartie de garanties additionnelles notamment.

Droits de remédiation, sûretés supplémentaires éventuelles à discuter

L’emprunteur et le prêteur devront très probablement ouvrir la discussion sur les prévisionnels de cash-flows avec une actualisation et une fiabilisation des flux futurs. Il faudra aussi réaliser des valorisations de sortie pour voir si d’éventuelles mesures (injection de nouvelles liquidités, sûretés supplémentaires) doivent être prises afin d’assurer la continuité de l’activité et du contrat.

Assouplissement du contrat

L’introduction de plus de souplesse dans le contrat s’avère être d’un grand intérêt pour traiter l’incertitude inhérente à la crise qui pourrait se prolonger. Il conviendra notamment de porter attention à l’ensemble des clauses évoquées précédemment, et plus particulièrement de prévoir dans le contrat l’encadrement précis des notions telles que la révision pour imprévision (Art. 1195 du Code Civil), fin que cette disposition puisse s’appliquer de façon pertinente. Pour rappel, il faut un changement de circonstances qui est imprévisible lors de la conclusion du contrat et qui rende l’exécution du contrat excessivement onéreuse pour une partie au contrat qui n’avait absolument pas accepté d’assumer ce risque d’imprévision. Les parties peuvent alors modifier le contrat ou le résilier. Si elles ne se mettent pas d’accord, elles peuvent saisir le juge compétent qui aura la même possibilité de réviser le contrat ou d’y mettre fin aux conditions qu’il déterminera. Ainsi, l’importance d’encadrer les hypothèses d’imprévision permet d’ouvrir de manière « obligatoire » une discussion reposant sur des éléments tangibles. Relevons que cette approche contractuelle volontariste s’inscrit pleinement dans l’esprit de continuer à exécuter le contrat de bonne foi.

Clauses trop restrictives ou coûts additionnels pour l’emprunteur

Lors de la mise en place d’un nouveau contrat, la vigilance sera de rigueur sur les clauses pouvant notamment entraîner des coûts additionnels, sur les exigences de reporting et autres conditions extra financières dans le contexte actuel. En matière de reporting, une fréquence de test trimestrielle typiquement d’un ratio d’ICR (Interest Coverage Ratio) peut faire peser une trop forte contrainte sur l’emprunteur et générer des difficultés de gestion dans la période actuelle. Une attitude trop exigeante de la partie en position dominante pourrait susciter un débat quant à l’obligation de négociation et d’exécution de bonne foi.

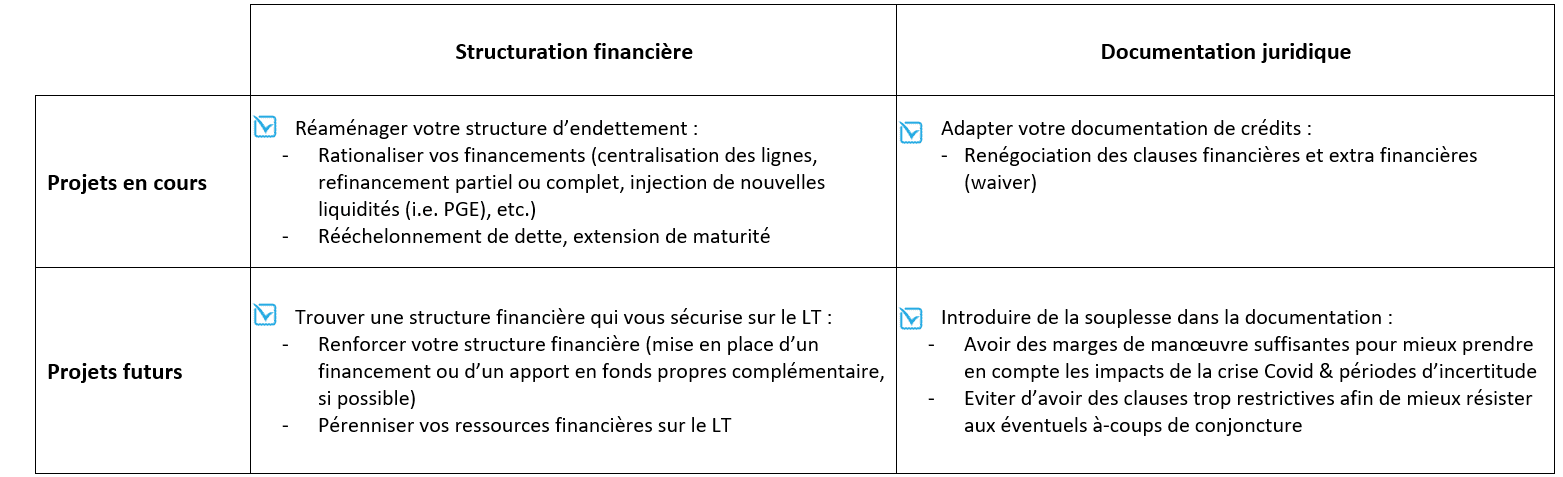

Tableau récapitulatif des actions à entreprendre pour les projets en cours et futurs :

Les acteurs qui pourront engager une réflexion globale sur leur structure financière afin d’adapter leur documentation de crédit et se doter de ressources financières stables ou adaptées tout en maintenant un niveau d’endettement mesuré, seront mieux armés pour affronter une conjoncture dégradée une fois les dispositifs de soutien de l’Etat passés.