De nouvelles dispositions entrées en vigueur sont venues modifier les dispositions fiscales applicables en Côte d’Ivoire. D’une part, l’Ordonnance n°2023-719 du 13 septembre 2023 est venue réformer les impôts sur les traitements et salaires. D’autre part, l’Annexe fiscale de loi de finances pour 2024 s’inscrit dans une politique budgétaire visant une modernisation et un renforcement du système fiscal.

A lire également, les actualités fiscales des autres pays de l’Afrique francophone

Impôts directs

Réforme des impôts sur les traitements et salaires (Ordonnance n°2023-719 du 13 septembre 2023)

L’Ordonnance a refondu plusieurs dispositions du Code Général des Impots (CGI) relatives aux impôts sur les traitements et salaires.

Elle prévoit un barème progressif d’impôt sur le revenu, en fonction de la tranche de revenus mensuels comme suit :

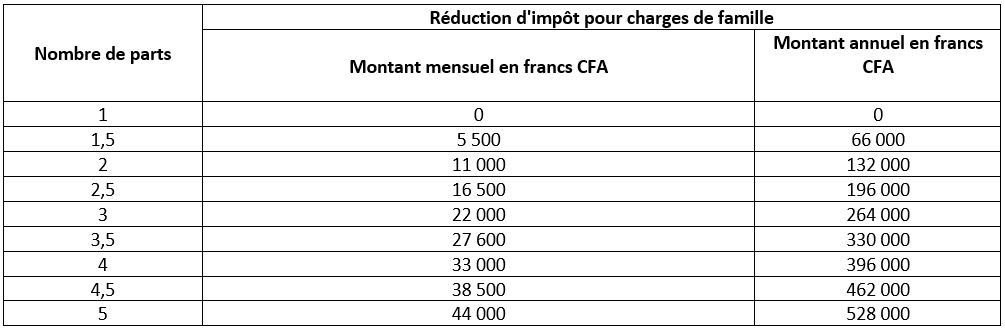

L’Ordonnance prévoit également une réduction d’impôt pour charges de famille (RICF) imputable sur le montant de l’impôt brut. Cette réduction est déterminée selon le barème suivant :

Concernant la loi de finances, il faut souligner que l’article 5 a instauré une déclaration unique des impôts sur les traitements, salaires, pensions et rentes viagères, ainsi que sur les cotisations sociales. En effet, les prélèvements fiscaux et les cotisations sociales ne seront plus déclarés séparément par les employeurs et ce, dans l’optique d’avoir une base de déclaration unique entre les impôts et les cotisations sociales.

Cette obligation deviendra effective lorsque la plateforme DGI-CNPS sera opérationnelle.

Aménagement des dispositions relatives à l’état des transactions internationales intragroupe

L’article 14 de l’Annexe fiscale de la loi de finances pour 2024 prévoit deux mesures d’aménagement s’agissant de l’état des transactions internationales intragroupe.

Dans un premier temps, les entreprises établies sur le territoire de la Côte d’Ivoire, qui ont le contrôle ou sont sous la dépendance d’entreprises établies à l’étranger, doivent déposer chaque année un état des transactions internationales intragroupe (ETII) effectuées au cours de l’année avec les sociétés étrangères liées (article 36 du CGI). L’absence de déclaration ou le dépôt d’une déclaration contenant des omissions étaient sanctionnés par une amende 3 000 000 de francs CFA (environ 4 500 €) et la non-déductibilité des sommes versées par la société à la société étrangère. La loi de finances a relevé le montant de cette amende, qui s’élève aujourd’hui à 5 000 000 de francs CFA (environ 7 600 €).

Dans un second temps, l’article 36 bis du CGI dispose que les sociétés-mères ivoiriennes de groupes multinationaux ont l’obligation de produire une déclaration pays par pays lorsqu’elles ont réalisé un chiffre d’affaires hors taxes consolidé supérieur ou égal à 491 967 750 000 francs CFA (soit 750 m€). Cette déclaration doit notamment mentionner le chiffre d’affaires réalisé dans chaque pays où sont établies les entités du groupe. En raison du montant de chiffre d’affaires requis pour entrer dans le champ d’application du dispositif, très peu d’entreprises se trouvent soumises à cette obligation. Tenant compte de cette réalité pratique, l’annexe fiscale de la loi de finances pour 2024 a abaissé ce seuil à 250 000 000 000 de francs CFA (soit 381 m€).

Mesures autorisant l’assistance au recouvrement des créances fiscales internationales

Les conventions fiscales internationales, conclues notamment en vue d’éliminer les doubles impositions et d’organiser l’assistance administrative en matière fiscale entre les États, prévoient l’assistance au recouvrement des créances fiscales entre les États signataires et la Côte d’Ivoire.

Ces différentes conventions fiscales permettent aux autorités compétentes de solliciter l’assistance de la Côte d’Ivoire pour recouvrir ses créances fiscales lorsque le débiteur dispose, sur le territoire de la Côte d’Ivoire, d’actifs pouvant permettre ce recouvrement. À cette fin, les conventions prévoient que cette assistance doit être autorisée par le droit interne de chaque État partie. Afin que la Côte d’Ivoire respecte ses engagements internationaux et soit en mesure de solliciter l’assistance administrative des autres États avec qui elle a contracté, l’article 13 de l’Annexe fiscale de la loi de finances entérine le dispositif permettant la mise en œuvre de ce mécanisme.

L’article 106, §3 du Livre de Procédures Fiscales (LPF) dispose dorénavant que les comptables publics peuvent procéder au recouvrement des créances fiscales étrangères dont le recouvrement est sollicité par l’autorité compétente d’un État avec lequel la Côte d’Ivoire a conclu une convention fiscale internationale contenant une clause d’assistance administrative au recouvrement des créances fiscales transfrontalières.

L’article est applicable sous réserve de la réciprocité avec l’État en cause.

En matière de fiscalité indirecte

Aménagement des dispositions relatives aux opérations assimilées à des exportations

Le CGI assimile à des exportations certaines prestations de services non utilisées en Côte d’Ivoire pour le compte de sociétés n’ayant pas d’installation professionnelle sur le territoire, lorsqu’elles ne sont pas imposables en Côte d’Ivoire.

Les opérateurs de plateformes de services en ligne font partie de ces opérations. Ce dispositif, introduit par l’article 7 de l’Annexe fiscale 2022, permet notamment à l’opérateur d’obtenir le remboursement du crédit de TVA généré alors même qu’il n’avait pas cet objectif. Afin de corriger cette situation préjudiciable pour le Trésor Public, l’article 24 de l’Annexe fiscale de la LF pour 2024 exclut les prestations rendues par les opérateurs de plateformes de services en ligne, des opérations assimilées à des exportations.

Mesures diverses

Aménagement des dispositions relatives à la prescription de l’action en recouvrement

Le LPF prévoit que la prescription décennale de l’action en recouvrement de créances fiscales est interrompue par tout acte de reconnaissance par le contribuable et par tout acte interruptif, tel que le commandement, l’avis à tiers détenteur, l’inscription de privilège ou d’hypothèque et tous actes de poursuites (article 156-3° du LPF).

Cependant, le dispositif ne prévoyait pas les cas de force majeure qui peuvent interrompre les actions en recouvrement et la prescription décennale. Dans l’objectif de sécuriser davantage le recouvrement des créances de l’Etat, l’article 22 de l’Annexe fiscale à la LF pour 2024 inclut le cas de force majeure dans les actes ou circonstances pouvant entraîner l’interruption de la prescription décennale en matière de recouvrement.

Aménagement des dispositions relatives au format de présentation des informations comptables en cas de contrôle fiscal

Le LPF prévoyait qu’en cas de contrôle fiscal, l’Administration fiscale demande au contribuable la présentation de tout document comptable permettant de mener à bien le contrôle. L’exposé des motifs de la LF pour 2024 explique que les documents comptables sont parfois transmis dans des formats qui ne permettent pas leur exploitation par l’Administration fiscale.

Dans ces circonstances, l’article 11 de l’Annexe fiscale de la LF pour 2024 contraint désormais les entreprises à transmettre leur comptabilité au moyen d’un système informatisé, dès le début des opérations de contrôle, sous un format déterminé par l’Administration fiscale et, dématérialisé.