Le projet de loi de finances pour 2015 a été présenté le 1er octobre 2014 en Conseil des Ministres et devrait être discuté à l’Assemblée nationale à partir du 14 octobre. Voici notre première analyse des mesures proposées par le Gouvernement.

Fiscalité des entreprises

Crédit d’impôt compétitivité emploi (art.43)

La 3e LFR 2012 a instauré un crédit d’impôt en faveur de la compétitivité et de l’emploi (CICE), calculé à raison des rémunérations inférieures ou égales à deux fois et demie le SMIC versées au cours de l’année civile (CGI, art. 244 quater C). Son taux a été fixé à 4 % pour 2013 puis à 6 % pour 2014 et les années suivantes. Les entreprises versant des rémunérations à des salariés affectés à des exploitations situées dans les départements d’outre-mer bénéficieraient d’une augmentation progressive du taux du CICE qui serait porté à :

- 7,5 % au titre des rémunérations versées en 2015 ;

- 9 % au titre des rémunérations versées en 2016 et les années suivantes.

Toutefois, l’application de cette mesure serait subordonnée au respect des règles relatives aux aides d’Etat et son entrée en vigueur n’interviendrait qu’après que sa conformité au droit de l’UE ait été validée par la Commission européenne.

Crédit d’impôt recherche (art.44)

On sait que les entreprises industrielles, commerciales, artisanales ou agricoles imposées selon un régime réel peuvent bénéficier, sous certaines conditions, d’un crédit d’impôt égal à 30 % de la fraction des dépenses de recherche n’excédant pas 100 millions € et à 5 % au-delà de ce seuil.

Les dépenses de recherche exposées dans des exploitations situées dans les DOM à partir du 1er janvier 2015, ouvriraient droit à un crédit d’impôt de 50 % dans le plafond inchangé de 100 millions € ; au-delà, le taux resterait fixé à 5 %.

Toutefois, l’application de cette mesure serait subordonnée au respect des règles relatives aux aides d’Etat et son entrée en vigueur n’interviendrait qu’après que sa conformité au droit de l’UE ait été validée par la Commission européenne.

Suppression de taxes à faible rendement (art. 8)

Les taxes suivantes à rendement nul ou faible présentant des coûts de gestion élevés seraient supprimées :

- « taxe Grenelle Il » ;

- cotisation de solidarité sur les graines oléagineuses ;

- taxe sur les appareils automatiques ;

- redevance due par les titulaires de concessions de stockage souterrain d’hydrocarbures ;

- taxe sur les trottoirs ;

- taxe générale sur les activités polluantes (TGAP) pesant sur les installations classées pour la protection de l’environnement ;

- taxe pour la gestion des eaux pluviales urbaines.

Par ailleurs, il est annoncé que les dispositifs suivants seront supprimés par voie réglementaire :

- contributions versées par la SNCF au titre des frais de surveillance et de contrôle des chemins de fer ;

- redevance versée par Réseau ferré de France au titre des frais de surveillance et de contrôle ;

- prélèvement «assurance frontière» automobile.

Enfin, la taxe affectée au Centre technique interprofessionnel des fruits et légumes serait transformée en une contribution volontaire obligatoire en mi-2015 puis supprimée au 1er janvier 2016 (art. 15 du PLF).

Fiscalité des personnes

Impôt sur le revenu des ménages à revenus modestes et moyens (art. 2)

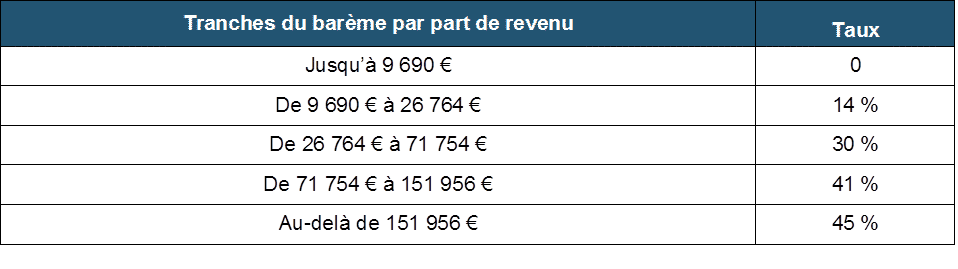

La première tranche d’imposition, au taux de 5,5 %, qui s’applique actuellement à la fraction des revenus comprise entre 6 011 € et 11 991 € par part, serait supprimée tandis que le seuil d’entrée dans la nouvelle première tranche d’imposition, au taux de 14 %, serait abaissé à 9 690 € par part. Par ailleurs, la décote qui assure une entrée progressive dans l’impôt serait également renforcée (plafond relevé à 1 135 € pour les célibataires et à 1 870 € pour les couples).

Enfin, les limites des tranches du barème de l’IR, ainsi que les seuils et limites qui lui sont associés, seraient revalorisés comme l’évolution de l’indice des prix hors tabac de 2014 par rapport à 2013, soit 0,5 %.

Le barème applicable aux revenus de l’année 2014 serait par suite le suivant :

Cette mesure qui conduirait à des baisses sensibles d’impôt pour les revenus modestes ne devrait pas alourdir la charge fiscale des revenus plus élevés.

Plus-values immobilières de cession de terrains à bâtir (art. 4)

Le PLF 2015 vise à légaliser les nouvelles modalités de calcul des plus-values sur terrains à bâtir récemment prescrites par l’Administration (BOI-RFPI-PVI-20-20 cf. TLS 365) pour les cessions réalisées à compter du 1er septembre 2014.

Le projet prévoit ainsi d’aligner le régime d’imposition des plus-values sur terrains à bâtir sur celui des autres biens immobiliers.

Pour mémoire, on rappelle que ce régime prévoit un abattement pour durée de détention de :

- 6 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

- 4 % au terme de la vingt-deuxième année de détention.

Cet abattement conduit à une exonération d’impôt sur le revenu au-delà d’un délai de détention de vingt-deux ans.

Pour la détermination du montant imposable aux prélèvements sociaux des plus-values immobilières, ce régime prévoit un abattement pour durée de détention de :

- 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt-et-unième ;

- 1,60 % pour la vingt-deuxième année de détention ;

- 9 % pour chaque année au-delà de la vingt-deuxième.

Il en résulte une exonération des prélèvements sociaux au-delà d’un délai de détention de trente ans.

Les cessions de terrains à bâtir étaient, jusqu’alors, soumises à un régime d’imposition spécifique (le montant de la plus-value imposable à l’IR et aux prélèvements sociaux était réduit d’un abattement fixé à 2 % pour chaque année de détention au-delà de la 5e, 4 % au-delà de la 17e et 8 % au-delà de la 24e).

Il sera également entériné par la loi qu’en complément de ces abattements pour durée de détention, les plus-values réalisées au titre de la cession de terrains à bâtir, précédée d’une promesse de vente ayant acquis date certaine entre le 1er septembre 2014 et le 31 décembre 2015, bénéficieront d’un abattement exceptionnel de 30 %.

Comme annoncé, celui-ci s’applique après prise en compte de l’abattement pour durée de détention de droit commun, pour la détermination du montant imposable à l’IR comme pour celui qui donne prise aux prélèvements sociaux.

La loi confirme que pour ouvrir droit à cet abattement exceptionnel, la cession doit en toute hypothèse être réalisée au plus tard le 31 décembre de la deuxième année suivant celle au cours de laquelle la promesse de vente a acquis date certaine et qu’en sont exclues les cessions réalisées au profit :

- d’un conjoint, d’un partenaire lié par un PACS, d’un concubin notoire, d’un ascendant ou descendant du cédant ou de l’une de ces personnes,

- ou d’une personne morale dont le cédant, le conjoint, le partenaire lié par un PACS, son concubin notoire, un ascendant ou descendant du cédant ou de l’une de ces personnes est un associé ou le devient à l’occasion de cette cession.

Dispositif en faveur de l’investissement locatif intermédiaire (art. 5)

Comme annoncé par le Gouvernement, le dispositif « Duflot » en faveur de l’investissement locatif intermédiaire serait aménagé et désormais dénommé dispositif « Pinel ».

La réduction d’impôt qui serait modulée en fonction de la durée de location nue à usage d’habitation principale du locataire à laquelle l’investisseur s’engage (6 ans ou 9 ans, pouvant être prorogés jusqu’à 12 ans). Le taux de la réduction d’impôt serait ainsi de 12 % du prix de revient du logement pour un engagement initial de six ans, 18 % pour un engagement de neuf ans et 21 % pour un engagement de douze ans.

En cas d’investissement via une SCPI, la base de la réduction d’impôt pour les investisseurs serait portée à 100 % du montant de la souscription réalisée au lieu de 95 % actuellement.

Ces mesures s’appliqueraient aux investissements réalisés à compter du 1er septembre 2014 et aux souscriptions dont la date de clôture intervient à compter de cette même date en cas d’investissement via une SCPI.

Cela étant, le prix de revient du logement serait toujours pris en compte dans la limite de plafonds par m² modulés en fonction de la localisation et sans pouvoir excéder 300 000 €.

De même, il serait toujours exigé du logement qu’il réponde au label « BBC 2005 » et qu’il soit situé dans une zone présentant un déséquilibre entre l’offre et la demande de logements. Par ailleurs, pendant toute la période couverte par l’engagement de location, les loyers ne devraient pas excéder des plafonds réglementaires.

Enfin, on retiendra que pour les investissements réalisés à compter du 1er janvier 2015, le logement pourrait être loué à des descendants ou ascendants, sans interruption de l’avantage fiscal, dès lors que les conditions tenant aux plafonds de loyer et de ressources du locataire sont respectées.

Droits de mutation à titre gratuit (art. 6)

Deux mesures d’exonération temporaire sont proposées afin de relancer la construction de logements.

La première concernerait les donations entre vifs de terrains à bâtir, constatées par un acte authentique signé entre le 1er janvier 2015 et le 31 décembre 2015, à concurrence de 100 000 €. Cette exonération s’appliquerait à la condition que le donataire s’engage à construire sur le terrain, dans un délai de quatre ans à compter de la donation, un logement neuf destiné à l’habitation.

La seconde concernerait les donations entre vifs de logements neufs à usage d’habitation n’ayant jamais été occupés, ni utilisés, pour lesquels un permis de construire aura été obtenu entre le 1er septembre 2014 et le 31 décembre 2016. L’exonération s’appliquerait aux donations constatées par un acte authentique signé dans les trois ans après l’obtention de ce permis. Son montant serait plafonné à 100 000 € pour une donation en ligne directe ainsi qu’en faveur d’un conjoint ou d’un partenaire lié par un PACS, à 45 000 € lorsqu’elle est consentie pour un frère ou une sœur, et à 35 000 € pour toute autre bénéficiaire.

En toute hypothèse, l’exonération des donations consenties par un même donateur serait plafonnée à 100 000 €.

Enfin, ces exonérations seraient réservées aux donations en pleine propriété.

Crédit d’impôt pour la transition énergétique (art. 3)

Le crédit d’impôt « développement durable » actuellement en vigueur serait réformé, renforcé et renommé « crédit d’impôt pour la transition énergétique » (CITE).

Son taux serait porté à 30 % pour les dépenses payées à compter du 1er septembre 2014. Les dépenses de rénovation énergétique des logements qui ouvriraient droit au crédit d’impôt seraient toujours celles mentionnées à l’article 200 quater du CGI qui seraient complétées de nouveaux équipements dont les compteurs individuels pour le chauffage et l’eau chaude sanitaire dans les copropriétés ainsi que les bornes de recharges des véhicules électriques.

Par ailleurs, la condition de réalisation de dépenses dans le cadre d’un « bouquet de travaux » serait supprimée.

Enfin, une mesure transitoire permettrait aux contribuables ayant effectué des dépenses entre le 1er janvier 2014 et le 31 août 2014 dans le cadre d’un « bouquet de travaux », de maintenir pour ces dépenses le bénéfice du crédit d’impôt dans ses conditions d’applications antérieures.

Prolongation et extension du prêt au taux zéro (art. 41)

Les établissements de crédit et les sociétés de financement peuvent bénéficier d’un crédit d’impôt au titre des prêts sans intérêt émis en faveur des personnes physiques, pour l’acquisition ou la construction d’une résidence principale en première accession à la propriété (CGI, art. 244 quater V).

Ce dispositif temporaire qui devait expirer le 31 décembre 2014, serait prolongé jusqu’au 31 décembre 2017.

En outre, la condition de performance énergétique des logements acquis serait supprimée (la réglementation thermique de 2012 étant déjà la norme réglementaire depuis le 1er janvier 2013).

Par ailleurs, pour ne pas pénaliser les primo accédants, la condition portant sur le prix de vente des logements acquis à la suite d’une vente du parc social à ses occupants serait assouplie.

Enfin, le PTZ serait étendu à l’achat de logements anciens à réhabiliter en milieu rural et plus précisément dans des communes rurales et des agglomérations de moins de 10 000 habitants offrant un minimum de services à leur population (« bourgs centres »). L’éligibilité au PTZ serait conditionnée à la réalisation d’un montant minimal de travaux de rénovation à l’occasion de l’acquisition du logement.

TVA et Douane

Application du taux réduit à certaines opérations d’accession sociale à la propriété (art. 7)

Les livraisons d’immeubles et les travaux réalisés en application d’un contrat unique de construction de logements dans le cadre d’une opération d’accession à la propriété à usage de résidence principale, destinés à des ménages modestes (ressources inférieures aux plafonds fixés au 8e alinéa de l’article L. 411-2 du Code de la construction et de l’habitation), seraient soumises à la TVA au taux réduit de 5,5 % dans les nouveaux quartiers prioritaires (QPPV), définis par la nouvelle loi de programmation pour la ville et la cohésion urbaine du 21 février 2014, ainsi que dans une bande de 300 m autour de ces quartiers.

Cette mesure ne s’appliquerait qu’aux opérations dont la demande de permis de construire est déposée à compter du 1er janvier 2015.

Relèvement de la taxe intérieure de consommation sur le gazole (art. 20)

Le tarif de la taxe intérieure de consommation applicable au gazole prévu à l’article 265 du Code des douanes serait relevé de 2 centimes par litre.