Cet article a été publié sur la Revue Associations de Deloitte n°100 – Janvier 2023 et est reproduit sur ce blog avec l’accord de l’éditeur.

Identifier l’ensemble des enjeux et des risques liés à la gestion de son patrimoine permet à l’association de définir la meilleure stratégie à adopter pour en tirer les meilleurs bénéfices.

Disposer d’un patrimoine stable, dans un contexte économique qui l’est moins, permet d’assurer la pérennité et l’indépendance de l’association. En effet, celle-ci pourra faire face plus sereinement à une baisse ponctuelle de ses financements ou à des délais importants d’encaissement et ainsi poursuivre son développement grâce à l’autofinancement ou aux cotés de partenaires financiers rassurés par des garanties solides

A lire également : L’immobilier de rapport dans les associations : opportunités et sécurisation juridique et fiscale

Les enjeux de la gestion du patrimoine lorsque l’on est une association

Constituer un patrimoine lorsque l’on est une association passe principalement par le développement des fonds propres, lesquels peuvent notamment provenir de l’accumulation d’excédents réalisés au fil des exercices comptables, d’apports associatifs ou de dons et legs.

Une association qui souhaite sécuriser son fonctionnement par le développement de ses fonds propres, et par conséquent de son patrimoine, devra mener une réflexion sur l’évolution de son modèle économique. Pour ce faire, elle examinera l’ensemble des limites et contraintes juridiques, fiscales et comptables associées : il convient en effet d’éviter qu’une opportunité soit source de risques importants pour la structure et ses dirigeants.

Quand bien même les solutions de gestion du patrimoine associatif peuvent de prime abord paraître trop complexes pour être mises en oeuvre, ne pas envisager ces solutions peut être dommage pour la pérennité de la structure.

L’identification de l’ensemble des enjeux de la gestion du patrimoine associatif, quelle que soit la nature de celui-ci, en intégrant les conséquences juridiques, fiscales et comptables associées, permettra de définir la meilleure stratégie à mettre en oeuvre dans le respect du projet associatif afin d’en tirer tous les bénéfices.

Par ailleurs, lorsque la question de la gestion du patrimoine immobilier ou du placement de la trésorerie excédentaire devient stratégique pour la structure concernée, il est préconisé de définir expressément dans les statuts de l’association l’organe compétent pour prendre les décisions de gestion adéquates (nature des baux à conclure, supports de placement de la trésorerie associative, etc.), cela afin de gérer corrélativement les enjeux de responsabilité associés à ces sujets.

Maîtriser la gestion de son patrimoine immobilier pour le pérenniser

Détenir un patrimoine immobilier présente des risques et des opportunités. Il est indispensable d’en maîtriser la gestion pour en assurer la pérennité.

Ainsi, lorsqu’une association dispose de biens immobiliers qu’elle n’occupe que partiellement, soit en superficie, soit en temps d’occupation, une réflexion sur la rentabilisation de l’usage de ces locaux afin d’en tirer des revenus complémentaires peut se révéler opportune.

L’association pourra ainsi choisir de louer de manière durable un local « non équipé » dont elle n’a pas l’utilité ou au contraire privilégier une location de salle équipée utilisée ponctuellement. Elle peut également envisager de développer une nouvelle activité au sein d’un bâtiment non exploité, seule ou en partenariat avec d’autres structures intervenant dans son secteur d’activité ou non.

Afin de faire le bon choix, cette réflexion doit intégrer l’ensemble des règles liées à la détention et la gestion d’un patrimoine immobilier lorsque l’on est un organisme à but non lucratif.

À défaut, la démarche pourrait avoir un effet contreproductif et exposerait l’association à un risque financier pouvant aboutir à une mise en cause de la responsabilité des dirigeants.

Les principaux points de vigilance juridiques et fiscaux de la gestion d’un patrimoine immobilier

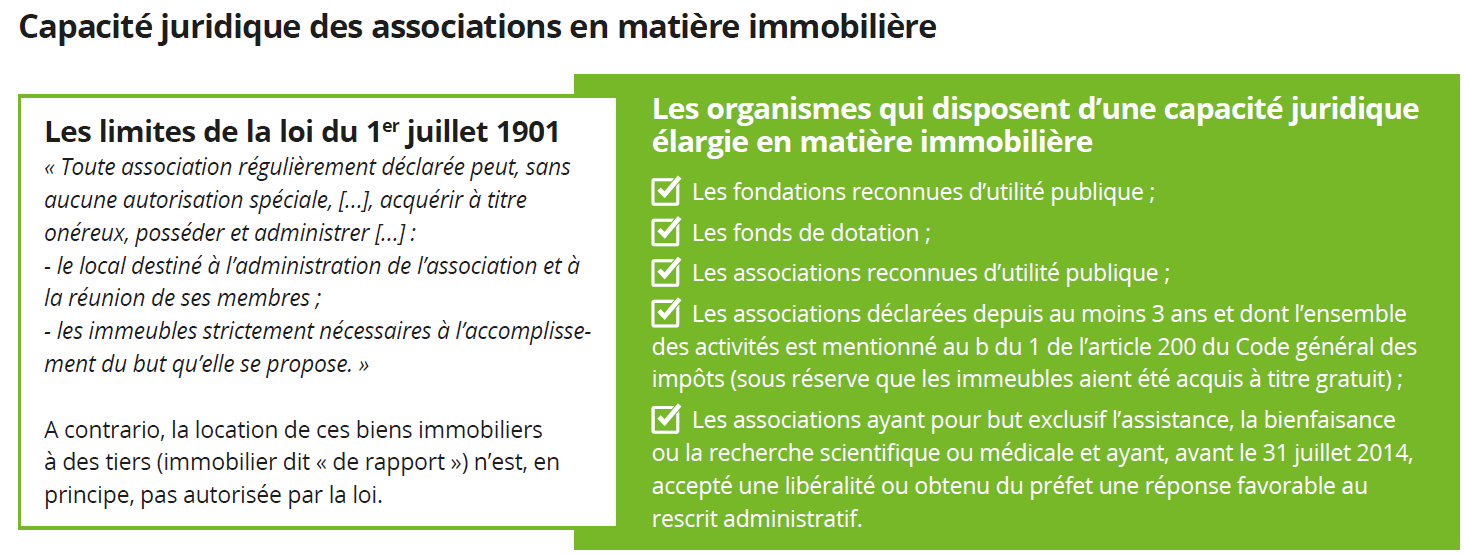

La capacité juridique d’un « organisme sans but lucratif » à détenir des biens immobiliers en vue d’en tirer une source de revenus complémentaires dépend de sa forme juridique mais également de son objet social.

Alors que certains organismes disposent de fait d’une capacité en matière immobilière élargie leur permettant de louer à des tiers l’immobilier dont ils disposent, les associations simplement déclarées, régies par la loi du 1er juillet 1901, doivent intégrer dans leur stratégie de gestion du patrimoine immobilier les limites fixées par l’article 6 de la loi qui les encadre.

Outre cette limite légale, une vigilance toute particulière s’impose aux associations qui, quelle que soit leur forme, ont financé leur patrimoine immobilier par la perception de financements publics. Telle est ainsi la situation des associations du secteur social et médico-social qui devront s’assurer de la libre disposition de leurs biens immobiliers avant d’envisager la location au profit de tiers.

Les conséquences fiscales de la perception de revenus issus du patrimoine immobilier doivent également faire l’objet d’une analyse fine dès lors que l’imposition ou non à l’impôt sur les sociétés, à la TVA ou à la CFE dépendra de la qualification juridique de la mise à disposition mais également du contexte de cette location.

Ainsi, lorsque les revenus peuvent être qualifiés de revenus de patrimoine au sens des dispositions de l’article 206, 5 du Code Général des Impôts, ils doivent, en principe, faire l’objet d’une déclaration fiscale spécifique sur le formulaire Cerfa n° 2070-SD, afin d’être imposés à l’impôt sur les sociétés au taux de 24 %, ainsi qu’à la contribution annuelle sur les revenus locatifs (CRL).

En revanche, lorsque la location du patrimoine immobilier relève d’une véritable activité de l’association, il conviendra de définir si cette activité relève de son secteur lucratif ou non lucratif pour déterminer les règles d’imposition des revenus générés.

Les principaux aspects comptables de la gestion d’un patrimoine immobilier en cas de sectorisation des activités lucratives

Lorsqu’une activité lucrative est exercée au sein d’un bien immobilier dont l’association est propriétaire, l’association a le choix entre :

- inscrire à l’actif de son bilan du secteur lucratif la seule fraction de l’immeuble affectée à l’activité lucrative. L’organisme peut alors déduire les charges de propriété afférentes à cette fraction d’immeuble, dont l’amortissement. En contrepartie, la plus-value de cession ou de retrait d’actif sera taxable dans les conditions de droit commun au prorata de la partie inscrite au bilan ;

- ou ne pas l’inscrire à l’actif de son bilan du secteur lucratif. Dans ce cas, l’organisme ne peut déduire de l’assiette de l’impôt sur les sociétés au taux normal aucune charge de propriété, notamment d’amortissement, au titre de cet immeuble. En revanche, la plus-value de cession n’est pas taxable.

Important : en cas de sectorisation, la question de l’affectation comptable du bien immobilier est donc centrale car elle impactera la base d’imposition des revenus perçus ainsi que les modalités d’imposition de la plus-value éventuelle en cas de transfert ou de cession de ce bien immobilier.

On comprend bien ici l’importance d’appréhender les enjeux de la gestion d’un patrimoine immobilier dans leur globalité pour faire les bons choix en fonction des projets à court, moyen et long terme de l’association concernée.

Améliorer les placements de la trésorerie excédentaire

Le fait de disposer d’une trésorerie excédentaire, provenant notamment de résultats bénéficiaires, n’est pas interdit par la loi du 1er juillet 1901 qui encadre le fonctionnement de la plupart des associations. En revanche,

la forme associative exclut la possibilité de « distribuer » de manière directe ou indirecte ces résultats aux membres de l’association.

De même, la réalisation de bénéfices – quand bien même cela serait systématique – est, en principe, neutre au plan fiscal sous réserve toutefois que ces excédents soient affectés aux activités de l’association dans le cadre de son objet statutaire.

Précision : les exédents accumulés doivent être destinés à faire face à des besoins ultérieurs ou à des projets entrant dans le champ de l’objet non lucratif de l’association.

C’est lors de l’approbation des comptes annuels que l’organe désigné statutairement devra décider de l’affectation du résultat bénéficiaire.

Or, l’absence d’affectation ou une affectation en « report à nouveau », trop fréquentes, constitue selon l’administration fiscale, un critère de caractérisation de l’absence de gestion désintéressée susceptible de justifier d’une fiscalisation de l’association aux impôts commerciaux.

Quels types de placement pour les associations ?

Le choix des supports de placement de la trésorerie d’une association suppose un suivi et une analyse financière précise et l’établissement d’un tableau prévisionnel de trésorerie distinguant ce qui relève de la trésorerie courante, nécessaire au fonds de roulement, de ce qui constituent des disponibilités excédentaires, ayant pour objet de couvrir des besoins de financement à moyen ou long terme.

La gestion sera à considérer différemment selon qu’il s’agit d’une trésorerie représentative de fonds propres définitivement acquis par la structure ou d’un excédent momentané de liquidités résultant des opérations courantes. Alors que les premiers pourront être placés sur des support de placements à long terme, les seconds seront orientés généralement sur des SICAV de trésorerie proprement dites.

En tout état de cause, le type de placement devra intégrer un principe de sécurité contre le risque de perte en capital afin d’éviter autant que possible les placements spéculatifs faisant peser trop de risque sur l’association et ses dirigeants.

À noter : pour les placements des fonds par les associations reconnues d’utilité publique (Arup) et les fonds de dotation, l’article 11 de la loi du 1er juillet 1901 prevoit que « les actifs éligibles aux placements des fonds de ces associations sont ceux autorisés par le Code de la sécurité sociale pour la représentation des engagements réglementés des institutions et unions exerçant une activité d’assurance ». Sachant que la liste de ces placements autorisés figure à l’article R. 332-2 du Code des assurances.

Les conséquences fiscales des placements

UUne imposition atténuée à l’impôt sur les sociétés est appliquée, aux termes des dispositions de l’article 206-5 du Code Général des Impôts, pour les revenus de placements financiers qui ne se rattachent pas à une exploitation ou à des opérations de caractère lucratif.

Les principales conséquences comptables de la gestion d’un patrimoine financier

En comptabilité, la gestion du patrimoine financier, qu’il s’agisse de valeurs mobilières de placement (placement à court terme) ou de titres immobilisés (placement à long terme), nécessite de suivre les valeurs à chaque clôture pour évaluer les plus ou moins-values latentes.

Les plus-values latentes ne sont pas comptabilisées tant qu’elles ne sont pas réalisées (monétisées) : dans ce cas une information sur ces plus-values latentes est fournie dans l’annexe des comptes annuels. Tandis que les moins-values latentes font l’objet d’une provision pour dépréciation.