Cet article a été publié sur la Revue Associations de Deloitte n°97 – Avril 2022 et est reproduit sur ce blog avec l’accord de l’éditeur.

L’association qui souhaite valoriser son patrimoine immobilier doit non seulement vérifier la faisabilité juridique de l’opération mais également apprécier ses conséquences fiscales et financières.

L’investissement des bénévoles, les soutiens publics ou privés constituent les principales ressources des organismes sans but lucratif, mais elles peuvent parfois se révéler insuffisantes pour assurer leur pérennité ou permettre leur développement dans un contexte économique et sanitaire empreint d’incertitudes.

Face au caractère aléatoire des décisions politiques ou de la générosité des tiers, la recherche de ressources propres et maitrisées apparait souhaitable.

La valorisation du patrimoine immobilier en tant que source complémentaire de revenus constitue à ce titre une piste de réflexion intéressante : location nue, sous-location, prestations de location équipée, mutualisation, … Quelle que soit l’opération envisagée, une validation de la faisabilité juridique et une appréciation des conséquences fiscales et financières devront être réalisées en amont.

Les contraintes juridiques de la loi du 1er juillet 1901 : la notion de « patrimoine affecté »

Le principe de la capacité juridique limitée pour une association propriétaire d’immeubles destinés à la location

L’article 6 de la loi du 1er juillet 1901 limite la capacité juridique d’une association à l’acquisition, la détention et l’administration du « local destiné à l’administration de l’association et à la réunion de ses membres » ainsi qu’aux « immeubles strictement nécessaires à l’accomplissement du but qu’elle se propose ».

A noter toutefois que cette restriction ne concerne pas :

– les associations reconnues d’utilité publique qui ont la capacité d’acquérir et de posséder tous immeubles sans restriction sous réserve que leur objet le permette ;

– les associations déclarées depuis trois ans au moins et dont l’ensemble des activités est mentionné au b du 1 de l’article 200 du code général des impôts ; lesquelles peuvent posséder et administrer tous immeubles sous réserve qu’ils aient été acquis à titre gratuit ;

– les associations ayant pour but exclusif l’assistance, la bienfaisance ou la recherche scientifique ou médicale et ayant, avant le 31 juillet 2014, accepté une libéralité ou obtenu du préfet une réponse favorable au rescrit administratif, qui bénéficient de la même capacité que les associations déclarées depuis plus de trois ans visées ci-dessus.

Cette limite exclut ainsi en principe la possibilité pour une association, simplement déclarée, de détenir des biens immobiliers dans le but exclusif ou principal de les mettre en location en vue d’en retirer une source de revenu complémentaire (immobilier dit « de rapport »).

Le non-respect de cette règle est en principe sanctionné par la nullité des actes passés.

Ainsi, toute personne intéressée peut saisir les tribunaux en vue de demander l’annulation de l’acte d’acquisition et de la convention d’occupation signée.

Ce risque, qui peut paraître théorique, ne doit toutefois pas être négligé tant ses conséquences pourraient être dommageables pour l’association mais également pour ses dirigeants.

En effet, il convient de rappeler que le Président engage sa responsabilité civile personnelle pour tous les actes qui excèdent l’objet social de l’association et a fortiori sa capacité juridique.

Les exceptions permettant d’envisager dans certains cas la location du patrimoine immobilier d’une association à des tiers

La notion de patrimoine annexe – patrimoine qui constitue la suite ou la conséquence immédiate de l’exercice de l’activité ou d’une des activités de l’association propriétaire – fondée sur une réponse ministérielle (Rèp. Forens AN 12-7-1974 p. 3530) est toutefois venue assouplir ce principe rigoureux en matière immobilière.

Ce concept laisse en pratique aux associations une liberté d’action, toutes les fois où il sera possible de démontrer que la détention du patrimoine immobilier constitue la suite ou la conséquence immédiate de l’exercice de ses activités, quand bien même il ne serait pas « strictement nécessaire » au but que l’association s’est assignée.

De même, une tolérance est reconnue lorsqu’une association envisage de louer à un tiers, à titre accessoire et temporaire, l’espace dont elle n’aurait pas l’utilité immédiate et ce lorsque les circonstances le justifient.

Il pourrait selon nous en être ainsi :

- de tout ou partie des immeubles, originellement acquis pour l’exercice de ses activités et devenus par la suite en tout ou partie « inutiles » ;

- de surfaces qui ne peuvent être pleinement exploitées mais dont l’acquisition étaient indissociable de l’immeuble acquis et affecté majoritairement aux activités de l’association.

Une attention portée à la rédaction de l’objet de l’association est un des moyens d’étendre dans certaines limites sa capacité juridique en matière de détention et de gestion immobilière.

Ainsi, préalablement à la concrétisation d’un projet immobilier, la question de la capacité juridique de la structure à s’engager devra être étudiée. La première étape consistera bien souvent à consulter les statuts de l’association. Si le projet présente une cohérence suffisante avec le projet associatif, un travail sur l’adaptation de l’objet, les moyens d’actions, les ressources pourra permettre d’élargir la capacité juridique.

Des conséquences fiscales à maîtriser afin de préserver le caractère non lucratif de l’association

L’imposition ou non des revenus tirés de la mise à disposition du patrimoine immobilier d’une association à un tiers dépend du contexte de la location

Il peut être tentant de penser que la location de biens immobiliers au profit de tiers, réalisée en conformité avec la loi du 1er juillet 1901, par une association « à but non lucratif » constitue une activité non assujettie aux impôts commerciaux.

Tel peut effectivement être le cas lorsque l’association justifie que cette location constitue le prolongement de son activité non lucrative et que les revenus perçus sont ainsi indissociables de cette activité.

Cela suppose toutefois qu’un véritable projet associatif soit construit autour de l’utilisation de ce patrimoine immobilier par des tiers – en principe d’autres associations – et que l’objet de l’association bailleresse soit suffisamment bien libellé pour que cette activité s’intègre dans son but non lucratif.

La location d’immeubles par une association dont l’objet est social et l’activité sans but lucratif, à d’autres associations ayant des statuts semblables à ceux de l’association propriétaire et qui poursuivent, sans but lucratif, des activités complémentaires de ceux de cette dernière, s’intègre à son activité désintéressée dès lors qu’en consentant des loyers d’un montant très inférieur à la valeur locative des immeubles, l’association bailleresse entend permettre aux associations locataires de poursuivre leur activité désintéressée. L’association n’est pas imposable à raison des loyers ainsi perçus.

CE 24 février 1986, n° 54683 7e et 8e s.-s

Cependant, cette situation reste une exception et ne correspond pas toujours au besoin des associations qui souhaitent percevoir des revenus complémentaires par la mise en location de leur patrimoine immobilier au profit de tiers : ces derniers ne sont pas nécessairement des organismes sans but lucratif, et leur activité peut ne présenter aucune complémentarité avec celle de la bailleresse.

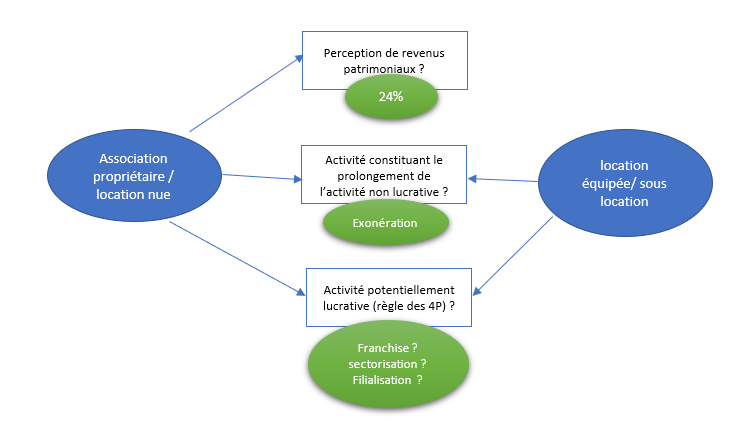

En fait et dans la très grande majorité des cas, la mise en location d’immeubles nus dont l’association est propriétaire, constitue une activité patrimoniale, dont les résultats sont soumis à l’impôt sur les sociétés, au taux de 24%, conformément aux dispositions de l’article 206-5 du Code Général des Impôts.

Certaines situations de location constituent des activités lucratives assujetties aux impôts commerciaux

En revanche lorsque la location constitue le prolongement de l’activité lucrative d’une association, le caractère patrimonial des revenus générés ne sera pas admis et ceux-ci seront compris dans les bénéfices imposables au taux de droit de commun.

Il en sera de même d’une activité de location d’un local muni du mobilier ou du matériel nécessaire à son exploitation.

La location de locaux meublés (salle de visio-conférence / salle de réunion etc…), a fortiori lorsqu’elle est assortie de prestations de services annexes (accueil, ménage etc…), quand bien même elle est consentie par une association, constitue en effet une activité par nature lucrative, non seulement assujettie à l’impôt sur les sociétés au taux de droit commun mais également à la TVA.

C’est également pour cette raison que les situations de mise à disposition à un tiers de biens immobiliers loués pas l’association qui n’en est pas propriétaire dans le cadre d’une « sous location » doivent être identifiées.

Les revenus de sous-location ne répondent pas en effet à la définition de revenus de patrimoine visés à l’article 206-5 du Code Général des Impôts. Ils constituent, d’un point de vue fiscal, des revenus d’activité dont le régime d’imposition dépend du contexte et des modalités de cette sous-location.

Ainsi l’activité de sous-location doit-elle faire l’objet d’une analyse fine au regard des critères de non-lucrativité (règle dite des « 4P ») afin de conclure à leur assujettissement ou non aux impôts dits commerciaux (IS/TVA/CFE).

la qualification de la nature du revenu locatif perçu doit être anticipée, à défaut c’est le caractère non lucratif de l’intégralité de l’association qui est menacé.

Sectoriser ? filialiser ? des solutions peuvent être anticipées lorsque les conditions de la mise à disposition révèlent une activité lucrative

La bonne qualification juridique et fiscale d’une activité consistant en la mise à disposition d’un immeuble à un tiers permettra d’anticiper tout risque de redressement potentiel par la mise en œuvre des solutions indispensables à la préservation du caractère principalement non lucratif de l’association.

Ainsi, lorsque les recettes des activités lucratives, y compris les revenus tirés de la location/sous location qualifiée comme telle, demeurent accessoires aux autres activités de l’association mais excèdent le seuil de la franchise des activités lucrative accessoires (72.000 € en 2022), la mise en place d’un secteur distinct d’activité devra être envisagée.

La constitution de structures de détentions immobilières dédiées – une solution à envisager

Association ou société civile immobilière : un choix qui requiert une vigilance au regard des objectifs recherchés et des conséquences en découlant

L’externalisation du patrimoine immobilier que l’association destine à la mise à disposition de tiers permettra de structurer le projet au sein d’une structure dédiée. Le choix de cette structure doit être réfléchi en prenant en compte les objectifs recherchés, les contraintes rappelées ci-dessus, ainsi que les conséquences associées.

Certaines associations choisiront ainsi de créer en commun une association immobilière lorsque l’objectif consiste principalement en la mutualisation d’un patrimoine en vue d’assurer une gestion centralisée pour rationaliser les coûts. Mais cette solution n’est pas toujours la plus optimale au plan fiscal et ne permettra pas aux associations concernées d’en tirer des revenus complémentaires.

La constitution d’une société civile immobilière pourra se révéler pertinente lorsque l’immobilier que l’association envisage de louer reste principalement affecté à son activité et que la partie dont elle n’a pas l’usage sera louée nue à un tiers. En effet, en qualité d’associé de cette SCI – non assujettie à l’IS – l’association percevra sa quote-part de résultat, laquelle n’est pas qualifiée de revenus de patrimoine au sens de l’article 206-5 du Code Général des Impôts et sera donc exonérée d’impôt sur les sociétés, sous réserve toutefois que la location ne porte pas sur un local équipé !

Il est toutefois important de rappeler que la détention d’un immeuble par l’intermédiaire d’une SCI ne permet pas de palier à la capacité juridique limitée d’une association dès lors que l’article 17 de la loi du 1er juillet 1901 précise bien que les limites fixées par l’article 6 vise les actes « accomplis soit directement, soit par personne interposée, ou toute autre voie indirecte » ayant pour objet de permettre aux associations de se soustraire à cette disposition.

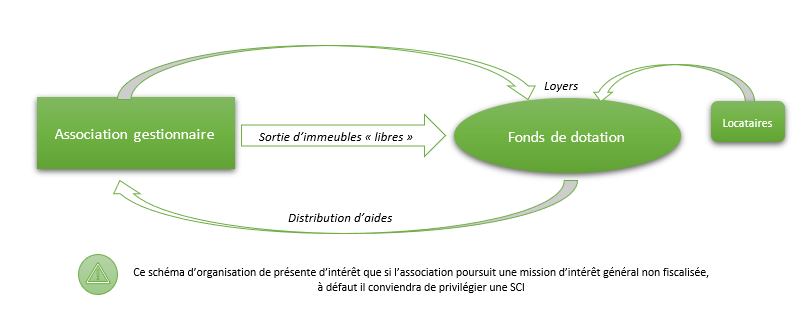

La création d’un fonds de dotation permettra en revanche de répondre à cette problématique, dès lors que cette structure bénéficie de la grande capacité juridique et donc immobilière.

Le fonds de dotation : une solution à envisager lorsque l’association est d’intérêt général

L’externalisation du patrimoine immobilier au sein d’un fonds de dotation pourra bénéficier d’une certaine neutralité fiscale, mais elle suppose que l’association fondatrice et bénéficiaire d’aides financières financées par les revenus immobiliers du fonds de dotation réponde à la définition fiscale d’ « association d’intérêt général » et respecte donc l’ensemble des conditions posées aux articles 200 et 238 bis du Code général des Impôts, ceci afin d’assurer la régularité juridique du fonds de dotation.