Parue au Journal Officiel du 27 décembre 2019, la Loi de Finances pour 2020 de la Côte d’Ivoire, prévoit plusieurs avantages fiscaux pour les activités de R&D et d’innovation technologique, et notamment un crédit d’impôt de 50% des sommes investies pour les entreprises privées dont au moins 15% des charges sont exclusivement affectées aux activités de R&D et d’innovation.

Ce nouveau régime de Crédit d’Impôt Recherche (« CIR ») semble se rapprocher en certains aspects d’autres régimes européens, notamment le régime de Crédit d’Impôt Recherche français ; à la différence qu’il n’est accessible qu’aux entreprises investissant au moins 15% de leurs dépenses pour des activités de R&D et d’innovation technologique.

Si ce nouveau régime semble très attractif avec son taux de 50% (à comparer notamment avec le taux de 30% du CIR français), il semble encore, un an après son entrée en vigueur, assez peu connu ou peu sollicité par les entreprises ivoiriennes.

Parmi les actualités fiscales majeures de 2020, la précision des modalités requises pour bénéficier du nouveau régime de CIR mérite une attention particulière.

Sans aucun doute, le régime de Crédit d’Impôt Recherche (« CIR ») constitue l’une des mesures phares de la Loi de finances 2020.

La Côte d’Ivoire est le premier pays d’Afrique francophone à mettre en place un dispositif de soutien public à l’investissement en R&D et en innovation technologique, sous la forme d’un Crédit d’Impôt Recherche, similaire à celui applicable dans la majorité des pays de l’hémisphère nord. Précisons, par ailleurs, que l’Afrique du Sud demeure le seul pays du continent à disposer d’un mécanisme d’ampleur similaire (sous forme d’une super-déduction).

Récemment, une doctrine administrative1 a précisé le champ d’application de ce nouveau Crédit d’Impôt (personnes visées, activités éligibles, etc.) ainsi que les conditions de bénéfice de la mesure. C’est une avancée significative dans la promotion de la recherche et de l’innovation comme moteur du développement.

Quelles sont les entreprises éligibles ?

Peuvent bénéficier du CIR les entreprises privées, soumises à l’impôt sur les bénéfices industriels et commerciaux, à condition d’être placées sous le régime de bénéfice réel (normal ou simplifié), de plein droit ou sur option. Ce dispositif s’applique quel que soit le mode d’exploitation de ces entreprises (entreprise sous forme individuelle, société artisanale, société à responsabilité limitée, société anonyme, etc.) dès lors qu’elles effectuent elles-mêmes des activités de recherche, de développement et d’innovation technologique.

Ainsi, les sociétés commerciales, quelle que soit la qualification donnée à leur activité, sont en droit de solliciter le bénéfice du CIR.

De même, les entreprises artisanales, lorsqu’elles sont imposées au titre des bénéfices industriels et commerciaux, peuvent bénéficier du CIR, dès lors qu’elles répondent aux conditions prévues à l’article 114 bis du CGI.

Également, les associations de la Loi du 21 septembre 1960 qui, au regard des critères mentionnés dans la note administrative n°2432/SEPTEMBRE/DGI-DLCD du 20 juin 2018, exercent une activité lucrative et sont soumises aux impôts commerciaux, peuvent également prétendre au bénéfice du CIR, si les autres conditions d’application sont respectées.

Quelles sont les activités éligibles ?

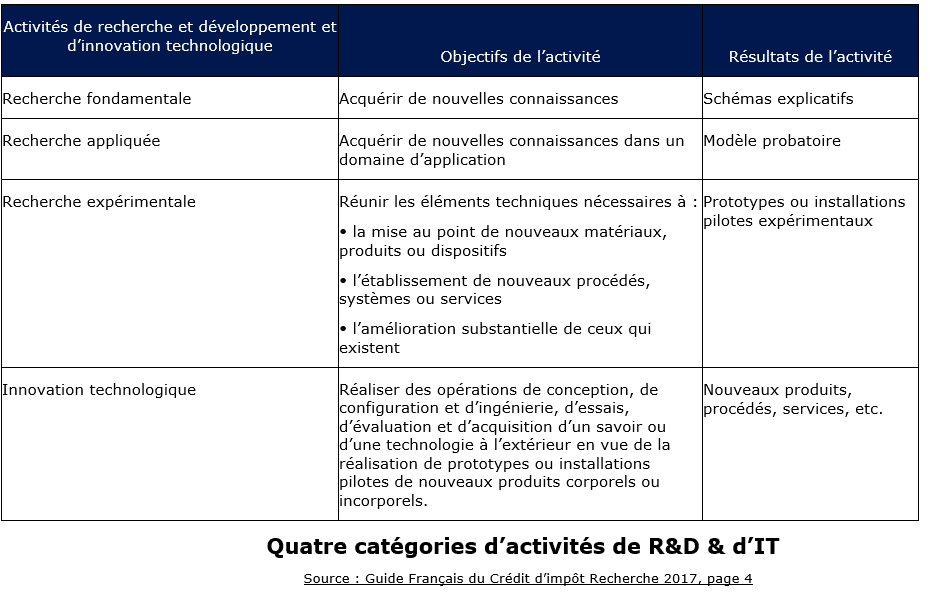

La Doctrine fiscale applicable en Côte d’Ivoire repose sur la définition générale de la R&D suivante : « l’ensemble des activités entreprises de façon systématique en vue d’accroître les connaissances, ainsi que l’utilisation de ces connaissances pour de nouvelles applications ».

Elle distingue les trois catégories classiques que sont la recherche fondamentale, la recherche appliquée, et le développement expérimental et précise également la notion d’innovation technologique. La définition de chacune de ces catégories dans la doctrine administrative repose par ailleurs largement sur la définition des activités de R&D couramment utilisée à l’échelle internationale (notamment pour établir les statistiques nationales de dépenses de R&D), à savoir :

- Les activités ayant un caractère de recherche fondamentale sont celles qui pour apporter une contribution théorique ou expérimentale à la résolution des problèmes techniques, concourent à acquérir de nouvelles connaissances sur les fondements des phénomènes et des faits observables, sans aboutir à une application ou à une utilisation particulière, permettant ainsi une meilleure compréhension de phénomènes naturels, la mise en place de théories ou de modèles explicatifs. Elles s’intéressent par exemple, à la façon dont les atomes s’organisent pour former des molécules ou la manière dont les virus trouvent la « clé » des cellules pour les envahir.

- Les activités ayant le caractère de recherche appliquée sont celles qui visent à discerner les applications possibles des résultats d’une recherche fondamentale ou à trouver des solutions nouvelles (logiciels, vaccins, médicaments, etc.) sur la base de travaux originaux, permettant à l’entreprise d’atteindre un objectif déterminé choisi à l’avance. Le résultat d’une recherche appliquée consiste en un modèle probatoire de produit, d’opération ou de méthode.

- Les activités qui revêtent un caractère de développement expérimental sont celles consistant en des travaux systématiques fondés sur des connaissances existantes obtenues par la recherche et/ou l’expérience pratique, en vue de lancer la fabrication de nouveaux matériaux, produits ou dispositifs, d’établir des procédés, des systèmes et services nouveaux ou d’améliorer les produits ou procédés existants. Il peut s’agir de prototypes ou d’installations pilotes.

- Les activités revêtant le caractère d’innovation technologique, sont celles qui sont destinées à la mise au point et la commercialisation d’un produit plus performant dans le but de fournir aux consommateurs, des services objectivement nouveaux ou améliorés. L’innovation technologique concerne donc la création de nouvelles techniques et technologies et fait partie intégrante du développement expérimental.

Le tableau suivant résume les objectifs et les résultats de chacune des activités de R&D et d’IT. Le résultat de l’activité en particulier peut aider à bien l’identifier :

A noter que le bénéfice de ces mesures n’exclut pas l’application des dispositions plus favorables prévues au Code des Investissements (nouveau Code des Investissements établit par l’ordonnance N°2018-646 du 1er Août 2018 et prévoyant certaines exonérations selon les catégories d’entreprises investissant et les zones géographiques).

Derniers chiffres publiés par la Banque Mondiale, Dépenses en recherche et développement (% du PIB)

Lire également : Côte d’Ivoire : actualité fiscale

1 : Cette doctrine fiscale est consultable auprès des services des impôts, depuis le premier trimestre 2020.