Dans le cadre d’une publication sur le site impots.gouv, l’Administration vient de préciser les modalités déclaratives et de paiement transitoires des nouvelles taxes sur les réductions de capital par annulation de titres résultant d’un rachat par les sociétés de leurs propres titres, instaurées par la LF 2025.

Pour mémoire, la LF 2025 prévoit, à la charge des grandes entreprises (ayant leur siège en France et ayant réalisé au cours du dernier exercice clos un CA HT, tel qu’il résulte des comptes consolidés ou combinés, le cas échéant, supérieur à 1 md€) :

- Une taxe « exceptionnelle », applicable à l’ensemble des opérations de réduction de capital réalisées entre le 1er mars 2024 et le 28 février 2025 ;

- Une taxe « en rythme de croisière », applicable aux opérations de réduction de capital réalisées à compter du 1er mars 2025 – contrairement à la taxe « exceptionnelle », elle s’applique à chaque opération successive.

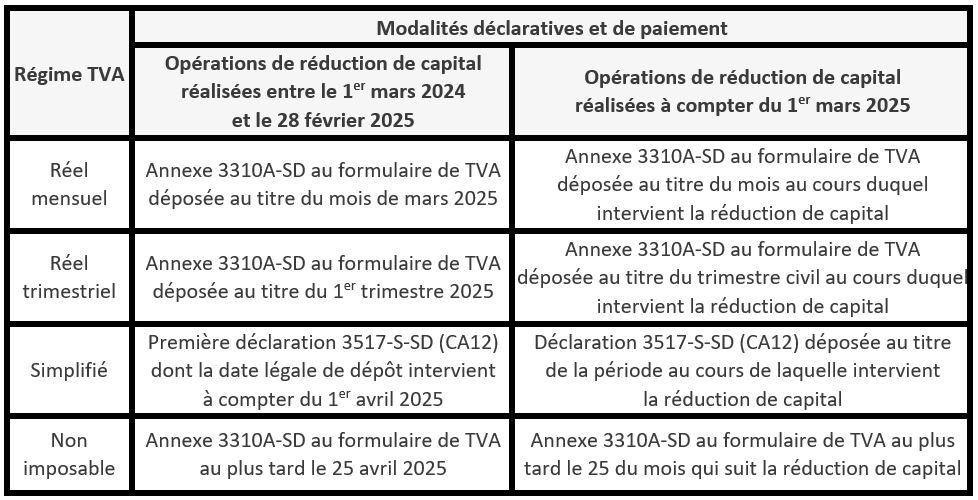

Les modalités déclaratives et de liquidation sont les suivantes :

L’Administration vient de préciser que les formulaires 3310A-SD, 3310-CA3G-SD et 3517-S-SD (CA12) permettant de déclarer cette nouvelle taxe ne seront accessibles en téléprocédure qu’à compter du 1er juillet 2025.

Par conséquent les redevables devant déclarer et acquitter les taxes nouvelles avant le 30 juin 2025 doivent, selon leur situation, adresser à leur service des impôts des entreprises :

- le formulaire 3310A-SD (en renseignant la ligne 51)

- ou le formulaire 3517-S-SD (en renseignant la ligne 4N)

en l’accompagnant du règlement correspondant.