Dans ses conclusions sous la décision Philips France de 2018 (CE 3e et 8e chambre, 19 sept. 2018, n°4057779), le Rapporteur public, Romain Victor écrivait « la mise en œuvre de l’article 57 du Code général des impôts (CGI) par l’Administration prend parfois des allures de chemin de croix ». Le Tribunal administratif de Lyon, dans sa décision du 26 oct. 2021 (n° 2005396, SAS Arrow Génériques), vient de rappeler les conditions d’encadrement strict de la charge de la preuve et la portée des principes directeurs de l’OCDE en droit interne.

Rappel des faits

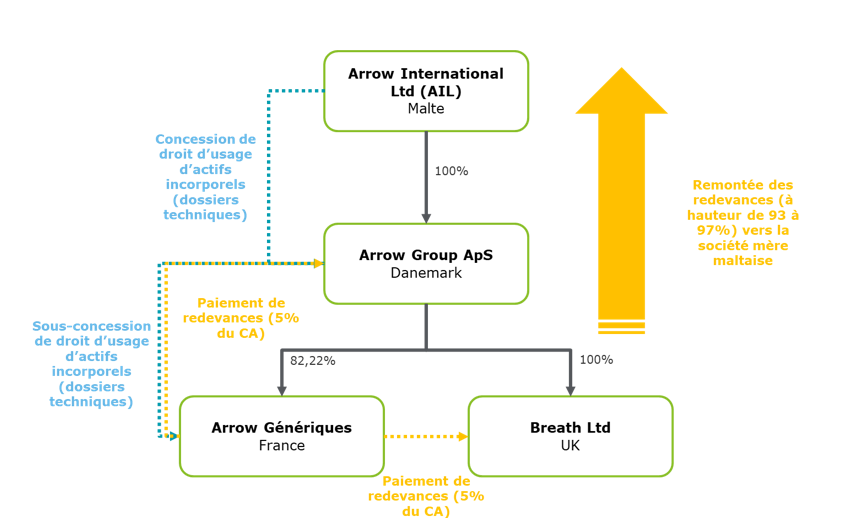

La société Arrow Génériques exerce une activité de distribution de médicaments génériques à destination du marché français. Elle versait une redevance pour mise à disposition des dossiers techniques de molécules nécessaires à l’obtention d’autorisations de mise sur le marché, conformément aux contrats de sous-licence non-exclusive signée avec plusieurs sociétés du groupe auquel elle appartient.

L’administration fiscale a remis en cause ces redevances qu’elle estimait sans objet. Le service vérificateur les a considérées comme un transfert indirect de bénéfices, au sens des dispositions de l’article 57 du CGI, en tant qu’avantage par nature consenti par la société. Cette dernière a contesté cette rectification devant le tribunal administratif.

L’existence d’un avantage n’est pas démontrée par l’Administration

Au terme de son jugement du 26 octobre 2021, le Tribunal administratif de Lyon a considéré que l’administration fiscale n’avait pas démontré qu’une société tierce aurait agi différemment, dans des conditions similaires, en n’acquittant pas lesdites redevances.

Ce jugement rappelle qu’il incombe à l’administration fiscale de démontrer qu’un prix pratiqué entre sociétés liées est constitutif d’un avantage anormal, en procédant par comparaison, sauf à démontrer que l’avantage constituait une libéralité constitutive d’un avantage par nature.

Il confirme qu’en matière de prix de transfert, l’approche économique prédomine sur l’approche comptable lorsqu’il s’agit de définir la notion d’actif incorporel, conformément aux principes directeurs de l’OCDE.

L’avantage par nature est strictement encadré et suppose que l’absence de contrepartie soit démontrée par l’administration fiscale

L’une des conditions cumulatives de mise en œuvre des dispositions de l’article 57 du CGI tient à la démonstration que la société vérifiée a consenti un avantage à l’une des sociétés du groupe international au sein duquel elle prend place.

L’administration fiscale doit ainsi démontrer l’existence d’un avantage sans contrepartie équivalente, au détriment de l’entreprise française. La preuve peut être établie soit par comparaison avec des opérations réalisées entre tiers dans des conditions similaires, soit par la simple constatation d’un avantage par nature. Si l’existence d’un tel avantage par nature peut être démontrée, la présomption de l’article 57 trouve à s’appliquer sans procéder à une comparaison. La simple nature de l’avantage permet de présumer le transfert de bénéfices.

L’analyse de cette nature de l’avantage est au cœur des échanges de l’espèce, comme l’a relevé le Rapporteur public, puisque « l’administration fiscale estime dans ses écritures en défense que le versement des redevances litigieuses est dépourvu d’objet et constitue un « avantage par nature » pour en déduire qu’elle n’a dès lors pas à procéder à une comparaison avec des entreprises similaires sans lien de dépendance ».

L’avantage par nature étant une libéralité, consenti sans attente d’une quelconque contrepartie, une recherche de comparables s’avère inutile puisque l’entreprise s’appauvrit, sans rien attendre en retour. Une telle transaction ne saurait être acceptée au sein du groupe puisqu’un tiers sur le marché libre ne l’aurait pas admise.

En l’espèce, l’administration fiscale a considéré les redevances comme un avantage par nature, leur montant étant manifestement exagéré puisqu’elles ne correspondaient à aucun incorporel à l’actif des sociétés auxquelles elles étaient versées.

L’administration fiscale relevait également que la société distribuait des médicaments génériques dont les formules se trouvaient dans le domaine public, que la valeur ajoutée créée par la société reposait sur le développement de sa propre marque et de son réseau commercial, et enfin que le montant de ces redevances la privait de tout retour sur investissement.

Le juge a toutefois considéré que la société justifiait bien d’une contrepartie dès lors que la commercialisation des médicaments supposait l’obtention impérative d’une autorisation de mise sur le marché pour chacune des molécules les composant, appuyée par un dossier technique dont l’utilisation lui était justement sous-concédée par les sociétés du groupe.

La société bénéficiant ainsi d’une contrepartie au versement de ces redevances, l’avantage par nature ne pouvait être retenu. Or, l’Administration n’ayant procédé à aucune comparaison en vue d’établir le caractère excessif du montant des redevances versées, « aucune présomption de transfert indirect de bénéfices ne peut être retenue à l’encontre de la société requérante sur le fondement de l’article 57 du CGI ».

Sur la portée juridique des principes directeurs de l’OCDE en droit interne

Le Tribunal Administratif de Lyon s’est également appuyé sur une analyse des principes directeurs de l’OCDE pour considérer que l’administration fiscale ne démontrait pas l’existence d’un avantage par nature, alors que cette dernière avait relevé que les redevances litigieuses rémunéraient « certaines molécules » qui pourtant « ne figuraient pas dans la liste des incorporels » détenus par les sociétés du groupe qui les percevaient.

Le Tribunal indique clairement que « cette circonstance est en soi insuffisante pour remettre en cause l’objet même du versement de ces redevances dès lors qu’il résulte […] du point 6.7 des principes de l’OCDE […] que les actifs incorporels qu’il importe de prendre en compte aux fins de la détermination des prix de transfert ne sont pas toujours considérés comme des actifs incorporels dans une optique comptable ». Un actif incorporel, sans valeur comptable, mais dont la valeur économique ne peut être niée, peut ainsi être pris en compte lors de la détermination du prix de transfert.

Le juge français a déjà fait référence directe aux principes directeurs de l’OCDE. Tel était le cas en particulier du Conseil d’Etat dans sa décision Ferragamo France (CE, 9e et 10e ch., 23 nov. 2020, n°425577), même si le Rapporteur public avait indiqué que les principes directeurs de l’OCDE ne constituent pas des normes et sont dépourvus d’effet juridique en droit interne. Il indiquait qu’ « ils ne sauraient notamment servir à interpréter les dispositions de l’article 57 du CGI » mais qu’ « ils peuvent constituer une utile source d’inspiration ».

En l’espèce, le juge administratif se contente-t-il de s’inspirer des principes directeurs de l’OCDE ou interprète-t-il l’article 57 du CGI à l’aune de ces derniers ?

Si les principes directeurs de l’OCDE n’apparaissent ni dans le visa du jugement ni dans l’analyse de l’application des dispositions de l’article 57 du CGI, la référence aux principes directeurs de l’OCDE constitue toutefois un argument important du raisonnement du Tribunal. Il déduit la non-existence d’un avantage par nature en citant explicitement le point 6.7 des principes directeurs de l’OCDE.

Le Tribunal administratif semble analyser la notion d’avantage par nature en s’inspirant des principes directeurs de l’OCDE qui transposent dans un cadre international une situation que le juge aurait également pu observer dans un cadre national, tout facteur de valeur ajoutée ne figurant pas systématiquement à l’actif comptable d’une société.