On n’en parle plus, mais il est toujours là : le trou de la TVA et il a encore représenté bien des milliards de recettes perdues en 2012 !

Tout comme elle l’avait fait l’an passé, la Commission européenne a mis à jour et publié le 23 octobre 2014 son étude sur les recettes de TVA et leur écart par rapport aux recettes théoriques. L’étude porte sur les données de 2012, derniers comptes nationaux disponibles1 , et tant la méthode que les résultats ont été entérinés par le groupe d’experts des Etats membres.

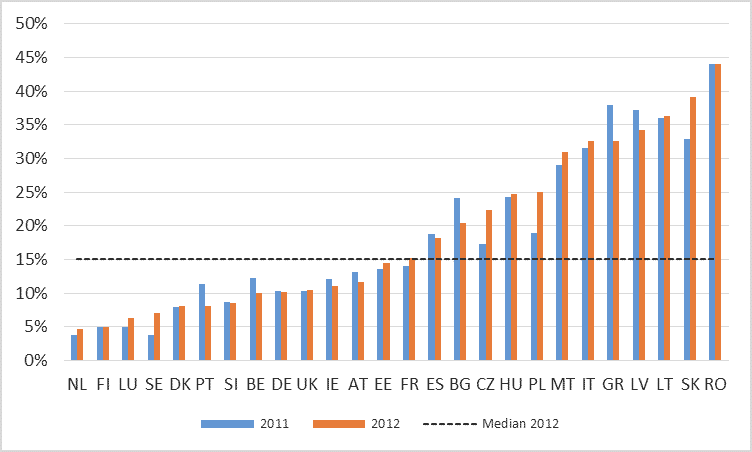

Pour l’Union européenne à 262 , l’étude fait apparaître un écart (VAT Gap) considérable de 177 milliards d’euros par rapport à une TVA collectée de 922 milliards d’euros soit un écart de 19,2% (ou 16% de la TVA théorique) mais qui reste stable par rapport aux données de 2011. Le graphique ci-après donne une idée de la dispersion des résultats entre Etats membres. On voit que non seulement des pays peu performants (Grèce, Bulgarie) ont amélioré leur collecte mais également des pays déjà très performants tels le Portugal (qui a beaucoup modernisé le contrôle de la TVA, notamment pour les opérations intracommunautaires) et la Belgique.

La France a connu une nouvelle détérioration de sa situation par rapport au rapport de l’an passé : l’écart négatif (le VAT Gap) dépasse les 25 milliards d’euros soit près de 18% sur une recette collectée de 142,5 milliards (ou 15% des recettes théoriques); un chiffre tout à fait considérable pour un pays en pleine crise budgétaire.

VAT Gap in the EU-26 countries, 2011-2012

Source : Commission européenne ; « 2012 Update Report to the Study to quantify and analyse the VAT Gap in the EU-27 Member States ».

Le niveau des taux de TVA et son évolution est présenté comme un facteur entretenant une relation de corrélation avec l’importance du VAT Gap : l’augmentation des taux aurait pour effet d’accroître l’écart, comme si le respect de la conformité était moindre lorsque le taux augmente.

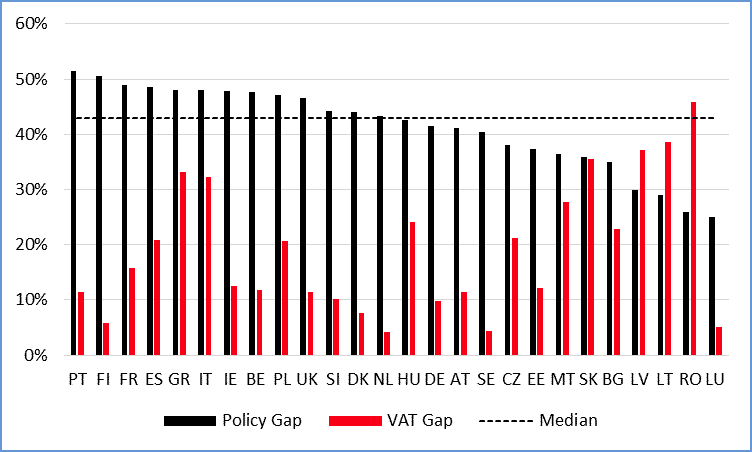

L’étude aborde également la question de ce qui est souvent nommé le « policy gap », c’est-à-dire l’écart qui provient non pas du manque de respect des obligations et de la médiocre application de l’impôt en tant que tel mais plutôt des difficultés d’application et donc des pertes de recettes qui résultent de la conception du système de TVA : nombre d’exonérations, nombre de taux réduits, complexité due aux choix de politique fiscale. Ce « policy gap » est évalué en comparant la recette théorique à une TVA idéale, c’est-à-dire celle qui serait obtenue par l’application du taux normal de TVA à toute l’assiette théorique de consommation finale (éliminant ainsi les effets des taux réduits et des exonérations), le VAT Revenue Ratio (VRR) 3 . La comparaison entre les recettes collectées et le VRR permet donc de faire apparaître les deux aspects de l’efficacité du système de TVA : le VAT Gap d’une part et le Policy Gap d’autre part.

Les résultats de ce calcul sont présentés dans le graphique 2 ci-dessous qui fait apparaître le partage du VRR, c’est-à-dire de la TVA idéale entre ce qui ressort du mauvais respect des règles de TVA, le VAT Gap, et ce qui ressort d’une politique fiscale laissant trop de place aux exonérations, opérations hors champ (autorités publiques) et aux taux réduits. On constate, comme d’autres travaux nous l’avaient déjà appris3, que dans les pays développés comme ceux de l’UE, c’est avant tout le « Policy Gap » qui est responsable de la médiocre efficacité de collecte fiscale plus que le respect des règles et la gestion de l’impôt.

Policy Gap and VAT Gap in the EU-26 countries, 2009-2012

Source : Commission européenne ; « 2012 Update Report to the Study to quantify and analyse the VAT Gap in the EU-27 Member States »

Dans ce contexte, la France apparaît bel et bien comme l’un des Etats membres où le « Policy Gap » est le facteur explicatif le plus important (près de 50%) de l’écart entre TVA collectée et TVA idéale. Une part importante de l’explication du phénomène en France se situe dans l’importance relative de certains secteurs exonérés (services financiers et d’assurances), dans l’étendue des exonérations pour certaines activités d’intérêt général et dans les activités économiques conduites sous le couvert des autorités publiques; tous sont des domaines particulièrement significatifs dans le cas de la France.

De façon générale on peut en tirer la conclusion que, ici encore, l’efficacité de la collecte fiscale et donc de l’impôt se situe avant tout dans l’étendue de l’assiette (rappelons que la TVA est justement censée être un impôt à assiette très large) plus que dans le niveau des taux. Cela signifie notamment que dans le cas de la France, une recette plus importante devrait en priorité être recherchée dans l’élimination des exonérations, taux réduits etc. plutôt que dans une hausse des taux qui, comme on l’a vu, peut se traduire dans une moindre conformité aux règles. Des marges de manœuvre considérables semblent exister à cet égard si l’on en juge par les chiffres publiés dans cette étude !