Précisions relatives au régime de la para-hôtellerie

L’administration fiscale a fait quelques précisions doctrinales en date du 26 mars 2025 dans son BOFiP BOI-TVA-CHAMP-10-10-50-20 relatif aux prestations d’hébergement para-hôtelières.

Pour mémoire, les commentaires du BOFIP vont dans le sens d’une plus grande taxation (voir ci-dessous), et cela dans un contexte de modification du régime de franchise en base de TVA. A cet égard, le seuil de franchise en base devrait être ramené à 25 000 € de chiffre d’affaires (seuil unique) à compter du 1er juin 2025.

Aussi, pour les courts séjours (moins d’une semaine), un accueil même non personnalisé de la clientèle, le nettoyage des locaux et la fourniture du linge de maison en début de séjour suffisent à taxer les locations meublées (telles villas, chalets et maisons d’hôtes).

Enfin, précision intéressante, la taxation s’applique quel que soit le nombre d’intermédiaires s’interposant entre le propriétaire de locaux (y compris en crédit-bail) et l’exploitant dès lors que la finalité est une fourniture de logement meublé.

Pour rappel, la loi de finances pour 2024 a modifié l’article 261 D, 4° du Code Général des Impôts (CGI) relatif aux prestations d’hébergement, afin de tirer les conséquences de l’avis du Conseil d’Etat du 5 juillet 2023 qui avait révélé l’incompatibilité partielle du régime français avec la Directive TVA (voir nos commentaires y afférents).

L’article 261 D, 4°-b et -b bis du CGI opère désormais une distinction entre d’une part les prestations d’hébergement dans le secteur hôtelier ou dans les secteurs ayant une vocation similaire, n’excédant pas 30 nuitées et d’autre part les locations de logements meublés à usage résidentiel.

Le statut du prestataire n’est plus un critère pour déterminer si un séjour est exonéré ou taxable à la TVA

Avant le 1er janvier 2024, la taxation à la TVA s’appliquait de plein droit aux hôtels de tourisme classés, aux villages de vacances classés ou agréés et aux résidences de tourisme classées (sous certaines conditions).

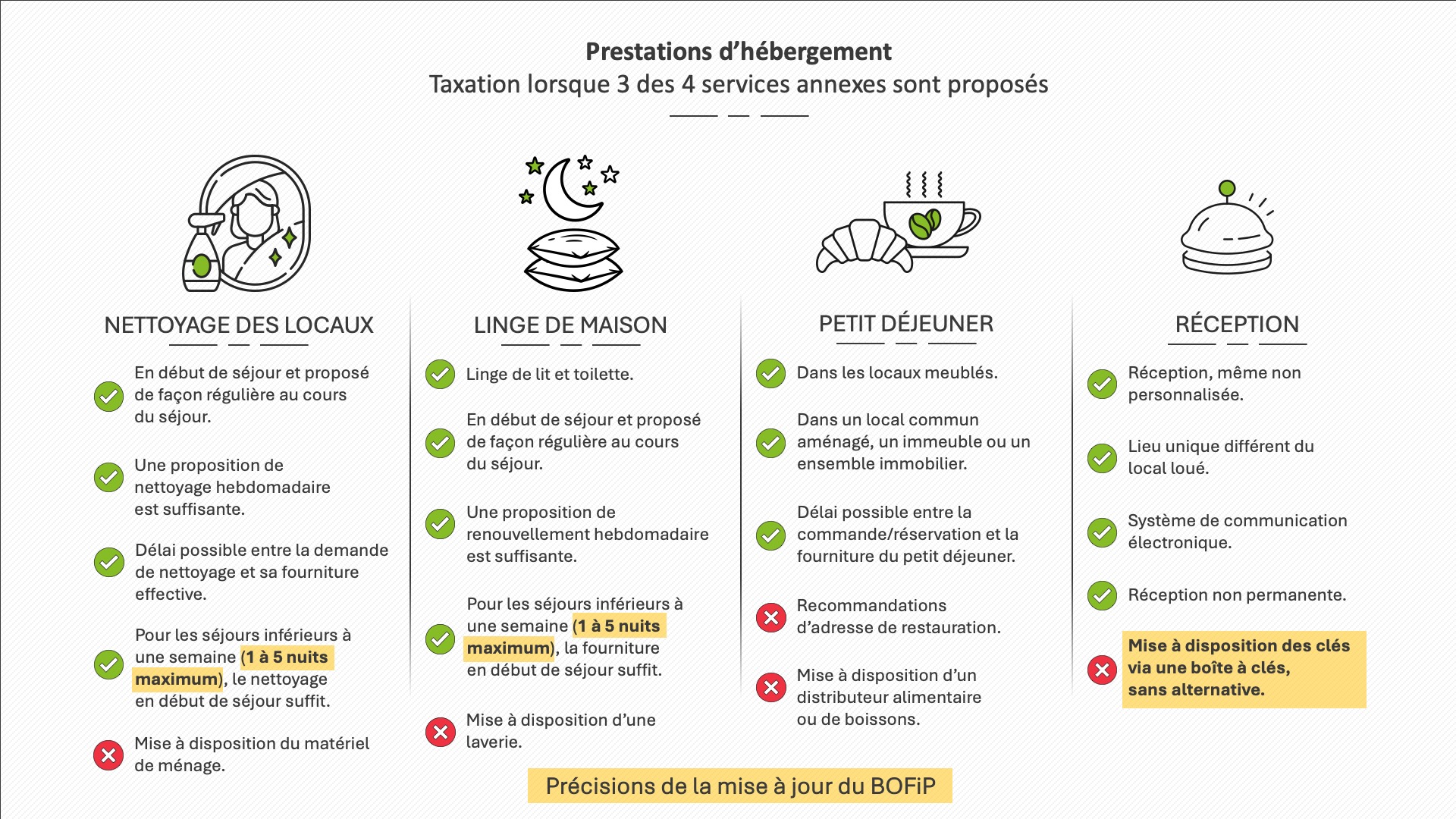

La taxation s’appliquait également aux prestations dites « para-hôtelières » comportant, en sus de l’hébergement, trois des quatre prestations annexes (petit déjeuner, nettoyage régulier des locaux, fourniture de linge de maison et réception, même non personnalisée, de la clientèle) rendues dans des conditions similaires à celles du secteur hôtelier.

Désormais, en pratique, quelle que soit la durée du séjour (moins de 30 nuitées, ou plus), il conviendra de vérifier que les critères de taxation sont remplis, sans considération de la qualité ou du statut du prestataire.

Aussi, pour être soumis à la TVA, les séjours devront être obligatoirement assortis d’au moins trois des quatre prestations annexes précitées.

Dans ces conditions, la taxation est susceptible de s’appliquer à des structures variées telles que les hôtels, chalets ou villas, chambres d’hôtes, résidences services séniors, résidences étudiantes, résidences en « co-living ».

S’agissant du caractère meublé, l’administration fiscale étend aux résidents des résidences-services la tolérance selon laquelle les meubles de l’exploitant peuvent être ôtés et remplacés par des meubles propres (auparavant, cette tolérance visait seulement les maisons de retraite autorisées au sens de l’article L 313-1 du code de l’action sociale et des familles).

Ce qu’il faut retenir s’agissant des services annexes

Le BOFiP BOI-TVA-CHAMP-10-10-50-20 donne des précisions intéressantes sur les conditions dans lesquelles les services annexes doivent être rendus.

À cet égard, ces conditions nous semblent être plus souples que par le passé, semblant aller dans le sens d’une taxation plus systématique.

Concernant la fourniture du petit-déjeuner, si le BOFiP exige toujours qu’il soit fourni selon les usages professionnels, il est cependant expressément admis que le prestataire puisse demander un délai entre la commande et la fourniture du petit-déjeuner (sans que ce délai ne prive d’effet cette possibilité). Aussi, cette condition sera considérée comme remplie lorsque l’exploitant communique un lien internet ou un numéro de téléphone pour les besoins de la commande. Il est précisé que la condition est également respectée si la commande s’effectue auprès d’une boulangerie située à proximité. Ce dernier exemple nous semble contradictoire avec le fait que la facturation doive être faite par l’exploitant et que le petit déjeuner doive être servi dans le local mis à disposition du client ou dans un local commun aménagé. Il est également précisé que la mise à disposition d’un local doté d’un distributeur alimentaire et/ou de boissons n’est pas considérée comme suffisante.

Concernant le nettoyage des locaux, le BOFiP admet qu’un nettoyage hebdomadaire est suffisant. Pour les séjours inférieurs à une semaine, il est précisé que le nettoyage avant le séjour est suffisant.

Concernant la fourniture du linge de maison, le BOFiP admet que la fourniture du linge de maison (draps, serviettes, etc.) en début de séjour suffit, dès lors que son renouvellement régulier est proposé. Pour les séjours inférieurs à une semaine, la fourniture en début de séjour suffit.

Enfin, concernant la réception de la clientèle, il est précisé que la réception peut ne pas être permanente et consister en une communication des informations utiles par email avec mise à disposition des clés par boite à clés.

Précisions relatives aux taux de TVA applicables aux services annexes

Le BOI-TVA-LIQ-30-20-10-10 précise que les services annexes (téléphone, télévision, blanchissage, parking, etc.) continuent en principe de relever du taux de TVA qui leur est propre mais que désormais, en application de la nouvelle rédaction de l’article 257 ter du CGI, ces services peuvent relever du taux de 10 % s’ils forment une opération unique avec les prestations d’hébergement ou avec les locations de logements, ou qu’ils ont un caractère accessoire. À cet égard, le caractère optionnel est un indice pour appliquer le taux propre.

N’hésitez pas à nous contacter pour une étude approfondie de votre situation et pour anticiper les impacts de ces modifications sur votre activité.

Consulter notre offre