Le texte, signé par plus de 240 parlementaires (députés et sénateurs), a pour objectif d’obtenir un référendum d’initiative partagée.

Il prévoit la création d’une contribution additionnelle sur les bénéfices exceptionnels des grandes entreprises.

Economie générale de la contribution additionnelle

Seraient concernées par la mesure :

- Les sociétés soumises à l’IS, qui réalisent un chiffre d’affaires supérieur à 750 m€ (apprécié au niveau du groupe en présence d’une intégration fiscale)

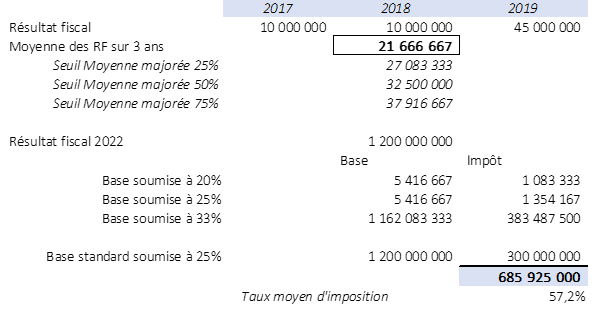

- Et dont le résultat imposable est supérieur ou égal, au titre de l’exercice considéré, à 1,25 fois la moyenne de son résultat imposable des exercices 2017, 2018 et 2019

La contribution serait assise sur le résultat imposable supplémentaire réalisé par rapport à 1,25 fois le résultat imposable moyen des exercices 2017, 2018 et 2019.

Le dispositif prévoit 3 tranches de contribution, avec un taux progressif.

Elle serait ainsi calculée en appliquant à chaque fraction de résultat imposable supérieure ou égale à 1,25 fois le résultat imposable moyen des 3 exercices précités le taux de :

- 20 % pour la fraction supérieure ou égale à 1,25 fois et inférieure à 1,5 fois la moyenne des résultats fiscaux antérieurs

- 25 % pour la fraction supérieure ou égale à 1,5 fois et inférieure à 1,75 fois la moyenne des résultats fiscaux antérieurs

- 33 % pour la fraction supérieure ou égale à 1,75 fois la moyenne des résultats fiscaux antérieurs

Exemple illustratif

Ainsi que le souligne l’exposé des motifs, le taux supérieur de 33 %, additionné au taux de l’IS de droit commun de 25 %, aboutirait à un taux maximal théorique sur la fraction des bénéfices assujettis de 58 %. Rappelons qu’une imposition est susceptible d’être regardée par le Conseil constitutionnel comme présentant un caractère confiscatoire lorsqu’elle excède 75 %.

Au sein des groupes intégrés, la contribution serait due par la société mère, et assise sur le résultat d’ensemble et la PV nette d’ensemble, déterminés avant imputation des réductions et crédits d’impôt et des créances fiscales de toute nature.

Seraient exonérées de la contribution, les sociétés dont la progression du résultat imposable par rapport à la moyenne des exercices 2017, 2018 et 2019 résulte d’opérations de cession ou d’acquisition d’actifs, pour la fraction du résultat imposable de l’exercice concerné.

La contribution s’appliquerait à l’exercice fiscal de l’année de l’entrée en vigueur de la loi, et jusqu’au 31 décembre 2025.

Véhicule législatif

La proposition de loi est déposée dans le cadre spécifique de l’article 11 de la Constitution, relatif au référendum d’initiative partagée, qui repose sur une initiative parlementaire soutenue par les citoyens.

Pour ce faire, la proposition de loi doit être signée par 5 % des parlementaires, députés et sénateurs confondus (condition remplie au cas d’espèce, puisqu’on compte plus de 240 signataires).

Le Conseil constitutionnel dispose ensuite d’un mois pour vérifier la conformité de la proposition aux règles d’organisation d’un référendum.

La proposition de loi doit ensuite être signée par 10 % du corps électoral (soit près de 5 millions de citoyens) au cours d’une période de 9 mois.

À l’issue de ces 9 mois, et après vérification par le Conseil constitutionnel du nombre de signatures obtenues, le Parlement est tenu d’examiner la proposition de loi dans un délai de 6 mois – à défaut, le Président de la République doit convoquer un référendum.

On notera que, depuis son instauration en 2008, la procédure de référendum d’initiative partagée n’a jamais abouti.

En tout état de cause, même si la proposition n’aboutissait pas, il y a fort à parier que des amendements dans ce sens seront discutés au cours des débats parlementaires lors de l’examen du PLF 2023, qui sera présenté en Conseil des ministres le 26 septembre prochain.