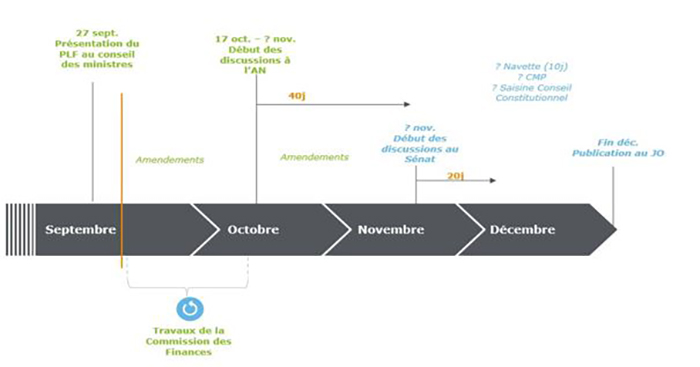

Le projet de loi de finances pour 2024 a été présenté le 27 septembre 2023 en Conseil des ministres. Les débats débuteront à l’Assemblée nationale à compter du 17 octobre prochain. Voici notre première analyse des mesures les plus significatives.

Rappel du processus législatif

Sommaire

- Transposition de la directive Pilier 2 (art. 4)

- Crédit d’impôt au titre des investissements en faveur de l’industrie verte – « C3IV » (art. 5)

- CVAE – Etalement de la suppression totale initialement prévue en 2024 (art. 8)

- Taxe sur l’exploitation des infrastructures de transport de longue distance (art. 15)

Contentieux et contrôle fiscal

- Création d’un délit de mise à disposition d’instruments de facilitation de la fraude fiscale (art. 20)

- Peine complémentaire de privation des droits à réductions et crédits d’impôt sur le revenu et d’impôt sur la fortune immobilière en cas de délit de fraude fiscale (art. 21)

- Aménagement des modalités de réalisation des contrôles fiscaux (art. 23)

Fiscalité des entreprises

Transposition de la directive Pilier 2 (art. 4)

Le PLF 2024 prévoit la transposition de la directive (UE) 2022/2523 du 14 décembre 2022 visant à assurer un niveau minimum d’imposition mondial pour les groupes d’entreprises multinationales et les groupes nationaux de grande envergure.

Vous trouverez ci-après un bref aperçu des dispositions visant à intégrer Pilier 2 dans notre droit interne.

Dispositions générales

Le texte français semble être une transposition fidèle du texte de la directive Pilier 2 agrémenté des commentaires additionnels publiés par l’OCDE depuis 2022.

Il prévoit en effet d’instaurer une imposition minimale fixée à 15 % pour les groupes d’entreprises multinationales ayant un CA consolidé supérieur ou égal à 750 m€. Le texte serait également applicable aux groupes strictement implantés sur le territoire français atteignant un tel seuil, mais avec une tolérance pour les 5 premiers exercices.

Cette imposition minimale prendrait la forme d’un impôt complémentaire déterminé, selon les cas, selon la règle d’inclusion du revenu (IIR « Income Inclusion Rule ») ou selon la règle relative aux bénéfices insuffisamment imposés (UTPR « Undertaxed Payment Rule »).

La France prendrait par ailleurs l’option de mettre en place un « impôt national complémentaire qualifié » (QDMTT « qualified domestic top-up tax »).

Cette QDMTT pourrait être assise sur le bénéfice excédentaire réalisé par le groupe, calculé à partir du résultat net comptable déterminé selon les principes comptables français prévus par l’ANC ou selon les normes comptables internationales en lieu et place de la norme de comptabilité financière utilisée pour l’établissement des états financiers consolidés de l’entité mère ultime.

La IIR et la QDMTT s’appliqueraient à compter du 1er janvier 2024 et la UTPR à compter du 1er janvier 2025.

Les règles de simplification temporaires (SHR) prévues par l’OCDE au titre des 3 premiers exercices sur la base d’agrégats issus de la déclaration CbCR sont également reprises (test de minimis, test TEI et test de substance).

Obligations déclaratives, pénalités et délai de reprise de l’Administration

Les entités constitutives appartenant à des groupes entrant dans le champ d’application de Pilier 2 seraient tenues d’indiquer à l’administration fiscale, dans leur déclaration de résultat, leur appartenance à un tel groupe, l’identité de l’entité mère ultime du groupe et, le cas échéant, de l’entité qui dépose la déclaration d’information (GIR), ainsi que l’Etat ou le territoire dans lequel les entités sont situées.

La déclaration d’information devrait être déposée sous forme dématérialisée dans les 15 mois suivant la clôture de l’exercice (délai allongé à 18 mois dans l’hypothèse d’une 1ère entrée dans le champ d’application de l’impôt complémentaire). Un relevé de liquidation de l’impôt complémentaire dû devrait être déposé dans les mêmes délais.

Le défaut de souscription de la déclaration d’information ou du relevé de liquidation, ou le dépôt tardif de ces documents, entraînerait l’application d’une pénalité de 100 k€. Tout autre manquement aux obligations déclaratives précitées pourrait entraîner l’application d’une pénalité ne pouvant pas excéder 50 k€ par déclaration. On notera que le PLF 2024 plafonne la somme des amendes que les entités constitutives, situées en France, d’un même groupe, peuvent se voir appliquer au titre d’un même exercice, à 1 m€.

Le projet de loi précise que, pour l’impôt complémentaire, le droit de reprise de l’Administration pourrait s’exercer jusqu’à la fin de la 5e année qui suit celle au titre de laquelle l’imposition est due. Ainsi, l’Administration pourrait remettre en cause l’impôt complémentaire dû au titre de l’exercice clos le 31.12.2024 jusqu’au 31.12.2029.

Prise en compte des recommandations publiées par l’OCDE

Le PLF 2024 habilite, par ailleurs, le Gouvernement à prendre par voie d’ordonnance (dans un délai de 12 mois à compter de la publication de la LF 2024) toute mesure législative visant à préciser et compléter toute disposition relative à la déclaration, au recouvrement, au contrôle et aux sanctions des impôts complémentaires dus au titre de la IIR, de la UTPR, ou de la QDMTT.

Selon l’exposé des motifs de l’article, cette habilitation aurait pour but de laisser à la France la possibilité d’intégrer dans son droit national des recommandations ultérieures émanant de l’OCDE (groupes de travail toujours en cours à l’heure actuelle).

Crédit d’impôt au titre des investissements en faveur de l’industrie verte – « C3IV » (art. 5)

Le PLF 2024 prévoit l’instauration du nouveau crédit d’impôt au titre des investissements en faveur de l’industrie verte tel qu’annoncé dans le cadre du projet de loi « Industrie verte ».

Ce crédit d’impôt, « C3IV », serait accordé, sur agrément préalable, au titre de certains investissements spécifiques.

Agrément préalable

Pour pouvoir bénéficier du C3IV, les entreprises éligibles devraient déposer une demande d’agrément préalable à toute acquisition auprès du Ministre chargé du budget.

Il leur faudrait, dans ce cadre, présenter un plan d’investissement justifiant du caractère éligible de l’activité et des investissements envisagés, ainsi que du caractère économiquement viable du plan d’investissement.

Si le plan d’investissement comporte des constructions immobilières, la demande d’agrément devrait être déposée avant la date d’ouverture du chantier.

La décision de délivrance ou de refus de l’agrément serait rendue – après avis conforme de l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME) – dans un délai de 3 mois.

L’agrément fixerait le montant des dépenses éligibles, ainsi que le taux de crédit d’impôt applicable.

Entreprises concernées

Seraient concernées les entreprises industrielles et commerciales imposées d’après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies A, 44 duodecies, 44 terdecies à 44 septdecies du code général des impôts qui satisfont aux conditions cumulatives suivantes :

- Ne pas être une entreprise en difficulté au sens de l’article 2 du règlement (UE) n°651/2014 ;

- S’engager à respecter ses obligations fiscales et sociales et l’obligation de dépôt de ses comptes annuels au titre de chacun des exercices au titre duquel le C3IV sera imputé ;

- Exploiter les investissements éligibles au C3IV dans le cadre d’une activité ayant obtenu les autorisations requises par la législation environnementale, et se conformer à cette législation ;

- S’engager à exploiter les investissements éligibles au C3IV pendant 5 ans au moins à compter de la date de leur mise en service (durée réduite à 3 ans pour les PME) ;

- S’engager à ne pas transférer, dans les 2 exercices suivant celui de mise en service des investissements bénéficiant du C3IV, leur activité hors du territoire national ;

- Ne pas avoir transféré vers le territoire national, au cours des 2 exercices précédant celui du dépôt de la demande d’agrément, d’activités identiques ou similaires à celles éligibles au C3IV, en provenance d’un Etat membre de l’UE ou d’un Etat partie à l’accord sur l’Espace économique européen.

Activités éligibles

Sont visées les activités contribuant à la production de batteries, de panneaux solaires, d’éoliennes ou de pompes à chaleur.

Le texte délimite de façon précise pour chacun de ces domaines, les activités éligibles (II, A de l’article 5 du PLF). Ainsi par exemple, pour la production d’éoliennes, est visée la fabrication de mats, de pales, de nacelles, de fondations posées et flottantes, de sous-stations électriques. Il en irait de même pour la fabrication de composants essentiels conçus et utilisés principalement comme intrants directs dans la production de ces équipements.

Un arrêté conjoint des ministres chargés de l’économie et de l’industrie déterminera la liste des équipements, sous-composants et matières premières utilisés dans le cadre de ces activités.

Investissements éligibles

Seraient retenues les dépenses (autres que de remplacement) engagées, entrant dans la détermination du résultat imposable, en vue de la production ou de l’acquisition des éléments suivants :

- Eléments corporels: Bâtiments, installations, équipements, machines et terrains d’assise nécessaires au fonctionnement de ces derniers équipements, à la condition de n’avoir pas été acquis auprès d’une entreprise liée au sens de l’article 39-12 du CGI ;

- Eléments incorporels : Droits de brevet, licences, savoir-faire ou autres droits de propriété intellectuelle, sous réserve du respect d’un certain nombre de conditions.

L’assiette du crédit d’impôt serait constituée du prix de revient majoré des taxes et frais de toute nature, à l’exception des frais directement engagés pour la mise en état d’utilisation du bien et minoré des aides publiques reçues à raison de ces dépenses.

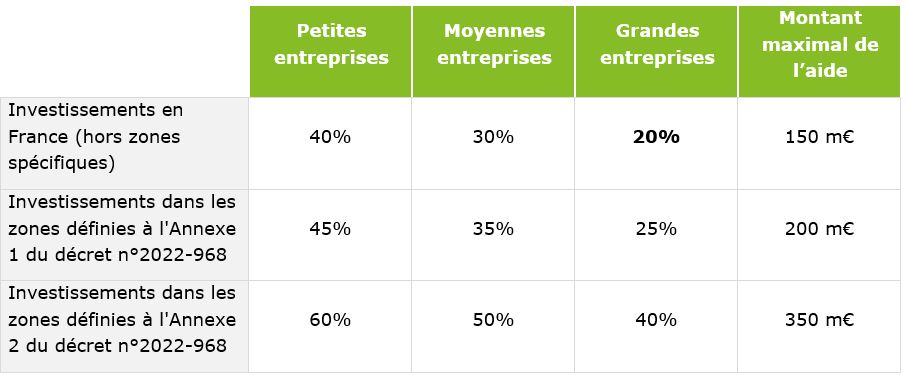

Taux du crédit d’impôt et plafonnement

Le taux du C3IV serait mentionné dans l’agrément préalable.

Le taux de droit commun serait de 20 %, mais il pourrait être porté à :

- 25 % pour les investissements réalisés dans les zones définies à l’Annexe 1 du décret n°2022-968 du 30 juin 2022, relatif aux zones d’aide à finalité régionale et aux zones d’aide à l’investissement des PME pour la période 2022-2027 (dans sa rédaction en vigueur au 1er septembre 2023) ;

- 40 % pour les investissements dans les zones définies à l’Annexe 2 du décret susmentionné.

Ces taux seraient de surcroît majorés de :

- 10 % pour les investissements réalisés par les Moyennes entreprises au sens de la règlementation européenne (moins de 250 salariés, CA annuel n’excédant pas 50 m€ ou total du bilan annuel n’excédant pas 43 m€) ;

- 20 % pour les investissements réalisés par les Petites entreprises au sens de la réglementation européenne (moins de 50 salariés, CA annuel ou total du bilan annuel n’excédant pas 10 m€).

Le montant total du C3IV serait plafonné à 150 m€ par entreprise (200 m€ pour les investissements réalisés dans les zones définies à l’Annexe 1 du décret n°2022-968 du 30 juin 2022, relatif aux zones d’aide à finalité régionale et aux zones d’aide à l’investissement des PME pour la période 2022-2027 et 350 m€ pour les investissements réalisés dans les zones définies à l’annexe 2 du décret susmentionné).

Ainsi, de façon synthétique le montant du C3IV serait le suivant :

Les conditions de cumul avec d’éventuelles autres aides d’Etat sont précisées par le texte.

Modalités d’imputation du C3IV

Le crédit d’impôt s’appliquerait par fraction au rythme de l’engagement des investissements éligibles en appliquant à ces dépenses le taux de crédit d’impôt mentionné dans la décision d’agrément.

Le montant du C3IV serait imputé sur l’IR/IS dû par le contribuable au titre de l’année/l’exercice au cours duquel ces dépenses sont exposées.

Si le montant de la fraction du crédit d’impôt excède l’impôt dû au titre de l’année ou de l’exercice, l’excédent serait restitué. Aucun délai n’est spécifié par le texte à ce stade.

Entrée en vigueur

La mesure entrerait en vigueur à une date fixée par décret, postérieure à la réception par le Gouvernement de la réponse de la Commission européenne permettant de la considérer comme conforme au droit de l’UE en matière d’aides d’Etat. A noter que cette entrée en vigueur devrait alors intervenir au plus tard 3 mois à compter de la réponse de la Commission européenne.

Toutefois, les entreprises pourraient d’ores et déjà procéder au dépôt de demandes d’agrément (dès la date de présentation du PLF 2024 en Conseil des ministres – soit le 27 septembre 2023).

Le C3IV bénéficierait au titre des projets agréés jusqu’au 31 décembre 2025.

CVAE – Etalement de la suppression totale initialement prévue en 2024 (art. 8)

Pour mémoire, la LF 2023 avait réduit de moitié, pour l’année 2023, le taux de la CVAE, en prévoyant expressément sa suppression totale à compter du 1er janvier 2024.

Finalement, et en ligne avec les annonces gouvernementales en ce sens, le PLF 2024 prévoit d’échelonner sur 4 ans la suppression de la CVAE pour une suppression totale en 2027.

Suppression progressive de la CVAE sur 4 ans

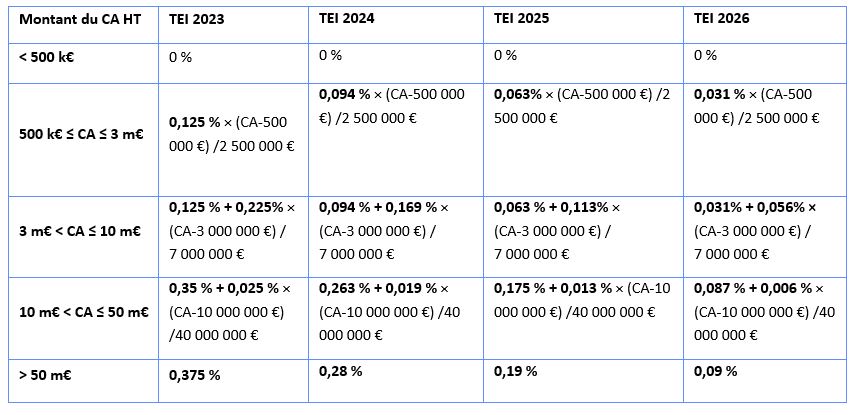

Pour mémoire, le taux d’imposition de la CVAE, pour l’année 2023, est fixé à un taux maximal de 0,375 % pour l’ensemble des redevables.

Toutefois, les entreprises dont le chiffre d’affaires hors taxe n’excède pas 50 m€ bénéficient d’un dégrèvement dont le montant varie en fonction du chiffre d’affaires.

En pratique, ce mécanisme aboutit à une exonération de CVAE lorsque le CA est inférieur à 500 k€ et à une taxation de la valeur ajoutée à un taux variable selon le CA lorsque celui-ci est compris entre 500 k€ et 50 m€.

Ces taux effectifs seraient progressivement diminués pour 2024, 2025 et 2026, avec des taux maximum de CVAE de, respectivement, 0,28 %, 0,19 % et 0,09 %, avant suppression totale en 2027.

Par ailleurs, la CVAE calculée d’après le taux effectif d’imposition est dégrevée d’un montant complémentaire de 250 € lorsque le CA hors taxe de l’entreprise est inférieur à 2 m€. Ce montant complémentaire de 250 € serait abaissé à 188 € en 2024, 125 € en 2025 et 63 € en 2026.

La CVAE ne serait, par ailleurs, désormais plus due, lorsque son montant annuel n’excède pas 63 € (suppression donc, dès le 1er janvier 2024, de la cotisation minimum sur la valeur ajoutée).

Afin de garantir les mêmes ressources pour les CCI, le taux de la taxe pour frais de CCI (CGI, art. 1600, III, 1, al. 2) serait, lui, porté de 6,92 % à 9,23 %, pour les impositions établies au titre de 2024, à 13,84 % pour les impositions établies au titre de 2025 et à 27,68 % pour les impositions établies au titre de 2026.

Ajustement progressif du plafonnement de la CET

Pour mémoire, la cotisation économique territoriale (CET) est composée d’une part, de la cotisation sur la valeur ajoutée des entreprises (CVAE) et d’autre part, de la cotisation foncière des entreprises (CFE).

Le montant de la CET est actuellement plafonné à 1,625 % de la valeur ajoutée produite par l’entreprise (CGI, art. 1647 B sexies).

La suppression progressive de la CVAE entraîne un ajustement corrélatif du plafonnement de la CET.

A ce stade, le texte prévoit cependant un taux de plafonnement de la CFE (et non de la CET) pour les montants suivants : pour les impositions dues au titre de 2024, le taux du plafonnement serait ramené à 1,531 %, puis à 1,438 % pour 2025, 1,344 % pour 2026.

A compter de 2027 il s’élèverait à 1,25 % et ne concernerait plus, en tout état de cause, que la CFE.

Taxe sur l’exploitation des infrastructures de transport de longue distance (art. 15)

Afin de financer des investissements massifs de l’Etat dans les infrastructures notamment ferroviaires, l’article 15 du PLF 2024 prévoit la création, à compter du 1er janvier 2024, d’une taxe d’exploitation des infrastructures de transport de longue distance.

En cohérence, la taxe sur les recettes de l’exploitation du réseau autoroutier concédé serait supprimée (prévue aux actuels articles L.421-181 à L. 421-185 du Code des impositions sur les biens et les services).

Champ d’application

La nouvelle taxe, codifiée aux articles L. 425-1 à L. 425-20 du Code des impositions sur les biens et les services, concernerait les entreprises exploitant des infrastructures de transport de longue distance, lesquelles s’entendraient des infrastructures « permettant le déplacement de personnes ou de marchandises sur une longue distance au moyen d’engins de transport routier, ferroviaire ou guidé, d’aéronefs ou d’engins flottants ».

Selon l’exposé des motifs, cette taxe viserait essentiellement les grandes concessions autoroutières et les grands aérodromes. Les transports urbains ne seraient pas concernés.

En termes de territoire, les exploitations concernées seraient celles rattachées à la France métropolitaine, la Guadeloupe, la Martinique, la Guyane, la Réunion et Mayotte, ainsi que, dans une certaine mesure, aux territoires de Saint-Barthélemy, Saint-Martin et Saint-Pierre-et-Miquelon.

Conditions d’application

La taxe serait soumise à une double condition de dépassement d’un seuil de CA et d’un seuil de rentabilité.

De façon plus précise :

- Les revenus de l’exploitation encaissés au cours de l’année civile devront être supérieurs à 120 m€.

Les revenus doivent s’entendre de l’ensemble des contreparties, hors TVA, obtenues ou à obtenir par l’exploitant au titre des opérations économiques réalisées, y compris ceux tirés de la location de l’assise foncière.

Les contreparties relevant d’une activité annexe/distincte de l’exploitation de l’infrastructure de transport de longue distance, celles obtenues par la vente d’électricité produite grâce à l’infrastructure à des personnes autres que les usagers des infrastructures considérées, et certaines sommes versées par les collectivités publiques ne seraient pas à retenir.

ET

- Le niveau moyen de rentabilité de l’exploitation devra être supérieur à 10 %.

Le niveau de rentabilité serait égal au rapport du résultat net sur le chiffre d’affaires au titre d’un exercice comptable donné. Dans ce cadre, la taxe elle-même ne serait pas considérée comme une charge diminuant le résultat net.

Le niveau moyen de rentabilité serait déterminé en retenant la moyenne des ratios des 7 derniers exercices comptables, en excluant les exercices les plus extrêmes (les 2 exercices des ratios les plus élevés ainsi que les 2 exercices des ratios les plus faibles).

Assiette, taux et liquidation

Une fois les 2 seuils dépassés, la fraction des revenus d’exploitation excédant 120 m€ serait soumise à une taxe dont le taux serait fixé à 4,6 %.

La taxe ne serait pas déductible de l’IS.

Elle aurait pour fait générateur l’achèvement de l’année civile et serait acquittée par acomptes.

Elle devrait s’appliquer pour la 1re fois à compter du 1er janvier 2024.

Prix de Transfert

Renforcement du contrôle des prix de transfert des entreprises multinationales (art. 22)

Le PLF met en musique les mesures annoncées dans le plan de lutte contre toutes les fraudes aux finances publiques, dévoilé par le Gouvernement en mai 2023.

Baisse du seuil au-delà duquel les groupes sont tenus de présenter une documentation de leur politique de prix de transfert

En application des dispositions de l’article L. 13 AA du LPF, sont tenues de préparer une documentation relative à leurs prix de transfert pour la présenter à l’Administration en cas de contrôle, les sociétés établies en France :

- Dont le chiffre d’affaires annuel hors taxes ou l’actif brut figurant au bilan est supérieur ou égal à 400 m€ ;

- Ou qui détiennent à la clôture de l’exercice, directement ou indirectement, plus de la moitié du capital ou des droits de vote d’une entité juridique dont le chiffre d’affaires annuel hors taxes ou l’actif brut figurant au bilan est supérieur ou égal à 400 m€ ;

- Ou qui sont détenues dans les mêmes conditions par une telle entité ;

- Ou qui appartiennent à un groupe intégré comprenant au moins une entité satisfaisant à l’une des 3 conditions susmentionnées.

Les établissements stables français des sociétés étrangères sont également visés, dans les mêmes conditions.

Le seuil de 400 m€ serait désormais abaissé à 150 m€, pour une application aux exercices ouverts à compter du 1er janvier 2024.

Renforcement des sanctions en l’absence de communication de la documentation prix de transfert

Pour mémoire, si l’entreprise vérifiée ne produit pas la documentation prix de transfert prévue aux articles L. 13 AA et L. 13 AB du LPF, ou produit une documentation partielle dans le délai de 30 jours suivant la réception de la mise en demeure, elle est passible, pour chacun des exercices couverts par la vérification, d’une amende minimale de 10 k€, qui peut être portée au plus élevé des 2 montants suivants, selon la gravité des manquements :

- 0,5 % du montant des transactions concernées par les documents ou compléments qui n’ont pas été mis à la disposition de l’Administration après mise en demeure ;

- 5 % des rectifications du résultat fondées sur l’article 57 du CGI, appréciées à l’issue du contrôle et afférentes aux transactions concernées par les documents ou compléments qui n’ont pas été mis à la disposition de l’Administration après mise en demeure.

Le montant de l’amende minimale serait porté de 10 k€ à 50 k€.

Opposabilité de la documentation prix de transfert

Dans l’hypothèse où la méthode de détermination des prix de transfert d’une entreprise s’écarte de celle mise à la disposition de l’Administration en application des dispositions des articles L. 13 AA et L. 13 AB du LPF (obligation de présentation d’une documentation prix de transfert en cas de contrôle pesant sur les plus grandes entreprises), l’écart constaté entre le résultat et le montant qu’il aurait atteint si cette documentation avait été respectée serait réputé constituer un transfert indirect de bénéfices à l’étranger au sens de l’article 57 du CGI.

Il n’en irait autrement que dans l’hypothèse où la société serait à même de démontrer, par tous moyens, l’absence de transfert par voie de majoration ou de diminution des prix d’achat ou de vente.

En l’absence d’entrée en vigueur spécifique, la mesure devrait s’appliquer aux exercices clos à compter du 31 décembre 2023.

Extension du délai de reprise dont dispose l’Administration pour les transferts d’actifs incorporels difficiles à évaluer (‘HTVI’)

L’Administration disposerait désormais de la faculté de redresser la valeur retenue dans le cadre d’un transfert d’un actif ou d’un droit incorporel difficile à évaluer (‘HTVI’) sur la base de résultats postérieurs à l’exercice au cours duquel a eu lieu la transaction (CGI, art. 238 bis-0 I ter nouveau).

Son droit de reprise s’exercerait jusqu’à la fin de la 6e année qui suit celle au titre de laquelle l’imposition est due.

Notons que la notion d’actif incorporel difficile à évaluer est définie par renvoi à la législation DAC 6 / Mandatory Disclosure Regime (MDR) sur le marqueur E.2 (CGI, art. 1649 AH, II, E, 2°), qui vise les transferts entre entreprises associées d’actifs incorporels pour lesquels, au moment de leur transfert, il n’existe pas d’éléments de comparaison fiables et où, au moment où l’opération a été conclue, les projections concernant les futurs flux de trésorerie ou revenus attendus de l’actif incorporel transféré, ou les hypothèses utilisées pour évaluer cet actif incorporel sont hautement incertaines, de sorte qu’il est difficile de prévoir dans quelle mesure l’actif incorporel débouchera finalement sur un succès au moment du transfert. Dans ses commentaires au BOFiP sur le marqueur E.2, l’Administration fait expressément référence aux Principes OCDE en matière de prix de transfert.

L’Administration ne serait pas en droit de remettre en cause la valeur retenue dans les différentes hypothèses suivantes :

- Le contribuable, d’une part, fournit des informations détaillées sur les prévisions utilisées, au moment du transfert, pour déterminer les prix, notamment les modalités de prise en compte des risques et des événements raisonnablement prévisibles ainsi que leur probabilité de réalisation et, d’autre part, établit que la différence significative entre ces prévisions et les résultats réels est due soit à la survenance d’événements imprévisibles lors de la détermination du prix, soit à la réalisation d’événements prévisibles à condition que leur probabilité d’occurrence n’ait pas été sous-estimée ou surestimée de manière significative au moment de la transaction ;

- Le transfert en cause est couvert par un accord préalable en matière de prix bilatéral ou multilatéral, en vigueur pour la période concernée, entre les Etats du cessionnaire et du cédant ;

- L’écart entre la valorisation résultant des prévisions établies au moment de la transaction et celle constatée au vu des résultats réels est inférieur à 20 % ;

- Une durée de commercialisation de 5 ans s’est écoulée après l’année au cours de laquelle l’actif ou droit a produit pour la 1re fois des revenus provenant d’une entité non liée au concessionnaire et, durant cette période, l’écart entre les prévisions établies au moment de la transaction et les résultats réels est inférieur à 20 %.

Par ailleurs, une nouvelle exception à la garantie de non-renouvellement de la vérification de comptabilité prévue à l’article L. 51 du LPF serait prévue en la matière.

Fiscalité des personnes

Indexation sur l’inflation du barème de l’IR pour les revenus de 2023 et des grilles de taux par défaut du PAS (art. 2)

Comme chaque année, le PLF revalorise les tranches du barème de l’IR ainsi que les limites et seuils de réductions d’impôt lui étant associés par indexation sur la prévision d’évolution de l’indice des prix hors tabac de 2023 par rapport à 2022, soit 4,8 %.

Ces aménagements s’appliqueraient à l’IR dû au titre de l’année 2023 et des années suivantes.

Par ailleurs, les tranches de revenus des grilles de taux par défaut utilisées par le collecteur de la RAS lorsque le contribuable a opté pour le PAS ou lorsqu’il ne dispose pas du taux de PAS communiqué par l’Administration, sont également ajustées (CGI, art. 204 H).

Contentieux et contrôle fiscal

Création d’un délit de mise à disposition d’instruments de facilitation de la fraude fiscale (art. 20)

Le PLF 2024 instaurerait un nouveau délit autonome de mise à disposition d’instruments de facilitation de la fraude fiscale (CGI, art. 1744 nouveau).

Serait punie de 3 ans d’emprisonnement et d’une amende de 250 k€ la mise à disposition, à titre gratuit ou onéreux, d’un ou plusieurs moyens, services, actes ou instruments juridiques, fiscaux, comptables ou financiers, ayant pour but de permettre à un ou des tiers de se soustraire frauduleusement à l’établissement ou au paiement total ou partiel de l’impôt.

Les moyens, services, actes ou instruments visés seraient les suivants :

- L’ouverture de comptes ou la souscription de contrats auprès d’organismes établis à l’étranger ;

- L’interposition de personnes physiques ou morales ou de tout organisme, fiducie ou institution comparable établis à l’étranger ;

- La fourniture d’une fausse identité ou de faux documents au sens de l’article 441-1 du Code pénal, ou de toute autre falsification ;

- La mise à disposition ou la justification d’une domiciliation fiscale fictive ou artificielle à l’étranger ;

- La réalisation de toute autre manœuvre destinée à égarer l’Administration.

Les peines prévues seraient portées à 5 ans d’emprisonnement et 500 k€ d’amende lorsqu’une telle mise à disposition serait commise en utilisant un service de communication au public en ligne.

Les articles L.227 à L.233 du LPF (prévoyant notamment qu’en cas de poursuite pénale, c’est au ministère public et à l’administration fiscale d’apporter la preuve du caractère intentionnel soit de la soustraction, soit de la tentative de soustraction à l’établissement et au paiement des impôts) ne seraient pas applicables en pareille hypothèse.

Les personnes physiques qui se rendraient coupables d’un tel délit seraient en outre susceptibles de se voir appliquer les sanctions pénales prévues en cas de délit de fraude fiscale par l’article 1741 du CGI (également aménagé par le PLF en son article 21, voir ci-après), ainsi que les sanctions prévues à l’article 1750 du CGI (interdiction d’exercer et suspension du permis de conduire).

Les personnes morales déclarées pénalement responsables du nouveau délit pourraient se voir également appliquer l’amende régie par les articles 131-37 et 131-38 du Code pénal ainsi que les peines prévues par les 1° à 6°, le 9° et le 12° de l’article 131-39 du même Code.

En l’absence de précision, la mesure devrait s’appliquer à compter du 1er janvier 2024.

Peine complémentaire de privation des droits à réductions et crédits d’impôt sur le revenu et d’impôt sur la fortune immobilière en cas de délit de fraude fiscale (art. 21)

Pour mémoire, quiconque s’est frauduleusement soustrait ou a tenté de se soustraire frauduleusement à l’établissement ou au paiement total ou partiel des impôts visés dans la présente codification, soit qu’il ait volontairement omis de faire sa déclaration dans les délais prescrits, soit qu’il ait volontairement dissimulé une part des sommes sujettes à l’impôt, soit qu’il ait organisé son insolvabilité ou mis obstacle par d’autres manœuvres au recouvrement de l’impôt, soit en agissant de toute autre manière frauduleuse, est passible, indépendamment des sanctions fiscales applicables, d’un emprisonnement de 5 ans et d’une amende de 500 k€, dont le montant peut être porté au double du produit tiré de l’infraction (CGI, art. 1741).

En cas de fraude aggravée, ces peines sont portées à 7 ans d’emprisonnement et à une amende de 3 m€, dont le montant peut être porté au double du produit tiré de l’infraction.

Il y a fraude aggravée lorsque les faits ont été commis en bande organisée ou réalisés ou facilités au moyen de :

- Comptes ouverts ou de contrats souscrits auprès d’organismes établis à l’étranger ;

- L’interposition de personnes physiques ou morales ou de tout organisme, fiducie ou institution comparable établis à l’étranger ;

- L’usage d’une fausse identité ou de faux documents, au sens de l’article 441-1 du Code pénal, ou de toute autre falsification ;

- Domiciliation fiscale fictive ou artificielle à l’étranger ;

- Ou d’un acte fictif ou artificiel ou de l’interposition d’une entité fictive ou artificielle.

Le PLF 2024 vient compléter les sanctions applicables en cas de fraude aggravée, du recel de ces délits ou de leur blanchiment, en y ajoutant, à titre de peine complémentaire, la privation du droit à l’octroi de réductions ou crédits d’impôt sur le revenu ou sur la fortune immobilière, pour une durée ne pouvant excéder 3 ans débutant à compter de l’imposition des revenus de l’année qui suit celle de la condamnation.

Les crédits d’impôt octroyés en application d’une convention fiscale internationale seraient toutefois exclus du champ d’application de cette peine complémentaire.

Aménagement des modalités de réalisation des contrôles fiscaux (art. 23)

Pour mémoire, lorsque l’Administration procède à une vérification de comptabilité, elle doit effectuer le contrôle dans les locaux de l’entreprise (LPF, art. L. 13).

La possibilité serait donnée à l’Administration de proposer à ce que la vérification puisse se tenir ou se poursuivre dans tout autre lieu déterminé d’un commun accord entre le contribuable et l’Administration. A défaut d’accord, l’Administration pourrait décider de tenir ou de poursuivre la vérification dans ses propres locaux.

Cette possibilité serait également déclinée aux contrôles de la régularité de la délivrance des reçus, des attestations ou de tous autres documents par lesquels les organismes bénéficiaires de dons et versements indiquent à un contribuable qu’il est en droit de bénéficier des réductions d’impôt prévues aux articles 200, 238 bis et 978 du CGI et à l’article L. 14 A du LPF.

Ces aménagements s’appliqueraient à compter du 1er janvier 2024 aux contrôles en cours ainsi qu’à ceux engagés à compter de cette même date.

On notera que l’article 23 du PLF assouplit également les conditions dans lesquelles des agents des finances publiques peuvent être autorisés à exercer leurs missions de façon anonyme par le biais d’un élargissement du mécanisme de la délégation.

Mesures diverses

Mécanisme d’encadrement de l’IFER portant sur les réseaux de télécommunications fixes (art. 9)

Rappel

Pour mémoire, l’article 1635-0 quinquies du CGI prévoit une imposition forfaitaire sur les entreprises de réseaux (IFER), instituée au profit des collectivités territoriales ou de leurs établissements publics de coopération intercommunale.

Cette imposition, qui s’applique à certaines catégories de biens, est actuellement constituée de 10 composantes, dont l’IFER sur les répartiteurs principaux de la boucle locale cuivre et les réseaux de communications électroniques en fibre optique et en câble coaxial.

Cette IFER, dite « IFER fixe », est codifiée à l’article 1599 quater B du CGI. Son redevable est le propriétaire de l’équipement (i.e répartiteurs principaux, points de mutualisation des réseaux, nœuds de raccordement optique) au 1er janvier de l’année d’imposition.

Le montant de l’imposition est fonction du nombre de lignes en service que l’équipement comporte au 1er janvier de l’année d’imposition, et fait l’objet d’une revalorisation chaque année en fonction de l’évolution prévisionnelle des prix à la consommation des ménages. La LF 2011 a introduit un mécanisme de plancher visant à garantir un montant minimum de recettes pour les régions affectataires.

Le tarif de l’IFER fixe s’élève à 19,04 € par ligne en service au 1er janvier 2023 (BOI-TFP-IFER-90 n°110 du 01.02.2023).

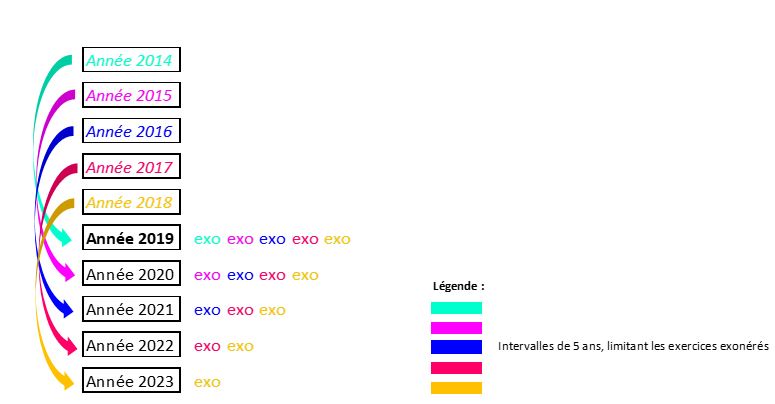

On notera qu’une exonération temporaire de 5 ans a été prévue pour les nouvelles lignes raccordées par un répartiteur principal, un point de mutualisation ou un nœud de raccordement optique, et ce à compter des impositions dues au titre de l’année 2019 (BOI-TFP-IFER-90 n°118 du 01.02.2023). Il convient de distinguer 2 cas de figure : soit la ligne est construite à compter de l’imposition 2019, et dans ce cas, les exercices 2019 à 2023 bénéficient de l’exonération ; soit la ligne a été construite antérieurement à l’imposition 2019, et dans ce cas, les exercices exonérés dépendent de la date de construction ou de mise en service de la ligne :

Mécanisme d’exonération pour les lignes construites/mises en service avant 2019

PLF 2024

Le législateur, anticipant une hausse substantielle du tarif de l’IFER fixe (doublement d’ici 2030), notamment en raison de la transition technologique en cours, et une possible répercussion de ce coût sur le consommateur final, propose la mise en place d’un mécanisme d’ajustement à la baisse du tarif de l’IFER, chaque fois que son produit aura dépassé 400 m€ au cours d’une année (sur le modèle inverse du « plancher » mis en place par la LF 2011).

En cas de dépassement du plafond susmentionné, le tarif de l’IFER fixe applicable au titre de l’année suivante serait minoré par un coefficient égal au quotient de ce montant de 400 m€ par le montant du produit perçu.

A noter que ce plafond de 400 m€ ferait l’objet d’une éventuelle revalorisation chaque année, et que cette mesure devrait s’appliquer à compter des impositions dues au titre de 2024.

Suppression de dépenses fiscales inefficientes (art. 17)

Comme chaque année, un certain nombre de mesures fiscales – jugées « inefficientes, obsolètes ou

sous-utilisées » – seraient supprimées.

Sur les 21 dispositions concernées, il s’agit, quasi exclusivement, de dispositifs venus à échéance depuis longtemps, ou applicables sur une période déterminée et passée (notamment un certain nombre de dispositifs mis en place de manière éphémère durant la crise sanitaire liée au COVID-19).

Autres mesures

Nous vous signalons brièvement les mesures fiscales suivantes, en faveur de la transition écologique, de l’accès au logement, et de la lutte contre la hausse des prix de l’électricité.

Régime fiscal du plan d’épargne avenir climat (art. 3)

Pour mémoire, le projet de loi relatif à l’industrie verte (toujours en cours d’examen) prévoit la création d’un plan d’épargne avenir climat (PEAC). Il s’agit d’un nouveau produit d’épargne, destiné aux personnes âgées de moins de 21 ans, qui a pour objectif de leur permettre de constituer une épargne de long terme, orientée vers le financement de l’économie productive et de la transition écologique.

Le PLF 2024 vient en tirer les conséquences au plan fiscal, en instaurant une exonération d’IR et de prélèvements sociaux sur les revenus générés par ce plan.

Aménagement de la fiscalité du logement (art. 6)

Sont notamment prévus :

- Prorogation du PTZ (prêt à taux zéro) jusqu’au 31 décembre 2027 ;

- Prorogation de l’éco-PTZ (prêt à taux zéro pour financer certains travaux d’amélioration de la performance énergétique globale des logements) jusqu’au 31 décembre 2027 ;

- Eligibilité des SCPI dont le capital est détenu par des personnes passibles de l’IS au dispositif de soutien aux investisseurs institutionnels dans le logement locatif intermédiaire, lequel serait de surcroît étendu à l’« ancien rénové » ;

- Création d’une exonération de longue durée de TFPB en faveur des logements sociaux anciens faisant l’objet de travaux leur permettant notamment d’améliorer leur performance énergétique.

Renforcement des incitations fiscales à l’utilisation d’énergie renouvelable dans les transports (art. 13)

En cohérence avec les objectifs européens et nationaux, le PLF 2024 ferait évoluer les paramètres de la taxe incitative relative à l’incorporation d’énergie renouvelable dans les transports (« TIRUERT », Code des douanes, art. 266 quindecies) à compter du 1er janvier 2025.

Renforcement du caractère incitatif à la transition énergétique de la fiscalité applicable aux véhicules (art. 14)

Le PLF 2024 prévoit de renforcer à compter du 1er janvier 2024 le caractère incitatif à la transition énergétique des différents malus et contributions applicables aux véhicules de tourisme des particuliers et des entreprises (notamment en renforçant les taxes dites « malus CO2 à l’immatriculation », « taxe CO2 annuelle » et « malus masse »).

Aménagement de la prime de transition énergétique dite « MaPrimeRénov’ » (art. 50)

Pour mémoire, « MaPrimeRénov’ » est une aide, instaurée par la LF 2020, ouverte aux personnes physiques propriétaires d’un logement pour financer certaines dépenses en faveur de la rénovation énergétique de ce logement. Cette prime – qui serait, à compter de 2024 déclinée en 2 axes – ne serait plus soumise à des conditions de ressources des propriétaires du logement.

Prolongation temporaire du bouclier tarifaire sur l’électricité et modification des conditions d’établissement des tarifs réglementés de vente de l’électricité (art. 52)

Le PLF prévoit le maintien en 2024 du bouclier tarifaire pour l’électricité mis en place depuis février 2022. Il prévoirait également que les fournisseurs seraient compensés par l’Etat des pertes qui résultent pour eux de la limitation de la hausse des prix de vente de l’électricité auprès de leurs clients, au titre des charges de service public compensées pour l’année 2024 – mais ils seraient tenus de répercuter intégralement à leurs clients les montants de la compensation versée par l’Etat.