Le Dahir n°1-24-65 du 11 Joumada II 1446 (13 décembre 2024) portant promulgation de la Loi de Finances n° 60-24 pour l’année budgétaire 2025 (« LF 2025 ») apporte diverses modifications au Code Général des Impôts marocain (« CGI ») et prévoit les principales mesures suivantes :

A lire également, les actualités fiscales des autres pays de l’Afrique francophone

Mesures spécifiques à l’impôt sur les sociétés (« IS »)

Augmentation des dotations aux amortissements déductibles fiscalement au titre des véhicules de transport de personnes (Art. 10 (I-F-1°-b) du CGI)

La LF 2025 prévoit une augmentation du plafond de déduction pour les véhicules de transport de personnes de 300 000 à 400 000 dirhams amortissables sur 5 ans à parts égales, TVA comprise. Ce nouveau seuil de 400 000 dirhams est applicable aux véhicules acquis directement ou par voie de crédit-bail à compter du 1er janvier 2025.

Révision du régime d’incitation fiscale aux opérations de restructuration des groupes de sociétés (Art. 161 bis et 20 bis du CGI)

La LF 2025 prévoit de nouvelles règles applicables aux opérations de transfert des immobilisations réalisées à compter du 1er janvier 2025 dont notamment :

- la modification du seuil de détention, par la société mère de manière continue directement ou indirectement, du capital social des sociétés du groupe, en fixant ledit seuil à deux tiers (2/3) au lieu de 80 % ;

- l’institution de la possibilité d’évaluation des immobilisations transférées entre les membres du groupe de sociétés à leur valeur nette comptable ;

- la clarification de la notion de « transfert des immobilisations », en précisant que ce transfert s’entend de l’apport en contrepartie de l’octroi de titres ;

- la consécration de la règle du sursis de paiement d’IS sur la plus-value nette réalisée, au lieu du différé d’intégration de cette plus-value nette dans le résultat fiscal, à l’instar de ce qui est prévu dans les autres régimes incitatifs de restructuration des entreprises.

Harmonisation des taux de retenue à la source (« RAS ») sur les dividendes distribués (Art.247-XXXVII du CGI)

La LF 2025 instaure un barème unique de taux de RAS applicable à tous les dividendes versés, quelle que soit l’année de réalisation des bénéfices dont ils sont issus. Ainsi, les taux dégressifs initialement prévus de 2023 à 2026 ont été remplacés par les taux de RAS suivants, peu importe l’exercice de provenance des dividendes i.e. 12,50 % pour 2025, 11,25 % pour 2026 et 10 % pour 2027.

Révision des régimes d’imposition des sociétés en participation (« SEP ») et des groupements d’intérêt économique (« GIE ») (Art. 2-I-7°, 20-I et 26-II du CGI et Art. 20-I du CGI)

Dans le cadre de la rationalisation des régimes d’imposition, la LF 2025 a prévu l’assujettissement obligatoire à l’IS de toutes les sociétés en participation comprenant plus de 5 associés personnes physiques ainsi que celles comprenant au moins une personne morale.

De même, la LF 2025 a clarifié que l’imposition des sociétés en participation soumises à l’IS est établie au nom de la société en participation, tout en consacrant le principe de solidarité entre tous les associés pour le paiement de l’impôt dû.

Aussi, il a été prévu que les autres sociétés en participation non soumises à l’IS doivent tenir une comptabilité et que leurs associés sont tenus de joindre à leurs déclarations annuelles de revenu global, les documents comptables de ces sociétés permettant de déterminer leur quote-part dans le résultat net réalisé par lesdites sociétés.

Ces dispositions sont applicables au titre des SEP aux exercices ouverts à compter du 1er janvier 2026.

Par ailleurs, La LF 2025 a intégré les groupements d’intérêt économique (GIE) dans le champ d’application de l’impôt sur les sociétés, en précisant que leur imposition est établie au nom des personnes morales et physiques membres de ces groupements, à concurrence de leur quote-part dans le résultat net desdits groupements.

A ce titre, lorsqu’une personne physique est membre d’un groupement d’intérêt économique, sa part dans le résultat dudit groupement entre dans la détermination de son revenu professionnel et/ou agricole.

De même, La LF 2025 a prévu l’obligation pour les groupements d’intérêt économique de joindre à leur déclaration du résultat fiscal l’état de répartition du résultat net entre les membres faisant ressortir un ensemble de renseignements concernant lesdits membres.

Ces dispositions sont applicables au titre des GIE aux exercices ouverts à compter du 1er janvier 2025.

Prorogation du délai prévu pour bénéficier de l’abattement de 70 % appliqué sur la plus-value nette réalisée à l’occasion de la cession des éléments de l’actif immobilisé

Avant 2025, l’article 247-XXXV du CGI prévoyait une mesure transitoire visant l’incitation des entreprises à réinvestir le produit de cession de leurs éléments d’actif immobilisé, au titre des exercices ouverts au cours des années 2022 à 2025.

Cette mesure prévoyait l’application d’un abattement de 70 % sur la plus-value nette réalisée à l’occasion de la cession des éléments de l’actif immobilisé, à l’exception des terrains et construction, sous réserve du respect des conditions prévues par l’article 247-XXXV précité.

Afin d’encourager les sociétés à réinvestir le montant global des produits de cession des éléments d’actif immobilisé, la LF 2025 a prorogé le délai d’application de cette mesure jusqu’à 2030, en prévoyant la suppression de l’exclusion concernant les terrains et les constructions.

Clarification de certaines dispositions en matière de taxe sur la valeur ajoutée (« TVA ») :

Harmonisation des dispositions relatives aux prestations de services à distance avec les bonnes pratiques internationales (Art. 88, 88-2° et 115 bis du CGI)

La LF 2025 a prévu les modifications suivantes :

- La suppression du champ d’application des prestations fournies à distance à un client, résident à titre occasionnel au Maroc, puisque ce client paiera la TVA sur la transaction concernée dans son pays de résidence habituelle ;

- La définition des critères permettant d’établir la résidence fiscale au Maroc, afin de faciliter l’identification par les sociétés non-résidentes des clients visés à l’article 88-2° du CGI qui acquièrent des services à distance de manière dématérialisée, en précisant des indicateurs clairs à l’instar des autres pays ;

- La modification de la périodicité du dépôt de la déclaration du chiffre d’affaires réalisé au Maroc par les prestataires de service à distance non-résidents, en instituant le dépôt trimestriel, à travers la plateforme électronique, au lieu du dépôt mensuel.

A noter que ces mesures sont applicables à partir du 1er janvier 2025.

Exonération des biens d’équipement destinés à l’enseignement privé ou à la formation professionnelle acquis par les sociétés foncières ou les organismes de placement collectif immobilier (« OPCI ») (Art. 89-I-10 du CGI & Art. 92-8 et 102 du CGI)

La LF 2025 a prévu les mesures suivantes :

- Exclusion du champ d’application de la TVA des locations portant sur des locaux acquis ou construits en exonération de la TVA par des sociétés foncières ou des OPCI et destinés à l’enseignement privé ou à la formation professionnelle.

- Extension de l’exonération de la TVA, avec droit à déduction, dont bénéficiaient les biens d’équipement destinés à l’enseignement privé ou à la formation professionnelle, acquis par les établissements privés d’enseignement ou de formation professionnelle, aux biens acquis par les sociétés foncières ou les OPCI créés exclusivement pour la réalisation des projets de construction desdits établissements d’enseignement.

Clarification de certaines dispositions en matière de droits d’enregistrement ;

Clarification du traitement fiscal applicable aux baux dont la durée est supérieure à 10 ans (Art. 127-I-A2° du CGI)

La LF 2025 a remplacé le terme « bail emphytéotique » par « bail dont la durée est supérieure à 10 ans » et ce, afin de clarifier cette disposition et d’éviter les divergences d’interprétation.

Aussi, ladite Loi de Finances a révisé la base imposable des droits d’enregistrement en ce qui concerne les baux dont la durée est supérieure à 10 ans et inférieure à 20 ans en prévoyant que cette base est déterminée par le total des montants des loyers correspondant à la durée du bail augmentée des charges.

En ce qui concerne, les baux dont la durée est égale ou supérieur à 20 ans, la base imposable demeure déterminée par 20 fois le loyer annuel augmentée des charges.

Exonération des actes de constitution des garanties au profit de l’administration fiscale relatives à tous les impôts (Art. 129-IV-(21 et 17) ° du CGI)

Avant l’entrée en vigueur de la LF pour l’année 2025, les dispositions de l’article 129-IV (17° et 21°) du CGI prévoyaient l’exonération en matière des droits d’enregistrement des actes portant :

- cautionnement bancaire ou d’hypothèque produits ou consentis en garantie du paiement des droits d’enregistrement, ainsi que les mainlevées délivrées par l’inspecteur des impôts chargé de l’enregistrement ;

- hypothèque consentie en garantie du paiement de la taxe sur la valeur ajoutée versée par l’Etat, ainsi que la mainlevée délivrée par le receveur de l’administration fiscale, tel que prévu à l’article 93-I du CGI.

La LF 2025 a prévu la généralisation de l’exonération des droits d’enregistrement pour tous les actes et écrits relatifs à la constitution des garanties et hypothèques consenties en garantie du paiement des impôts, taxes et droits prévus par le CGI ainsi que pour ceux relatifs aux mainlevées délivrées par l’administration fiscale. Ces dispositions sont applicables aux actes et conventions enregistrés à compter du 1er janvier 2025.

Clarification des droits d’enregistrement applicables aux opérations de restructuration des groupes de sociétés (Art. 135-I-2° du CGI)

La LF 2025 a clarifié les dispositions de l’article 135 du CGI, en prévoyant que le droit d’enregistrement fixe de 1000 dirhams s’applique aux opérations de transfert et d’apport réalisées dans les conditions prévues à l’article 161 bis (paragraphes I et II) du CGI relatif au régime d’incitation aux opérations de restructuration des groupes de sociétés et des entreprises. Ces dispositions sont applicables aux opérations de transfert des immobilisations réalisées à compter du 1er janvier 2025.

Clarification de certaines dispositions en matière d’impôt sur le revenu :

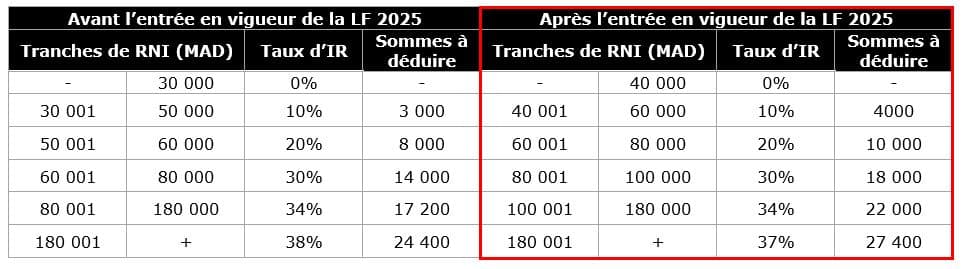

Réaménagement du barème progressif de l’IR (Art. 73-I du CGI)

Le réaménagement du barème progressif de l’IR prévu se présente comme suit :

- Le relèvement de la première tranche du barème relative au revenu net exonéré de 30 000 à 40 000 dirhams ;

- La révision des autres tranches du barème, afin de les élargir et de réduire leur taux d’imposition ;

- La réduction du taux marginal du barème précité de 38 % à 37 %.

Ces modifications se présentent comme suit :

Ces mesures sont applicables aux revenus, autres que fonciers, acquis à compter du 1er janvier 2025.

Amélioration du régime d’imposition des revenus fonciers (Art. 64-IV, 73-I, II-F-12° du CGI)

La LF 2025 réforme le régime d’imposition des revenus fonciers en permettant aux particuliers percevant des revenus fonciers d’opter pour une imposition au taux libératoire de 20%.

Les contribuables bénéficiant de cette option seraient également dispensés de la déclaration annuelle du revenu global simplifiant ainsi leurs obligations fiscales.

Le seuil d’application de la retenue à la source sur les revenus fonciers est également augmenté, passant de 30 000 à 40 000 MAD, aligné sur la réforme générale du barème à des fins d’harmonisation.

Ces Mesure applicables aux revenus fonciers encaissés à compter du 1er janvier 2025.

Augmentation du montant annuel de la réduction de l’IR au titre des charges de famille (Art. 74-I du CGI)

La LF 2025 a augmenté le montant annuel de la réduction de l’IR au titre des charges de famille de 360 à 500 dirhams par personne à charge.

De ce fait, le plafond annuel de cette réduction a été également porté de 2160 à 3000 dirhams, en maintenant ainsi le bénéfice de cette réduction pour six (6) personnes à charge.

Augmentation du montant exonéré des bons représentatifs des frais de nourritures (Art. 57-13° du CGI)

La LF25 augmente le montant des bons représentatifs des frais de nourriture ou d’alimentation, délivrés par les employeurs à leurs salariés afin de leur permettre de régler tout ou partie des prix des repas ou des produits alimentaires et ce, dans la limite de 40 MAD par salarié et par jour de travail à compter du 1er janvier 2025.

Création d’une nouvelle catégorie de revenus imposables en matière d’impôt sur le revenu (Art. 22, 70bis, 73 et 160 ter du CGI)

La LF 2025 a créé une nouvelle catégorie de revenus imposables intitulée « les autres revenus et gains » afin de prendre en compte les revenus des personnes physiques qui ne se rattachent pas à l’une des cinq catégories de revenus prévues par l’article 22 du CGI.

Cette nouvelle catégorie concerne les revenus suivants :

- Les revenus non justifiés évalués lors de l’examen de la situation fiscale globale des personnes physiques ;

- Les gains de jeux de hasard de source étrangère, qu’ils soient en argent ou en nature, quelle que soit leur forme ;

- Les revenus et gains divers provenant d’opérations lucratives non rattachées à une autre catégorie de revenus.

Une retenue à la source au taux libératoire de 30 % a été instituée pour :

- Les personnes qui versent les gains de jeux de hasard précités ;

- Les établissements de crédit et organismes assimilés ou toute autre personne intervenant dans le paiement des gains de jeux de hasard par internet (en ligne).

Ces mesures sont applicables aux revenus et gains divers acquis à compter du 1er janvier 2025 et pour la mesure de l’application de la retenue à la source aux gains de jeux de hasard par internet de source étrangère, versés à compter du 1er juillet 2025.

Révision des conditions d’exonération de l’indemnité de stage (Art. 57-16° du CGI)

La LF 2025 révise des conditions d’exonération de l’indemnité de stage en vue de promouvoir l’emploi et d’élargir les opportunités pour les jeunes stagiaires.

Les principales mesures incluent :

- Élargissement du bénéfice de l’exonération : l’exonération s’applique désormais à tous les stagiaires y compris les non-diplômés, pour une indemnité de stage mensuelle brute plafonnée à 6 000 MAD sur une période réduite de 12 mois.

- Instauration d’une nouvelle exonération en cas de recrutement d’un stagiaire dans le cadre d’un CDI : Dans ce cas, le salaire mensuel brut plafonné à 10 000 MAD versé bénéficie d’une exonération de l’IR pour une durée de 24 mois.

Cette mesure applicable à compter du 1er janvier 2025.

Mesures communes

Institution d’un régime d’incitation fiscale en faveur des représentations de la Fédération Internationale de Football Association (« FIFA ») au Maroc et des organismes qui lui sont affiliés

Dans le cadre de l’accompagnement de la FIFA pour l’implantation de son bureau régional permanent à Rabat et pour appuyer le développement de ses activités au Maroc et dans la région, la LF 2025 a institué en faveur de la FIFA au Maroc et des organismes qui lui sont affiliés, l’exonération de l’impôt sur les sociétés, de l’impôt sur les revenus salariaux, de la TVA et des droits d’enregistrement et de timbre.

A- En matière d’IS

Exonération totale permanente d’IS (Article 6-I-A du CGI)

La LF 2025 précise que les représentations de la FIFA au Maroc et les organismes qui lui sont affiliés bénéficient de l’exonération totale permanente de l’IS, au titre de l’ensemble de leurs activités ou opérations conformes à l’objet défini dans ses statuts.

Il a été également précisé que les représentations de la FIFA au Maroc et les organismes qui lui sont affiliés bénéficient aussi :

- de l’abattement de 100% sur les produits des actions, parts sociales et revenus assimilés prévus à l’article 6 (I-C-1°) du CGI ;

- et de l’exonération des plus-values sur cession de valeurs mobilières.

Exonération permanente en matière de la RAS sur les produits des actions, parts sociales et revenus assimilés (Article 6-I-C-1° du CGI)

La LF 2025 prévoit l’exonération permanente de la RAS sur les produits des actions, parts sociales et revenus assimilés, pour les produits provenant des bénéfices des représentations de la FIFA au Maroc et des organismes qui lui sont affiliés, versés, mis à la disposition ou inscrits en compte de la FIFA ou des organismes qui lui sont rattachés.

Exonération de la RAS sur les produits bruts

La LF 2025 prévoit l’exonération permanente de la RAS sur les produits bruts et les rémunérations analogues visés à l’article 15 du CGI, versés, mis à la disposition ou inscrits en compte de la FIFA ou de ses organismes affiliés non-résidents, par les représentations de la FIFA et ses organismes affiliés établis au Maroc.

B- En matière d’IR (Article 57-26° du CGI)

La LF 2025 prévoit l’exonération de l’IR au titre des revenus salariaux et assimilés versés par les représentations de la FIFA au Maroc et les organismes qui lui sont affiliés à leur personnel n’ayant pas la nationalité marocaine.

C- En matière de TVA (Article 92-I-56° du CGI)

La LF 2025 prévoit l’exonération de la TVA, à l’intérieur et à l’importation, des biens, matériels, marchandises et services acquis ainsi que les opérations réalisées par les représentations de la Fédération Internationale de Football Association au Maroc et les organismes qui lui sont affiliés, conformément à l’objet défini dans ses statuts.

Ainsi, à compter du 1er janvier 2025, sont exonérés de la TVA à l’intérieur, les biens, matériels, marchandises et services acquis ainsi que les opérations réalisées par les représentations de la Fédération Internationale de Football Association au Maroc et les organismes qui lui sont affiliés, conformément à l’objet défini dans ses statuts.

D- En matière de droits des enregistrements (Articles 129-I-5° et 250-I-10° du CGI)

La LF 2025 prévoit l’exonération des droits d’enregistrement et de timbre pour tous les actes et écrits afférents aux activités et opérations réalisées par les représentations de la Fédération Internationale de Football Association au Maroc et les organismes qui lui sont affiliés, conformément à l’objet défini dans ses statuts ainsi que les titres de séjour délivrés aux représentants de la FIFA et aux employés des représentations de la FIFA au Maroc et les organismes qui lui sont affiliés.

Clarification de la notification électronique (Art.219 II du CGI)

La LF 2025 précise qu’outre les formes de notification habituelles, la notification peut être effectuée par procédé électronique, conformément à la législation et la réglementation en vigueur et que cette notification produit les mêmes effets juridiques que la notification habituelle.

Encadrement de la procédure d’accord à l’amiable entre l’Administration et le contribuable (Art 221 Ter du CGI)

La LF 2025 a institué un cadre juridique clair pour la conclusion des accords à l’amiable entre l’Administration fiscale et les contribuables au cours des procédures fiscales.

Il a été prévu que cet accord est définitif et irrévocable et qu’il porte sur les questions de fait relatives aux éléments d’imposition évalués par l’administration et ne peut en aucun cas porter sur des questions de droit. Il a été également prévu que cet accord doit être accompagné d’une lettre de désistement du contribuable de tout recours devant la commission locale de taxation, la commission régionale du recours fiscal et la commission nationale de recours fiscal ou devant l’Administration fiscale ou les tribunaux.

Par ailleurs, en cas de jugement définitif ayant acquis force la chose jugée, ladite Loi de Finances pour 2025 a prévu que l’accord à l’amiable ne peut porter sur un montant de droits inférieur à celui fixé dans ce jugement. Toutefois, lorsque le jugement ne s’est pas prononcé sur des redressements portant sur des questions de fait, ces redressements peuvent faire l’objet d’un accord à l’amiable.