Annoncé depuis plusieurs mois et ajoutant sa voix à de nombreuses autres critiques du dispositif, le rapport de la Cour des comptes sur les impacts du « Pacte Dutreil » vient d’être publié. Comme attendu le coût pour les finances publiques jusqu’ici évalué entre 500 et 800 m€ et été revu à plus de 5,5 mds€ conduisant les auteurs du rapport à préconiser une profonde révision du régime.

Le constat et les motifs du rapport

La Cour des comptes s’est saisie du sujet du Pacte Dutreil estimant que le dispositif n’avait jamais été évalué depuis sa création, au début des années 2000. Jusqu’ici, seules les données sur le nombre de transmissions et la dépense fiscale étaient publiées ; aucune étude approfondie sur les entreprises concernées, leur pérennité ou l’emploi n’avait été réalisée.

Les magistrats estiment, dans ce rapport, que la dépense fiscale liée au dispositif a fortement augmenté puisqu’elle aurait été multipliée par 10 depuis le début des années 2000 avec une forte accélération au cours de ces 5 dernières années.

La Cour des comptes s’interroge sur la pertinence du dispositif jugeant l’avantage fiscal pour les donataires très élevé et le périmètre des actifs éligibles trop large. En effet, le rapport compare les impacts fiscaux d’un régime aux effets qui seraient observés en comparaison avec les entreprises transmises sans Pacte Dutreil, les jugeant ainsi non alignés avec les objectifs initiaux du législateur.

Il convient de noter que ce rapport est consacré exclusivement à l’évaluation du « Pacte Dutreil » sous l’angle des dépenses constatées sur les dernières années budgétaires. En contrepartie du coût pour les finances publiques de ce dispositif de transmission d’entreprise, on regrettera que ce rapport ne contienne aucun élément d’évaluation du gain budgétaire pour les pouvoirs publics des impôts payés par ces mêmes entreprises qui ont survécu à la transmission, se sont maintenues sur le territoire national et au sein desquelles nombre d’emplois ont été préservés.

Rappel des conditions d’application actuelles

L’avantage fiscal, qui consiste en un abattement de 75 % de la valeur des titres sociaux transmis, est réservé aux entreprises et, donc, aux seules sociétés ou entreprises individuelles qui exploitent une activité principalement industrielle, commerciale, artisanale, agricole ou libérale.

La société holding qui a pour objet de gérer son propre patrimoine est exclue du dispositif sauf lorsqu’elle peut répondre à la définition d’une holding animatrice ou pour une fraction de sa valeur lorsque détient elle-même une participation d’une société dite « opérationnelle ».

En outre, le bénéfice de l’abattement repose sur un régime d’application rigoureux qui comprend des engagements de conservation d’une durée globale de 6 ans – décomposée en une première période d’engagement collectif de 2 ans portant sur 34 % du capital social et une seconde période d’engagement individuelle de 4 ans – et d’exercice d’une fonction de direction au sein de la société transmise.

Ce dispositif est jugé nécessaire par l’ensemble des praticiens et acteurs de la transmission d’entreprises afin de conforter leur pérennité et développement mais aussi pour soutenir la souveraineté économique de la France, un tel dispositif existant d’ailleurs chez l’ensemble des Etats voisins.

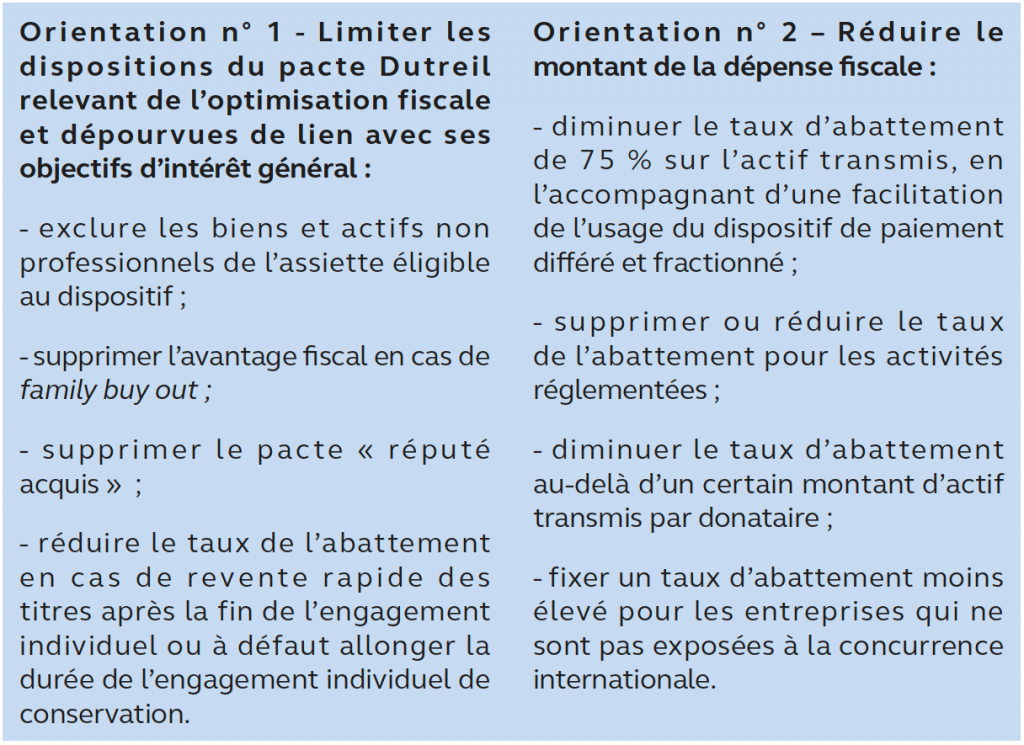

Les principales préconisations de réforme

Dans son rapport, la Cour des comptes synthétise ses recommandations en deux axes principaux :

La publication du rapport de la Cour des comptes intervient au cours du processus législatif sur la loi de finances pour 2026, ne manquant d’alimenter le débat parlementaire tout en sensibilisant l’opinion publique sur le sujet mais en prenant le risque de contraindre un dispositif utile à la pérennité des entreprises dans nos territoires.

Alors que nous bénéficions à l’heure actuelle d’un régime d’application sécurisé, ce contexte tout en incertitudes démontre, s’il le faut, l’urgence à poursuivre les projets de transmission dans un cadre juridique et fiscal maitrisé.