Le TA de Montreuil juge que, pour écarter l’application de la clause de sauvegarde prévue dans le cadre du dispositif de l’article 209 B (dans le cas où l’entité étrangère est située dans un État membre de l’UE), c’est à l’Administration d’apporter la preuve de l’existence d’un montage artificiel, dont le but serait de contourner la législation fiscale française.

Rappel

Les dispositions de l’article 209 B du CGI prévoient que, lorsqu’une société établie et passible de l’IS en France, exploite ou détient directement ou indirectement plus de 50 % d’une entité établie dans un État où elle est soumise à un régime fiscal privilégié, les résultats bénéficiaires de cette entité sont imposables à l’IS en France.

Pour apprécier, selon les cas, si la détention de plus de 50 % des actions, parts, droits financiers ou droits de vote est atteinte, il convient d’additionner les droits détenus directement par la personne morale et ceux qu’elle détient indirectement, c’est-à-dire par l’intermédiaire d’une chaîne de participations ou d’une communauté d’intérêts, en distinguant pour ce calcul d’une part les droits de vote et d’autre part les droits financiers lorsqu’il y a une dissociation de ces droits (BOI-IS-BASE-60-10-20-10 du 12 septembre 2012, § 70).

Le texte de l’article 209 B prévoit toutefois des clauses de sauvegarde, dont la teneur varie selon que l’entité étrangère est située dans un État membre de l’UE (et EEE) ou un État tiers.

Lorsque l’entité est située dans un État membre de l’UE, le dispositif anti-abus ne s’applique pas si l’exploitation de l’entreprise ou la détention d’une entité soumise à un régime fiscal privilégié n’est pas constitutive d’un montage artificiel de la personne morale française, dont le but serait de contourner la législation fiscale française.

Dans ses commentaires au BOFiP, l’Administration indique que cette notion de montage artificiel dont le but serait de contourner la législation fiscale est issue de la jurisprudence de la CJUE (notamment des décisions « Imperial Chemical Industries plc », aff. C-264/96 du 16 juillet 1998, et « Cadburry Schweppes Plc », aff. C-196/04, du 12 septembre 2006).

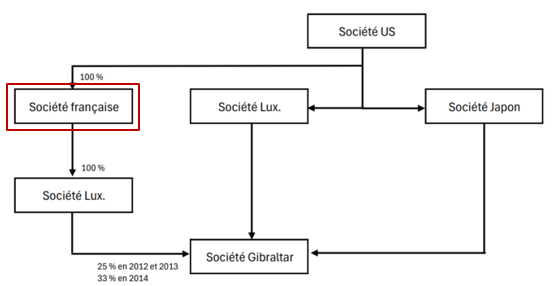

L’histoire

Une société française appartenait à un groupe structuré comme suit :

À l’issue d’une vérification de comptabilité portant sur les exercices 2012 et 2013, l’Administration a réintégré, en application du dispositif de l’article 209 B, une quote-part des bénéfices réalisés par sa sous-filiale établie à Gibraltar, dans les bases imposables de la société française.

La décision du TA de Montreuil

Sur les conditions de détention de l’entité étrangère

Le TA confirme l’application du dispositif de l’article 209 B, le seuil de déclenchement de 50 % étant atteint au cas d’espèce, en raison d’une détention indirecte par communauté d’intérêts de la société française dans sa sous-filiale établie à Gibraltar (les 2 entités étant détenues intégralement par un actionnaire commun, la société américaine).

Sur l’application de la clause de sauvegarde

Rappelons, à titre liminaire, qu’à l’époque des faits, Gibraltar faisait partie de l’UE (non-application du dispositif de l’article 209 B en l’absence de montage artificiel dont le but serait de contourner la législation fiscale française).

Le TA de Montreuil juge que c’est à l’Administration d’apporter la preuve de l’existence d’un tel montage, ce qu’elle n’établissait pas au cas d’espèce :

- Si elle faisait valoir que les modalités de structuration du groupe visaient exclusivement à permettre la défiscalisation des produits d’intérêts des sociétés appartenant au groupe, elle n’établissait pas que, par ce montage, l’acquisition ainsi que l’exploitation de la société établie à Gibraltar auraient conduit à une quelconque minoration des bases d’imposition en France de la société française ;

- Elle n’établissait pas non plus que l’apport en capital réalisé par la société française au bénéfice de la filiale luxembourgeoise lui aurait permis de contracter les emprunts nécessaires à l’acquisition de la société établie à Gibraltar – au contraire, il n’était pas contesté que cet apport en capital devait permettre à la société luxembourgeoise de procéder à des opérations de croissance externe ;

- Enfin, l’Administration n’établissait pas davantage que les produits perçus par la société établie à Gibraltar correspondraient, même indirectement, à des intérêts d’emprunts déduits des bénéfices de la société française.

En l’absence de preuve par l’Administration de l’existence d’un montage artificiel dont le but serait de contourner la législation fiscale française, le TA de Montreuil écarte l’application de l’article 209 B.

- TA Montreuil, 13 février 2026, n°2203206