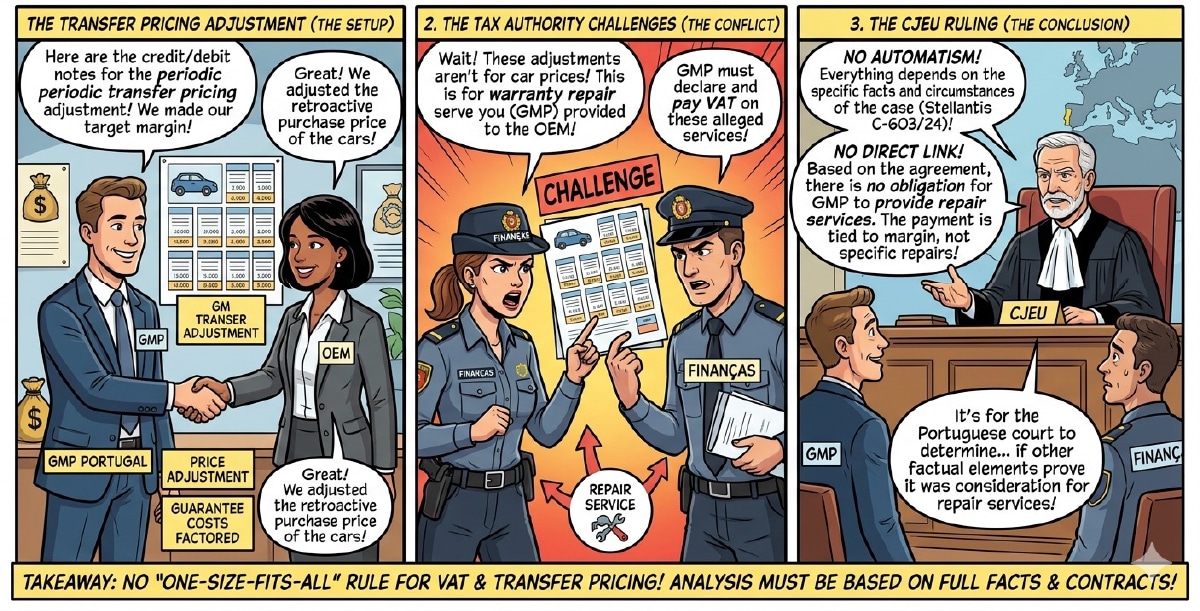

Par un arrêt rendu le 13 mai 2026 dans l’affaire Stellantis Portugal S.A. (C-603/24), la Cour de justice de l’Union européenne (CJUE) apporte une clarification importante sur le traitement TVA des ajustements de prix de transfert intervenant dans les relations intra-groupes.

La Cour juge qu’un ajustement de prix de transfert ne relève pas automatiquement du champ de la TVA et considère qu’un ajustement de prix de transfert sur des véhicules automobiles, établi entre sociétés d’un même groupe pour garantir une marge bénéficiaire à la société acquéreuse, ne constitue pas une « prestation de services à titre onéreux » — sauf s’il existe un lien direct entre des services effectivement rendus par la société acquéreuse à la société vendeuse et cet ajustement, lequel doit alors constituer la rémunération de ces services.

Cette décision s’inscrit dans le prolongement des réflexions déjà amorcées par la CJUE dans l’affaire Arcomet Cranes (CJUE, 4 septembre 2025, C-726/23), que nous avions précédemment commenté, tout en affinant les critères permettant de distinguer une simple correction économique d’un véritable flux taxable.

Les faits à l’origine du litige

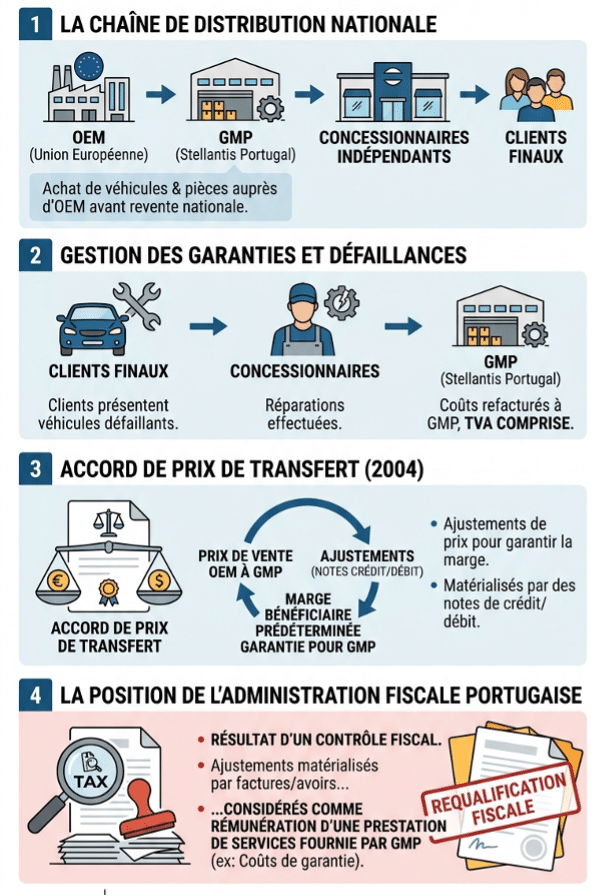

Stellantis Portugal (« GMP ») exerçait une activité de distribution nationale de véhicules et de pièces détachées achetés auprès de constructeurs et fournisseurs établis dans l’Union européenne (« OEM »), avant revente à des concessionnaires indépendants, qui les revendaient à leur tour aux clients finaux.

En cas de défaillances, les clients finaux présentaient leurs véhicules aux concessionnaires, qui effectuaient les réparations et refacturaient les coûts à GMP, TVA comprise.

En vertu d’un accord en matière de prix de transfert datant de 2004, les prix des véhicules vendus par les OEM à GMP pouvaient faire l’objet d’ajustements afin de garantir à ces dernières une marge bénéficiaire préalablement déterminée, attestés par des notes de crédit ou de débit adressées par les OEM à GMP.

À la suite d’un contrôle, l’administration fiscale portugaise a considéré que les ajustements de prix matérialisés par des factures ou des avoirs émis par les fabricants au bénéfice de GMP, rémunéraient en réalité une prestation de services fournie par GMP, notamment au titre des coûts de garantie et services associés.

La décision de la CJUE

La CJUE a adopté une approche volontairement ciblée. Sans reprendre l’ensemble des développements théoriques proposés par l’Avocat général, la Cour a considéré qu’au cas particulier, l’ajustement de prix prévu par l’accord de prix de transfert ne constituait pas la rémunération d’un service fourni par GMP.

Dans cet arrêt, la Cour considère en effet que :

- L’ajustement de prix n’implique pas automatiquement une prestation de services. L’accord de 2004 avait pour objet la fixation des prix de transfert des véhicules vendus par les OEM à GMP et les ajustements visaient à garantir une marge bénéficiaire prédéterminée. Aucune clause dudit accord n’indiquait qu’il existait entre GMP et les OEM un rapport juridique selon lequel GMP avait l’obligation de se charger, contre rémunération, de la réparation des véhicules.

- L’intégration des coûts de réparation dans le calcul ne suffit pas. Les ajustements étaient calculés en prenant en compte non seulement les coûts afférents aux réparations effectuées par les concessionnaires indépendants, mais également les coûts d’exploitation de GMP (personnel, électricité, marketing). Les coûts de réparation ne semblent être que l’un des paramètres pris en compte. Les différents coûts exposés par GMP n’étaient pris en compte qu’afin de garantir l’obtention de la marge bénéficiaire préalablement déterminée, de sorte qu’une fois celle-ci obtenue, GMP n’était pas assurée de se voir rembourser l’ensemble de ces coûts.

- Le lien entre les réparations et les ajustements n’est qu’indirect. Le lien susceptible d’exister entre des éventuels services de réparation des véhicules fournis par GMP aux OEM et les ajustements des prix de transfert n’est, tout au plus, qu’indirect. La Cour souligne qu’une qualification différente aurait éventuellement pu être retenue si les parties avaient conclu un accord explicite relatif à la fourniture de prestations de garantie par le distributeur.

Or, au cas présent, aucun élément concret ne permettait d’établir l’existence d’un tel engagement contractuel dans le dossier soumis à la juridiction européenne.

L’arrêt rappelle ainsi qu’une opération ne peut entrer dans le champ de la TVA qu’à la condition qu’il existe un lien direct et immédiat entre une prestation clairement identifiable et une rémunération effectivement versée en contrepartie de cette prestation.

À défaut d’un tel lien juridique et économique, l’ajustement demeure hors du champ de la TVA.

Enseignements pratiques pour les groupes internationaux

Cette décision confirme qu’aucune automaticité ne peut être retenue en matière de TVA s’agissant des ajustements de prix de transfert.

Plusieurs enseignements pratiques peuvent être tirés de l’arrêt :

- Un ajustement de prix de transfert ne constitue pas, par nature, une opération taxable.

- L’analyse détaillée des accords intra-groupe devient essentielle afin de qualifier correctement les flux.

- La rédaction des politiques de prix de transfert et des conventions contractuelles joue un rôle déterminant.

- Les administrations fiscales peuvent néanmoins, dans certaines situations et en fonction des éléments, requalifier les ajustements comme de simples corrections du prix de l’opération principale.

- L’existence d’un véritable lien juridique et économique entre une prestation et une contrepartie demeure le critère central de qualification TVA.

Ce que dit la CJUE : la nécessité d’une analyse au cas par cas

Le tableau ci-dessous tend à illustrer pourquoi il n’y a pas d’automatisme en matière de traitement TVA des ajustements de prix de transfert.

| Critère d’analyse | Cas Arcomet Towercranes (service taxable) | Cas Stellantis Portugal (Ajustement de prix probable) |

|---|---|---|

| Lien direct | Oui : le paiement est directement lié à une obligation de faire ou à un service identifié. Points 36 et 37 de la décision Towercranes. | Non (ou indirect) : le paiement vise à garantir une marge bénéficiaire globale, pas à payer des réparations précises. Points 41 à 45 de la désicion Stellantis. |

| Obligation contractuelle | Le contrat stipule une prestation de service claire entre les parties. Points 33 à 35 de la décision Towercranes. | Le contrat ne crée pas d’obligation pour GMP de fournir un service de réparation à l’OEM. Points 34 à 40 de la décision Stellantis. |

| Décision finale | Qualification en Prestation de services soumise à la TVA. Point 49 de la décision Towercranes. | Un ajustement de prix de transfert sur des véhicules automobiles, établi entre sociétés d’un même groupe pour garantir une marge bénéficiaire à la société acquéreuse, ne constitue pas une « prestation de services à titre onéreux » – sauf s’il existe un lien direct entre des services effectivement rendus par la société acquéreuse à la société vendeuse et cet ajustement, lequel doit alors constituer la rémunération de ces services. Point 49 de la décision Stellantis. |

Cette décision souligne à nouveau le caractère « clé » de la documentation des flux.

Notre équipe TVA se tient à votre disposition pour toute précision. N’hésitez pas à consulter nos offres : TVA