Les dépenses d’innovation exposées par les PME ouvrent droit à un crédit d’impôt innovation ou « CII » (CGI, art. 244 quater B, k). La loi de finance pour 2022 a aménagé les règles de prise en compte du CII afin d’assurer sa conformité avec le droit de l’Union Européenne.

Les nouveaux commentaires administratifs (BOI-BIC-RICI-10-10-45 et BOI-BIC-RICI-10-10-45-20 du 16 février 2022) intègrent ces dispositions.

Le dispositif antérieur

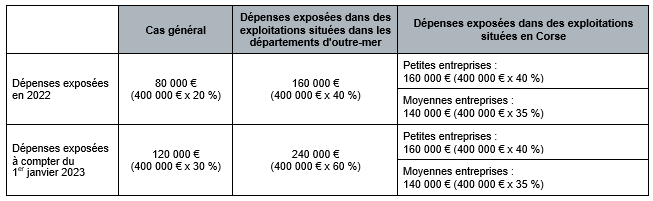

Le CII est égal à 20 % des dépenses éligibles retenues dans la limite globale de 400 000 € par an, soit un montant maximal de CII de 80 000 €. Ce taux est porté à 40 % (ce qui correspond à un montant maximal de 160 000 €) pour les dépenses exposées dans les exploitations situées dans les départements d’Outre-mer. Le régime CII était prévu jusqu’au 31 décembre 2022.

Les nouveautés de la loi de finances pour 2022, et du BOFIP

La LF 2022 a prorogé de 2 ans l’application du CII, soit jusqu’au 31 décembre 2024.

Le dispositif est revu et pour les dépenses exposées à compter du 1er janvier 2023 :

- les dépenses forfaitaires de fonctionnement sont supprimées (CGI, art. 244 quater B, II, k-3°).

- les taux du CII de 20 % (droit commun) et 40 % (outre-mer) sont rehaussés à respectivement 30 % et 60 %.

Dans la nouvelle version du BOI-BIC-RICI-10-10-45-20, l’administration fiscale présente un tableau récapitulant les montant maximum de CII :

Le cas particulier des entreprises en difficulté :

Enfin, l’administration explique que sont exclues du bénéfice du CII les entreprises en difficulté au sens du droit de l’Union européenne, ainsi que les entreprises faisant l’objet d’une injonction de récupération d’aide non exécutée, émise dans une décision antérieure de la Commission européenne déclarant une aide octroyée illégale et incompatible avec le marché intérieur.

Par exception, les entreprises qui n’étaient pas en difficulté au 31 décembre 2019, mais qui sont devenues des entreprises en difficulté au cours de la période comprise entre le 1er janvier 2020 et le 31 décembre 2021 peuvent bénéficier du CII.