L’hydrogène renouvelable joue un rôle crucial dans la décarbonation de l’industrie et plus généralement de la société. En application du Pacte Vert pour l’Europe et des obligations qu’il pose en matière de réduction des émissions de gaz à effet de serre, accélérer son déploiement est devenu une priorité pour les pouvoirs publics.

A lire également : Le C3IV, dévoilement d’un nouvel outil fiscal au service de la transition écologique

Le gaz dihydrogène (H2), communément appelé hydrogène, est un élément clé dans de nombreuses industries (chimie, métallurgie, électronique, etc.). Composé de deux atomes d’hydrogène (H), le gaz hydrogène pur n’est pas abondant sur Terre. Aussi, il est nécessaire de le produire en « cassant » d’autres molécules contenant l’atome d’hydrogène, comme l’eau (H2O), des composés biologiques ou des hydrocarbures fossiles (pétrole, gaz naturel). Actuellement, 95 % du gaz hydrogène est produit à partir d’hydrocarbures fossiles au travers de procédés qui émettent des quantités importantes de CO2.

Toutefois, certains procédés, tel l’électrolyse de l’eau combinée à une énergie renouvelable, permettent également de produire de manière décarbonée de l’hydrogène, ce dernier étant alors qualifié d’hydrogène renouvelable. Ces procédés, nouveaux ou peu exploités, ouvrent des perspectives non négligeables en termes de transition énergétique et de réindustrialisation des territoires. Outre son utilisation comme matière première dans l’industrie, l’hydrogène renouvelable représente également un vecteur énergétique stockable et transportable, notamment pour décarboner le secteur de la mobilité.

La capacité des États à produire de l’hydrogène renouvelable en quantité suffisante revêt dès lors un enjeu stratégique et soulève de nombreux défis, tant technologiques, économiques, financiers que de souveraineté. Il impose une action transversale aux pays qui souhaitent développer cette filière dans un contexte où sa compétitivité n’a pas encore été éprouvée et dépend encore largement de financements publics.

Mise à jour de la Stratégie nationale pour le développement de l’hydrogène décarboné

En décembre 2023, le Gouvernement français a publié pour consultation une mise à jour de la Stratégie nationale pour le développement de l’hydrogène décarboné en France. Cette révision intervient notamment pour s’adapter à l’évolution de la filière depuis 2020, date à laquelle cette stratégie nationale a été initialement adoptée.

Cette première stratégie a joué un rôle moteur dans le développement de la filière hydrogène en France, notamment grâce aux financements du programme d’investissement public France 2030. À titre d’exemples, elle a soutenu financièrement la recherche sur les technologies de production d’hydrogène au travers du « Programme et Équipements Prioritaires de Recherche sur l’hydrogène décarboné » (PEPR H2), ainsi que la démonstration de ces nouvelles technologies notamment grâce à l’appel à projets « Briques technologiques et démonstrateurs hydrogène » opéré par l’ADEME. Elle a également rendu possible les premières industrialisations relatives à la production en masse d’hydrogène dans le cadre d’un « Projet Important d’Intérêt Européen Commun » (PIIEC). En outre, elle s’est aussi concentrée sur le maillage territorial de la chaine de valeur de l’hydrogène en identifiant les territoires pertinents pour sa production, sa distribution et ses usages au moyen de l’appel à projets « Écosystèmes territoriaux », également opéré par l’ADEME.

La révision proposée par le Gouvernement vise désormais à poursuivre et accélérer durablement la mise en œuvre de projets de production et d’usages de l’hydrogène. Dans cette perspective et sous réserve de son adoption définitive après consultation, elle prévoit la création et le maintien de plusieurs dispositifs de soutien public (à noter que certains de ces dispositifs sont déjà mis en œuvre début 2024) :

Installer une capacité de production électrolytique d’hydrogène bas-carbone de 6,5 GW en 2030 et 10 GW en 2035

Soutien aux projets d’industrialisation à travers l’appel à projets « Première Usine » opéré par Bpifrance

Créer un modèle économique viable pour la production et l’utilisation d’hydrogène décarboné

Mise en place de contrats carbones pour différence (Carbon Contract for Difference, CCfD) attribués par appels d’offre. À noter qu’un dispositif européen d’aide aux coûts d’exploitation existe depuis fin 2023 (cf. Lancement des premières enchères de la Banque européenne de l’hydrogène ci-dessous)

Lancement d’une étude relative à la création d’un mécanisme bonus/malus incitatif à la baisse d’impact climatique de l’azote

Extension de la Taxe Incitative Relative à l’Utilisation des Énergies Renouvelables dans le Transport (TIRUERT) à l’hydrogène bas carbone

Soutien aux projets visant à diminuer les émissions de gaz à effet de serre des sites industriels à travers les appels à projets existants « DECARB IND » et « DECARB IND + » opérés par l’ADEME

Soutien au développement de nouvelles motorisations de rupture au travers de dispositifs existants : CORAC (aérien), CORAM (automobile), CORIFER (ferroviaire), CORIMER (maritime) ou encore l’appel à projets « Briques technologiques et démonstrateurs hydrogène »

Continuer à soutenir la recherche et le développement

Appel à projet « Briques technologiques et démonstrateurs hydrogène », opéré par l’ADEME

Lancement d’une étude exploratoire sur le potentiel d’extraction d’hydrogène naturel en France d’ici 2025 : cartographie des sous-sols, recherche sur les techniques extractives les plus respectueuses de l’environnement

Accompagner le développement à l’international de la filière française

Élargissement de la « garantie interne » opérée par Bpifrance au secteur de l’hydrogène, en complément des dispositifs existants (crédit-export, FASEP)

Soutien direct à l’investissement permettant l’exportation d’équipements industriels français

Renforcer la maitrise de la chaîne de valeur

Mobilisation du Fonds Métaux Stratégiques, potentiellement complété par d’autres dispositifs d’aides adéquats, pour maîtriser l’approvisionnement en matières premières

Garantir les conditions nécessaires au développement de la filière

Accompagner le développement de la main d’œuvre qualifiée nécessaire pour la filière au travers du dispositif « Compétences et métiers d’avenir », CMA Hydrogène

Il convient de noter que la stratégie publiée par le Gouvernement se concentre essentiellement sur le développement de « réseaux d’hydrogènes économiquement pertinents » et en lien avec les particularités territoriales. Autrement dit, dans un souci de faire coïncider la localisation de la production avec celle des usages, le déploiement des infrastructures sera principalement soutenu dans ces zones. Elle distingue à cet égard trois types de pôles : les pôles de consommation dits « centralisés » (exemple des Zones Industrielles Bas Carbone (ZIBaC), issues de l’appel à projets du même nom porté par l’ADEME), les pôles « semi-centralisés » regroupant les villes de taille moyenne ou des zones industrielles de plus petite taille et, enfin, les pôles « diffus » se concentrant notamment sur le réseau autoroutier dans la perspective de décarboner la mobilité.

Par ailleurs, la mise à jour de la stratégie nationale sur l’hydrogène mentionne pour la première fois la production d’hydrogène à partir de biomasse comme solution prometteuse et complémentaire à l’électrolyse de l’eau. Pour rappel, les textes européens actuels se concentrent sur l’hydrogène d’origine non biologique (Renewable Fuels of Non Biological Origin, RFNBO).

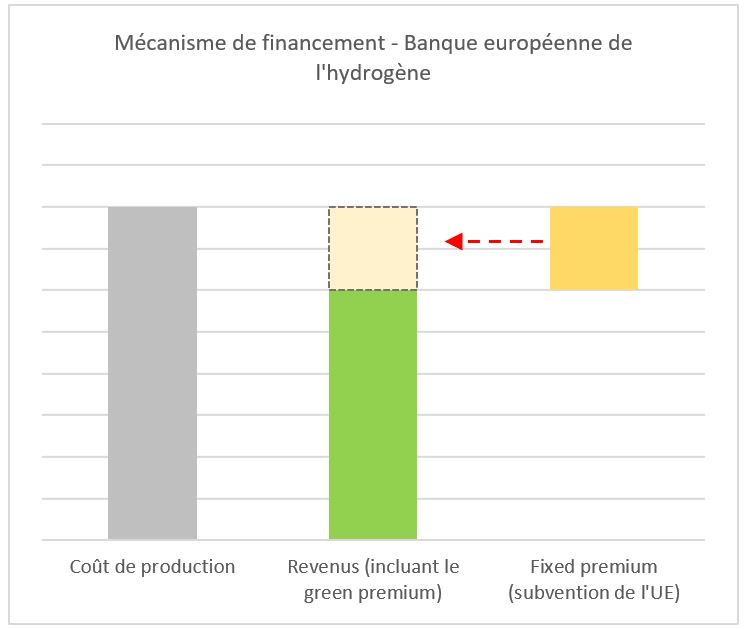

Lancement des premières enchères de la Banque européenne de l’hydrogène (European Hydrogen Bank, EHB)

En parallèle des actions des États membres, la Commission européenne a lancé le 23 novembre 2023 les premières enchères dans le cadre de l’EHB. Un montant de 800 m€, provenant des recettes du système d’échange de quotas d’émission et intégré à ce dispositif par l’intermédiaire de l’Innovation Fund, sont mis à disposition pour cette première vague de financement.

Les promoteurs de nouveaux projets de production d’hydrogène renouvelable ont jusqu’au 8 février 2024 pour soumettre des offres en vue d’obtenir un financement de l’Union européenne. Il prendra la forme d’un fixed premium pour chaque kilogramme d’hydrogène renouvelable produit, versé pendant une période de 10 ans. Les projets seront classés du prix proposé le plus bas au plus élevé et seront soutenus selon ce même ordre jusqu’à épuisement du budget.

Ce financement permettra de consolider la viabilité économique des projets et, à moyen terme, de contribuer à l’émergence de modèles d’affaires robustes.

En cas d’épuisement du budget mis à disposition par l’Innovation Fund, la Commission européenne propose également un nouveau mécanisme d’enchères en tant que service (Auction-as-a-service). Ce dispositif permet, aux États membres qui le souhaitent, de financer sur leur territoire des projets ayant été admis au dispositif de l’EHB mais qui n’ont pu bénéficier d’une aide financière en raison de l’épuisement du budget.

Pour les États membres, l’avantage d’un tel mécanisme tient notamment à la possibilité d’octroyer une aide sans avoir à mettre en place une procédure distincte de mise en concurrence au niveau national. Il en résulte par conséquent une baisse de la charge administrative et des coûts qui y sont associés, la Commission ayant déjà sélectionné les projets les plus compétitifs.

La multiplication des dispositifs de financement public, une dynamique mondiale

Ces derniers mois, les grandes puissances industrielles mondiales ont mis en place des dispositifs de financement public dédiés à la filière hydrogène. À titre d’exemple, les États-Unis ont notamment mis en place le Clean Hydrogen Production Tax Credit qui offre un premium pour chaque kilogramme d’hydrogène décarboné produit, des aides pour le développement de hubs (pôles de production/consommation centralisés) et de systèmes de production d’hydrogène par électrolyse. La Chine et le Japon ont également déployé leurs propres plans de soutien au développement de la filière hydrogène, en finançant, par exemple, la production de véhicules à hydrogène, la mise en place de standards pour la production, le stockage et le transport de l’hydrogène, les partenariats public/privé, ou encore la production de carburants alternatifs ou d’ammoniac produits à partir d’hydrogène renouvelable.

Au sein de l’Union, la Commission européenne a adopté le 9 mars 2023 le Temporary Crisis and Transition Framework (TCTF), un cadre légal permettant aux États membres de financer des projets dans différentes filières, dont l’hydrogène, avec des modalités intéressantes et simplifiées pour soutenir l’économie. Les autorités françaises se sont appuyées sur le TCTF pour déployer le C3IV, un crédit d’impôt introduit par le projet de loi de finances pour 2024 soutenant les investissements industriels dans quatre filières et offrant des modalités de financements particulièrement incitatives pour les entreprises (voir notre article sur le sujet). La filière Hydrogène a été écartée du C3IV à la suite des débats parlementaires, laissant la voie libre pour l’opérationnalisation du soutien public à ces projets au travers de prochains dispositifs qui devraient être publiés en 2024.

A lire également : Innovation Fund : ouverture des appels à projets 2025