La loi de finances pour 2024 a introduit le nouveau crédit d’impôt « investissements dans l’industrie verte » (C3IV) dont l’entrée en vigueur est intervenue le 14 mars dernier. Dans le prolongement du projet de loi relatif à l’industrie verte, ce dispositif soutient les investissements dans les capacités de production de 4 filières du domaine de l’énergie « verte » nécessaires à la transition écologique pour accroître la souveraineté de la France en la matière : la production de batteries, de panneaux solaires, d’éoliennes et de pompes à chaleur. À noter toutefois que l’hydrogène « vert » a été écarté du champ du C3IV étant financé par d’autres dispositifs par voie de subventions (voir notre article sur le sujet).

A lire également : Hydrogène : panorama des outils de financement public en 2024

Un crédit d’impôt pour le développement des secteurs stratégiques de l’économie décarbonée

Un dispositif ouvert aux entreprises industrielles et commerciales pour une exploitation pérenne de nouveaux investissements

Les entreprises industrielles et commerciales imposées d’après leurs bénéfices réels, – ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies A, 44 duodecies, 44 terdecies à 44 septdecies du code général des impôts -, sont éligibles au C3IV. Les entreprises en difficultés seraient en revanche exclues du bénéfice de ce dispositif.

Elles doivent par ailleurs satisfaire aux conditions cumulatives suivantes :

- S’engager à respecter leurs obligations fiscales et sociales et l’obligation de dépôt de leurs comptes annuels afférents à chacun des exercices au titre duquel le C3IV est imputé ;

- Exploiter les investissements éligibles au C3IV dans le cadre d’une activité ayant obtenu les autorisations requises par la législation environnementale, et se conformer à cette législation ;

- S’engager à exploiter les investissements éligibles au C3IV pendant 5 ans au moins à compter de la date de leur mise en service. Cette durée est réduite à 3 ans pour les PME ;

- S’engager à ne pas transférer, dans les 5 exercices suivant celui de mise en service des investissements bénéficiant du C3IV, leur activité hors du territoire national ;

- Ne pas avoir transféré en France d’activités identiques ou similaires à celles éligibles au C3IV, en provenance d’un État membre de l’UE ou d’un État partie à l’accord sur l’Espace économique européen. Cette condition concerne les 2 exercices précédant celui du dépôt de la demande d’agrément exposée ci-dessous.

Des activités éligibles limitativement énumérées

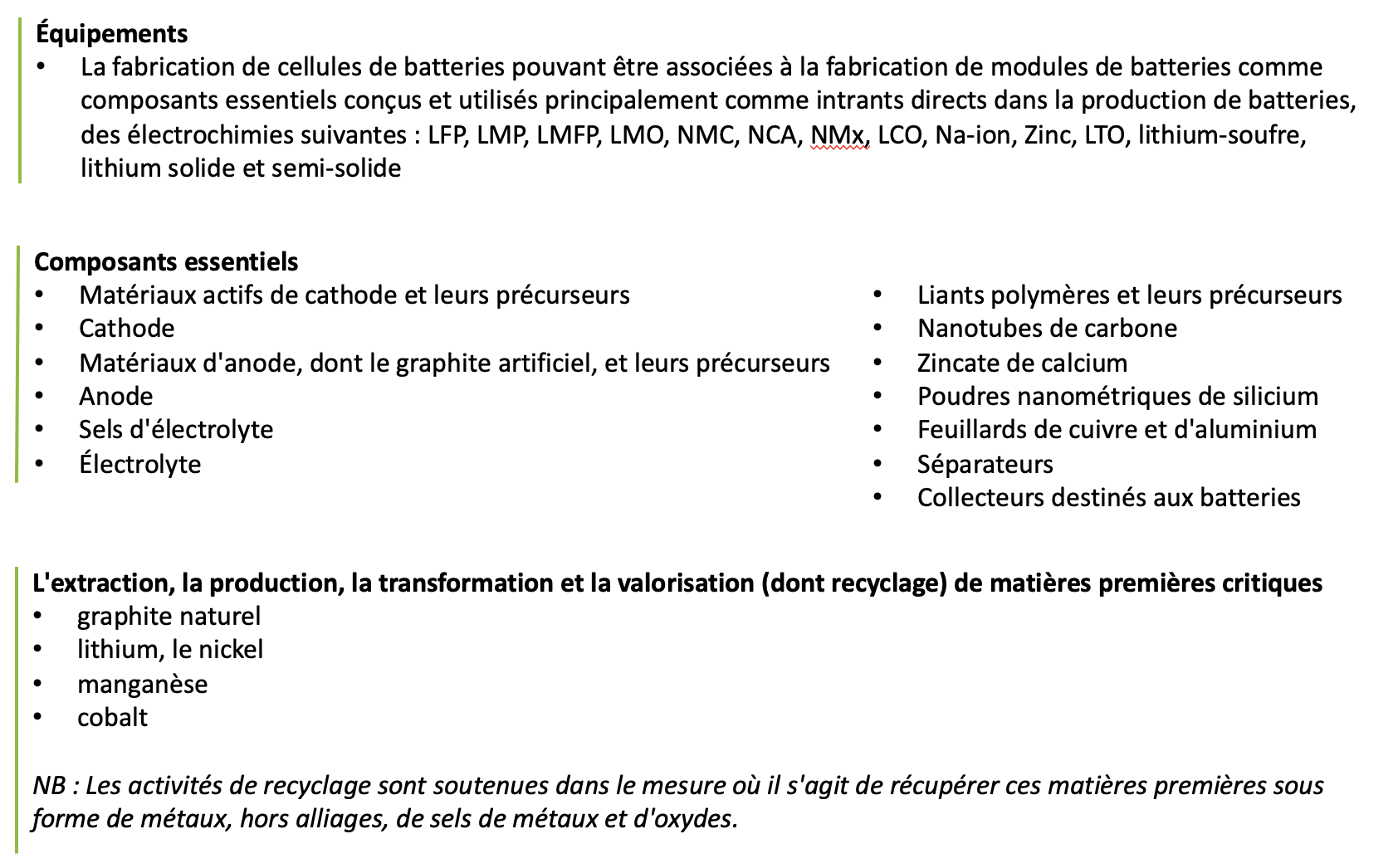

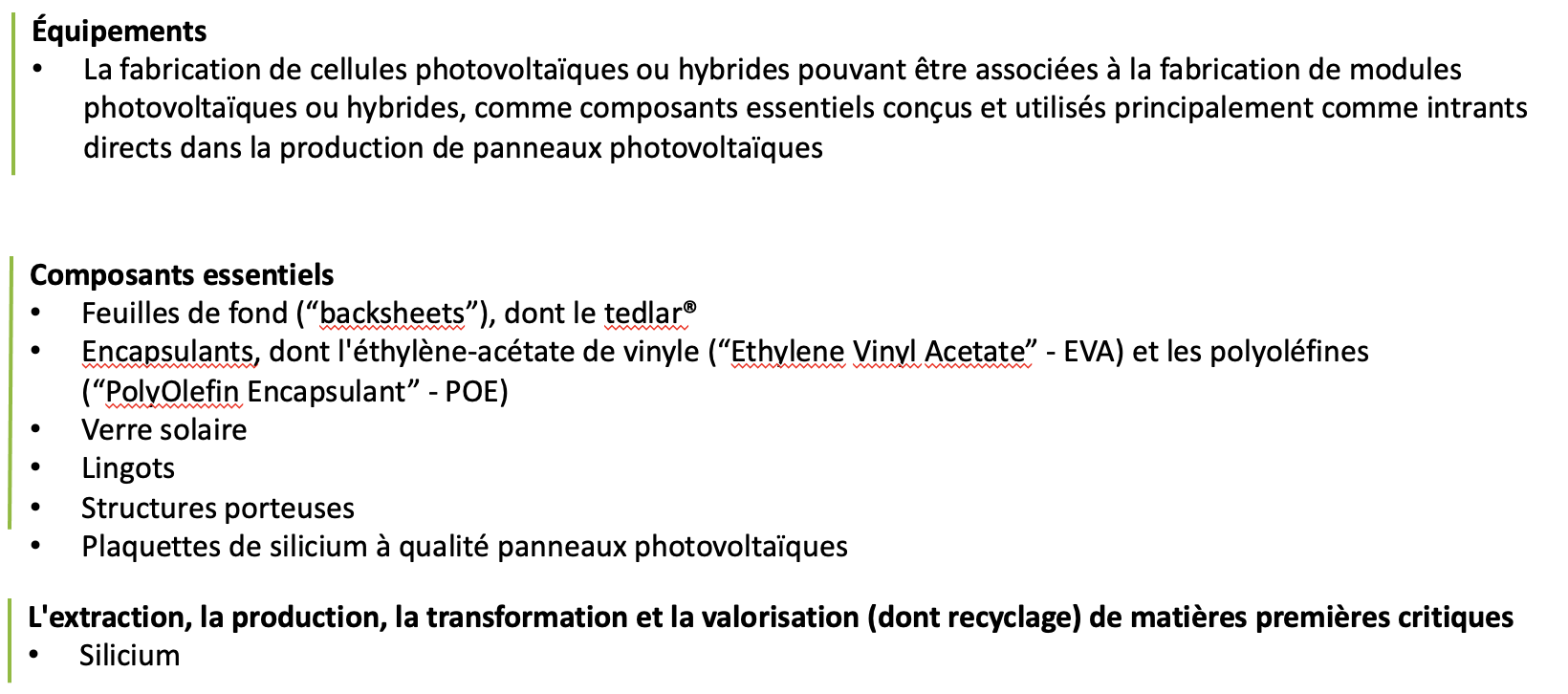

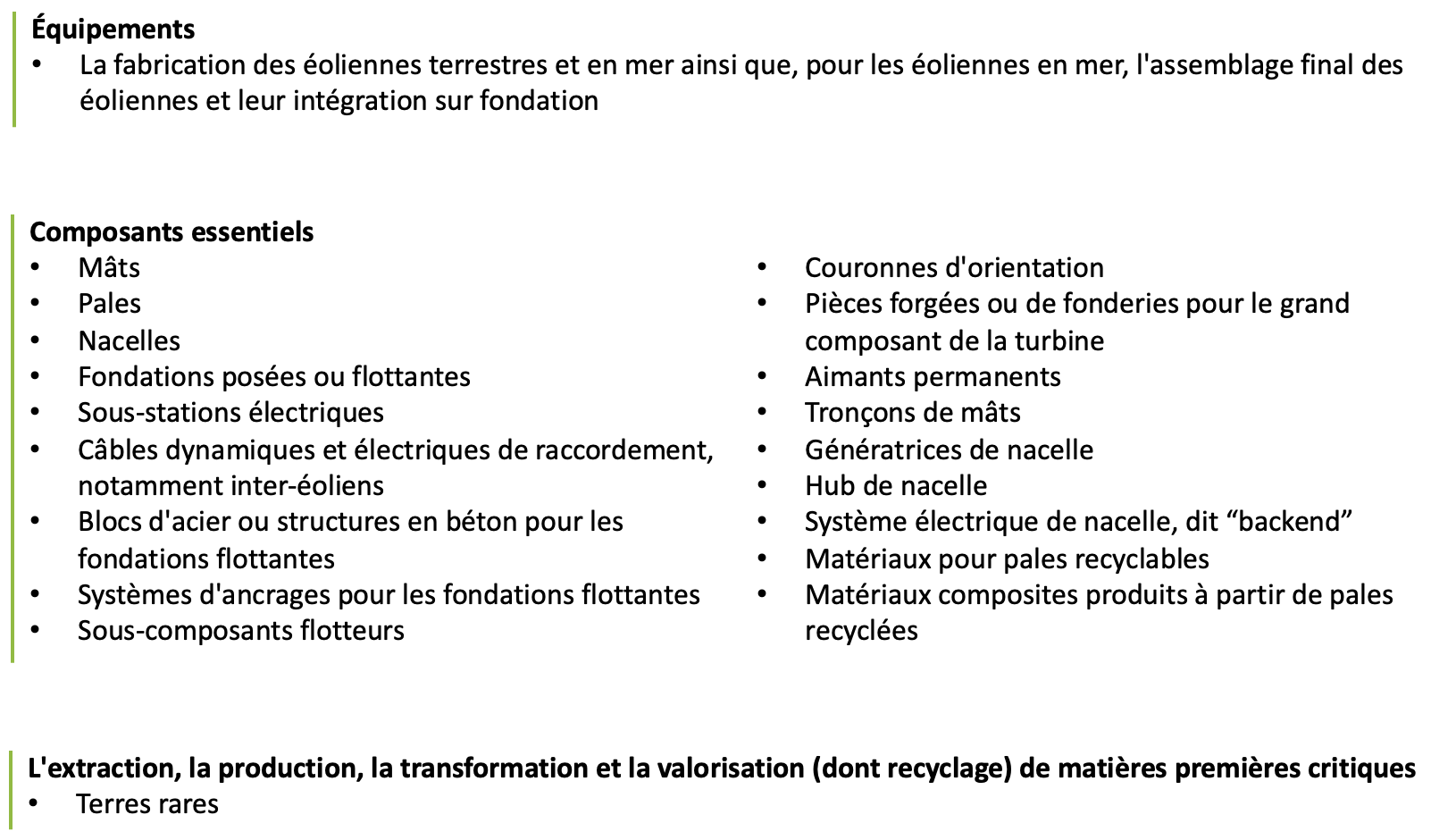

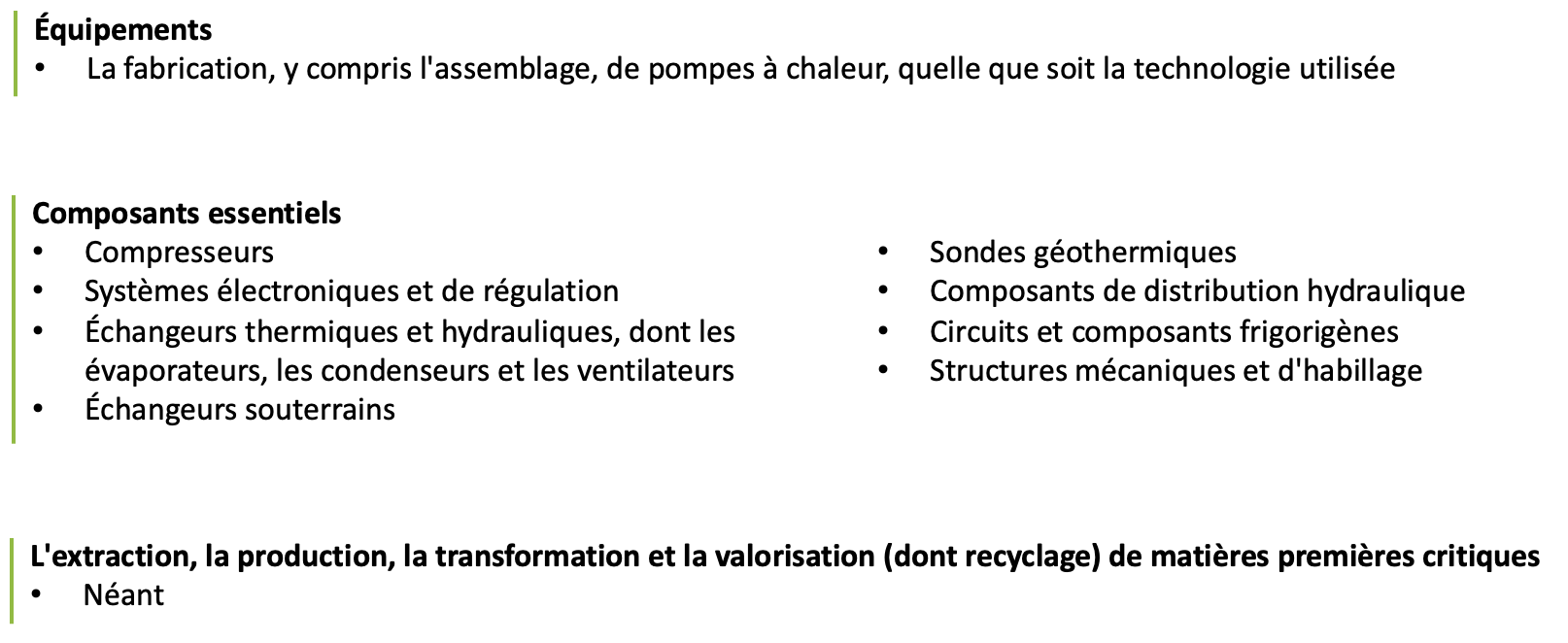

Le C3IV soutient les investissements en France dans les activités contribuant à la production des équipements, composants et matières premières listées dans le tableau ci-dessous et fixées par le Décret n° 2024-212 du 11 mars 2024.

Filière « Batteries »

Filière « Panneaux Solaires »

Filière « Éoliennes »

Filière « Pompes à chaleur »

Un dispositif soumis à une demande d’agrément préalable

Le bénéfice du C3IV est soumis à un agrément préalable de l’Administration.

La demande d’agrément doit être réalisée auprès de la DGFiP avant tout investissement et fera l’objet d’une instruction conjointe avec de l’Agence de la Transition Écologique (ADEME). Elle doit par exemple être réalisée avant toute date d’ouverture du chantier en cas de construction immobilière.

Cette demande comprend la présentation d’un plan d’investissement justifiant du respect des conditions mentionnées ci-dessus, de la réalisation d’investissements dans le cadre d’une activité éligible, et de son caractère économiquement viable.

L’agrément sera alors délivré lorsque ces conditions cumulatives seront remplies. Il fixera le montant des dépenses éligibles, ainsi que le taux de crédit d’impôt applicable.

En termes de délai, l’État s’engage à rendre sa décision dans les 3 mois à compter de la date de dépôt d’une demande d’agrément complète.

Un soutien significatif de l’État au travers de ce nouveau dispositif

Un soutien pour l’investissement d’actifs corporels et incorporels

L’assiette du crédit d’impôt est constituée des dépenses, autres que de remplacement et qui entrent dans la détermination du résultat imposable, exposées en vue de la production ou de l’acquisition des actifs corporels et incorporels suivants :

- Les bâtiments, installations, équipements, machines, et terrains, à condition qu’ils n’aient pas été acquis auprès d’une entreprise liée ;

- Les droits de brevet, licences, savoir-faire, ou autres droits de propriété intellectuelle sont également pris en compte. Pour cela, ils doivent être inscrits au bilan de l’entreprise bénéficiaire, être principalement exploités dans l’installation de production pour laquelle l’entreprise bénéficie du crédit d’impôt, être amortissables et ne pas avoir été acquis auprès d’une entreprise liée ;

- Les autorisations d’occupation temporaire du domaine public constitutives d’un droit réel.

L’assiette du crédit d’impôt est constituée du prix de revient majoré des taxes et frais de toute nature, à l’exception des frais directement engagés pour la mise en état d’utilisation du bien et minoré des aides publiques reçues à raison de ces dépenses.

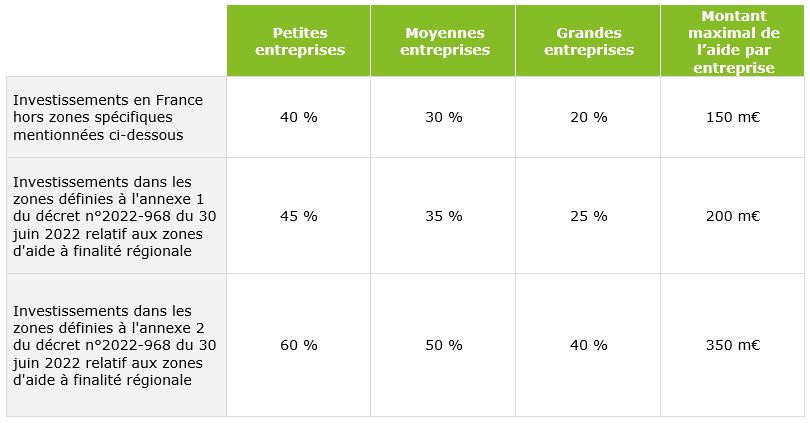

Des taux et plafonds d’aide significatifs

Le C3IV permet un soutien dont l’intensité et le montant maximum dépendent notamment des zones dans lesquelles l’investissement est réalisé, comme exposé dans le tableau ci-dessous :

Si le cumul du C3IV avec d’autres dispositifs qualifiés d’aides d’État au sens du droit de l’Union européenne est autorisé par principe, il devra notamment être réalisé dans le respect de ces plafonds et règles de cumul. Ces dernières étant complexes, une analyse au cas par cas sera nécessaire.

Un bénéfice fractionné se traduisant par une imputation et/ou un remboursement du C3IV

Le C3IV s’applique par fraction au titre des exercices ou des années au cours desquelles les dépenses du plan d’investissement agréé sont exposées.

Chaque fraction est imputée sur le montant d’impôt sur les sociétés (ou d’impôt sur le revenu le cas échéant) au titre de l’année au cours de laquelle ou de l’exercice au cours duquel les dépenses mentionnées dans le plan d’investissement sont exposées. Dans le cas où le montant de la fraction de crédit d’impôt excède l’impôt dû, l’excédent sera restitué, sans qu’un délai ne soit indiqué à ce stade.

Une mise en œuvre conditionnée par un accord préalable de la Commission européenne

Le C3IV constitue une aide d’État au sens du droit de l’Union européenne et est soumis à des règles spécifiques afin de ne pas fausser la libre concurrence entre les entreprises des États membres.

Pour cette raison, le Gouvernement s’est appuyé sur un encadrement temporaire de crise et de transition (TCTF) adopté par la Commission européenne le 9 mars 2023 et permettant l’octroi de soutiens significatifs en faveur d’investissements accélérés dans les secteurs stratégiques pour la transition vers une économie à zéro émission nette. Les aides octroyées dans ce cadre l’étant au plus tard le 31 décembre 2025, le C3IV bénéficiera aux plans d’investissement agréés au plus tard à cette date.

Sur le fondement de cet encadrement, la France a notifié le C3IV à la Commission européenne qui a donné son autorisation préalable à sa mise en œuvre le 8 janvier dernier.

Il s’agissait de la dernière étape avant l’entrée en vigueur de ce nouveau dispositif, qui est intervenue par décret le 14 mars dernier, en même temps que la publication des équipements, composants et matières premières éligibles dont la liste est exposée ci-dessus.