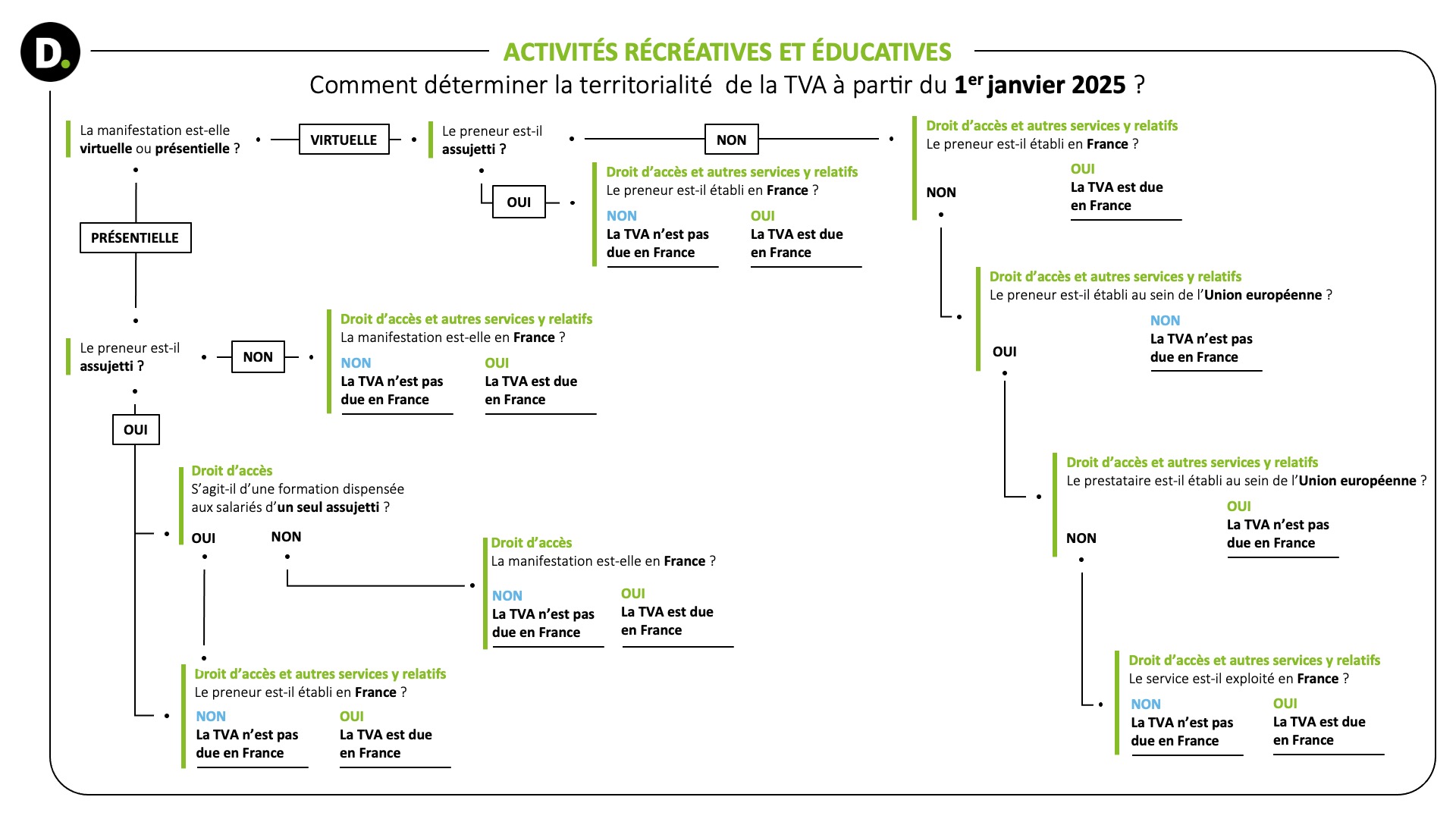

La TVA est un impôt qui est dû dans l’État membre où les biens et les services sont consommés.

Afin de mieux respecter ce principe, la loi n° 2023-1322 du 29 décembre 2023 (loi de finances pour 2024), qui a transposé la Directive UE/2022/542 du 5 avril 2022 en droit interne, a apporté une modification au lieu de taxation des activités et manifestations culturelles, artistiques, sportives, scientifiques, éducatives, de divertissement ou similaires, lorsqu’elles sont diffusées ou mises à disposition virtuellement.

Cette modification entrera en vigueur le 1er janvier 2025.

Situations affectées par les nouvelles règles

Service d’accès à une manifestation virtuelle (y compris les prestations accessoires) fourni à une personne assujettie

TVA due en France lorsque le preneur est un assujetti établi en France

Si le service d’accès est rendu à un client assujetti qui a le siège de son activité économique ou un établissement stable preneur en France, quel que soit le lieu d’organisation de la manifestation, la règle générale « B2B » édictée sous l’article 259-1° du CGI s’appliquera et la TVA sera due en France.

Exemple : le personnel de la succursale française d’une entreprise allemande assiste à un séminaire de formation virtuel organisé et animé par un prestataire américain. La TVA sera due en France.

Activités diffusées ou mises virtuellement à la disposition d’une personne non-assujettie (y compris les prestations accessoires et les prestations des organisateurs)

TVA due en France lorsque le preneur est établi en France

Lorsque des prestations de services ayant pour objet les activités listées ci-dessus (y compris les prestations qui leurs sont accessoires et les prestations des organisateurs) sont diffusées ou mises virtuellement à la disposition d’une personne non-assujettie, la TVA sera due en France dans le cas où cette personne est établie, domiciliée ou a sa résidence habituelle en France (article 259 D III du CGI nouveau).

Exemple : un particulier français s’abonne à un cours de yoga en ligne dispensé depuis l’Inde. La TVA sera due en France.

Aucune TVA due en France lorsque le preneur n’y est pas établi…

Si l’activité est diffusée ou mise virtuellement à la disposition d’une personne non-assujettie qui n’est ni établie, ni domiciliée et qui n’a pas sa résidence habituelle en France, la TVA ne sera pas due en France, selon l’article 259-0 A du CGI nouveau.

… sauf en cas d’application de la règle du « use and enjoyment »

S’il est démontré qu’une activité diffusée ou mise à disposition virtuellement par un prestataire établi en dehors de l’UE à personne non-assujettie établie, domiciliée ou ayant sa résidence habituelle dans l’UE, est utilisée ou exploitée effectivement en France, alors la règle du « use and enjoyment » pourra trouver à s’appliquer et la TVA sera due en France en application de l’article 259 C 1° du CGI.

Exemple : un résident espagnol en vacances en France achète un droit d’entrée pour assister depuis sa chambre d’hôtel à l’unique représentation d’un concert « live » diffusé virtuellement par un prestataire américain. Dans ce cas, la règle du « use and enjoyment » pourrait conduire à la taxation en France de ce service.

Situations non affectées par les nouvelles règles

Manifestations et activités présentielles

TVA due en France lorsque la manifestation a effectivement lieu en France

Dans le cas d’une manifestation ou d’une activité présentielle, les articles 259 A 5° a) et 259 A 5° bis du CGI continueront de s’appliquer. La TVA sera due en France, au titre des services visés par ces articles, si l’évènement a physiquement lieu en France (sauf cas d’application de la règle générale « B2B » de l’article 259-1° : formation restreinte aux salariés d’un seul preneur assujetti).

Exemple : un séminaire de formation organisé en présentiel, ouvert aux salariés de plusieurs clients assujettis et se déroulant sur moins de 7 jours ouvrés consécutifs, qualifie un droit d’accès taxable au lieu de la manifestation. La TVA sera due en France si le séminaire a effectivement lieu en France.

Point d’attention : à notre avis, pour les manifestations « hybrides » (i.e., à la fois présentielles et virtuelles), le prestataire devra appliquer plusieurs règles.

Les nouvelles mesures n’ont pas encore été commentées par l’administration fiscale.

Nos spécialistes restent à votre disposition pour vérifier les règles et les obligations applicables à ces événements que vous soyez en position de prestataire ou de bénéficiaire.