A lire également : Le C3IV, dévoilement d’un nouvel outil fiscal au service de la transition écologique

La loi de finances pour 2024 a introduit un Crédit d’Impôt au titre des Investissements en faveur de l’Industrie Verte (C3IV). Pour rappel, ce dispositif fiscal soutient les investissements dans les capacités de production de quatre filières clés (batteries, éoliennes, panneaux solaires, pompes à chaleur) pour accélérer la transition environnementale et renforcer la souveraineté de la France dans ces filières.

Il permet d’obtenir un crédit d’impôt pour les dépenses d’investissement exposées en vue de l’acquisition d’actifs corporels (bâtiments, équipements, machines, etc.) et incorporels (droits de brevet, licences, savoir-faire, etc.) nécessaires pour produire les équipements, composants essentiels et matières premières utilisés dans les filières précitées.

C3IV : une entrée en vigueur le 14 mars 2024

Le texte instaurant le C3IV prévoyait son entrée en vigueur à une date fixée par décret au plus tard trois mois après le recueil de l’autorisation de la Commission européenne (CE), ce dispositif étant constitutif d’une aide d’État. La CE a donné son autorisation le 8 janvier 2024.

Le décret n° 2024-212 du 11 mars 2024 a été publié au journal officiel de la République française le 13 mars 2024 et prévoit l’entrée en vigueur du C3IV le 14 mars 2023.

Dévoilement de la liste des équipements, composants essentiels et matières premières éligibles

L’arrêté du 11 mars 2024 fixant la liste des équipements, composants essentiels et matières premières éligibles au C3IV a également été publié le 13 mars dernier. Il dévoile la liste définitive des productions éligibles au C3IV, comme suit.

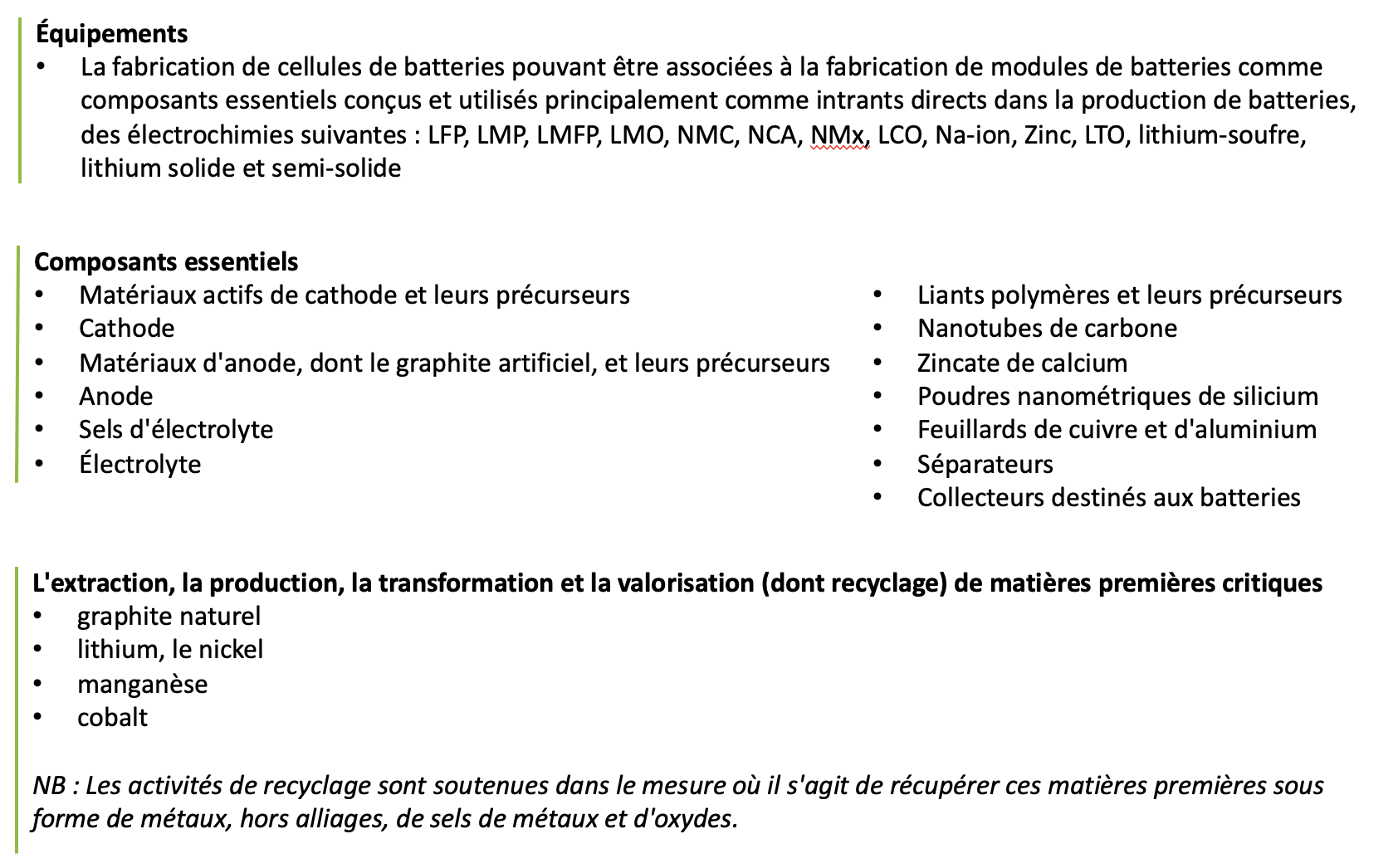

Filière « Batteries »

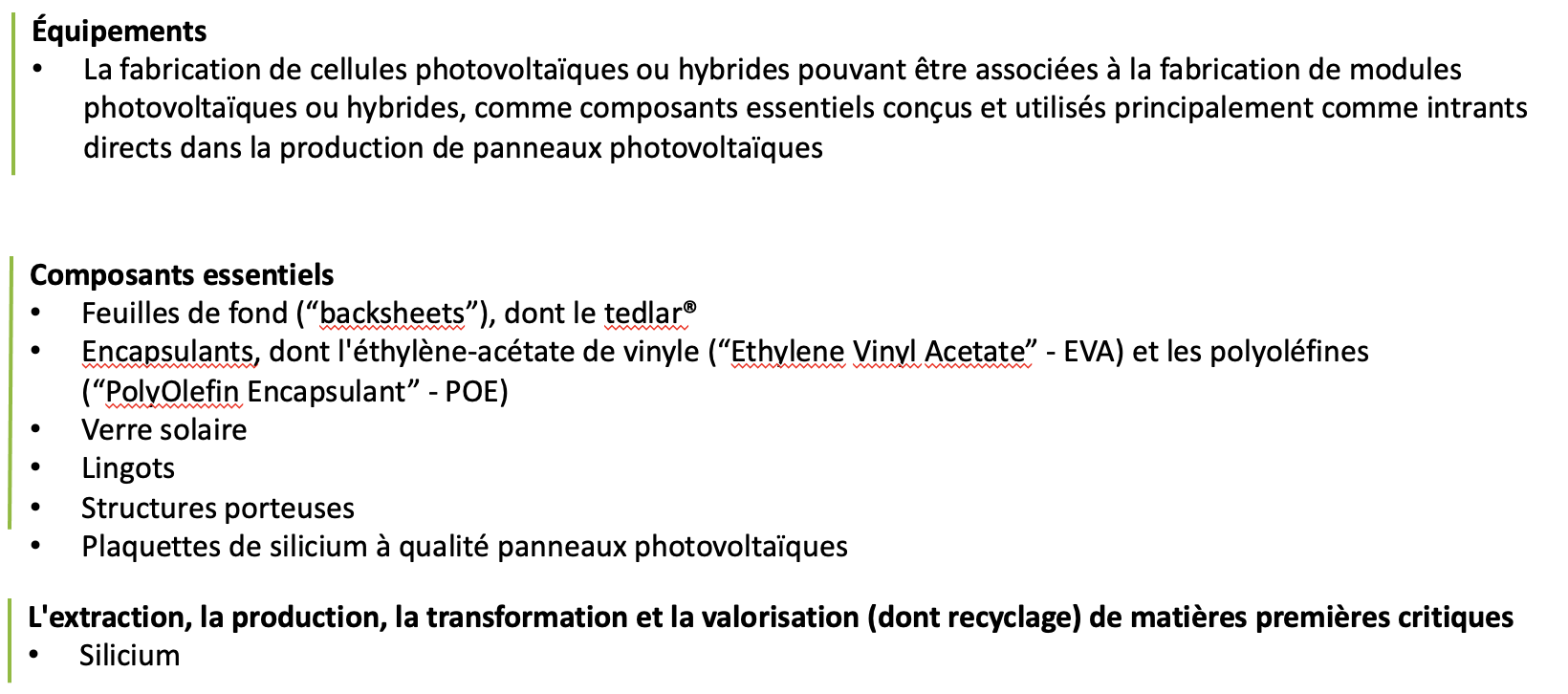

Filière « Panneaux Solaires »

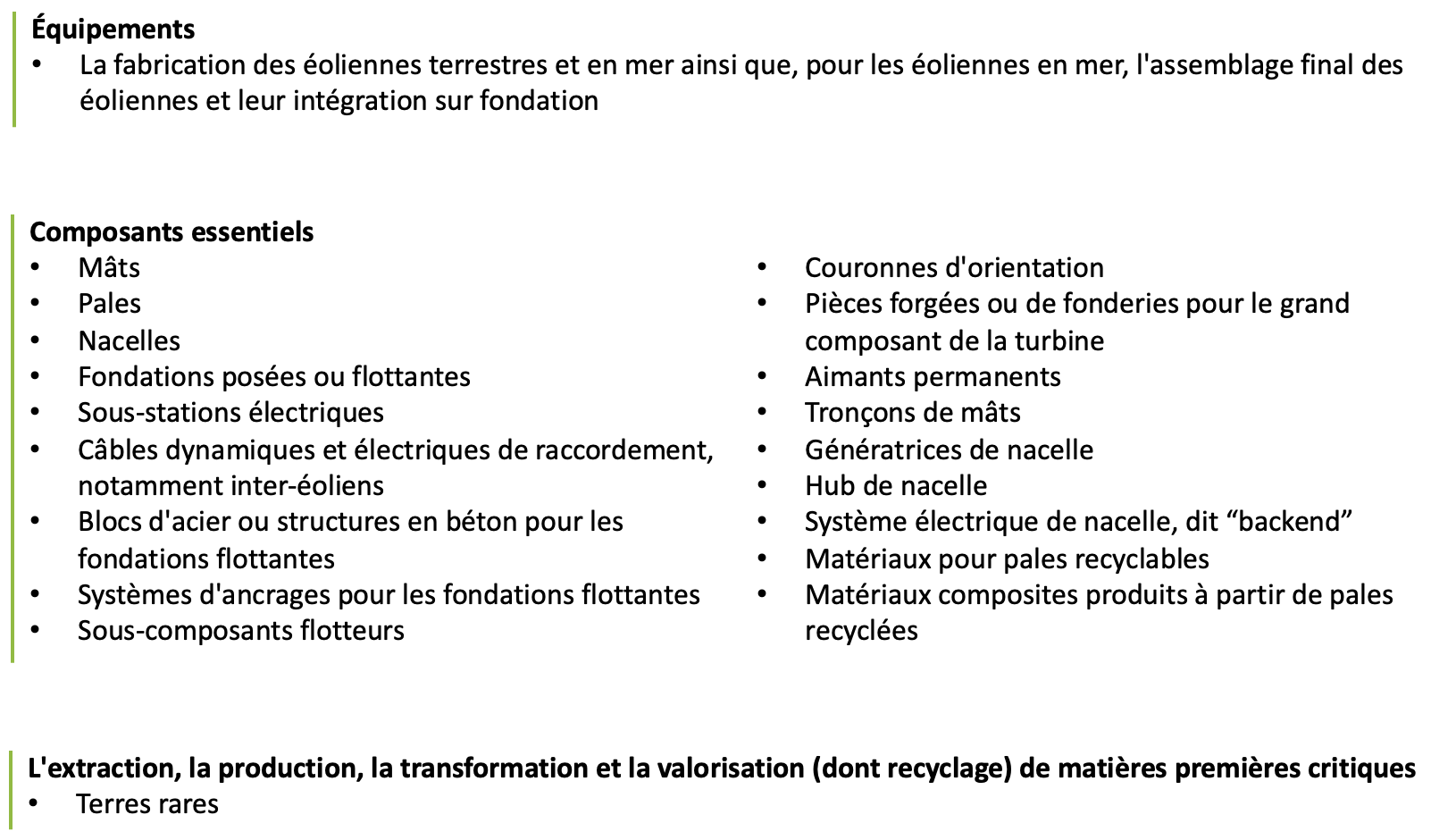

Filière « Éoliennes »

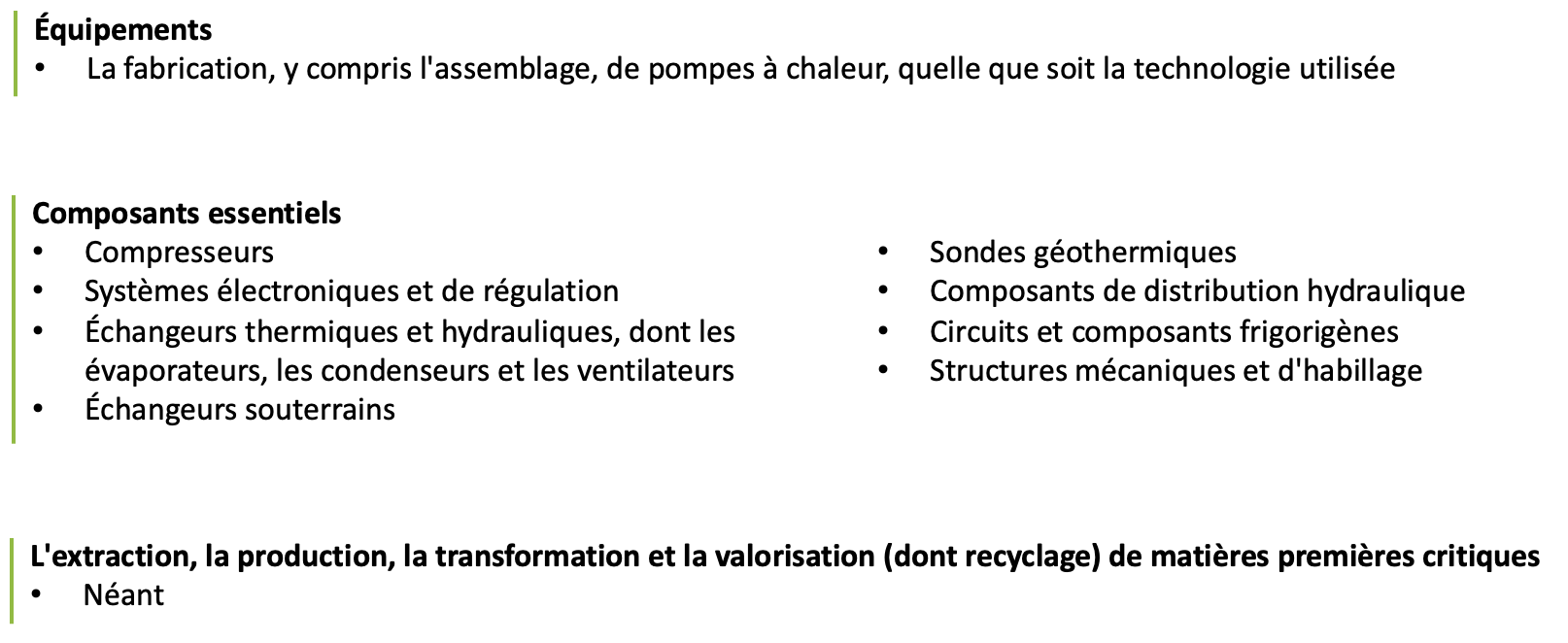

Filière « Pompes à chaleur »

En parallèle, la loi a expressément indiqué que les entreprises pouvaient procéder au dépôt de leurs demandes d’agrément à compter du 27 septembre 2023 (date de la présentation de la loi de finances pour 2024 en Conseil des ministres) ; toutefois, le délai d’examen (fixé à 3 mois) ne court qu’à compter de l’entrée en vigueur du dispositif. Rappelons qu’en cas de non-respect du délai de 3 mois, aucune décision tacite favorable n’est prévue.

En pratique, les entreprises ayant d’ores et déjà sollicité des demandes d’agrément devraient être fixées sur leur sort d’ici mi-juin prochain.