Pour rappel, les sommes reçues par les organismes de recherche privés agréés à raison des opérations ouvrant droit au CIR sont déduites des bases de calcul de leur crédit d’impôt (article 244 quater B III du CGI). L’objectif du législateur est d’éviter qu’une même prestation bénéficie deux fois du CIR, d’une part dans l’assiette du donneur d’ordre et d’autre part, dans celle du prestataire.

Les modalités d’application pratique de cette règle de neutralisation font débat.

Quelles méthodes de calcul ?

Une première méthode dite « par exclusion » consiste simplement pour le sous-traitant agréé à exclure de son assiette CIR la totalité des projets menés pour le compte de donneurs d’ordre soumis à l’IS en France.

Depuis son BoFiP de 2014 (BOI-BIC-RICI-10-10-20-30, § 220, dans leur rédaction en date du 4 avril 2014 –inchangés à ce jour), l’Administration prend position en faveur d’une seconde méthode dite « méthode globale ». Ainsi, les organismes de recherche privés agréés doivent intégrer dans l’assiette de leur CIR le montant global des dépenses liées aux travaux éligibles (y compris pour des donneurs d’ordre soumis à l’IS), pour ensuite déduire de la même assiette de CIR les sommes perçues des clients en contre partie de ces travaux.

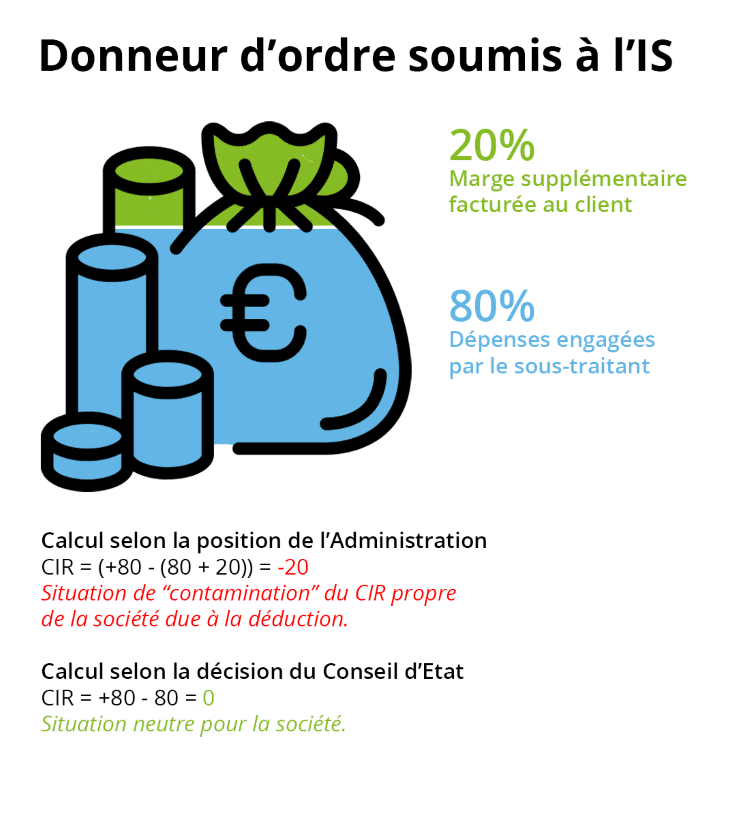

Suivre cette méthode impose au prestataire agréé un mécanisme de retraitement potentiellement défavorable, allant au-delà de la simple neutralisation voulue par le législateur. A titre d’exemple, si un prestataire agréé expose 100 de dépenses de recherches éligibles pour un projet A qui est intégralement refacturé au client pour un montant de 120, la méthode proposée par l’administration conduit ainsi le prestataire à retenir dans l’assiette de son CIR un montant « net » de -20 (100 – 120). Ce montant génèrerait un CIR négatif lié au projet A, venant « contaminer » (réduire) le montant du CIR dont le prestataire peut bénéficier par ailleurs sur d’autres projets de recherche propre ou liés à des prestations réalisées pour des donneurs d’ordres non soumis à l’IS.

Un arrêt de principe qui tranche sur les modalités de calcul du CIR des sociétés agréées

La société Takima a demandé l’annulation, dans le cadre d’un recours pour excès de pouvoir , des commentaires au BOFIP imposant cette interprétation du mécanisme de neutralisation.

Le Conseil d’Etat tranche en défaveur de l’Administration, considérant que cette interprétation et l’exemple de la doctrine administrative ajoutent à la loi, et annule les commentaires administratifs susmentionnés.

Le texte interdit en effet uniquement aux sous-traitants d’inclure dans leur assiette de CIR les dépenses exposées pour réaliser des opérations de recherche pour le compte de tiers (soumis à l’IS en France).

Ces mêmes dispositions ne peuvent « être lues comme imposant à ces organismes de recherche de déduire de l’assiette de leur crédit d’impôt la fraction des sommes facturées à des donneurs d’ordre pour la réalisation d’opérations de recherche pour le compte de ces derniers qui excèderait le montant des dépenses de recherche éligibles afférentes à ces mêmes opérations ».

Cet arrêt met fin au débat qui perdurait depuis quelques années et à la position administrative qui revenait à outrepasser l’article 34 de la constitution selon lequel l’impôt est du ressort du Parlement. Or l’interprétation administrative revenait bel à bien, de facto, à créer un CIR négatif, c’est-à-dire un impôt, ce qui n’est à l’évidence pas de sa compétence !