La situation budgétaire en France, et plus largement en Europe, amène chacun à réfléchir aux pistes utiles tant pour conforter les recettes que pour renforcer la compétitivité, la croissance économique (soutenable) et l’emploi.

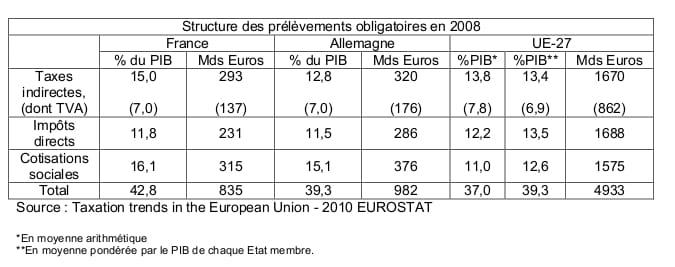

A première vue, la structure des prélèvements obligatoires en France pourrait n’apparaître que légèrement atypique par rapport à la moyenne de l’UE-27, avec certes un prélèvement total plus élevé (7e position dans l’UE), une fiscalité indirecte qui pèse plus lourd, surtout du fait des taxes indirectes sur la production, et une fiscalité directe plus faible (la plus faible de tous les grands Etats membres). Cependant le poids particulièrement élevé des cotisations sociales (le second de toute l’UE-27 après la Tchéquie), surtout du fait de la contribution des employeurs laquelle est 67% plus élevée en pourcentage du PIB que la moyenne de l’UE, fait clairement apparaître une différence fondamentale.

Dès que l’on rentre plus avant dans l’examen, nombre d’autres différences apparaissent qui toutes affectent la performance du système fiscal français dans un sens peu favorable à la croissance et à l’emploi.

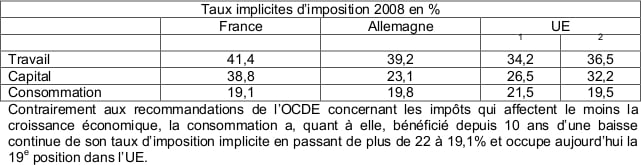

Cela transparaît particulièrement bien à l’examen des taux implicites d’imposition qui traduisent le poids effectif de la fiscalité sur les différentes assiettes d’imposition : travail, capital et consommation. En dépit des mesures prises pour réduire le poids des prélèvements sur le travail, notamment sur le travail peu qualifié, la France n’est pas parvenue à réduire significativement le taux implicite1 d’imposition du travail qui atteint 41,4% en 2008 soit plus de 5 points au-dessus de la moyenne de l’UE-27 et le « coin fiscal2 » français , 45,5% demeure particulièrement élevé, presque 9 points au-dessus de la moyenne UE-27. Mais le taux implicite d’imposition est aussi nettement plus élevé du côté du capital, surtout par comparaison avec l’Allemagne (15 points d’écart !) ce qui explique au total le sentiment que la France est un pays à fort taux d’imposition.

Contrairement aux recommandations de l’OCDE concernant les impôts qui affectent le moins la croissance économique, la consommation a, quant à elle, bénéficié depuis 10 ans d’une baisse continue de son taux d’imposition implicite en passant de plus de 22 à 19,1% et occupe aujourd’hui la 19e position dans l’UE.

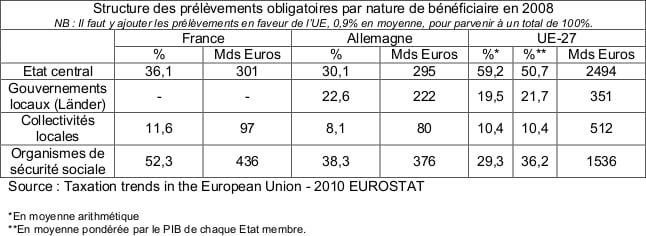

Une autre façon d’observer la situation fiscale française est particulièrement révélatrice. Elle consiste à se pencher sur la structure des prélèvements par nature de bénéficiaire (voir tableau ci-après). Ainsi peut-on voir qu’en France, en 2008 : 36,1% des prélèvements obligatoires étaient destinés à l’Etat central (plus de 50% en moyenne dans l’UE) ; 11,6% aux régions (UE > 30% lorsqu’on ajoute la part des gouvernements locaux et celle des collectivités locales) et 52,3% (436 Mds d’euros) aux organismes de sécurité et protection sociale, de loin la 1re place dans l’UE, 14 points au-dessus de l’Allemagne !

La comparaison (très tendance !) avec l’Allemagne, qui est pourtant l’un des pays où le poids de la protection sociale dans l’ensemble des prélèvements est parmi les plus élevés, est tout aussi impressionnante : seuls 38,3% (376 Mds d’euros) y sont destinés aux organismes de sécurité sociale, cela correspond, par habitant, à 68% du montant des prélèvements effectués en France !

C’est aussi une illustration assez claire des maigres ressources dont disposent les collectivités locales en France par comparaison avec le reste de l’Europe. En outre, cela permet tout autant de relativiser le déficit du budget de l’Etat lui-même puisque celui-ci ne bénéficie que de 36% des recettes ; soit le niveau le plus faible de tous les Etats membres n’ayant pas une structure fédérale !

De façon synthétique, ces données permettent d’apprécier le décalage du système français vis-à-vis de ses partenaires européens et combien cela va exiger d’efforts (de sacrifices !) pour redresser une telle situation. C’est-à-dire, pour tout à la fois ramener les dépenses de protection sociale en ligne avec ce qu’un pays comme le nôtre peut raisonnablement financer dans un système économique ouvert, et revoir les sources de financement afin de les rendre plus compatibles avec la nature des dépenses qu’elles doivent financer. C’est dans ces termes qu’il faut se poser la question de la contribution que l’impôt peut apporter par comparaison avec ce qui doit provenir de cotisations si l’on veut éviter que la charge pesant sur le travail ne soit un obstacle insurmontable à l’emploi.

La TVA : pas une panacée… mais une piste utile, à user avec modération !

Quel paquet peut-on imaginer de composer dans le cadre économique et financier de la France d’aujourd’hui ? Il doit s’agir d’une remise à plat de l’ensemble de notre système de prélèvements afin de tenir compte des nombreuses contraintes (budgétaires, sociales, européennes et internationales) mais la voie a déjà été tracée par d’autres (voir notamment le rapport de Ch. Saint Etienne et J. Le Cacheux de 20053).

Au menu : par principe des impôts à assiette large (pas ou peu de niches), qui autorisent des taux nominaux plus faibles tout en apportant une simplicité et une sécurité juridique plus élevées, tant pour l’IRPP que pour l’impôt sur les sociétés (comme le montrent toutes les enquêtes menées auprès des opérateurs économiques). C’est-à-dire un impôt sur les sociétés dont le taux soit en ligne avec nos concurrents : aujourd’hui le taux nominal de 33 1/3 est jugé dissuasif même si en fait le taux effectif est bien inférieur (!). Cela vise également un IRPP progressif à taux modérés qui redistribue davantage, et mieux, que des taux élevés avec de nombreuses niches tout en collectant davantage de recettes (la France avec 7,7% du PIB est encore bien en dessous de la moyenne UE en la matière : 9,5% du PIB). A cela on peut ajouter des droits d’accises qui intègrent les contraintes budgétaires, environnementales et de santé : taxation plus rationnelle des tabacs et alcools, de l’énergie et des sources de dégradation de l’environnement (y compris, comme suggéré au niveau européen, une taxe de circulation des véhicules routiers). Enfin, des taxes sur le stock de capital qui ne découragent pas l’investissement et l’innovation et notamment des taxes pesant sur le capital immobilier qui alimentent si possible les budgets des régions.

Non seulement la TVA n’échappe pas à ces interrogations mais elle se trouve vite mise au centre de certains débats, comme en témoigne l’agitation autour de la TVA sociale, s’agissant de l’une des principales recettes fiscales dynamiques (7% du PIB, comme en Allemagne et comme la moyenne de l’UE).

Pour autant, l’utilisation de la TVA comme instrument de politique fiscale n’est pas des plus simples : pour sa plus grande efficacité il doit s’agir d’une taxe à champ large, si possible à taux unique. Or, un premier constat s’impose : la structure du système de TVA de la France (au sein d’un système européen largement harmonisé) n’est pas très efficace. Le champ des activités exonérées et des activités non-assujetties (notamment parce que réalisées par des autorités publiques) est trop large et, surtout, le recours à des taux réduits est plus fréquent que chez nos voisins. Ainsi, en France l’écart entre le taux implicite de TVA pesant sur la consommation et le taux normal est de l’ordre de 25% alors qu’il n’est que de 8% en Allemagne. Cela qui explique qu’avec un taux normal plus faible l’Allemagne collecte, en pourcentage du PIB, autant de TVA que la France.

C’est précisément le message de l’OCDE lorsque cette organisation indique que certains prélèvements impactent moins la croissance économique et sont donc mieux adaptés pour redresser la situation budgétaire : commençons par rationaliser l’usage des taux réduits de TVA et des exonérations avant de parler d’un relèvement du taux normal. Cette conclusion se retrouve aujourd’hui dans bon nombre de travaux scientifiques, qu’il s’agisse de l’étude faite pour la Commission européenne par Copenhagen Economics4, ou du travail accompli au Royaume-Uni dans le cadre de la Mirrlees Review5 qui invite à une rationalisation similaire des exonérations et des taux réduits ou encore de ce que recommande également une commission d’experts en Allemagne : limiter l’usage du taux réduit de TVA aux biens et services de première nécessité, là où l’effet de redistribution est le plus utile.

A cet égard, il est clair que la TVA ne peut apporter qu’une contribution limitée mais ce n’est pas une raison pour l’écarter : au-delà de la rationalisation des taux évoquée ci-dessus, un relèvement raisonné du taux normal peut véritablement contribuer à la fiscalisation des régimes de prestations universelles (maladie et famille) mais il doit pour cela être négocié dans un paquet d’ensemble.