Après validation, pour l’essentiel, par le Conseil constitutionnel, la loi de finances pour 2019 (loi n° 2018-1317 du 28 décembre 2018) a été publiée au JO du 30 décembre 2018. Nous vous en présentons les mesures les plus marquantes en matière de fiscalité des entreprises.

Sommaire

- Aménagement du régime de l’intégration fiscale (art. 32)

- Limitation de la déductibilité des charges financières (art. 34)

- APA – Assouplissement concernant le délai de détention des titres reçus en contrepartie d’un apport de participations (art. 35)

- Aménagement du régime d’imposition des « arbitrage de dividendes » (art. 36)

- Réforme du régime d’imposition des produits de cession ou de concession de brevets (art. 37)

- Non déduction des redevances de droits de la propriété intellectuelle et droits analogues versés à des entreprises implantées dans des Etats ne respectant pas l’approche « nexus » (art. 38)

- Durcissement du dernier acompte de l’IS pour les grandes entreprises (art. 39)

- L’obligation de distribution des plus-values des SIIC est portée de 60 % à 70 % (art. 45)

- Faculté de renoncer à l’option pour l’IS (art. 50)

- Suramortissement exceptionnel des biens tendant à favoriser la robotique et la transformation numérique des PME (art. 55)

- Territorialité de l’IS pour les satellites de communication (art. 63)

- Suramortissement en faveur des poids lourds (art. 70)

- Insertion d’une clause anti-abus générale en matière d’IS (art. 108)

- Transposition de la directive concernant les mécanismes de règlement des différends fiscaux dans l’UE (IS, IR, IFI) (art. 130)

- Renforcement et prorogation du crédit d’impôt cinéma international (art. 144 et 146)

- Recentrage du crédit d’impôt pour dépenses de production de spectacles vivants (art. 144 et 147)

- Aménagement du régime du mécénat d’entreprise (art. 148 et 149)

- Augmentation du taux du CIR et du CII pour les dépenses exposées en Corse (art. 150)

- CIR – Etat devant être fourni par les entreprises engageant des dépenses de recherche (art. 151)

- Aménagement des règles d’évaluation de la valeur locative des locaux industriels (art. 156)

- Renforcement du contrôle du crédit d’impôt cinéma et audiovisuel (art. 161)

- Aménagement de la taxe sur les bureaux en Île-de-France (art. 165)

- Obligation de télédéclaration de la taxe sur les salaires (art. 198)

- Charge de la preuve et avis du Comité de l’abus de droit fiscal (art. 202)

Aménagement du régime de l’intégration fiscale (art. 32)

Le régime de l’intégration fiscale est aménagé sur plusieurs points :

- Régime d’imposition des dividendes

- Suppression de la neutralisation de la quote-part de frais et charges sur plus-values de cession intragroupe de titres de participation relevant du taux d’IS de 0 %

- Suppression du mécanisme de neutralisation des subventions et abandons de créances

- Assouplissement substantiel des modalités de passage d’un groupe vertical à un groupe horizontal et vice-versa

- Maintien du groupe intégré en cas d’absorption de la tête de groupe, d’une société étrangère ou d’une société intermédiaire si l’absorbante est membre du groupe

- Mesures « Brexit » (sort des groupes dont l’entité mère non-résidente, une société étrangère ou une société intermédiaire serait située dans un Etat sortant de l’UE)

Pour une analyse détaillée, voir l’article de Patrick Fumenier, publié à la revue de droit fiscal du 3 janvier dernier (Droit fiscal 2019, n° 1, comm. 36).

Limitation de la déductibilité des charges financières (art. 34)

La LF 2019 procède à une importante réforme des mécanismes actuels de limitation des charges financières. Cette réforme procède de la transposition par la France de la Directive ATAD, et plus particulièrement son article 4 relatif à la déduction des charges financières. Même si la France a obtenu le 20 juillet 2018 le droit de différer la transposition de ce mécanisme de « barrière d’intérêts » à 2024, elle a finalement choisi de se conformer à la date prévue par la directive, c’est-à-dire le 1er janvier 2019.

Est ainsi instaurée une règle générale de plafonnement de la déductibilité des charges financières nettes à 30 % du résultat avant impôts, intérêts, provisions et amortissements (EBITDA) ou à 3 M€ si ce montant est supérieur, avec une déclinaison plus restrictive en cas de sous-capitalisation. En cohérence, un certain nombre de dispositifs existants sont supprimés.

La France était jusqu’alors dotée de plusieurs mécanismes de limitation de la déduction des charges financières :

- Limitation des intérêts servis aux associés au-delà d’un certain taux (CGI, art. 39-1-3° et 212-I a)

- Condition d’imposition minimale des entreprises prêteuses liées (CGI, art. 212, I-b)

- Dispositif de lutte contre la sous-capitalisation (CGI, art. 212, II et suivants)

- « Amendement Carrez » (dont la portée a été substantiellement affaiblie par la LF 2018, CGI, art. 209-IX)

- « Amendement Charasse » en intégration fiscale (CGI, art. 223 B)

- Mécanisme de plafonnement global des charges financières, ou mécanisme dit « du rabot » (CGI, art. 212 bis), qui prévoit que les entreprises soumises à l’IS dont le montant des charges financières nettes atteint au moins 3 M€ doivent réintégrer 25 % du montant de ces charges pour la détermination de leur résultat imposable.

Sont purement et simplement supprimés le mécanisme du rabot, ainsi que l’amendement Carrez (récemment déclaré conforme – sous réserve – à la Constitution, décision n° 2018-748 QPC du 30 novembre 2018, Sté Zimmer Biomet France Holdings). Par ailleurs, la lutte contre la sous-capitalisation n’est plus instrumentée par un dispositif spécifique, ce dernier étant également supprimé, mais par des modalités d’application plus restrictives du dispositif général de plafonnement.

Enfin, ces mesures sont transposées dans le cadre de l’intégration fiscale.

Dispositif général de plafonnement de la déductibilité des charges financières

Champ d’application et définitions

Les charges financières nettes supportées par une entreprise seront désormais déductibles du résultat fiscal soumis à l’IS dans la limite de 30 % de l’EBITDA fiscal ou de 3 M€ si ce montant est supérieur.

Par charges financières nettes, on entend l’excédent de charges financières déductibles (après application du dispositif de l’article 212-I du CGI, c’est-à-dire taux maximal et dispositif anti-hybrides) par rapport aux produits financiers imposables et autres revenus équivalents perçus par l’entreprise.

Les charges et produits financiers correspondent aux intérêts sur toutes les formes de dette, c’est-à-dire ceux afférents aux sommes laissées ou mises à disposition de l’entreprise ou par l’entreprise, y compris :

- les paiements effectués dans le cadre de prêts participatifs ou d’emprunts obligataires

- les montants déboursés au titre de financements alternatifs

- l’amortissement des intérêts capitalisés inclus dans le coût d’origine d’un actif, et le cas échéant, la part des intérêts inclus dans la valeur nette comptable des actifs sortis du bilan

- « les montants mesurés par référence à un rendement financier déterminés par comparaison avec des entreprises similaires exploitées normalement au sens de l’article 57 du CGI »

- les intérêts payés au titre d’instruments dérivés ou de contrats de couverture portant sur les emprunts de l’entreprise

- les gains et pertes de change relatifs à des prêts, des emprunts et des instruments liés à des financements

- les frais de dossier liés à la dette

- les montants des loyers, déduction faite de l’amortissement, de l’amortissement financier pratiqué par le bailleur en application du I de l’article 39 C du CGI et des frais et prestations accessoires facturés au preneur en cas d’opération de crédit-bail, de location avec option d’achat ou de location de biens mobiliers conclue entre entreprises liées

- tous les autres coûts ou produits équivalents à des intérêts

Les charges et produits à retenir pour déterminer les charges financières nettes d’un exercice s’entendent des charges engagées et des produits acquis au cours de cet exercice.

L’EBITDA fiscal s’obtient en corrigeant le résultat fiscal soumis à l’IS des charges financières nettes (telles que définies ci-avant), des amortissements (nets des reprises imposables, ce qui exclut en particulier les amortissements non déductibles et les amortissements différés de façon irrégulière) et des provisions pour dépréciation admises en déduction (nettes des reprises de provisions imposables), des gains et pertes soumis aux taux des plus-values à long terme de 15 % (CGI, art. 219, I, a), des résultats nets de cession, de concession ou de sous-concession d’actifs incorporels de propriété industrielle soumis au taux de 10 % (CGI, art. 238), ainsi que pour certaines sociétés immobilières, des plus-values soumises au taux de 19 % (CGI, art. 219, IV). Il s’entend de celui obtenu avant imputation des déficits et tient compte des déductions et des abattements pour l’assiette de l’impôt.

Clauses de report

Les charges financières nettes qui ne peuvent être déduites au titre d’un exercice pourront être reportées au titre des exercices suivants, sans décote et sans limite de temps, et déduites à hauteur d’un montant égal à la différence positive entre la limite de 30 % de l’EBITDA ou 3 M€ et les charges financières nettes de l’exercice. Il convient de préciser que la majoration de déduction prévue par la clause de sauvegarde ne peut pas être prise en compte pour imputer des charges financières nettes non déduites antérieurement.

Lorsque la société est sous-capitalisée (voir ci-après), les charges financières nettes non admises en déduction en application du plafond relatif à l’endettement auprès d’entreprises liées, sont reportables également sans limitation dans le temps, mais à hauteur d’un tiers de leur montant seulement. Si pour l’exercice d’imputation la société est en situation de sous-capitalisation, le report sera possible dans le cadre de la composante du plafonnement relative aux dettes financières auprès de tiers.

La capacité de déduction inemployée (i.e. la différence positive entre les limites de 30 % de l’EBITDA/3 M€) pourra, elle, être utilisée au titre des cinq exercices suivants pour permettre une déduction supplémentaire des charges financières de chacun de ces cinq exercices (mais non pour déduire des charges financières en report). La capacité de déduction inemployée pour un exercice au titre duquel la société était correctement capitalisée ne peut s’ajouter aux capacités de déduction d’un exercice en situation de sous-capitalisation.

Clause de sauvegarde au sein d’un groupe consolidé

L’entreprise membre d’un groupe consolidé pourra, en outre, déduire 75 % du montant des charges financières nettes non admises en déduction en application du nouveau mécanisme de limitation, lorsque le ratio entre ses fonds propres et l’ensemble de ses actifs est égal ou supérieur à ce même ratio déterminé au niveau du groupe consolidé auquel elle appartient.

Pour mémoire, une telle faculté est offerte par la directive ATAD, à la discrétion des Etats membres. Mais la clause de sauvegarde prévue par la Directive est plus généreuse : dans le cas où le ratio est respecté, la Directive permet la déduction de l’ensemble des charges financières.

Pour bénéficier de cette clause de sauvegarde, l’entreprise doit être membre d’un groupe dont les comptes des sociétés françaises et étrangères sont consolidés par intégration globale pour l’établissement des comptes consolidés au sens de l’article L. 233-18 du Code de commerce ou au sens des normes comptables internationales mentionnées à l’article L. 233-24 du même Code.

Par conséquent, à la lecture stricte du texte, la clause de sauvegarde ne peut s’appliquer aux groupes en US GAAP. Il est toutefois permis d’espérer que, dans ses commentaires au BOFiP, l’Administration fera preuve de souplesse et admettra que les groupes US GAAP puissent également bénéficier de la clause de sauvegarde, s’ils en remplissent les conditions.

Par ailleurs, il convient de souligner que la notion de « fonds propres » à laquelle renvoit le texte est inconnue en droit fiscal français. Si l’on se réfère à la notion comptable de « fonds propres », ceux-ci comprennent à la fois les capitaux propres et les « autres fonds propres » (notamment montant des émissions des titres participatifs, avances conditionnées, dans les entreprises concessionnaires les droits du concédant).

Le ratio entre les fonds propres et l’ensemble des actifs d’une entreprise sera considéré comme égal au ratio équivalent du groupe consolidé auquel elle appartient lorsque le premier ratio est inférieur au second ratio de deux points de pourcentage au maximum. Les fonds propres et l’ensemble des actifs de l’entreprise et du groupe consolidé auquel elle appartient sont évalués selon la même méthode que celle utilisée dans les groupes consolidés (toujours tels que mentionnés aux articles L. 233-18 et L. 233-24 du Code de commerce).

Exception en faveur des projets d’infrastructures publiques de long terme (autorisée par l’article 4 de la directive ATAD)

Echapperont au dispositif nouveau les charges financières supportées par le cocontractant de l’Administration et afférentes aux biens acquis ou construits ou aux opérations réalisées par lui dans le cadre :

- d’un contrat de délégation de services publics

- d’un contrat de concession de travaux publics

- d’un contrat de partenariat

- d’un bail emphytéotique

- d’un contrat ayant un objet équivalent à ces contrats, conclu avec un pouvoir adjudicateur ou une entité adjudicatrice d’un autre Etat membre de l’Union européenne. En pratique, il doit s’agir de projets d’infrastructures publiques à long terme dans le cadre desquels l’opérateur du projet, les charges financières, les actifs et les revenus se situent tous dans l’Union européenne

Cette possibilité s’inscrit dans la dérogation prévue à l’article 4, 4 de la directive ATAD, qui permet de ne pas inclure dans le périmètre des charges financières faisant l’objet d’une déductibilité encadrée, les intérêts qui sont afférents à des projets d’infrastructures publiques de long terme.

Toutefois, une distinction importante est instaurée en fonction de la date de conclusion du contrat.

- S’il s’agit d’un contrat signé avant le 29 décembre 2012, alors il y a exclusion pure et simple des charges financières y étant afférentes de l’assiette du dispositif. Autrement dit, les contrats qui étaient déjà exclus dans le cadre du mécanisme du rabot demeurent hors du champ du dispositif nouveau.

- Pour les contrats signés à compter du 29 décembre 2012, l’exclusion est subordonnée à l’engagement d’une consultation, ou à l’envoi à la publication d’un avis d’appel à la concurrence ou d’un avis de concession, ou au lancement d’une procédure d’approbation par décret, avant la date de promulgation de la LF 2019 (soit le 28 décembre 2018). En outre, l’exclusion n’est pas totale puisque la loi prévoit seulement que les intérêts y afférents sont déductibles dans la limite de 30 % de l’EBITDA ou 3 M€, majorée de 75 % de leur montant.

- En revanche, les contrats signés après le 29 décembre 2012 et pour lesquels aucune procédure d’attribution n’a été lancée avant la promulgation de la LF 2019 sont pleinement soumis au nouveau mécanisme de limitation de la déductibilité des intérêts

Par ailleurs, le bénéfice de l’exonération pleine ou partielle est conditionné à une option qui doit être notifiée par l’entreprise au plus tard à la date limite de dépôt de la déclaration de résultat du premier exercice au titre duquel elle est demandée (et par la mère intégrée le cas échéant). Cette option est irrévocable, pour une durée de dix ans renouvelable.

Durcissement du mécanisme de plafonnement en cas de sous-capitalisation

En cas de situation de sous-capitalisation, la déduction des charges financières nettes sera soumise à un mécanisme de plafonnement plus rigoureux.

Pour mémoire, ces dispositions excèdent la simple transposition de l’article 4 de la directive ATAD puisqu’elles n’y figurent pas. Seul le préambule de la directive précise que :

Outre la règle de limitation des intérêts prévue par la directive, les Etats membres pourraient également utiliser des règles ciblées pour lutter contre le financement de la dette intragroupe, en particulier des règles en matière de sous-capitalisation.

Une société est considérée comme sous-capitalisée lorsque le montant des intérêts qu’elle a versés à l’ensemble des entreprises liées (toujours au sens de l’article 39-12 du CGI) et déductibles conformément au I de l’article 212 excède, au titre d’un exercice, le produit correspondant au montant de ces intérêts multiplié par le rapport existant entre une fois et demie le montant des fonds propres (apprécié au choix de l’entreprise à l’ouverture ou à la clôture de l’exercice), et le montant moyen des sommes laissées ou mises à disposition par l’ensemble des entreprises liées au cours de l’exercice (maintien du seul ratio d’endettement, abandon des deux autres ratios).

Comme évoqué précédemment, la notion de fonds propres est inconnue du droit fiscal français. La notion comptable de fonds propres recouvre, elle, les capitaux propres et les « autres fonds propres ».

Par ailleurs, pour calculer le ratio d’endettement, on ne tiendra désormais plus compte des intérêts dont le remboursement est garanti par une entreprise liée.

Les exceptions déjà prévues dans le cadre de l’actuel mécanisme de sous-capitalisation (intérêts afférents à des opérations de financement réalisées dans le cadre d’une convention de gestion centralisée de la trésorerie d’entreprises liées etc.) ont été transposées dans le cadre du nouveau dispositif.

Si une société est considérée comme sous-capitalisée, alors elle sera soumise au nouveau mécanisme de plafonnement renforcé, sans pouvoir bénéficier de la clause de sauvegarde générale (même si, on le verra, une clause de sauvegarde spécifique aux hypothèses de sous-capitalisation a été prévue par le législateur, qui permet à la société de retomber dans le champ du plafonnement de droit et de bénéficier in fine et le cas échéant de la clause de sauvegarde générale).

Si le projet de texte initial prévoyait un mécanisme de plafonnement renforcé relativement simple (plafonnement des charges financières à 10 % de l’EBIDTA ou 1 M€), c’est un mécanisme plus sophistiqué qui a finalement été adopté.

Ce mécanisme de plafonnement renforcé repose sur deux assiettes distinctes, l’une relative aux charges financières afférentes à la dette externe, l’autre aux charges financières afférentes à la dette auprès de sociétés liées. Pour chacune de ces assiettes, il conviendra de déterminer un quantum de charges financières potentiellement déductibles, puis un plafond de déduction, par application d’un ratio.

S’agissant de l’assiette « dette externe », il conviendra de multiplier l’ensemble des charges financières par un ratio correspondant au rapport entre :

- au numérateur, la somme du montant moyen des sommes laissées ou mises à disposition de l’entreprise au cours de l’exercice par des entreprises non liées et de une fois et demie le montant des fonds propres

- au dénominateur, le montant moyen de la totalité des sommes laissées ou mises à la disposition de l’entreprise au cours de l’exercice

Le plafond de déduction sera ensuite déterminé par application de ce même ratio à la limite de 30 % de l’EBITDA fiscal ou de 3 M€.

Les charges financières qui excédent ce plafond au titre de l’exercice pourront être reportées et déduites au titre des exercices suivants dans les conditions de droit commun.

S’agissant ensuite de la seconde assiette relative à la « dette auprès de sociétés liées », elle sera déterminée en soustrayant au montant global des charges financières de l’exercice celles retenues au titre de l’assiette relative à la dette externe (et non pas seulement celles effectivement déduites).

Le plafond de déduction correspondra, lui, à 10 % de l’EBIDTA ou 1 M€, multipliés par un ratio correspondant au rapport entre :

- au numérateur, le montant des sommes laissées ou mises à disposition de l’entreprise par des entreprises liées directement ou indirectement excédant une fois et demie le montant des fonds propres

- au dénominateur, le montant moyen de la totalité des sommes laissées ou mises à disposition de l’entreprise au cours de l’exercice

Les sommes qui ne seraient pas admises en déduction au titre de cette deuxième assiette pourront toujours être déduites au titre des exercices suivants, en application des règles de report nouvelles, mais seulement à hauteur d’un tiers de leur montant.

Ce mécanisme, s’il est complexe, a le mérite de tenir compte de la situation de la société : une société faiblement sous-capitalisée pourra ainsi déduire pratiquement 30 % de son EBIDTA (ou 3 M€). A l’inverse, une société très sous-capitalisée et qui fonctionne quasi-exclusivement sur l’emprunt groupe sera, elle, soumise à un plafond proche de 10 % de son EBIDTA (ou 1 M€).

Une clause de sauvegarde spécifique est prévue dans le cadre du dispositif de sous-capitalisation. Aussi, si une société est en mesure de prouver que le ratio d’endettement du groupe consolidé auquel elle appartient est égal ou supérieur à son propre ratio d’endettement, alors elle échappera au mécanisme de plafonnement renforcé. Le ratio d’endettement de la société correspond, pour l’application de cette clause de sauvegarde, au rapport entre le total des dettes de l’entreprise sur ses fonds propres. Pour déterminer le ratio d’endettement du groupe, on retiendra le rapport entre le total des dettes du groupe consolidé sur les fonds propres du groupe consolidé (prise en compte de l’ensemble des dettes à l’exception de celles envers des entreprises appartenant au groupe consolidé). Par mesure de tolérance, le ratio d’endettement de la société sera considéré comme étant égal au ratio d’endettement du groupe s’il se trouve lui être inférieur de 2 % maximum.

Application du mécanisme au sein d’un groupe intégré

L’économie générale du dispositif est pratiquement identique pour les groupes fiscalement intégrés, sous réserve de quelques spécificités. La différence essentielle tient à ce que les éléments à prendre en compte pour calculer les charges déductibles s’apprécient au niveau du groupe, sur le modèle de l’adaptation actuellement prévue pour l’application du rabot. Il en résulte que :

- les charges financières nettes et l’EBITDA sont déterminés au niveau du groupe

- les plafonds de déductibilité de droit commun et spécifique en cas de sous-capitalisation s’apprécient au niveau du groupe

- les ratios pris en compte pour l’application de la clause de sauvegarde sont d’une part le ratio des fonds propres sur les actifs du groupe fiscalement intégré et d’autre part le ratio des fonds propres sur les actifs du groupe consolidé auquel les sociétés du groupe fiscalement intégré appartiennent, ce qui inclut les éventuelles sociétés françaises non membres de l’intégration fiscale et les sociétés étrangères

- la sous-capitalisation est appréciée au niveau du groupe et les opérations intragroupes sont neutralisées

Il est en revanche prévu qu’une société qui entre dans un groupe intégré n’est pas autorisée à faire usage des charges financières et de sa capacité de déduction en report avant son entrée dans le groupe. Elle les recouvrera en revanche à la sortie (le délai de report de cinq ans de la capacité de déduction serait suspendu pendant toute son appartenance au groupe). De la même manière, les charges financières nettes non déduites et la capacité de déduction non employée et reportables en cas de cessation de groupe, seront récupérées par l’ancienne société mère.

On notera par ailleurs que les mécanismes applicables au transfert des intérêts différés en application des règles de sous-capitalisation en cas de restructuration (en intégration et hors intégration) sont adaptés aux charges financières non déduites et à la capacité de déduction inemployée reportables en application du dispositif nouveau.

Obligations déclaratives

Un décret ultérieur viendra fixer les obligations déclaratives incombant aux entreprises.

Entrée en vigueur et mesures transitoires

Ces aménagements sont applicables aux exercices ouverts depuis le 1er janvier 2019. Toutefois, le solde de la fraction d’intérêts différés en application des actuelles règles de sous-capitalisation et encore reportable à la clôture du dernier exercice ouvert avant le 1er janvier 2019, demeure reportable. Il pourra être déduit dans les conditions posées par les règles nouvelles.

Voir également l’article de Patrick Fumenier dans Droit fiscal 2019, n° 1-2, comm. 33.

APA – Assouplissement concernant le délai de détention des titres reçus en contrepartie d’un apport de participations (art. 35)

En cas d’apport partiel d’actif de titres de participations assimilé à une branche complète d’activité, la société apporteuse est désormais réputée détenir les titres remis en contrepartie de l’apport depuis la date à laquelle celle-ci a acquis la participation apportée.

La LF 2019 fait donc échec à la toute récente prise de position de l’Administration, dans le cadre de ses commentaires au BOFiP relatifs à la réforme du régime des restructurations opérée l’an dernier par la 2e LFR 2017 (BOI-IS-FUS-20-40-30, n° 160).

L’Administration y indiquait que le délai de détention des titres reçus en contrepartie de l’apport devait être décompté à partir de leur date d’inscription à l’actif de la société apporteuse en conséquence de l’apport. Aussi, alors même que la condition de conservation des titres reçus en contrepartie de l’apport a été supprimée par la 2eLFR 2017, la position de l’Administration conduisait en pratique à exiger de l’apporteuse qu’elle conserve ces titres pendant 2 ans pour bénéficier du régime des plus-values à long terme.

L’assouplissement adopté est donc bienvenu. En revanche, il n’est pas applicable en cas d’apport d’une branche complète d’activité.

Faute d’entrée en vigueur spécifique, cette mesure s’applique aux exercices clos à compter du 31 décembre 2018.

Est par ailleurs supprimée l’obligation de produire l’état prévu à l’article 54 septies, III du CGI (état de suivi des titres représentatifs de l’apport en cas de scission placée sous le régime de faveur), ainsi que l’amende sanctionnant son défaut de production (CGI, art. 1763, II). Cette suppression s’inscrit en cohérence avec la réforme du régime des opérations de restructuration de la 2e LFR 2017, dans le cadre de laquelle l’engagement de conservation de trois de tels titres avait déjà été supprimé.

Aménagement du régime d’imposition des « arbitrage de dividendes » (art. 36)

Les révélations de l’affaire des CumEx Files ont rendu public un montage reposant sur l’arbitrage de dividendes, technique qui consiste à transférer artificiellement la propriété d’actions autour de la date du versement des dividendes afin d’échapper aux retenues à la source prévues ou, dans le cas de certains pays, de bénéficier indûment de crédit d’impôt.

En pratique, cela correspond à deux types de montages :

- D’une part, les montages dits « internes » : le détenteur d’actions est un non-résident qui les transfère temporairement à un résident, auquel ne sera appliqué aucune retenue à la source lors de la distribution du dividende. Celui-ci rétrocèdera ensuite, moyennant commission, le dividende sous la forme d’un flux financier.

- D’autre part, les montages dits « externes » : autour de la date de versement des dividendes, les actions détenues par un non-résident sont transférées au résident d’un Etat lié avec la France par une convention fiscale qui ne prévoit aucune retenue à la source pour les dividendes (conventions signées avec l’Arabie Saoudite, le Bahreïn, l’Égypte, les Émirats Arabes Unis, la Finlande, le Koweït, le Liban, Oman et le Qatar). Les titres et les dividendes sont ensuite restitués directement ou indirectement, à leur titulaire d’origine, qui n’aura donc supporté aucune retenue à la source sur ceux-ci.

En réaction à cette affaire, les sénateurs ont proposé un nouveau dispositif visant à lutter contre de telles pratiques, codifié à l’article 119 bis A nouveau du CGI. L’article a toutefois été refondu par les députés en nouvelle lecture. Selon Bénédicte Peyrol, députée LREM auteure de l’amendement en cause, cette refonte visait à exclure du dispositif le volet relatif aux montages externes afin d’éviter toute neutralisation du dispositif par les conventions fiscales bilatérales ainsi que toute non-conformité avec le droit de l’UE.

Versements concernés

Est désormais soumis à la retenue à la source prévue au 2 de l’article 119 bis en tant que revenu distribué, tout versement (i) réalisé dans le cadre d’une cession temporaire ou de toute opération donnant le droit ou faisant obligation de restituer ou revendre ces parts ou actions ou des droits portant sur ces titres (ie. sont notamment visées les opérations de prêt, de pension livrée et de vente à réméré), (ii) si cette opération est réalisée pendant une période de moins de 45 jours incluant la date à laquelle le droit à une distribution de produits d’actions, de parts sociales ou de revenus assimilés mentionnés aux articles 108 à 117 bis est acquis, (iii) dans la limite du montant correspondant à la distribution de tels produits de parts ou d’actions, (iv) effectué, sous quelque forme et par quelque moyen que ce soit, (v) par une personne qui est établie ou a son domicile fiscal en France au profit, directement ou indirectement, d’une personne qui n’est pas établie ou n’a pas son domicile fiscal en France.

En d’autres termes, lorsque ces conditions sont réunies, il existe une présomption légale de distribution au non-résident concerné.

La retenue à la source est due lors de la mise en paiement du versement et acquittée par la personne qui assure ce paiement. Pour mémoire, la retenue à la source prévue à l’article 119 bis, 2 du CGI, ne s’applique notamment pas en cas de distribution à une société mère sise dans l’UE ou l’EEE. Sous réserve de l’application des conventions fiscales internationales, son taux est de 12,8 % pour un bénéficiaire personne physique, 30 % pour un bénéficiaire personne morale ou 75 % en cas de paiement dans un ETNC.

Remboursement de la retenue à la source

Lorsque le bénéficiaire du versement apporte la preuve que ce versement correspond à une opération qui a principalement un objet et un effet autre que d’éviter l’application d’une retenue à la source ou d’obtenir l’octroi d’un avantage fiscal, la retenue à la source n’est pas applicable.

Il peut alors obtenir le remboursement de la retenue à la source auprès du service des impôts de son domicile ou de son siège.

Documentation

La personne qui assure le paiement du versement transmet à l’administration fiscale, à sa demande et sous format dématérialisé, le montant, la date, l’émetteur des parts ou actions objets de l’opération et le destinataire du versement.

Entrée en vigueur

Cette mesure sera applicable aux versements effectués dans les conditions précitées à compter du 1er juillet 2019.

Réforme du régime d’imposition des produits de cession ou de concession de brevets (art. 37)

Les produits de cessions et de concessions de brevets bénéficiaient jusqu’à présent d’une taxation au taux réduit d’imposition de 15 % au lieu du taux normal de 33,33 % pour les entreprises passibles de l’IS au taux normal (CGI, art. 39 terdecies). Ce régime constituait un dispositif complémentaire au principal outil d’incitation aux dépenses de R&D en France, à savoir le crédit d’impôt recherche. Menacé depuis quelques années par les travaux de l’OCDE et de l’UE sur les pratiques fiscales dommageables, sa refonte était devenue inévitable.

Dans le cadre de l’action 5 du Projet BEPS qui tend notamment à lutter contre les pratiques fiscales dommageables, l’OCDE a procédé à l’examen de 164 régimes fiscaux préférentiels depuis octobre 2015. Elle considère que le régime des « patent box » français n’est pas conforme et doit être modifié. D’une part, les critères d’éligibilité des revenus à ce régime seraient trop larges et d’autre part, ils ne seraient pas conditionnés au fait que l’activité de R&D soit localisée en France (critère du « lien modifié » ou « nexus approach »). Le régime français en vigueur est également critiqué au sein du groupe Code de conduite du Conseil de l’UE sur la fiscalité des entreprises pour les mêmes raisons.

En effet, l’OCDE conditionne le bénéfice des « patent box » à la réalisation des travaux de R&D au sein de la structure souhaitant bénéficier d’un tel régime de faveur. En d’autres termes, une formule de calcul dite « ratio de lien » ou « nexus » doit désormais limiter l’application de ces « patent box » aux revenus des incorporels directement générés par l’effort de R&D consenti en France par l’entreprise.

La LF 2019 réforme le régime d’imposition des brevets afin de le rendre compatible aux standards internationaux et notamment en intégrant dans notre droit interne l’approche « nexus ».

Le régime nouveau prévoit l’application d’une imposition séparée à un taux réduit aux produits de cessions et de concessions d’actifs incorporels éligibles (les sous-concessions étant également visées). Il est applicable sur option de l’entreprise, qui a le choix de retenir pour l’application du taux réduit une approche par actif incorporel ou par produits (biens ou services) ou par famille de produits (biens ou services).

Il est applicable de façon consolidée au niveau du groupe fiscal pour les actifs détenus ou pris en concession par les sociétés du groupe.

Il s’applique aux exercices ouverts à compter du 1er janvier 2019.

Application d’un taux réduit de 10 %

Le taux réduit applicable (initialement fixé à 15 % dans le cadre du texte déposé sur le bureau de l’Assemblée nationale) est de 10 %.

Modifications du champ d’application

Le nouveau régime reprend, pour l’essentiel, le périmètre du régime ancien (brevets, certificats d’utilité, certificats d’obtention végétale, procédés de fabrications industriels, etc.).

Il est étendu aux logiciels originaux protégés par le droit d’auteur.

En revanche, les inventions brevetables non brevetées (dont la brevetabilité a été certifiée par l’INPI à l’occasion d’une procédure de demande de certificat d’utilité ou de brevet) ne demeurent dans le champ d’application du régime que pour les PME (définition OCDE).

Il s’agit des entreprises dont le chiffre d’affaires mondial du groupe auquel elles appartiennent n’excède pas 50 M€ et dont les revenus bruts issus de la totalité des actifs incorporels éligibles ne dépassent pas 7,5 M€ par an, en moyenne sur les cinq derniers exercices. Pour l’application de ces dispositions, le groupe s’entend de l’ensemble des entreprises françaises ou étrangères placées sous le contrôle d’une même société ou personne morale, au sens de l’article L. 233-16 du Code de commerce. Cet aménagement n’entrera toutefois en vigueur qu’à une date fixée par décret, qui ne peut être postérieure de plus de six mois à la date de réception par le Gouvernement de la réponse de la Commission européenne permettant de considérer ces dispositions lui ayant été notifiées comme conformes au droit de l’Union européenne en matière d’aides d’État.

Sont également concernés par le dispositif nouveau les certificats complémentaires de protection rattachés à un brevet.

Par ailleurs, le texte prévoit expressément que les éléments présentant le caractère d’actifs incorporels immobilisés mais non nécessairement immobilisés sont éligibles au dispositif.

Cette extension n’est pas limitée aux plus-values de cession mais devrait s’appliquer également pour les redevances de concession ou sous-concession.

Enfin, il est expressément précisé que sont dans le champ d’application du dispositif nouveau les certificats d’utilité visés au L. 611-2, 2° du Code de la propriété intellectuelle (précision résultant d’un amendement gouvernemental).

A cet égard, on notera que pendant les débats parlementaires, le Gouvernement avait indiqué que les certificats d’utilité étaient déjà visés à son sens par le texte, mais que son amendement apporterait toutefois une précision utile qui lèverait toute ambiguïté.

Les opérations concernées par le nouveau régime sont les mêmes que dans le dispositif actuel, c’est-à-dire les opérations de concession, de sous-concession et de cession.

L’application du régime de faveur nouveau au résultat de cession est également subordonnée à la double condition que l’actif en cause n’ait pas été acquis à titre onéreux depuis moins de deux ans et qu’il n’existe pas de lien de dépendance entre l’entreprise cédante et l’entreprise cessionnaire.

En cas de concession ou de sous-concession toutefois, le régime nouveau pourra s’appliquer y compris si les droits concédés ont été acquis à titre onéreux depuis moins de deux ans.

Le régime pourra également bénéficier au résultat net imposable de sous-concession, sans que soit exigé que l’entreprise concédante n’ait pas elle-même bénéficié du régime de faveur.

Détermination du revenu net

La définition du revenu net imposé à taux réduit est également revue afin d’imputer les dépenses de R&D engagées pour la création, l’acquisition et le développement des actifs incorporels concernés (et non les seules dépenses de gestion comme actuellement), au cours du même exercice que celui de réalisation des revenus qu’ils génèrent.

Au titre du premier exercice pour lequel le revenu net est calculé, un mécanisme spécial de rattrapage est prévu (mécanisme de « recapture » des dépenses antérieures). Ainsi, les dépenses de R&D engagées au titre d’exercices antérieurs mais ouverts postérieurement à la date d’exercice de l’option viendront également s’imputer sur les revenus de cet exercice. Ce dispositif particulier et ses modalités pratiques d’application mériteront d’être précisées.

Le revenu net bénéficiaire, affecté du ratio « nexus » (voir ci-après), est soustrait du résultat soumis au taux normal pour faire l’objet d’une imposition séparée au taux de 10 %.

Le revenu net déficitaire sera imputable sur les résultats nets des concessions du même actif, du même bien ou service, ou de la même famille de produits ou de services réalisés au cours des exercices suivants.

Détermination du « nexus » : fraction du revenu net de l’exercice soumise au taux réduit

Les revenus nets bénéficiaires soumis au taux réduit seront désormais proportionnés au niveau des dépenses de R&D engagées en France par l’entreprise pour créer ou développer l’actif incorporel. La fraction du revenu net ainsi éligible au taux réduit sera déterminée au moyen du ratio « nexus » appliqué au montant du résultat net de l’exercice.

Ce ratio « nexus » sera calculé au titre de chaque exercice. Il tiendra compte des dépenses réalisées par l’entreprise au titre de l’exercice concerné ainsi que de celles réalisées au titre d’exercices antérieurs. Sur option, les dépenses réalisées au titre d’exercices antérieurs pourront être limitées à celles réalisées au titre d’exercices ouverts à compter du 1er janvier 2019.

Il est défini comme le rapport existant entre, au numérateur, les dépenses de R&D en lien direct avec la création et le développement de l’incorporel réalisées directement par l’entreprise ou par des parties non liées (au sens de l’article 39-12 du CGI), et, au dénominateur, l’intégralité des dépenses de R&D ou d’acquisition en lien direct avec la création, l’acquisition et le développement de l’incorporel réalisées directement ou indirectement par l’entreprise.

Les dépenses prises en compte au numérateur sont retenues pour 130 % de leur montant (sans pouvoir conduire à un ratio supérieur à 100 %).

Approche par actif, par produit ou par famille de produits

Si l’entreprise décide de retenir une approche par actif éligible, le revenu net ainsi que le ratio seront calculés distinctement pour chaque actif éligible.

Si elle décide de retenir une approche par produit ou par famille de produits, le revenu net comme le ratio seront calculés en faisant masse des actifs concourant à la production du bien ou du service identifié ou d’une famille de biens ou de services. Si des frais se rattachent à plusieurs actifs ou groupes d’actifs, une affectation au prorata de la valeur ajoutée qu’ils procurent à chaque actif ou groupe d’actifs devra être effectuée (et à défaut proportionnellement au revenu que génère chaque actif ou chaque groupe d’actifs).

L’entreprise devra justifier du choix fait et de la permanence et cohérence de la méthode retenue.

Clause de sauvegarde

Sous certaines conditions, le rapport final de l’action 5 du projet BEPS de l’OCDE permet aux Etats d’instaurer une clause de sauvegarde afin de ne pas appliquer le ratio « nexus » dans certaines situations.

La France a fait le choix d’introduire une telle clause de sauvegarde, en permettant aux entreprises de solliciter l’application d’un ratio de remplacement dans le cadre d’une procédure d’agrément.

Il conviendra de solliciter cet agrément au moins six mois avant la date limite de déclaration de résultat du premier exercice au titre duquel le bénéfice du rapport de remplacement sera sollicité.

Le contribuable devra démontrer que :

- Le ratio nexus calculé dans les conditions de droit commun est supérieur à 32,5 %

- Le ratio de remplacement est significativement supérieur au ratio nexus du fait de circonstances exceptionnelles indépendantes de la volonté du contribuable

L’agrément sera accordé pour une période de cinq ans sous réserve que les conditions susmentionnées soient satisfaites à la clôture de chaque exercice. L’annexe devant être déposée avec la déclaration de résultat du contribuable permettra une ventilation des actifs générant un résultat net soumis au régime préférentiel en fonction de l’application du ratio de remplacement ou non.

L’utilisation du ratio de remplacement est exclusive de la majoration de 30 % des dépenses éligibles.

Documentation

L’entreprise ayant opté pour le nouveau dispositif devra tenir à la disposition de l’Administration, à la date d’engagement du contrôle, une documentation permettant de justifier la détermination du résultat imposable au taux réduit. Cette documentation comprend une description complète des activités de R&D de l’entreprise, et des informations plus spécifiques sur les actifs de PI éligibles, le calcul du nexus ou encore sur la méthode de répartition des frais entre les actifs de PI.

Si la documentation n’est pas remise ou est incomplète, l’Administration mettra en demeure l’entreprise de se conformer à ses obligations. A défaut, sera appliquée une amende correspondant à 5 % des revenus tirés des actifs imposés selon le régime préférentiel et concernés par cette mise en demeure (c’est-à-dire ceux pour lesquels des informations n’ont pas été transmises).

Application du dispositif au niveau du groupe fiscal

La société mère du groupe pourra soumettre, toujours sur option, à une imposition séparée au taux réduit le résultat net d’ensemble de cession, de concession ou de sous-concession des actifs détenus ou pris en concession par une société membre du groupe.

Le résultat net d’ensemble sera déterminé en faisant la somme algébrique des résultats nets déterminés par chaque société du groupe, cédante, concédante ou sous-concédante, dans les conditions de droit commun (exposées ci-avant).

Le résultat net d’ensemble bénéficiaire sera soustrait du bénéfice d’ensemble pour être imposé séparément au taux réduit.

Le résultat net d’ensemble négatif s’imputera sur les résultats nets d’ensemble de cession, de concession ou de sous-concession du même actif, du même bien ou service ou de la même famille de biens ou services, réalisés au cours des exercices suivants tant que les actifs concernés sont détenus ou sous-concédés par une société membre du groupe.

Le ratio « nexus » sera calculé selon le rapport existant entre, au numérateur, les dépenses de R&D en lien direct avec la création et le développement de l’actif incorporel réalisées directement par une société membre du groupe ou par des entreprises non liées avec une société membre du groupe et, au dénominateur, l’intégralité des dépenses de R&D ou d’acquisition en lien direct avec la création, l’acquisition et le développement de cet actif et réalisées directement ou indirectement par les sociétés membres du groupe.

Les dépenses prises en compte pour le calcul de ce rapport s’entendent des seules dépenses réalisées par une société membre du groupe pendant la période au cours de laquelle le ou les actifs sont détenus ou sous-concédés par une société membre du groupe.

Les modalités applicables en cas d’entrée ou de sortie du groupe sont également prévues.

Non déduction des redevances de droits de la propriété intellectuelle et droits analogues versés à des entreprises implantées dans des Etats ne respectant pas l’approche « nexus » (art. 38)

Les redevances de concession de licence d’exploitation de droits de la propriété intellectuelle versées à une entreprise liée, qui n’est pas, au titre de l’exercice en cours, soumise à raison de ces mêmes redevances à un impôt sur le revenu ou sur les bénéfices dont le taux effectif est au moins égal à 25 %, seront exclues des charges déductibles pour l’établissement de l’impôt à hauteur d’une fraction de leur montant.

Cette fraction est égale au produit du montant des redevances par le rapport entre, au numérateur, la différence entre 25 % et le taux effectif d’imposition auquel ont été soumises les redevances et, au dénominateur, 25 %.

Lorsque les redevances sont versées à une entreprise qui a pris en concession, directement ou par l’intermédiaire d’entreprises liées, de tels droits auprès d’une entreprise à laquelle elle est liée, les conditions de déductibilité de ces redevances seront appréciées au regard de leur taux effectif d’imposition constaté au niveau de cette dernière entreprise.

Cette mesure sera applicable dès lors que l’entreprise au niveau de laquelle est apprécié le taux d’imposition effectif des redevances :

- est établie dans un État qui n’est ni membre de l’UE, ni de l’EEE

- bénéficie, au titre des redevances en cause, d’un régime fiscal considéré comme dommageable par l’OCDE

Elle s’applique aux exercices ouverts depuis le 1er janvier 2019.

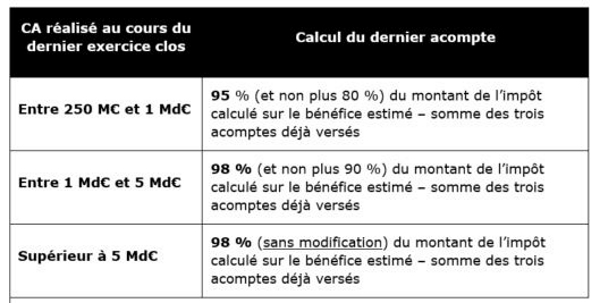

Durcissement du dernier acompte de l’IS pour les grandes entreprises (art. 39)

Les entreprises ayant réalisé au cours du dernier exercice clos un chiffre d’affaires d’au moins 250 M€ doivent calculer leur dernier acompte d’impôt sur les sociétés par référence au bénéfice estimé de l’exercice (et non d’après les résultats du dernier exercice clos) lorsque leur chiffre d’affaires a augmenté de manière significative par rapport à l’exercice précédent. Le montant de cet acompte est modulé en fonction du chiffre d’affaires de l’exercice précédent (CGI, art. 1668, 1).

La quotité du montant de l’IS estimé servant au calcul de ce dernier acompte (par différence avec les acomptes déjà versés), qui a déjà été modifiée dans le cadre de la LF 2017, fait l’objet d’une nouvelle modification. Cette mesure devait initialement s’appliquer au titre du seul exercice ouvert entre le 1er janvier 2019 et le 31 décembre 2019. Elle a néanmoins été pérennisée lors de la discussion parlementaire et s’applique ainsi, sans limitation dans le temps, pour les exercices ouverts à compter du 1er janvier 2019. Elle s’appliquera donc en pratique pour la première fois pour le calcul du dernier acompte d’IS versé au plus tard le 15 décembre 2019.

Le dernier acompte d’IS est ainsi désormais calculé comme suit :

Les modalités de calcul de la majoration de 5 % (CGI, art. 1731) et des intérêts de retard (CGI, art. 1727) sont également modifiées en cohérence.

Si l’acompte versé par l’entreprise est insuffisant, l’intérêt de retard prévu à l’article 1727 du CGI et les pénalités prévues à l’article 1731 du même Code seront à présent appliqués à la différence entre respectivement 95 % ou 98 % de l’impôt dû (et non plus 80 % ou 90 %) d’une part, et 95 % ou 98 % de l’impôt estimé (et non plus 80 % ou 90 %) d’autre part, sous réserve que cette différence soit supérieure à la fois à 25 % (et non plus 20 %) du montant de l’impôt dû et à 8 M€ (sociétés réalisant un chiffre d’affaires supérieur à 1 Md€) ou 2 M€ (sociétés réalisant un chiffre d’affaires compris entre 250 M€ et 1 Md€).

L’obligation de distribution des plus-values des SIIC est portée de 60 % à 70 % (art. 45)

Pour mémoire, un régime d’exonération d’IS est applicable, sur option, aux sociétés d’investissements immobiliers cotées (SIIC). Ces sociétés ont pour objet principal l’acquisition ou la construction d’immeubles en vue de leur location.

Dans le cadre de ce régime, codifié aux art. 208 C et 219 IV du CGI, les SIIC sont exonérées d’IS :

- sur leurs revenus locatifs à condition qu’ils soient distribués à hauteur d’au moins 95 % aux actionnaires avant la fin de l’exercice qui suit celui de leur réalisation

- sur leurs plus-values sous réserve de les distribuer à hauteur d’au moins 60 % aux actionnaires avant la fin du deuxième exercice qui suit celui de leur réalisation

- sur leurs dividendes de filiales ayant opté pour l’application du régime, à condition qu’ils soient distribués à 100 % au cours de l’exercice suivant celui de leur perception

L’obligation de distribution des plus-values est portée de 60 % à 70 % à compter du lendemain de la publication de la LF 2019. La mesure est donc applicable aux exercices clos à compter du 31 décembre 2018.

Cette obligation avait été relevée de 50 à 60 % à compter du 1er janvier 2014 (loi n° 2013-1279 du 29 décembre 2013 de finances rectificative pour 2013, art. 33) suite à un rapport de l’Inspection Générale des Finances de 2013 (n° 2013-M-016-02) qui préconisait déjà, à l’époque, de relever le taux de distribution des plus-values de 50 % à 70 %.

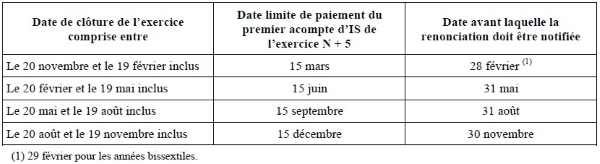

Faculté de renoncer à l’option pour l’IS (art. 50)

On sait que les sociétés de personnes mentionnées au 3 de l’article 206 du CGI peuvent opter pour le régime des sociétés de capitaux – et donc pour l’imposition à l’IS – (CGI, art. 239, 1). Jusqu’à présent, une fois formulée, cette option devenait irrévocable (sauf exceptions).

Il est désormais possible d’y renoncer au titre des cinq premières années. En revanche, cette renonciation présente, elle aussi, un caractère irrévocable, de sorte qu’il n’est plus possible d’opter à nouveau pour l’IS.

Les sociétés souhaitant renoncer à l’option doivent, pour ce faire, notifier leur choix à l’Administration avant la fin du mois précédant la date limite de versement du premier acompte d’impôt sur les sociétés du cinquième exercice suivant celui au titre duquel l’option a été exercée, qui dépend de la date de clôture de l’exercice :

Une fois passé ce délai, l’option pour l’IS devient irrévocable.

Pour mémoire, aux termes de l’article 221, 2 du CGI, le changement de régime fiscal d’une société soumise à l’impôt sur les sociétés entraîne toutes les conséquences de la cessation d’entreprise, sous réserve de possibles atténuations (CGI, art. 221 bis). Il en va ainsi de même s’agissant de la renonciation à l’option à l’IS, dès lors que l’article 239 du CGI, qui permet désormais la renonciation au régime des sociétés de capitaux, est visé à l’article 221, 2.

Les EIRL peuvent également renoncer, dans les mêmes conditions, à l’option pour l’IS. Cette révocation emporte elle aussi les conséquences d’une cessation d’entreprise (CGI, art. 1655 sexies).

En l’absence de précision, cette mesure est applicable au lendemain de la publication de la loi, soit à compter du 31 décembre 2018. Les entreprises ayant déjà, à cette date, opté pour le régime des sociétés de capitaux, peuvent également choisir d’y renoncer sous réserve du respect du délai de 5 ans précité.

Suramortissement exceptionnel des biens tendant à favoriser la robotique et la transformation numérique des PME (art. 55)

Est instauré un mécanisme de suramortissement afin de favoriser la robotique et la transformation numérique des PME (CGI, art. 39 decies B nouveau). Présenté comme succédant au suramortissement exceptionnel de 40 % en faveur des investissements productifs (dit « suramortissement Macron »), en vigueur jusqu’au 14 avril 2017 (LFR 2016), son champ d’application est beaucoup plus réduit.

Ce mécanisme s’applique aux exercices clos à compter du 1er janvier 2019.

Il bénéficiera aux PME au sens de la réglementation européenne, soumises à l’IS ou à l’IR selon un régime réel. Celles-ci auront ainsi la possibilité de déduire de leur résultat imposable une somme égale à 40 % de la valeur de certains biens inscrits à l’actif immobilisé, hors frais financiers, affectés à une activité industrielle (au sens du II de l’art. 39 decies B nouveau du CGI). Cette dernière notion s’entend de celle qui concourt directement à la fabrication ou à la transformation de biens corporels mobiliers et pour laquelle le rôle du matériel et de l’outillage est prépondérant. On notera, à ce propos, que cette définition est légèrement différente de celle retenue par le Conseil d’Etat dernièrement, selon laquelle les moyens techniques mis en œuvre doivent être « importants » et non « prépondérants » (arrêt du 27 octobre 2016, n° 391678, SAS Comptoir de la Bretonnerie). Quelques mois auparavant, le Conseil d’Etat retenait néanmoins une définition équivalente à celle reprise dans le cadre du présent article (13 juin 2016, n° 380490, Société Antik Batik).

Les biens concernés sont les suivants :

- les équipements robotiques et cobotiques (ou robotique collaborative)

- les équipements de fabrication additive (impression 3D)

- les logiciels utilisés pour des opérations de conception, de fabrication ou de transformation

- les machines intégrées destinées au calcul intensif (ou « supercalculateurs »)

- les capteurs physiques collectant des données sur le site de production de l’entreprise, sa chaîne de production ou sur son système transitique

- les machines de production à commande programmable ou numérique

- les équipements de réalité augmentée et de réalité virtuelle utilisés pour des opérations de conception, de fabrication ou de transformation

- les équipements de réalité augmentée et de réalité virtuelle ainsi que les capteurs de données utilisés en vue de l’identification, de la traçabilité et de la géolocalisation des produits

Sont éligibles à ce suramortissement exceptionnel :

- les biens acquis à l’état neuf à compter du 1er janvier 2019 et jusqu’au 31 décembre 2020 qui ont fait l’objet d’une commande ferme à compter du 20 septembre 2018 (date de l’annonce de la mesure)

- les biens fabriqués à compter du 1er janvier 2019 et jusqu’au 31 décembre 2020 si la direction de l’entreprise a pris la décision définitive de les fabriquer à compter du 20 septembre 2018

- les biens acquis à l’état neuf à compter du 1er janvier 2021 qui ont fait l’objet, à compter du 1er janvier 2019 et jusqu’au 31 décembre 2020, d’une commande assortie du versement d’acomptes d’un montant au moins égal à 10 % du montant total de la commande, si l’acquisition intervient dans un délai de 24 mois à compter de la date de la commande.

La déduction sera répartie linéairement sur la durée normale d’utilisation du bien, de manière extra-comptable. Si le bien venait à être cédé ou affecté à une activité autre qu’industrielle avant le terme de cette période, la déduction ne sera acquise qu’à hauteur des montants déjà déduits à la date du changement d’affectation ou de la cession, calculés prorata temporis.

Les biens pris en crédit-bail ainsi que ceux faisant l’objet d’un contrat de location avec option d’achat seront également éligibles au suramortissement exceptionnel. La PME qui affecte à une activité industrielle un bien neuf précédemment listé pris en location en application d’un contrat de crédit-bail ou de location avec option d’achat conclu à compter du 1er janvier 2019 et jusqu’au 31 décembre 2020 peut déduire, de façon linéaire, sur la durée d’utilisation normale du bien, 40 % de la valeur d’origine du bien neuf hors frais financiers, au moment de la signature dudit contrat. Si le crédit-preneur ou locataire acquiert le bien, il peut continuer à appliquer la déduction. A l’inverse, en cas de cession du bien ou de cessation du contrat conclu, la déduction cesse et ne peut bénéficier au nouvel exploitant.

Seuls le crédit-preneur ou le locataire peuvent pratiquer le suramortissement. Il est ainsi expressément prévu que l’entreprise qui donne le bien en crédit-bail ou en location avec option d’achat ne peut bénéficier du suramortissement.

Le bénéfice de la mesure est subordonné au respect de l’article 17 du règlement (UE) n° 651/2014 de la Commission du 17 juin 2014, déclarant certaines aides d’Etat en faveur des PME compatibles avec le marché intérieur. Le montant de l’avantage fiscal est ainsi plafonné selon le plafond d’intensité de l’aide.

Territorialité de l’IS pour les satellites de communication (art. 63)

Avant l’adoption de la LF 2019, l’exploitation par une société française de satellites de communication placés dans l’espace était assimilée à la réalisation de bénéfices réalisés en France, taxables à l’IS (CGI, art. 209 I, al 1).

Pour les exercices clos à compter du 31 décembre 2018, ne sont plus considérés comme des bénéfices réalisés par des entreprises exploitées en France, les bénéfices provenant de l’exploitation de satellites de communication localisés sur des « positions orbitales géostationnaires » qui ne sont pas la propriété de ces entreprises.

Afin de prévenir tout risque d’abus pouvant résulter de cette dérogation aux règles de territorialité, ces bénéfices doivent néanmoins être déterminés dans les conditions fixées à l’article 57 du CGI.

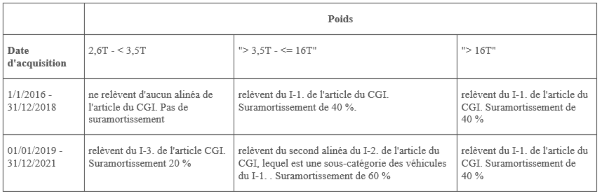

Suramortissement en faveur des poids lourds (art. 70)

Le suramortissement en faveur des poids lourds peu polluants (CGI, art. 39 decies A) fait l’objet d’une nouvelle prorogation et d’un aménagement de son champ d’application. Pour mémoire, cet amortissement exceptionnel de 40 % concernait jusqu’à présent les poids lourds de plus de 3,5 tonnes fonctionnant exclusivement au gaz naturel, au biométhane carburant ou au carburant ED95 composé au minimum de 90 % d’alcool éthylique d’origine agricole.

Il est prorogé jusqu’au 31 décembre 2021 pour les mêmes catégories de véhicules, acquis neufs (pour les seules acquisitions effectuées depuis le 11 octobre 2018 – ce critère n’était auparavant exigé que pour les biens pris en crédit-bail ou en LOA).

Son champ d’application est par ailleurs élargi à des véhicules de même catégorie mais fonctionnant à partir d’énergies propres non visées par les dispositions actuelles. Il en est ainsi des véhicules équipés d’une motorisation électrique ou à pile à hydrogène.

Le taux de déduction exceptionnelle est porté de 40 à 60 % pour les véhicules de 16 tonnes et moins. Bénéficient donc de ce taux majoré les véhicules destinés à remplir des fonctions de logistique en milieu urbain et périurbain.

Par ailleurs, le suramortissement s’applique aux véhicules utilitaires légers (qui ont un poids total autorisé en charge compris entre 2,6 et 3,5 tonnes), mais au taux de 20 % seulement, sous réserve qu’ils remplissent les autres conditions.

En fonction de leur poids et de leur date d’acquisition, les véhicules lourds fonctionnant au moyen d’énergie propres bénéficieront ainsi des taux suivants :

Insertion d’une clause anti-abus générale en matière d’IS (art. 108)

Transposant l’article 6 de la Directive ATAD, la LF 2019 introduit en droit français une règle anti-abus générale visant les montages non-authentiques (nouvel article 205 A du CGI).

Cette règle anti-abus est calquée sur celles actuellement prévues aux articles 119 ter 3 (relative à l’exonération de retenue à la source des distributions faites au profit de sociétés mères européennes) et 145.6 k (relative au régime mère-fille, supprimée par la LF 2019) du CGI, qui constituent elles-mêmes une transposition littérale de la clause anti-abus prévue par la directive mère-fille (directive 2015/121/UE).

Il est ainsi prévu qu’il ne sera pas tenu compte, pour l’établissement de l’IS, d’un montage ou d’une série de montages qui, ayant été mis en place pour obtenir, à titre d’objectif principal ou au titre d’un des objectifs principaux, un avantage fiscal allant à l’encontre de l’objet ou de la finalité du droit fiscal applicable, ne sont pas authentiques compte tenu de l’ensemble des faits et circonstances pertinents. Il est précisé qu’un montage ou une série de montages est considéré comme non authentique dans la mesure où ce montage ou cette série de montages n’est pas mis en place pour des motifs commerciaux valables qui reflètent la réalité économique.

De même, il est précisé qu’un montage peut comprendre plusieurs étapes ou parties.

Une procédure spécifique de rescrit a, en outre, été créée. Aussi, les entreprises qui souhaiteraient s’assurer que l’opération qu’elles projettent de mettre en place ne tombe pas dans le champ d’application de l’article 205 A pourront interroger l’administration centrale dans le cadre de ce rescrit, à charge pour elles de fournir une présentation écrite, précise et complète de l’opération. A défaut de réponse de l’Administration dans le délai de six mois, celle-ci sera regardée comme ayant donné un accord tacite.

La clause anti-abus générale ne s’accompagne pas de sanctions spécifiques. Dès lors, si l’Administration souhaite appliquer les pénalités de 40 % pour manquement délibéré ou 80 % pour manœuvres frauduleuses (CGI, art. 1729, a et c), il lui faudra démontrer que les conditions de mise en œuvre de ces pénalités sont satisfaites.

Par cohérence, l’article 145.6 k, devenu sans objet, est abrogé.

Cette clause anti-abus générale, dont le champ est limité à l’établissement de l’IS, coexistera avec la procédure d’abus de droit prévue à l’article L. 64 du LPF. En revanche, s’agissant des opérations de restructurations, c’est la clause anti-abus prévue par la directive « fusions » et transposée en droit français par la 2eLFR 2017 qui s’appliquera par préférence (CGI, art. 210 0A, III).

La clause anti-abus générale s’applique aux exercices ouverts depuis ler janvier 2019.

Transposition de la directive concernant les mécanismes de règlement des différends fiscaux dans l’UE (IS, IR, IFI) (art. 130)

Cette directive établit des règles relatives à un mécanisme destiné à régler les différends susceptibles d’apparaître entre Etats membres et résultant de l’interprétation et de l’application d’accords et de conventions qui prévoient l’élimination de la double imposition du revenu et, le cas échéant, de la fortune (Directive (UE) 2017/1852 du Conseil du 10 octobre 2017 concernant les mécanismes de règlement des différends fiscaux dans l’UE). Le champ couvert par la directive est donc plus large que celui de la convention d’arbitrage de l’UE du 23 juillet 1990 qui ne vise, quant à elle, que les prix de transfert (directive 90/436/CEE).

Pour les besoins de cette procédure nouvelle, la double imposition est définie comme « l’imposition par la France et au moins un autre État membre, d’un même revenu ou d’une même fortune imposable relevant d’une convention fiscale » dont il résulte une charge fiscale supplémentaire, et/ou une augmentation de la charge fiscale, et/ou une annulation ou une réduction des pertes qui pourraient être utilisées pour compenser des bénéfices imposables.

Cette procédure est ouverte aux résidents de France ou d’un autre Etat membre au sens de la convention fiscale applicable dès lors qu’ils sont soumis à une imposition qui donne lieu à un différend (LPF, art. L. 251 D).

Elle s’applique à toute demande d’ouverture introduite à compter du 1er juillet 2019 et portant sur des différends relatifs à des revenus ou à des capitaux perçus au cours d’un exercice fiscal ouvert à compter du 1er janvier 2018.

Cette procédure est ouverte par l’introduction d’une demande d’ouverture de la procédure amiable. En cas de rejet de la demande d’ouverture formée par le contribuable ou lorsque, à l’issue de la procédure amiable qui suit l’acceptation de la demande d’ouverture, les administrations concernées ne sont pas parvenues à un accord sur le règlement du différend, le contribuable a la possibilité de demander la formation d’une commission consultative. Peut également être formée une commission de règlement alternatif des différends.

Demande d’ouverture de la procédure amiable

La demande d’ouverture doit être introduite par le biais du dépôt simultané d’une demande d’ouverture auprès de chacune des autorités compétentes des Etats membres concernés, dans les trois ans à compter de la réception de la première mesure administrative susceptible d’entraîner une imposition immédiate ou future déterminée dans son principe et dans son montant.

Tout au long de la procédure, le résident français a la possibilité de s’adresser à l’administration fiscale française. Cette possibilité n’est toutefois ouverte qu’aux particuliers ou aux résidents qui ne sont pas de grandes entreprises et ne font pas partie d’un grand groupe au sens de la directive 2013/34/UE. L’Administration se charge alors de toutes les communications à effectuer aux administrations des autres États membres concernés.

Les modalités de la demande d’ouverture seront précisées par décret. Son contenu est toutefois en partie fixé par l’article 3, 3 de la directive.

L’introduction de cette demande met fin et interdit, s’agissant du différend visé, toute autre procédure amiable ou de règlement des différends en cours prévue par une convention ou accord conclu par la France (LPF, art. L. 251 ZG).

Si, après la demande d’ouverture mais avant que la commission consultative nouvellement créée (dont les missions et le fonctionnement sont détaillés ci-après) ne rende son avis, le juge saisi d’un recours contre l’imposition en cause rend une décision définitive, il est mis fin à la procédure de règlement des différends (LPF, art. L. 251 ZH).

Le rejet ou l’acceptation de la demande formée par le contribuable doit être notifié dans les six mois suivant sa réception (ou, si des informations complémentaires sont demandées, dans les six mois suivant leur réception).

En cas de dépôt d’une réclamation contentieuse, ce délai est suspendu jusqu’à l’issue de la procédure contentieuse ou sa clôture pour tout autre motif (LPF, art. L. 251 E, III et L. 190). La procédure de règlement des différends s’en trouve alors tout particulièrement rallongée.

Avant l’expiration du délai de six mois, l’Administration a la possibilité de régler le différend de façon unilatérale, entraînant la clôture de la procédure (LPF, art. L. 251 E, II).

L’absence de décision de l’Administration dans le délai imparti vaut quant à elle acceptation de la demande d’ouverture (LPF, art. L. 251, IV).

Si elle choisit finalement de rejeter la demande d’ouverture, cette décision doit être motivée (LPF, art. L. 251 E, I). Elle peut alors faire l’objet d’un recours devant le tribunal administratif si les autres administrations impliquées ont elles aussi rejeté la demande d’ouverture (LPF, art. L. 251 F et L. 199).

Procédure amiable

En cas d’acception de la demande d’ouverture par les différentes administrations impliquées, l’administration fiscale française doit traiter le différend à l’amiable dans un délai de deux ans à compter de la dernière notification de l’un des Etats membres d’accepter la demande d’ouverture. Sur décision motivée, ce délai peut faire l’objet d’une prorogation d’un an maximum. Cette décision doit être communiquée aux autres administrations des Etats membres concernés ainsi qu’au contribuable (LPF, art. L. 251 G).

Le délai est toutefois suspendu en cas de dépôt d’une réclamation contentieuse (LPF, art. L. 251 J).

Par ailleurs, lorsqu’une procédure administrative ou juridictionnelle est « susceptible d’aboutir » à la confirmation de l’une des majorations de 40 %, 80 % ou 100 % prévues par le CGI (CGI, art. 1728, b et c, 1729, 1732, a, 1758, al. 1 et 6), la procédure amiable est suspendue jusqu’à l’issue définitive de cette première procédure, et ce à compter de la date d’acceptation de la demande d’ouverture et jusqu’à la date de l’issue définitive de cette procédure administrative et juridictionnelle (LPF, art. L. 251 J, II). En pratique, cette règle risque de conduire à la suspension de la procédure de règlement des différends dans de nombreux cas, dès lors qu’il suffit que la procédure soit « susceptible d’aboutir à la confirmation » de l’une de ces majorations.

L’accord potentiellement trouvé par les autorités concernées est contraignant à l’égard de la France et des autres Etats membres impliqués et exécutoire pour le contribuable, sous réserve qu’il accepte et renonce à tout recours (LPF, art. L. 251 H). S’il refuse, ou en l’absence de réponse ou de transmission des éléments d’attestation à l’administration fiscale, la procédure est clôturée.

Si d’autres recours ont été engagés, cet accord ne prendra toutefois effet que lorsque le contribuable aura transmis aux administrations concernées les éléments attestant que des dispositions ont été prises pour mettre fin au recours.

Dans le cas où les autorités concernées ne parviennent pas à un accord, l’Administration doit communiquer au contribuable les raisons pour lesquelles cet accord a échoué ainsi que les voies et délais de saisine de la commission consultative (CGI, art. 251 I).

Commission consultative

Une commission consultative est formée (LPF, art. L. 251 P à L. 251 S), sur demande du contribuable adressée aux administrations concernées, dans un délai de 120 jours à compter de la date de réception de cette demande (LPF, art. L. 251 K et L. 251 L).

Cette commission peut intervenir dans deux hypothèses.

a. La demande d’ouverture de procédure amiable formée par le contribuable a été rejetée par un Etat

Lorsque la demande d’ouverture formée par le contribuable est rejetée par une ou plusieurs des administrations impliquées, mais non par l’ensemble de celles-ci, le contribuable doit certifier, afin que la commission consultative soit formée, qu’aucun autre recours ne peut être introduit ou n’est en instance et qu’il a renoncé à son droit à d’autres recours contre la ou les décisions de rejets (CGI, art. 251 K, 1°).

La commission doit rendre sa décision concernant l’acceptation ou le rejet de la demande d’ouverture dans les six mois suivant la date de sa constitution (LPF, art. L. 251 N, I, en cohérence avec le délai prévu à l’article 251 E du LPF).

En cas d’acceptation, la procédure amiable est engagée (voir ci-avant). Les autorités disposent alors d’un délai de deux ans pour régler le différend à l’amiable à compter de la date de la notification de la décision de la commission (LPF, art. 251 N, II).

Si aucune des administrations concernées ne demande l’ouverture de la procédure amiable dans un délai de soixante jours à compter de la notification de la décision d’acceptation de la commission, celle-ci rend un avis sur la façon de régler le différend dans un délai de six mois à compter de la date d’expiration du délai de soixante jours, date à laquelle elle sera réputée avoir été constituée.

b. Les administrations ne sont pas parvenues à un accord sur le règlement du différend (CGI, art. 251 K, 2°)

La commission doit alors rendre un avis dans un délai de six mois à compter de sa date de constitution (LPF, art. L. 251 Y). Elle peut décider de prolonger le délai de trois mois au plus et doit, dans cette hypothèse, en informer l’administration fiscale et le contribuable.

L’avis rendu par la commission est fondé sur les dispositions des accords ou conventions applicables ainsi que sur les dispositions du droit national et rendu à la majorité simple de ses membres (LPF, art. L 251 Z). Il est ensuite communiqué à l’administration fiscale. Le contribuable est quant à lui simplement informé de ce que la commission a rendu son avis.

Les administrations fiscales concernées, qui doivent convenir de la manière de régler le différend dans les six mois suivant la notification de cet avis, ne peuvent s’en écarter que si elles parvenaient à un accord sur ce sujet (LPF, art. L. 251 ZA).

La décision, qui doit être notifiée au contribuable « sans délai », et au plus tard dans les 30 jours suivant cette décision, prend effet à condition que ce dernier l’accepte et renonce à tout recours dans un délai de 60 jours à compter de cette notification. L’imposition est alors modifiée conformément à la décision. S’il refuse, ou en l’absence de réponse ou de transmission des éléments d’attestation à l’administration fiscale, la procédure est clôturée (LPF, art. L. 251 ZC).

On notera toutefois que la commission consultative ne peut intervenir dans les situations suivantes (LPF, art. L. 251 M) :

- lorsqu’il a été fait application de l’une des majorations de 40 %, 80 % ou 100 % prévues par le CGI (CGI, art. 1728, b et c, 1729, 1732, a, 1758, al. 1 et 6) et que l’une de ces majorations est devenue définitive, ou

- si la demande d’ouverture n’a pas trait à une double imposition telle que définie à l’article L. 251 C, ou encore

- si une décision de justice définitive a confirmé l’imposition ou la décision de rejet de la demande d’ouverture prononcée par l’administration fiscale

Commission de règlement alternatif des différends

Dans l’hypothèse où l’administration fiscale française et celles des autres Etats membres forment une telle commission en lieu et place de la commission consultative afin de rendre un avis sur la manière de statuer sur la demande du contribuable, celle-ci doit rendre son avis dans les mêmes conditions que la commission consultative (voir ci-avant, LPF, art. L. 251 ZD à L. 251 ZE). Une autre procédure de décision que celle applicable à la commission consultative, qui prévoit notamment un vote à la majorité simple de ses membres, peut néanmoins être applicable (LPF, art. L. 251 ZD).

Renforcement et prorogation du crédit d’impôt cinéma international (art. 144 et 146)

Le crédit d’impôt pour dépenses de production exécutive d’œuvres cinématographiques et audiovisuelles étrangères dit crédit d’impôt « cinéma international » (CGI, art. 220 quaterdecies) est porté à 40 % en ce qui concerne les œuvres cinématographiques ou audiovisuelles de fiction dans lesquelles au moins 15 % des plans (soit en moyenne un plan et demi par minute) font l’objet d’un traitement numérique permettant d’ajouter des personnages, des éléments de décor ou des objets participant à l’action ou de modifier le rendu de la scène ou le point de vue de la caméra.

Ce taux rehaussé bénéficie à la part des dépenses éligibles afférentes aux travaux de traitement numérique des plans, à condition que ces dernières dépassent 2 M€ pour l’œuvre concernée. Ainsi, lorsque les dépenses engagées ouvrent droit au crédit d’impôt sans pour autant dépasser ce seuil de 2 M€, le crédit d’impôt reste égal à 30 % du montant desdites dépenses.

Cette mesure s’applique aux crédits d’impôt calculés au titre des exercices ouverts à compter du 1er janvier 2019. La mesure entrera en vigueur à une date fixée par décret, qui ne peut être postérieure de plus d’un mois à la date de réception par le Gouvernement de la réponse de la Commission européenne permettant de considérer le dispositif législatif lui ayant été notifié comme conforme au droit de l’Union européenne en matière d’aides d’Etat.

Le crédit d’impôt « cinéma international », qui devait arriver à échéance le 31 décembre 2019, est par ailleurs prorogé. Il s’appliquera au titre des dépenses effectuées jusqu’au 31 décembre 2022.

Recentrage du crédit d’impôt pour dépenses de production de spectacles vivants (art. 144 et 147)

Jusqu’à présent, les entreprises exerçant l’activité d’entrepreneur de spectacles vivants et soumises à l’impôt sur les sociétés peuvent, sur agrément, bénéficier d’un crédit d’impôt de 15 % (30 % pour les PME) au titre des dépenses de création, d’exploitation et de numérisation d’un spectacle vivant musical ou de variétés (CGI, art. 220 quindecies).

Pour les demandes d’agréments provisoires déposées depuis le 1er janvier 2019, ce crédit d’impôt est recentré sur les seules dépenses de création, d’exploitation et de numérisation d’un spectacle vivant musical.

Par ailleurs, les conditions d’obtention du crédit d’impôt ont été revues. Ainsi, a été supprimée la condition selon laquelle les spectacles devaient obligatoirement porter sur des artistes dont aucun spectacle n’avait comptabilisé plus de 12 000 entrées payantes pendant les trois années précédant la demande d’agrément.

Pour être éligibles au dispositif, les dépenses doivent désormais porter sur des spectacles dont les coûts de création sont majoritairement engagés sur le territoire français, comprenant au minimum quatre représentations dans au moins trois lieux différents et n’étant pas présentés dans un lieu dont la jauge, définie comme l’effectif maximal du public qu’il est possible d’admettre dans ce lieu, est supérieure à un nombre de personnes défini par décret par catégorie de spectacle.

Enfin, sont déduites des bases de calcul du crédit d’impôt les subventions publiques non remboursables reçues par les entreprises sur la base du rapport entre le montant des dépenses éligibles et le montant total des charges de l’entreprise figurant au compte de résultat.

Ce dispositif, qui n’était pas limité dans le temps avant la LF 2019, vise désormais les seules dépenses réalisées avant le 31 décembre 2022.

Aménagement du régime du mécénat d’entreprise (art. 148 et 149)

Les entreprises peuvent bénéficier d’une réduction d’impôt au titre des dons accordés à des œuvres ou organismes d’intérêt général (CGI, art. 238 bis). Jusqu’à présent, cette réduction d’impôt était égale à 60 % des dons, retenus dans la limite de 5 pour mille du chiffre d’affaires de l’entreprise.

La LF 2019 vient fixer un plafond alternatif de 10 000 €, applicable aux versements effectués au cours des exercices clos à compter du 31 décembre 2019.