Introduite en droit français dès 2007, la fiducie a rapidement été rebaptisée « reine des sûretés » en raison de sa très grande efficacité en cas de défaut du débiteur, tout particulièrement dans le contexte d’une procédure collective. Utilisée dans un premier temps de manière limitée dans les grands dossiers de restructurations, la fiducie se démocratise aujourd’hui. Son utilisation est désormais courante, notamment comme outil de sécurisation des banques, y compris dans le cadre de financements in bonis. De leurs côtés, les emprunteurs y voient une opportunité d’obtenir un concours facilité et une possibilité de « monétiser » l’ensemble des actifs présents à leur bilan pour lever la dette dont ils ont besoin.

Les principes du dispositif

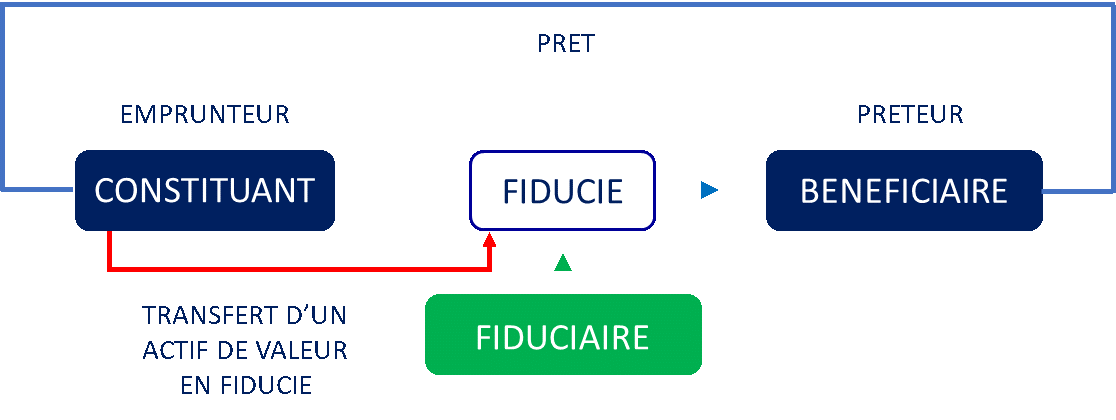

La fiducie est un contrat par lequel un constituant, personne physique ou morale, transfère des biens, des droits ou des sûretés, présents ou futurs, à un fiduciaire qui les détient séparément de ses propres biens, dans un patrimoine d’affectation, et agit dans l’intérêt d’un ou plusieurs bénéficiaires.

En d’autres termes, dans le cadre d’une relation de crédit, un emprunteur (constituant), transfère tout actif de valeur présent à son bilan dans un patrimoine d’affectation, géré par un fiduciaire, tiers neutre chargé d’exécuter la volonté des parties, afin de garantir le concours consentis par un ou plusieurs prêteurs (le ou les bénéficiaires).

Parce qu’elle peut porter sur tout type d’actif (tout bien, droit ou sûreté), que le champ des missions de gestion pouvant être confiées au fiduciaire est très vaste, et que, s’agissant d’un contrat, le principe dominant est celui de la liberté contractuelle, la fiducie est un outil sur mesure pouvant répondre à des besoins très divers.

Le fonctionnement de la fiducie sûreté

La singularité et l’efficacité de la fiducie sûreté reposent sur le transfert de propriété des actifs fiduciaires opéré dès la conclusion du contrat de fiducie.

Pendant la durée de vie de la fiducie, et tant que l’emprunteur respecte ses obligations vis-à-vis du prêteur au titre de la documentation de prêt, le fiduciaire agit avec les pouvoirs les plus étendus sur l’actif (en qualité de propriétaire de l’actif), les parties ayant préalablement encadré dans le contrat de fiducie les modalités d’exercice de ses prérogatives. Si les actifs transférés en fiducie sont par exemple des titres de société, le fiduciaire se comportera comme un actionnaire et, à ce titre, pourra, notamment, voter en assemblée générale et percevoir des dividendes. En fonction des besoins des parties, il sera possible de confier une mission particulière au fiduciaire, comme mettre en œuvre un processus de cession des actifs transférés en fiducie en vue de la réalisation d’un adossement par exemple.

Lorsque l’emprunteur a versé au prêteur l’intégralité des sommes qui lui étaient dues au titre du prêt, il sera généralement mis un terme au contrat de fiducie (sauf mise en place d’un mécanisme de rechargement) et les actifs fiduciaires seront restitués au constituant.

En revanche, en cas de défaut de l’emprunteur au titre du prêt, le prêteur bénéficiaire peut réaliser sa sûreté. Dans ce cas, et du fait du transfert de la titularité des actifs intervenu dès la signature du contrat de fiducie, il ne sera pas nécessaire pour le bénéficiaire de solliciter la moindre autorisation judiciaire, il n’aura en pratique qu’à instruire le fiduciaire.

Le code civil prévoit deux modes de dénouement d’une fiducie sûreté :

L’attribution des actifs fiduciaires au prêteur bénéficiaire

Dans ce cas, les actif fiduciaires sont attribués au prêteur bénéficiaire, à charge pour ce dernier de verser une éventuelle soulte au constituant correspondant à la différence entre la valeur des actifs ainsi attribués (établie par un expert désigné à cet effet) et le montant de la créance garantie

La cession des actifs fiduciaires à un tiers

Dans cette hypothèse, les actifs fiduciaires sont cédés à un tiers et le prêteur bénéficiaire est désintéressé sur le prix de cession desdits actifs (le solde revenant par ailleurs au constituant),. Dans ce cas, il est prévu que les actifs soient expertisés préalablement à toute cession, cette disposition est d’ordre public ce qui induit qu’aucune clause ne peut écarter cette exigence d’expertise.

Dans le silence des textes, et par prudence, les praticiens considéraient jusqu’ici qu’il n’était pas possible de vendre les actifs fiduciaires en deçà de cette valeur d’expertise, ce qui avait pour effet de protéger le constituant, mais bien souvent également de rendre plus difficile la recherche d’un candidat cessionnaire. Les dispositions du code civil ont été modifiées par l’ordonnance n°2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés. La loi précise désormais que « si le fiduciaire ne trouve pas d’acquéreur au prix fixé par expert, il peut vendre le bien ou le droit au prix qu’il estime, sous sa responsabilité, correspondre à sa valeur » apportant ainsi une flexibilité bienvenue au mécanisme de dénouement de la fiducie sûreté.

L’efficacité de la fiducie sûreté

La fiducie sûreté présente par ailleurs un avantage très significatif par rapport aux sûretés classiques en ce qu’elle résiste à la procédure collective du constituant. Cet aspect a fait le succès de l’outil dans les dossiers de restructuration par le passé et va continuer d’intéresser les créanciers, en particulier au regard du nouveau droit des entreprises en difficulté issu de l’ordonnance du 15 septembre 2021 et de la complexité des règles concernant notamment la consultation des créanciers et l’adoption forcée de plan de restructuration en sauvegarde et redressement judiciaire lorsque l’entreprise atteint certains seuils. Sur ce sujet, nous vous invitons à consulter notre article dédié à l’ordonnance n° 2021-1193 du 15 septembre 2021 ainsi que notre webinar consacré aux perspectives existantes, pour les entreprises en difficulté, en 2022.

L’actif fiduciaire échappe à l’effet réel de la procédure collective ouverte au bénéfice du constituant

La fiducie présente l’avantage de permettre au créancier qui en bénéficie d’échapper aux principes fondamentaux applicables en droit français des entreprises en difficulté et notamment la suspension des poursuites ou encore l’interdiction des paiements de créances antérieures au jugement d’ouverture. L’actif fiduciaire, ayant quitté le patrimoine du débiteur avant l’ouverture de la procédure, échappe à l’effet réel de la procédure collective. Il peut donc ainsi être appréhendé par le créancier bénéficiaire ou cédé à un tiers. L’intégralité de la valeur transférée dans le patrimoine fiduciaire sera affectée au remboursement de la créance garantie par la fiducie sans que le créancier bénéficiaire n’ait à craindre d’être en concours, voire primé, par un quelconque autre créancier de son débiteur, même un créancier privilégié. Les seuls créanciers qui pourraient potentiellement venir en concours avec lui sont les titulaires de créances nées de la conservation ou de la gestion du patrimoine fiduciaire, ce qui est le plus souvent négligeable.

Le contrat de fiducie échappe par ailleurs au régime des contrats en cours. Cela signifie qu’en cas d’ouverture d’une procédure collective à l’égard du constituant, l’administrateur judiciaire n’est pas maître du sort de la fiducie. Le contrat de fiducie se poursuit tel que les parties l’ont négocié permettant ainsi notamment au bénéficiaire d’instruire le fiduciaire afin que les stipulations du contrat de fiducie soient mises en œuvre (acquisition de la libre disposition des actifs ou cession des actifs).

Cette efficacité se vérifie y compris en cas de biens nécessaires à l’activité de l’entreprise. En effet, les créances garanties par la fiducie pourront également être payées au bénéficiaire si le constituant sollicite du juge commissaire une autorisation dans ce sens afin d’obtenir le retour de biens et droits transférés à titre de garantie dans un patrimoine fiduciaire, lorsque ce retour est justifié par la poursuite de l’activité.

L’efficacité de la fiducie sûreté assure ainsi à son bénéficiaire une place de choix à la table des négociations avec son débiteur, dès que celui-ci rencontre ses premières difficultés.

L’atténuation de cette efficacité en cas de mise à disposition de l’actif fiduciaire au bénéfice du constituant

Il existe cependant une atténuation légale à cette efficacité dès lors que le constituant a conservé l’usage et la jouissance des actifs transférés en fiducie. C’est le cas par exemple lorsqu’une entreprise a transféré en fiducie son siège social ou des machines-outils dont il a besoin dans le cadre de son exploitation. On parle alors de « convention de mise à disposition ».

La loi prévoit qu’en présence d’une telle convention, aucune cession ou aucun transfert des biens ou droits transférés en fiducie ne peut intervenir au profit du fiduciaire ou d’un tiers du seul fait de l’ouverture de la procédure, de l’arrêté du plan ou encore d’un défaut de paiement d’une créance née antérieurement au jugement d’ouverture, à peine de nullité de ladite cession ou dudit transfert. Cette atténuation s’explique par le fait que le constituant, en procédure collective, rencontre des difficultés et que le priver, dans ce contexte, de la possibilité d’utiliser un actif qui lui est essentiel pourrait entraver son redressement. Cette règle ne s’applique pas en procédure de liquidation judiciaire puisque par définition, le redressement du débiteur est manifestement impossible.

Cette convention de mise à disposition, contrairement au contrat de fiducie, constitue un contrat en cours au sens du Code de commerce (sauf en cas de liquidation judiciaire), ce qui a notamment pour conséquence que le fiduciaire, sur instruction du bénéficiaire, ne puisse pas y mettre fin de manière unilatérale. Cela signifie également que l’administrateur judiciaire peut être mis en demeure de se prononcer sur sa poursuite et qu’il doit s’assurer qu’il sera bien en mesure de régler toutes les sommes dues à ce titre, en cas de mise à disposition à titre onéreux par exemple.

Le créancier garanti par une fiducie sûreté continue cependant dans ce cas de bénéficier d’une protection plus efficace que les autres créanciers de son débiteur. En effet, la réforme des procédures collectives de 2021 a prévu que « pour les parties affectées bénéficiaires d’une fiducie constituée à titre de garantie par le débiteur, seuls sont pris en compte les montants de leurs créances non assorties d’une telle sûreté ». Cela a pour conséquence que le tribunal ne pourra pas imposer à ce créancier « bénéficiaire », pour la part de sa créance garantie par une fiducie sûreté, d’abandon, réduction ou capitalisation de sa créance. Concrètement, le bénéficiaire de la fiducie ne pourra être contraint qu’à un échelonnement de remboursement de sa créance sur la durée du plan de sauvegarde ou de redressement qui sera adopté. Il retrouvera la possibilité de bénéficier du dénouement de la fiducie sûreté en cas d’inexécution ou de résiliation du plan de sauvegarde ou de redressement et de sa conversion subséquente en liquidation judiciaire.

Enfin, et en tout état de cause, les actifs transférés en fiducie ne pourront faire l’objet d’un plan de cession, sauf accord des bénéficiaires du contrat de fiducie puisque lesdits actifs n’appartiennent pas au constituant en procédure collective, mais au patrimoine fiduciaire. La loi précise qu’il en va de même de la convention de mise à disposition.

Quinze ans après son introduction en droit français, la fiducie reste donc peu utilisée au regard des possibilités qu’elle offre. Fiducie vient de fiducia en latin, qui signifie la confiance. Dans le contexte d’incertitude que nous connaissons actuellement, lié notamment à la conjonction d’une crise sanitaire, d’une crise géopolitique et, dans une moindre mesure, de la transposition en droit français d’une directive européenne opérant un changement de paradigme en droit des entreprises en difficulté, il est évident que la fiducie est dorénavant un outil clé qui sera incontournable dans les opérations à venir.

Consulter notre offre Restructuring